Az eurorendszer szakértőinek makrogazdasági prognózisa az euroövezetről, 2025. június

1 Áttekintés

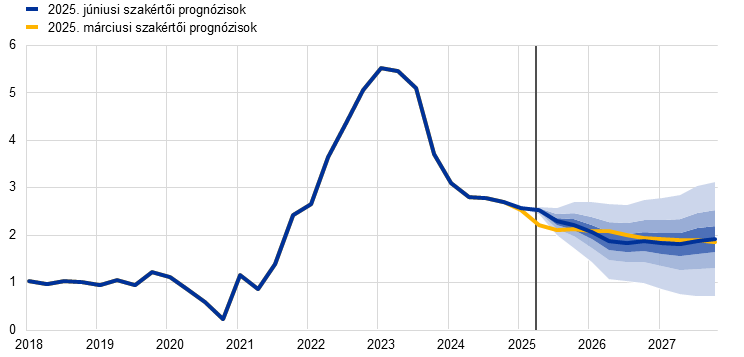

Az euroövezet gazdasági növekedésének kilátásait rontják a kereskedelmi feszültségek és a fokozott globális bizonytalanság. Ezeket a hatásokat 2025 egészét tekintve részben ellensúlyozza az első negyedévi vártnál erősebb gazdasági teljesítmény, ami valószínűleg részben azt tükrözi, hogy az exportot a magasabb vámtarifákra készülve előrehozták. Középtávon arra számítunk, hogy a közelmúltban bejelentett új fiskális intézkedések támogatják a gazdaságot. Az alapforgatókönyv feltevése alapján az uniós árukra kivetett amerikai vámok, amelyek 10%-ra emelkedtek, a teljes előrejelzési időszakban érvényben maradnak. A fokozott kereskedelempolitikai bizonytalansággal és az euro közelmúltbeli felértékelődésével együtt a magasabb vámtarifák fékezik az euroövezet kivitelét és beruházásait, valamint – kisebb mértékben – a fogyasztást. Ezzel szemben az új, állami infrastrukturális és védelmi kiadások – főként Németországban – 2026-tól várhatóan lökést adnak az euroövezet belső keresletének. Mindent egybevéve továbbra is megvannak a feltételei, hogy az euroövezeti GDP-növekedés az előrejelzési időszakban ismét megerősödjön. Különösen a reálbérek és a foglalkoztatás emelkedése, a – főként a közelmúlt monetáris politikai döntéseit tükröző – kevésbé szigorú finanszírozási feltételek, valamint az időszak későbbi részében a külső kereslet újbóli megélénkülése támogatja majd a fokozatos fellendülést. A prognózis szerint a GDP éves szinten 2025-ben 0,9%-kal, 2026-ban 1,1%-kal, 2027-ben pedig 1,3%-kal bővül. Az EKB szakértőinek 2025. márciusi makrogazdasági prognózisaihoz viszonyítva a GDP-növekedés kilátásait 2025-re nem módosítottuk, ami a vártnál jobb beérkező adatoknak tudható be, amelyeket a kereskedelmi feszültségek és az euroárfolyam felértékelődése nagyrészt ellensúlyoz. A kereskedelmi feszültségek és az erősebb árfolyam a 2026-os növekedési prognózis lefelé módosítását eredményezték, míg a 2027-es prognózis nem módosult.[1]

Miközben a harmonizált fogyasztóiár-indexszel (HICP) mért infláció rövid távon valószínűleg 2% alatt marad, középtávon várhatóan visszatér a célértékhez. Az előrejelzések szerint az infláció 2025 folyamán csökkenni fog, 2026 első negyedévében 1,4%-os mélypontra esik, majd 2027-ben visszatér a 2,0%-ra. A teljes infláció 2025-ös csökkenését részben az vezérli, hogy az olajárak és a nagykereskedelmi földgázárak közelmúltbeli visszaesése nyomán negatívba fordult az energiaárak inflációja. Az energiainfláció 2027-ig várhatóan negatív marad, amikor az új kibocsátáskereskedelmi rendszerrel (ETS2) összefüggésben új éghajlatváltozás-mérséklési intézkedések lépnek hatályba. Az élelmiszerinfláció a 2025 második negyedévi átmeneti emelkedés után 2027-ben várhatóan valamivel 2% fölé csökken. A szolgáltatási komponens miatt az energiát és élelmiszereket nem tartalmazó HICP-infláció (HICPX) várhatóan csökken, ahogy egyes tételek késleltetett árkiigazításainak hatásai lecsengenek, a béroldali nyomás mérséklődik, és az alacsonyabb energiaárak begyűrűznek az árazási láncba. A bérnövekedés várhatóan továbbra is csökkenő pályát követ, ahogy a múltbeli reálbér-veszteségek visszanyeréséből eredő nyomás fokozatosan enyhül. A termelékenységnövekedés fellendülésével együtt ez várhatóan jelentősen lassabb fajlagos munkaerőköltség-növekedéshez vezet. Az importárakban tükröződő külső ároldali nyomás várhatóan mérsékelt marad, feltéve, hogy az EU vámpolitikája nem változik, miközben az erősebb euro és az energiahordozó-árak utóbbi hónapokban bekövetkezett visszaesése nyomán némi lefelé irányuló nyomás jelenik meg. A 2025. márciusi prognózisokkal összehasonlítva az általános HlCP-infláció kilátásait mind 2025, mind 2026 tekintetében 0,3 százalékponttal lefelé módosítottuk, aminek oka az energiahordozókra vonatkozó alacsonyabb árfeltevés és az euro felértékelődése, ugyanakkor 2027 tekintetében nincs módosítás.

1. táblázat

Az euroövezet növekedési és inflációs prognózisai

(éves százalékos változások, módosítások százalékpontban)

2025. június | 2025. márciushoz viszonyított módosítások | |||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

2025. júniusi alapprognózis | ||||||||

Reál-GDP | 0,8 | 0,9 | 1,1 | 1,3 | 0,0 | 0,0 | -0,1 | 0,0 |

HICP | 2,4 | 2,0 | 1,6 | 2,0 | 0,0 | -0,3 | -0,3 | 0,0 |

HICP energia és élelmiszer nélkül | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | -0,1 | 0,0 |

Alternatív forgatókönyv – enyhe | ||||||||

Reál-GDP | 0,8 | 1,2 | 1,5 | 1,4 | 0,0 | 0,3 | 0,3 | 0,1 |

HICP | 2,4 | 2,0 | 1,7 | 2,1 | 0,0 | -0,3 | -0,2 | 0,1 |

Alternatív forgatókönyv – súlyos | ||||||||

Reál-GDP | 0,8 | 0,5 | 0,7 | 1,1 | 0,0 | -0,4 | -0,5 | -0,2 |

HICP | 2,4 | 2,0 | 1,5 | 1,8 | 0,0 | -0,3 | -0,4 | -0,2 |

Megjegyzés: A reál-GDP-adatok a szezonálisan és munkanaphatással korrigált adatok éves átlagai. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól. A módosításokat kerekített adatokból számítjuk. Az alternatív forgatókönyvek középpontjában az amerikai vámtarifák és a kereskedelemszabályozási bizonytalanság áll; bővebben lásd a 2. keretes írást. A 2025. júniusi alapprognózis adatai letölthetők – negyedéves gyakorisággal is – az EKB honlapján található makrogazdasági prognózisok adatbázisából.

Az Egyesült Államok vámpolitikájával kapcsolatos kockázatokat és az euroövezet gazdasági kilátásait övező jelenlegi nagyfokú bizonytalanságot két forgatókönyvvel szemléltetjük. Az enyhe forgatókönyv előrevetíti, hogy megszűnnek az Egyesült Államok és az EU közötti kétoldalú vámok (azaz „nullát nulláért cserébe” vámok), valamint hogy a kereskedelempolitikai bizonytalanság gyors ütemben visszaesik a 2018 előtti szintekre. Egy ilyen forgatókönyv szerint a növekedés 2025–26 között 0,3–0,4 százalékponttal lenne erősebb, mint az alapforgatókönyvben, míg az infláció 2026–27-ben kissé magasabb lenne. A súlyos forgatókönyv előrevetíti az amerikai vámok további általános emelkedését (összhangban az Egyesült Államokban bejelentett úgynevezett „reciprok” vámokkal), az EU általi szimmetrikus válaszlépést és tartósan magasabb bizonytalanságot a kereskedelemszabályozás terén. Egy ilyen forgatókönyv szerint a növekedési kilátások az előrejelzési időszakban lényegesen gyengébbek lesznek, míg az infláció – különösen az időszak későbbi részében – alacsonyabb lesz. Ezeket a forgatókönyveket a 2. keretes írásban részletesen bemutatjuk.

2 A nemzetközi környezet

A világgazdasági kilátásokat az Egyesült Államok kormánya által kivetett magasabb vámtarifák és a fokozott kereskedelempolitikai bizonytalanság alakítja.[2] Az EKB 2025. márciusi szakértői prognózisának véglegesítése óta jelentősen emelkedett az áruk és szolgáltatások importjára az Egyesült Államokban ténylegesen kivetett vám mértéke. Az alapprognózis feltevése szerint az előrejelzési időszakban az USA által az EU-val szemben kivetett vámok nem változnak az április 9-én bejelentetthez képest, a Kínát terhelő vámok a május 12-én bejelentett szinten alakulnak, a kereskedelempolitikai bizonytalanság pedig fokozatosan mérséklődik, de továbbra is jelentős marad. A vámok mértékére és a kereskedelempolitikai bizonytalanságra vonatkozó alapfeltevéseket részletesebben a 2. keretes írás ismerteti.

A vámok kedvezőtlenül befolyásolják a globális növekedési kilátásokat. A globális reál-GDP a prognózis szerint 2025-ben 3,1%-kal nő a tavalyi 3,6%-os értékhez képest. 2026-ban várhatóan tovább, 2,9%-ra csökken, majd 2027-ben 3,2%-on stabilizálódik (2. táblázat). A 2025. márciusi prognózissal összehasonlítva a növekedési kilátások romlottak minden jelentősebb gazdaságban, különösen az Egyesült Államokban és Kínában, valamint az exportjuk tekintetében az Egyesült Államoknak erősen kitett országokban (például Kanadában és Mexikóban).

2. táblázat

(éves százalékos változások, módosítások százalékpontban)

| 2025. június | 2025. márciushoz viszonyított módosítások | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Globális reál-GDP (az euroövezet nélkül) | 3,6 | 3,1 | 2,9 | 3,2 | 0,2 | -0,3 | -0,3 | 0,0 |

Világkereskedelem (az euroövezet nélkül)1) | 4,2 | 3,1 | 1,7 | 3,1 | -0,2 | -0,4 | -1,4 | -0,1 |

Euroövezeti külső kereslet2) | 3,5 | 2,8 | 1,7 | 3,1 | 0,1 | -0,4 | -1,4 | 0,0 |

Globális fogyasztóiár-index (az euroövezet nélkül) | 4,0 | 3,3 | 2,8 | 2,5 | -0,2 | 0,0 | 0,1 | 0,0 |

A versenytársak exportárai nemzeti devizában3) | 2,5 | 1,8 | 2,6 | 2,3 | 0,2 | 0,1 | 0,3 | 0,2 |

Megjegyzés: A módosításokat kerekített adatokból számítjuk.

1) Az import súlyozott átlagaként számítjuk.

2) Az euroövezet kereskedelmi partnerei importadatainak súlyozott átlagaként számítjuk. Az euroövezet külső kereslete kisebb mértékben módosul lefelé (2025-re változatlan, 2026-ra 1,1 százalékponttal lefelé korrigált), ha figyelembe vesszük a 2025. márciusi prognózis óta bekövetkezett vámváltozások miatt az Egyesült Államok és Kína között visszaeső kétoldalú kereskedelem becsült hatását.

3) Az euroövezet kereskedelmi partnerei exportdeflátorainak súlyozott átlagaként számítjuk.

A világkereskedelem növekedése a prognózis szerint idén 3,1%-ra, 2026-ban pedig 1,7%-ra lassul, majd később újra erőre kap. A 2025-re vonatkozó adatot nagymértékben javítja a kereskedelem első negyedévi erőteljes növekedése, mivel az Egyesült Államok importja a vámtarifák kivetésére számítva megugrott. Az ezt követő erőteljes lassulás az előreütemezés lecsengését tükrözi, amit tovább súlyosbít maguknak a vámoknak a negatív hatása és a fokozott kereskedelempolitikai bizonytalanság. Ez utóbbi várhatóan elmozdulást idéz elő a világpiaci kereslet összetételében a kevésbé kereskedelemintenzív szektorok felé, mivel rányomja bélyegét a beruházási kiadásokra, amelyek hatással vannak a beruházási javak kereskedelmére. A világpiaci import növekedését 2025-re 0,4, 2026-ra pedig 1,4 százalékponttal lefelé módosítottuk a márciusi prognózishoz képest, nagyrészt a vámtarifáknak köszönhetően.

Az euroövezet külső keresletét is jelentősen lefelé korrigáltuk a márciusi prognózishoz képest. Az euroövezet külső keresletének növekedése a 2024. évi 3,5%-ról várhatóan 2,8%-ra esik vissza 2025-ben, majd 2026-ban tovább gyengül, 1,7%-ra, végül 2027-ben 3,1%-ra élénkül. A 2025. márciusi prognózishoz képest az euroövezet külső keresletének növekedését jelentősen lefelé módosítottuk, 2025-re 0,4 százalékponttal, 2026-ra pedig 1,4 százalékponttal. Ezekre a korrekciókra az Egyesült Államok és Kína között a magasabb vámtarifák miatt visszaszoruló kereskedelem hatása is okot adott, amely nem feleltethető meg pontosan az euroövezetbe irányuló potenciális külföldi keresletnek. Ha figyelembe vesszük az Egyesült Államok és Kína közötti – a 2025. márciusi prognózis óta életbe lépett vámváltozások következtében – kisebb volumenű kétoldalú kereskedelem becsült hatását, enyhébb mértékben módosul lefelé az euroövezeti külső kereslet növekedése.

A fogyasztói árak globális inflációja a prognózis szerint az előrejelzési időszakban mérséklődik, annak ellenére, hogy az Egyesült Államokban a vámtarifák miatt magasabb volt a prognosztizált infláció. A fejlett gazdaságok közül az Egyesült Államok mellett 2025-re felfelé módosítottuk az Egyesült Királyság inflációját is, mivel az elmúlt hónapokban az eredmények meghaladták a korábbi várakozásokat és dinamikusabb volt a bérnövekedés. A feltörekvő piacgazdaságokra vonatkozó inflációs prognózist szintén kismértékben felfelé módosítottuk, főként a kedvezőtlen oroszországi strukturális fejleményekre és a török líra hirtelen leértékelődésének a törökországi inflációra gyakorolt hatására tekintettel. A globális infláció éves szinten várhatóan csökkenő pályán marad, a 2024-es 4,0%-ról idén 3,3%-ra mérséklődik, majd 2026-ban 2,8%-ra, míg 2027-ben 2,5%-ra csökken tovább. A márciusi prognózishoz képest 2026-ra 0,1 százalékponttal felfelé korrigáltuk.

Az euroövezeti versenytársak exportárai a prognózis szerint a múltbeli átlagszint alatti, de ahhoz közeli ütemben emelkednek. 2024-ben az euroövezeti versenytársak exportárai (nemzeti valutában és éves alapon) 2,5%-kal nőttek, azaz visszatértek a pozitív tartományba, mivel lecsengett a nyersanyagárak múltbeli csökkenésének és az árazási láncban jelentkező nyomásnak a hatása. A prognózis szerint az euroövezet külső keresletének növekedési üteme 2025-ben 1,8%, 2026-ban 2,6%, 2027-ben pedig 2,3% lesz. A 2025-ös növekedés üteme a 2025. márciusi prognózisban előre jelzetthez hasonlóan alakul. Várhatóan a 2025 első negyedévében a várakozásokat valamivel meghaladó eredmények és a vámtarifák közvetett hatásai – a közbenső termelési tényezők megnövekedett költségei miatt – egyaránt hozzájárulnak az euroövezeti versenytársak exportárainak emelkedéséhez az idei évben. Ugyanakkor ezt a hatást nagyban ellensúlyozzák más tényezők, például az alacsonyabb nyersanyagárakkal számoló feltevések. Az euroövezeti versenytársak exportárait 2026-ra 0,3 százalékponttal, 2027-re pedig 0,2 százalékponttal felfelé módosítottuk a márciusi prognózishoz képest.

Az alapforgatókönyvet övező kockázatok szorosan kapcsolódnak a kereskedelempolitikai fejleményekhez és az azokat kísérő bizonytalansághoz. Az amerikai vámtarifák emelése és a kereskedelmi partnerek válaszlépése esetén ez visszafoghatja a világgazdaság teljesítményét és így az euroövezet külső keresletét, valamint növelheti az inflációt. Ezzel szemben, ha sikerrel végződnek az USA kormánya és a kereskedelmi partnerei közötti tárgyalások, csökkenhetnek a vámtarifák, ami támogatja a növekedést és enyhíti az inflációs nyomást az Egyesült Államokban. Az Egyesült Államok recessziója kedvezőtlen hatást gyakorolva átgyűrűzne más gazdaságok növekedésére, és az inflációs nyomást is csökkentené a világgazdaságban. Az alternatív forgatókönyvek hatásával kapcsolatos további részletekért lásd a 2. keretes írást.

1. keretes írás

Technikai feltevések

A 2025. márciusi prognózissal összevetve a technikai feltevésekben a fő változást elsősorban az alacsonyabb nyersanyagárak, a jelentősen erősebb árfolyam és a magasabb hosszú távú kamatlábak jelentik. Az olajárfeltevéseket 2025–26-ra majdnem 11%-kal lefelé módosítottuk, mivel az olajárak rövid távon tovább esnek, mielőtt 2026 elejétől ismét enyhén emelkedni kezdenének, 2027-ben felfelé irányuló nyomást gyakorolva az inflációra. A nagykereskedelmi gázárakra vonatkozó feltevést 2025-re 24,4%-kal, 2026-ra 17,6%-kal, 2027-re pedig 7,7%-kal lefelé módosítottuk. Az euro az USA-dollárral szemben 8,3%-kal, nomináleffektív árfolyama pedig 3,9%-kal erősödött az előző prognózis óta. A rövid lejáratú kamatlábakra vonatkozó feltevések lényegében nem változtak, míg a hosszú lejáratú kamatlábakat érintő feltevéseket a 2025 és 2027 közötti időszakra átlagosan mintegy 30–40 bázisponttal felfelé módosítottuk.

Táblázat

Technikai feltevések

| 2025. június | 2025. márciushoz viszonyított módosítások | |||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

Áruk: | |||||||

Nyersolajár (USD/hordó) | 82,0 | 66,7 | 62,8 | 64,2 | -10,7 | -10,6 | -6,5 |

Földgázárak (EUR/MWh) | 34,4 | 38,0 | 33,2 | 29,3 | -24,4 | -17,6 | -7,7 |

Nagykereskedelmi villamosenergia-árak (EUR/MWh) | 77,7 | 82,3 | 77,5 | 71,8 | -18,2 | -10,1 | -5,3 |

Az 1. uniós kibocsátáskereskedelmi rendszer (ETS1) kibocsátási egységei (EUR/tonna) | 65,2 | 71,4 | 73,2 | 75,4 | -11,4 | -12,0 | -11,8 |

A 2. uniós kibocsátáskereskedelmi rendszer (ETS2) kibocsátási egységei (EUR/tonna) | - | - | - | 59,0 | - | - | 0,0 |

Energián kívüli nyersanyagárak, USD | 9,2 | 6,8 | -0,4 | 0,6 | -5,2 | 0,9 | 3,4 |

Árfolyamok: | |||||||

USD/EUR árfolyam | 1,08 | 1,11 | 1,13 | 1,13 | 6,6 | 8,3 | 8,3 |

Nomináleffektív euroárfolyam (EER41) (1999. 1. né. = 100) | 124,1 | 126,1 | 127,1 | 127,1 | 3,1 | 3,9 | 3,9 |

Pénzügyi feltevések: | |||||||

Három hónapos EURIBOR (éves százalék) | 3,6 | 2,1 | 1,9 | 2,2 | 0,0 | -0,1 | 0,1 |

Tízéves államkötvényhozam (éves százalék) | 2,9 | 3,1 | 3,4 | 3,6 | 0,3 | 0,4 | 0,4 |

Megjegyzés: A módosításokat a szintekre vonatkozóan százalékos értékben, a növekedési rátákra vonatkozóan százalékpontban, éves százalékban fejezzük ki. A növekedési ráták és kamatlábak módosítását egy tizedesjegy pontosságú számadatok felhasználásával, a százalékos változásként kifejezett módosításokat pedig kerekítés nélküli adatok alapján számítjuk ki. Az euroövezeti kamatokra és nyersanyagárakra vonatkozó technikai feltevések a 2025. május 14-ével záruló időszak piaci várakozásain alapulnak. Az olajárak a Brent nyersolaj azonnali és futures árait jelentik. A gázárak a holland TTF azonnali és futures gázárainak felelnek meg. A villamosenergia-árak az öt legnagyobb euroövezeti ország átlagos azonnali és futures árait jelentik. Az ETS1 kibocsátási egységeire vonatkozó „szintetikus” futures ügyletek árfolyamát a European Energy Exchange két legközelebbi futures kibocsátásiegység-ügyleteinek hó végi, lineárisan interpolált értékeként számítjuk ki. A futures kibocsátásiegység-ügyletek havi árait ezután átlagoljuk, hogy megkapjuk az éves gyakorisági egyenértéket. Az ETS2 kibocsátási egységei kereskedésének hiányában az árfeltevéseket a szakértők a küszöbértéken határozták meg, amely felett további kibocsátási egységeket szabadítanak fel, az árat pedig a 2027-es áraknak megfelelően aktualizálják (további részletekért lásd az eurorendszer szakértőinek 2024. decemberi prognózisában „Az éghajlatváltozással kapcsolatos átállási szakpolitika növekedésre és inflációra gyakorolt hatásának értékelése” című keretes írást). A nyersanyagárak pályáit a tőzsdei határidős piacokon az adatgyűjtés zárónapját megelőző tíz munkanapon végrehajtott ügyletek jelzik. Feltevésünk szerint a bilaterális árfolyamok nem változnak az előrejelzési időszakban az adatgyűjtés zárónapját megelőző tíz munkanapon uralkodó átlagos szintről. A tízéves lejáratú euroövezeti államkötvények nominálhozamára vonatkozó feltevések az országok tízéves lejáratú kötvényeinek éves GDP-adatokkal súlyozott hozamán alapulnak. A szükséges adatok rendelkezésre állása esetén a tízéves lejáratú államkötvények országspecifikus nominálhozamait úgy határozzuk meg, hogy a tízéves referencia-kötvényhozamokat a származtatott határidős nominálhozamok felhasználásával az adatgyűjtés lezárásának időpontjától számítva meghosszabbítjuk a megfelelő országspecifikus hozamgörbékből. A többi ország esetében az országspecifikus tízéves államkötvényhozamokat az (adatgyűjtés lezárásának időpontjában megfigyelt) állandó különbözetnek az euroövezeti kockázatmentes hosszú távú kamatokra vonatkozó technikai feltevésekre való alkalmazásával meghosszabbított tízéves referenciakötvény-hozamként határozzuk meg.

2. keretes írás

Az USA vámtarifái és a kereskedelempolitikai bizonytalanság

A magasabb amerikai vámok, más országok esetleges válaszlépései és a kereskedelempolitikai bizonytalanság jelentős kockázatot jelentenek az euroövezet gazdasági kilátásaira nézve. A 2025. júniusi prognózis azt feltételezi, hogy a vámtarifák az előrejelzési időszakban a 2025. májusi szinten alakulnak, és fokozatos mérséklődés mellett a kereskedelempolitikai bizonytalanság továbbra is jelentős marad. Ez a keretes írás e feltevéseknek az alapprognózisra, valamint a szemléltetést szolgáló alábbi két alternatív forgatókönyvre gyakorolt makrogazdasági hatásait mutatja be: (i) egy alacsonyabb vámokkal és a kereskedelempolitikai bizonytalanság gyorsabb enyhülésével számoló enyhe forgatókönyv; és (ii) egy magasabb vámokat és hosszabb távon fokozott kereskedelempolitikai bizonytalanságot előrevetítő súlyos forgatókönyv.

Az alapforgatókönyv feltevése szerint az USA áruimportra kivetett vámtarifái magasabbak lesznek, mint a 2025. márciusi prognózisban jeleztük. A vámoknak a prognózis véglegesítésének időpontjában érvényben lévő felfüggesztései a feltevés szerint folytatódnak. Az Egyesült Államok áruimportra vonatkozó vámtarifái minden ország esetében a csaknem nulláról 10 százalékponttal emelkednének – kivéve Kínát, amelynek esetében körülbelül 20 százalékponttal, mintegy 40%-os tényleges vámtételre nőnének (az árukat és szolgáltatásokat együttesen tekintve). Emellett feltételezzük, hogy az EU nem hoz megtorló intézkedéseket, míg Kína azonos léptékű ellenlépéseket tesz [A) ábra, a) panel].[3] A kereskedelempolitikai bizonytalanság az előrejelzési időszakban várhatóan végig erős marad, 2027 végére azonban a 2018-as szintre mérséklődik [B) ábra, a) panel].

Az enyhe forgatókönyv feltevése szerint 2025 harmadik negyedévére az EU és az Egyesült Államok megállapodik a kétoldalú vámok eltörléséről. Az Egyesült Államok ezenfelül tovább csökkenti a Kínára kivetett vámokat, míg Kína megszünteti az Egyesült Államokkal szembeni valamennyi megtorló vámtételét. Az Egyesült Államok és a világ többi része közötti egyéb kétoldalú vámok változatlanok maradnának az alapforgatókönyvhöz képest, ami az árukat és szolgáltatásokat terhelő 13%-os tényleges amerikai vámtarifát eredményezne [A) ábra, a) panel]. 2025 harmadik negyedévétől csillapodna a kereskedelempolitikai bizonytalanság, és 2027-re elérné a 2018 előtti tartós átlagos mértékét [B) ábra, a) panel].

A súlyos forgatókönyv azzal számol, hogy az amerikai vámok visszatérnek az április 2-án bejelentett magasabb szintre, és az EU az amerikai importárukra kivetett vámokkal reagál [B) ábra, a) panel]. Az Egyesült Államok Kínával szembeni vámtarifái emellett a május 12-i felfüggesztés előtt megfigyelt magas, csaknem 120%-os szinten maradnának [A) ábra, a) panel]. Összességében ez az árukra és szolgáltatásokra kivetett 28%-os tényleges amerikai vámtételt jelentene.[4] A kereskedelempolitikai bizonytalanság továbbra is jelentős lenne [B) ábra, a) panel].

A) ábra

Effektív vámok

a) Az áruk és szolgáltatások importjára kivetett effektív vámok | b) Az euroövezetből származó amerikai importra kivetett effektív vámok |

(százalékpont és százalékpontos hozzájárulások) | (index, negyedéves átlagok) |

|  |

Forrás: a) panel: Conteduca és Mancini (2025), EPII MAcMap-HS6, Fajgelbaum et al. (2024), WITS, CEPII BACI és az EKB szakértőinek számításai; b) panel: WITS, Trade Data Monitor, az EKB fizetésimérleg-statisztikái és az EKB szakértőinek számításai

Megjegyzés: Az a) panel a termékek szintjén kivetett vámok súlyozott átlagát mutatja a 2023. évi kereskedelmi forgalom felhasználásával. A zöld oszlopok az enyhe forgatókönyvet jelzik (Kína 10%, EU 0%, Kanada és Mexikó 25% a nem az USMCA hatálya alá tartozó termékek esetében, a világ többi része 10%, valamint világpiaci ágazati vámok). A kék (sárga) gyémántok a 2025. júniusi (2025. márciusi) prognózis alapforgatókönyve szerinti vámok mértékét jelölik. A súlyos forgatókönyv és az enyhe forgatókönyv közötti különbözetet a piros oszlopok mutatják. A b) panel esetében a legutolsó megfigyelés 2025 áprilisára vonatkozik. A b) panel a termékek szintjén kivetett vámtarifák súlyozott átlagát mutatja a 2024. évi kereskedelmi forgalom felhasználásával, mindegyik forgatókönyv esetében.

Az amerikai vámok makrogazdasági hatásai

(i) Alapprognózis

Miután az euroövezet exportja élénkült a magasabb vámokkal számoló cégek előreütemezése következtében, az alapprognózisban arra számítunk, hogy a későbbiekben az amerikai vámok visszafogják az euroövezet kivitelét és GDP-növekedését. Ez a 2025 első negyedévében az Egyesült Államok importjának előreütemezése miatt tapasztalt fellendülés a második negyedévre is kiterjedhet [B) ábra, b) panel]. Ez azonban várhatóan rövid életű lesz, mivel az EU-ból származó áruimportot terhelő 10%-os amerikai vám, valamint a harmadik országokra kivetett vámok miatti gyengébb növekedés fékezik az előrejelzési időszakban az euroövezet exportjának bővülését.[5] Mindemellett a kereskedelempolitikai bizonytalanság megugrása várhatóan visszafogja az exportot, különösen a külföldi beruházási javakba történő befektetésekre, de a belföldi beruházásokra és – bár kisebb mértékben – a fogyasztásra is gyakorolt kedvezőtlen hatás miatt. Ennek eredményeként az euroövezeti GDP-növekedés mindent egybevetve összesen csaknem 0,7 százalékponttal lenne alacsonyabb 2025 és 2027 között, míg az amerikai vámok és a bizonytalanság euroövezeti HICP-inflációra gyakorolt hatása meglehetősen mérsékeltnek tekinthető [C) ábra].[6]

B) ábra

A bizonytalanság alakulására vonatkozó feltevések és az euroövezet exportját érintő közelmúltbeli fejlemények

a) A kereskedelempolitikai bizonytalansággal kapcsolatos feltevések | b) Az euroövezet áruexportjának volumenei |

(index, negyedéves átlagok) | (három hónapos százalékos változás) |

|  |

Forrás: a) panel: Caldara et al. (2019) és az EKB szakértőinek számításai. b) panel: Eurostat és az EKB szakértőinek számításai.

Megjegyzés: Az a) panel esetében a legutolsó megfigyelés 2025 áprilisára vonatkozik. A b) panel esetében az alapul szolgáló adatok szezonálisan kiigazítottak. Mivel 2025. márciusra vonatkozóan az adatgyűjtés lezárásának időpontjában nem álltak rendelkezésre adatok az euroövezet exportjának volumenéről, a legfrissebb adatpontot a márciusi értékek ipari exportárakkal való deflálásával becsültük meg. A legutolsó megfigyelések 2025 márciusára vonatkoznak.

C) ábra

A vámtételekben és a kereskedelempolitikai bizonytalanságban a 2025. márciusi prognózis óta bekövetkezett változások hatása a 2025. júniusi alapprognózisra

a) A reál-GDP-növekedésre gyakorolt teljes hatás | b) A HICP-inflációra gyakorolt teljes hatás |

(százalékpont) | (százalékpont) |

|  |

Forrás: Az eurorendszer szakértőinek számításai.

Megjegyzés: A becslések nem tartalmazzák a vámoknak és a politikai bizonytalanságnak az 1. keretes írásban bemutatott technikai feltevésekre gyakorolt hatását.

(ii) Enyhe forgatókönyv

Az enyhe forgatókönyv szerint az euroövezet növekedési kilátásai jelentősen javulnak az alapforgatókönyvhöz képest, miközben az inflációra gyakorolt hatás korlátozott. Az Egyesült Államok gazdaságára és a világgazdaságra gyakorolt hatást mind az enyhe, mind a súlyos forgatókönyv úgy számszerűsíti, hogy az EKB-Global modellt alkalmazva az USA endogén monetáris politikáját felelteti meg az alapprognózistól való eltéréseknek. Az enyhe forgatókönyvben az alacsonyabb vámtarifáknak és a kisebb kereskedelempolitikai bizonytalanságnak csak csekély hatása lenne a növekedésre és az inflációra az Egyesült Államokban és Kínában [D) ábra]. Az euroövezetben – az EKB-BASE modellt alkalmazva a szimulációkhoz – a GDP növekedése valamivel erőteljesebb volna, különösen 2025–26-ban, ami főként a kereskedelempolitikai bizonytalanság mérséklődésének tudható be. Az előrejelzési időszak második felében az infláció kissé magasabban alakulna, mint az alapforgatókönyvben, elsősorban az erősebb konjunktúrának köszönhetően [E) ábra].

(iii) Súlyos forgatókönyv

A súlyos forgatókönyvben az Egyesült Államok és Kína erős makrogazdasági hatásokkal szembesülne. A magasabb vámok a prognózis szerint felfelé nyomják a fogyasztói árakat, az Egyesült Államokban az infláció 2025–2026-ban körülbelül 0,5 százalékponttal emelkedik [D) ábra, a) panel]. Az Egyesült Államok más országokba irányuló exportja nem bővülne, míg az Egyesült Államok más országokból származó importja enyhén növekedne. A kereskedelempolitikai bizonytalanság erősödése tovább fékezné a növekedést. Az Egyesült Államok reál-GDP-növekedése 2026-ban mintegy 0,7 százalékponttal lenne alacsonyabb, mint az alapprognózis szerint. A súlyos forgatókönyvben Kína is kedvezőtlen hatásokkal szembesül. A Kínára kivetett magas amerikai vámok és az Egyesült Államokkal szembeni kínai megtorló intézkedések nagymértékben visszavetnék a kétoldalú kereskedelmet, ugyanakkor erősödne a más országokba, így többek között az euroövezetbe irányuló kínai export. A kínai reál-GDP-növekedés 2025-ben 0,6 százalékponttal, 2026-ban pedig 0,3 százalékponttal lenne alacsonyabb, ami 2026-ban fékezné az inflációt [D) ábra, b) panel].

D) ábra

Makrogazdasági vonatkozások az Egyesült Államokban és Kínában az enyhe és a súlyos forgatókönyv szerint

a) Egyesült Államok | b) Kína |

(százalékpontos eltérés az alapprognózistól) | (százalékpontos eltérés az alapprognózistól) |

|  |

Forrás: Az EKB szakértőinek számításai az EKB-Global modell szimulációi alapján, endogén amerikai monetáris politika és irányított kínai árfolyam mellett.

Az euroövezet növekedése is gyengébb lenne, akárcsak az infláció, mivel az amerikai importra kivetett magasabb vámok felfelé irányuló hatását bőven ellensúlyozná a gyengébb kereslet hatása [E) ábra, a) panel]. Az euroövezet lanyhább külső kereslete annak ellenére visszafogná az euroövezet növekedését, hogy a kereskedelem átterelődése járna némi kedvező hatással. A vámtarifák emelkedése a kereskedelempolitikai bizonytalanságot is fokozná, ami féken tartaná az euroövezeten belüli beruházási döntéseket. Ezzel tovább gyengülne a kereslet, felerősítve a vámok közvetlen hatásait. Mindent egybevetve a súlyos forgatókönyvben az euroövezet GDP-növekedése 2025-ben 0,5%-ra, 2026-ban 0,7%-ra és 2027-ben 1,1%-ra lassulna, így összességében mintegy 1 százalékponttal maradna el az alapprognózis GDP-növekedésétől, míg az infláció 2027-ben 1,8%-ot érne el, szemben az alapforgatókönyv szerinti 2,0%-kal.

E) ábra

Makrogazdasági következmények az euroövezetben az enyhe és a súlyos forgatókönyvben, beszerzés Kínából

a) Euroövezet | b) Meglévő beszerzés Kínából |

(százalékpontos eltérés az éves növekedési alappályától) | (részarány) |

|  |

Forrás: a) panel: Az EKB szakértőinek számításai az EKB-BASE modell szimulációi alapján, exogén euroövezeti monetáris politika és árfolyamok mellett. b) panel: Panon et al. (2024) (kék oszlopok), Trade Data Monitor (sárga oszlopok).

Megjegyzés: A b) panelben a kék oszlopok kiszámítása az exportáló cégek 2019-es cégszintű kereskedelmi adatai alapján történik (lásd: Panon et al., 2024). Németországról nem állnak rendelkezésre cégszintű adatok. A sárga oszlopok a Vámigazgatások Világszervezetének Harmonizált Rendszere szerinti osztályozás első hat számjegye alapján besorolva mutatja a 2024-ben (más országokon kívül) Kínából beszerzett termékek részarányát.

A kínai export euroövezetbe való átterelődése a súlyos forgatókönyvben foglaltakon túl további potenciális lefelé irányuló inflációs kockázatot jelent. Az euroövezet kiemelten fontos célpontja lehetne bármely átterelődő kínai exportnak, mivel az euroövezetbe irányuló ezen export összetétele hasonló az Egyesült Államokba irányuló export összetételéhez. A nagy euroövezeti országokba importált termékek mintegy 80%-át ráadásul már jelenleg is Kína szállítja, és cégszintű adatok azt mutatják, hogy a régió cégeinek több mint kétötöde hoz be árut Kínából [E) ábra, a) panel]. Ezenfelül a kínai forgalmazási hálózatok euroövezeti gyors terjeszkedése is elősegítené az átirányítást. Az exportőröknek nyújtott kínai kormányzati támogatás és az, hogy a profitráták leszoríthatók, további támaszt nyújt ehhez. Noha az EU dömpingellenes intézkedései tompíthatják ezt a hatást, a végrehajtásukhoz szükséges hosszú idő miatt késhet a reakció. Ez a dinamika ezért a súlyos forgatókönyvben felerősítheti az euroövezeti inflációt lenyomó hatást.

3 Reálgazdaság

2025 első negyedévében 0,3%-kal nőtt a gazdaság teljesítménye az euroövezetben, ami a márciusi prognózishoz képest kismértékű pozitív meglepetést okozott (1. ábra), elsősorban az export előreütemezéséből eredő erős impulzusnak köszönhetően. A magánfogyasztás által ösztökélt belföldi kereslet az első negyedévben valószínűleg pozitívan járult hozzá a növekedéshez, csakúgy, mint a nettó kereskedelem. A reál-GDP-növekedés 0,1 százalékponttal haladta meg a márciusi prognózisban jelzett ütemet, főként a vártnál erősebb kivitel miatt. A szektorokat tekintve az első negyedévben vélhetően élénkült az ipar teljesítménye – ezt a javuló reáljövedelmeknek és a vámokra való felkészülés jegyében előrehozott beszerzéseknek köszönhetően fellendülő árukereslet támogatta –, miközben a szolgáltatási szektorban valószínűleg folytatódott a növekedés.

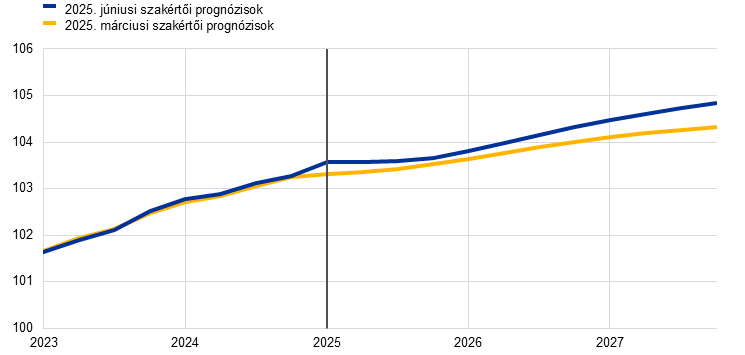

1. ábra

a) Reál-GDP-növekedés | b) Reál-GDP mértéke |

|---|---|

(negyedéves százalékos változás; szezonálisan és munkanaphatással kiigazított, negyedéves adatok) | (láncindexált volumenek (2020); milliárd EUR) |

|  |

Megjegyzés: A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól. A függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét. Az a) panelben a prognózis alappályáját övező, szimmetrikus szerkezetű sávok a bizonytalanság mértékét mutatják. A sávok múltbeli előrejelzési hibákon alapulnak, a kiugró értékekkel való kiigazítás után. A legsötétebbtől a legvilágosabbig a reál-GDP-növekedés adott intervallumba tartozásának 30%-os, 60%-os és 90%-os valószínűségét mutatják. További információkért lásd az EKB szakértőinek az euroövezetre vonatkozó 2023. márciusi makrogazdasági prognózisában szereplő „A prognózist övező bizonytalanság szemléltetése” című keretes írást.

A növekedés 2025 második és harmadik negyedévében várhatóan lassulni fog, mivel az export első negyedévi előreütemezésének lecsengését az új vámtarifák és a jelentős kereskedelempolitikai bizonytalanság tovább súlyosbítják. Az összágazati beszerzésimenedzser-index (bmi) májusban 50,2-re csökkent, és ágazati elmozdulásra utal: míg az iparban a fellendülés jelei mutatkoznak és a feldolgozóipari kibocsátás bmi-je 51,5-et ért el, a szolgáltatási szektor bmi-je stagnációt jelez. Két hónapos csökkenést követően májusban javult az Európai Bizottság gazdasági hangulatindexe, de jelenleg is alacsony szinten áll. A márciusi ipari termelési adatok arra utalnak, hogy a vámok miatti előreütemezés hatására az első negyedév végén jelentősen fellendült a termelés. Az alapprognózis feltevése szerint az előrejelzési időszakban az USA által az EU-val szemben kivetett vámok nem változnak az április 9-én bejelentetthez képest, a kereskedelempolitikai bizonytalanság pedig fokozatosan mérséklődik, de továbbra is jelentős marad. A 2. keretes írás további részletekkel szolgál a vámok és a kereskedelempolitikai bizonytalanság alapforgatókönyv szerinti hatásáról. Összességében a második negyedévben várhatóan mérséklődik a növekedés, majd a harmadik negyedévben kissé negatívba fordul, mivel az első negyedévi erőteljes exportnövekedés lecsengésének hatásait erősíti a vámok exportra gyakorolt hatása és a politikai bizonytalanság. Az említett tényezők következtében jelentős volatilitás várható a negyedéves növekedési dinamikában, és a pálya különösen bizonytalan. Az elmúlt negyedévek eredményei arra utalnak, hogy az elért növekedés (vagyis az éves átlagos növekedési ütem, amennyiben a GDP az első negyedévben mért szinten marad) 0,8%-nak felel meg, és így kiteszi a 2025-re prognosztizált 0,9%-os növekedés jelentős hányadát.

Középtávon a reál-GDP-növekedés várhatóan erősödni fog, amit a javuló rendelkezésre álló reáljövedelem, a bizonytalanság fokozatos csökkenése és a kedvezőtlen vámhatások kifutásával a külföldi kereslet fellendülése támogat (3. táblázat). A háztartások vásárlóerejének a tartós béremelkedés és foglalkoztatásbővülés, valamint az enyhülő infláció miatti további növekedése, valamint a háztartások megtakarítási rátájának enyhe csökkenése várhatóan fenntartja a magánfogyasztás növekedését. A rugalmas, bár lanyhuló munkaerőpiac és a fogyasztói bizalom feltételezett fokozatos visszaállása középtávon a múltbeli átlagos szintre is várhatóan segíti a magánfogyasztás növekedését. A prognózis szerint a beruházások az előrejelzési időszakban fokozatosan erősödnek, ami főként a bizonytalanság fokozatos megszűnésének, a Next Generation EU (NGEU) források felhasználásának és a javuló keresleti feltételeknek a következménye. A külső kereslet erőtlensége mellett a kereskedelempolitikai bizonytalanság (a gyengébb nemzetközi beruházásokon és az euroövezeti export iránti külső kereslet kedvezőtlen összetételén keresztül) az euro felértékelődésével együtt – amely fokozta az euroövezet elhúzódó versenyképességi problémáit – az exportpiaci részesedés folyamatos zsugorodását vonja maga után.

3. táblázat

Reál-GDP-, kereskedelmi és munkaerőpiaci prognózisok

(ellenkező jelzés hiányában éves százalékos változások, módosítások százalékpontban)

| 2025. június | 2025. márciushoz viszonyított módosítások | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Reál-GDP | 0,8 | 0,9 | 1,1 | 1,3 | 0,0 | 0,0 | -0,1 | 0,0 |

Magánfogyasztás | 1,0 | 1,2 | 1,2 | 1,2 | 0,0 | -0,2 | 0,0 | 0,0 |

Kormányzati fogyasztás | 2,6 | 1,6 | 1,2 | 1,0 | 0,1 | 0,4 | 0,1 | 0,0 |

Beruházások | -1,8 | 0,7 | 1,7 | 1,9 | 0,0 | -0,5 | 0,0 | 0,5 |

Export1) | 1,1 | 0,5 | 1,6 | 2,6 | 0,2 | -0,3 | -0,7 | -0,1 |

Import1) | 0,2 | 1,9 | 2,0 | 2,7 | 0,1 | 0,0 | -0,6 | -0,1 |

GDP-hez való hozzájárulás forrás szerint: | ||||||||

Belső kereslet | 0,7 | 1,2 | 1,3 | 1,3 | 0,0 | 0,0 | 0,0 | 0,1 |

Nettó export | 0,4 | -0,6 | -0,1 | 0,1 | 0,0 | -0,1 | -0,1 | 0,0 |

Készletváltozások | -0,3 | 0,4 | 0,0 | 0,0 | 0,0 | 0,3 | 0,0 | 0,0 |

Rendelkezésre álló reáljövedelem | 2,2 | 0,8 | 1,0 | 0,8 | -0,3 | -0,1 | 0,2 | 0,1 |

Háztartások megtakarítási rátája (a rendelkezésre álló jövedelem %-ában) | 15,0 | 14,7 | 14,5 | 14,1 | -0,1 | 0,0 | 0,1 | 0,1 |

Foglalkoztatás2) | 1,0 | 0,6 | 0,5 | 0,6 | 0,1 | 0,2 | 0,1 | 0,2 |

Munkanélküliségi ráta | 6,4 | 6,3 | 6,3 | 6,0 | 0,0 | 0,0 | 0,0 | -0,2 |

Folyó fizetési mérleg (a GDP %-ában) | 2,7 | 2,7 | 2,6 | 2,6 | 0,1 | 0,7 | 0,4 | 0,3 |

Megjegyzés: A reál-GDP-t és összetevőit szezonálisan és munkanaphatással korrigáltuk. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól. A módosítások számítása kerekített adatokon alapul. Az adatok letölthetők – negyedéves gyakorisággal is – az EKB honlapján található makrogazdasági prognózisok adatbázisából.

1) Az euroövezet belső kereskedelmét is magában foglalja.

2) Foglalkoztatott személyek.

A védelmi és infrastrukturális kiadásokkal kapcsolatos, nemrégiben bejelentett intézkedések középtávon várhatóan ösztönzik a növekedést. Az alapforgatókönyvbe beépített új védelmi és infrastrukturális kiadások makrogazdasági hatásai (amelyek 2025 és 2027 között csaknem 120 milliárd eurót tesznek ki, azaz valamivel meghaladják a GDP 0,7%-át[7]) várhatóan 0,25 százalékponttal élénkítik az euroövezet GDP-növekedését, elsősorban az előrejelzési időszak második felében. A legjelentősebb hatás Németországban várható, amely e kiadások mintegy 80%-át biztosítja.[8] Az összetételt tekintve az összes további euroövezeti kiadás legnagyobb része (több mint fele) állami beruházásnak minősül, ezt a kormányzati fogyasztás követi (körülbelül 40%, amely főként a folyó termelőfelhasználást és a közalkalmazotti béreket foglalja magában). A harcászati termékek csúcstechnológiai jellege azt jelenti, hogy a védelmi kiadások erősen a behozatalra építenek mindaddig, amíg az EU-szintű termelési kapacitásra vonatkozó célkitűzések nem teljesülnek.

A múltbeli monetáris politikai szigorítás növekedésre gyakorolt hatása a becslések szerint 2024-ben tetőzött, az irányadó kamatlábak csökkentésének köszönhetően pedig előreláthatólag fokozatosan lecseng az előrejelzési időszakban. A 2021 decembere és 2023 szeptembere között hozott monetáris politikai intézkedések hatása továbbra is átgyűrűzik a reálgazdaságba. Ugyanakkor a növekedésre gyakorolt legtöbb lefelé mutató hatás feltételezhetően már érvényesült. A 2024. június óta végrehajtott kamatcsökkentések nyomán és a prognózis adatgyűjtési zárónapján érvényes, a jövőbeli kamatpályára vonatkozó piaci várakozások (1. keretes írás) alapján a monetáris politika gazdasági növekedésre gyakorolt fékező hatása 2025 során várhatóan fokozatosan elhalványul. E hatás mértékét és időbeli lefutását azonban jelentős bizonytalanság övezi.

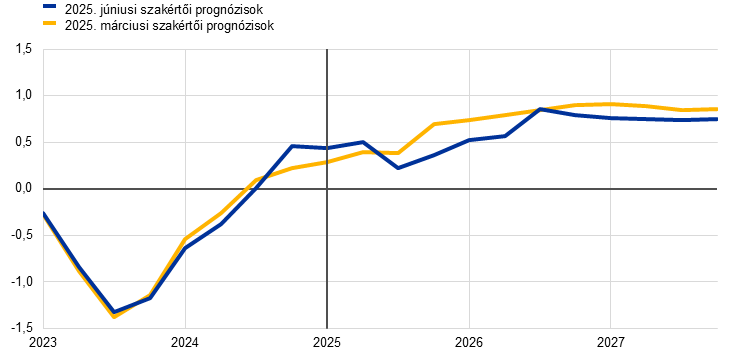

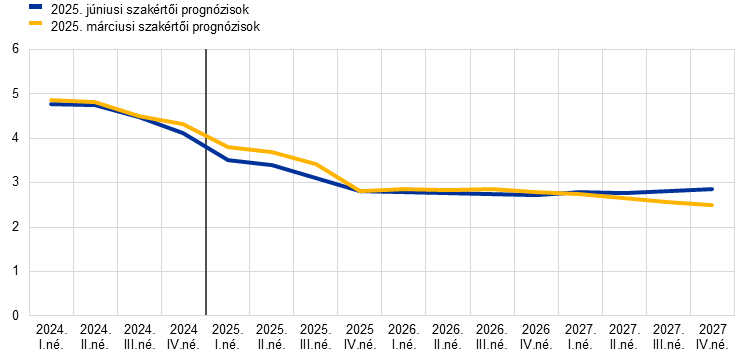

A 2025. márciusi prognózissal összevetve a reál-GDP növekedését 2025-re és 2027-re változatlanul hagytuk, 2026-ra azonban kismértékben lefelé módosítottuk (3. táblázat, 2. ábra és 3. ábra). A 2025-re vonatkozó változatlan prognózis egyrészt a 2025 első negyedévéig beérkezett adateredményekből eredő pozitív áthúzódó hatás, másrészt annak következménye, hogy a magasabb vámtételek, az ezzel összefüggő bizonytalanság és az euro felértékelődése miatt 2025 második és harmadik negyedévében a növekedést lefelé módosítottuk. A 2026. évi növekedés márciusi prognózis szerinti 0,2 százalékpontos lefelé módosítást követő 0,1 százalékpontos, 1,1%-ra történő lefelé módosítását a kereskedelmi feszültségek, a bizonytalanság és az euro felértékelődése is indokolttá tették, míg a további védelmi és infrastrukturális kiadások némi pozitív lendületet adtak az éven belüli negyedéves növekedésnek. 2027-re az éves átlagos növekedési rátát változatlanul, 1,3%-on hagytuk.

2. ábra

Az euroövezet reál-GDP-növekedése – fő kiadási összetevők szerinti bontás

a) 2025. júniusi prognózis | b) Módosítások a 2025. márciusi prognózishoz képest |

|---|---|

(éves százalékos változások és százalékpontos hozzájárulások) | (százalékpont és százalékpontos hozzájárulások) |

|  |

Megjegyzés: Az adatok szezonálisan és munkanaphatással kiigazítottak. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól. A függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét. A módosítások számítása kerekítés nélküli adatokon alapul.

3. ábra

A reál-GDP-növekedés prognózisának módosítása a 2025. márciusi prognózishoz képest

(százalékpont)

Megjegyzés: A módosítások számítása kerekítés nélküli adatokon alapul.

A magánfogyasztás várhatóan átvészeli az Egyesül Államok kereskedelempolitikájának kedvezőtlen hatásait, ebben pedig a bérek emelkedésének és az infláció visszaesésének köszönhető munkavállalói jövedelem erőteljes növekedése is támogatja. 2024 negyedik negyedévében lassult a lakossági fogyasztás növekedése, mivel megszűntek azok az átmeneti tényezők (például szezonális tényezők és a 2024. évi párizsi olimpia), amelyek elősegítették a növekedés nyári bővülését. A háztartások kiadásainak éves növekedési rátája a 2023–2024-es mintegy 0,8%-ról várhatóan 1,2%-ra emelkedik 2025 és 2027 között. A magánfogyasztás bővülését elsősorban a rendelkezésre álló reáljövedelem növekedése fogja vezérelni, amit támogat mind a bérek, mind a nem bérjellegű jövedelmek – különösen az önfoglalkoztatásból származó jövedelmek – emelkedése (4. ábra). Ezenkívül a lakossági fogyasztás növekedésének várhatóan kedvez a megtakarítási ráta mérsékelt csökkenése a fogyasztói kiadások és a megtakarítások fokozatos normalizálódása mellett. A fogyasztói bizalom középtávon várható fokozatos helyreállása az általában véve kedvező munkaerőpiaci kilátások és a fogyasztássimító magatartás (vagyis a háztartások kiadásainak a vásárlóerő növekedésével összhangban lévő, késleltetett fellendülése) mellett hozzájárulhat a megtakarítási ráta fokozatos csökkenéséhez. Ugyanakkor a háztartások megtakarítási rátája előreláthatólag magas marad, ami azt tükrözi, hogy a háztartásoknak nyújtott hitelek kamatai némileg a múltbeli átlag felett maradnak, a hitelhez jutás feltételei pedig még mindig szigorúak. A magánfogyasztás bővülését a növekvő szakpolitikai bizonytalanságra tekintettel a 2025. márciusi prognózishoz képest 0,2 százalékponttal lefelé módosítottuk 2025-re.

4. ábra

A háztartások fogyasztása, jövedelme és megtakarításai

(éves százalékos változások és százalékpontos hozzájárulások)

Megjegyzés: Az adatok szezonálisan és munkanaphatással kiigazítottak. A háztartások megtakarítási rátájának emelkedése arra utal, hogy a megtakarítások negatívan járulnak hozzá a fogyasztás növekedéséhez. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól. A nemzeti és az ágazati számlák közötti statisztikai eltérések és az eltérő közzétételi ütemtervek miatt kisebb különbségek jelennek meg a magánfogyasztás növekedési adatai és a jövedelmekből származó megfelelő hozzájárulások, valamint a háztartási jövedelem és a megtakarítási ráta (inverz) változása között. A függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét.

A lakáscélú beruházások a becslések szerint 2025 első negyedévében ismét pozitív növekedési pályára álltak, a lendületük a kedvezőbb finanszírozási feltételeknek és a háztartások emelkedő reáljövedelmének köszönhetően pedig várhatóan némileg növekszik az előrejelzési időszakban. A becslések alapján a lakáscélú beruházások a 2022 második negyedévében kezdődött, elhúzódó visszaesés után 2025 első negyedévében ismét élénkültek, a következő negyedévekben pedig előreláthatólag tovább bővülnek. A lakáscélú beruházások terén tapasztalható fellendülés egyrészt a lakáskereslet javulását tükrözi, amit a lakóépületekre kiadott építési engedélyek számának közelmúltbeli emelkedése is alátámaszt, másrészt a jelzálogkamatok 2023 vége óta tartó csökkenésének tudható be, amit a háztartások reáljövedelmének folyamatos növekedése támogat. A lakáscélú beruházások bővülésének üteme várhatóan növekedni fog 2026-ban és 2027-ben, aminek hátterében a lakáskereslet élénkülése áll.

A nagyfokú bizonytalanság ugyan rövid távon meggyengítette őket, de középtávon a vállalati beruházások fokozatos fellendülésére lehet számítani, ahogy csökken a bizonytalanság, fokozódik a gazdasági konjunktúra, és életbe lépnek a nemzeti és az uniós politikák. A becslések alapján az euroövezeti vállalati beruházások 2025 első negyedévében némileg zsugorodtak, a fokozott kereskedelempolitikai bizonytalanság, az új vámok és a pénzügyi volatilitás mellett pedig további csökkenésük várható a második negyedévben. Az előrejelzési időszakban a beruházások fokozatos fellendülésére lehet számítani, ahogy élénkül a belföldi és a külső kereslet, csökken a bizonytalanság, javulnak a finanszírozási feltételek, az új nemzeti és uniós szakpolitikák végrehajtása pedig ösztönzi a magánberuházások bővülését a védelmi és infrastrukturális kiadások terén.

A magasabb vámok, a fokozott bizonytalanság és a – különösen az euro erősödéséből eredő – versenykényszer várhatóan rányomja a bélyegét az euroövezet exportkilátásaira. Az euroövezet Egyesült Államokba irányuló – a teljes euróövezeti áruexport 17%--át kitevő – kivitelére kivetett vámok miatt borússá váltak a kiviteli kilátások (további részletekért lásd a 2. keretes írást). Az első negyedévben markánsan bővült az export, mivel a vállalatok az amerikai vámokra számítva előszállították a megrendeléseket. Ugyanakkor a bővülés várhatóan lassulni fog, mivel az euroövezeti export nehezen tud lépést tartani a globális kereslettel, az előszállítás pedig lecseng. Ez az alulteljesítés feltehetőleg a versenykényszerből is fakad, amely várhatóan fokozódik egyrészt a magasabb amerikai vámok miatt, amelyek rontják az euroövezeti vállalatok versenyképességét az amerikai társaikhoz képest, másrészt az euro erősödése következtében. Ennek eredményeként az export növekedése középtávon előreláthatólag visszafogott marad, a növekedési ütem pedig elmarad a múltbeli átlagtól. Míg a külső kereslet élénkülése némi kedvező hatást gyakorolhat, az olyan tartós kihívások, mint a – főként az autóiparban és a gépiparban tapasztalható – kínai verseny és a még mindig viszonylag magas energiaköltségek miatt továbbra is borúsak a kilátások. Noha az euroövezet Kínával szembeni versenyképessége némileg javulást az Egyesült Államokban, ennek várhatóan nem lesz jelentős enyhítő hatása. Az amerikai vámok, a kereskedelempolitikai bizonytalanság és az euro erősödése miatt összességében véve jelentős mértékben lefelé módosítottuk az euroövezeten kívülre irányuló exportot. Importoldalon a növekedés várhatóan elmarad a hosszú távú tendenciáktól, ami részben az export és a beruházások visszafogottságának tudható be. A nettó kereskedelem euroövezeti növekedéshez való hozzájárulása előreláthatólag negatív, 2025-ben –0,6, 2026-ban pedig –0,1 százalékpont lesz, ami mindkét évre vonatkozóan 0,1 százalékpontos lefelé módosításnak felel meg. 2027-ben a nettó kereskedelem GDP növekedéséhez való csekély pozitív hozzájárulására lehet számítani.

A munkaerőpiac előreláthatólag továbbra is összességében véve rugalmasan alkalmazkodik, noha az elmúlt évekhez képest lassulás várható a foglalkoztatás bővülésében. A foglalkoztatás 2024 negyedik negyedévében visszafogottan bővült, 2025 első negyedévében viszont pozitív meglepetést okozott. Éves szinten a foglalkoztatás növekedése a 2024-es 1,0%-ról várhatóan 0,5–0,6% körülire mérséklődik a teljes előrejelzési időszakban (ez a márciusi prognózisban előre jelzettnél 0,1–0,2 százalékponttal magasabb). A foglalkoztatás alakulása (5. ábra) azt a feltevést tükrözi, hogy az elmúlt években a foglalkoztatást a megszokottnál jobban támogató ciklikus tényezők – úgymint a munkaerő-tartalékolás, a nagymértékű nyereségnövekedés, a viszonylag csekély reálbér-emelkedés és az erőteljes munkaerő-bővülés – hatása fokozatosan lecseng. A márciusi prognózissal összehasonlítva az egyes támogató tényezők fokozatos kivezetése a mostani értékelés szerint kevésbé markánssá válik. Következésképpen a foglalkoztatás növekedése előreláthatólag az előző prognosztizálásban feltételezettnél némileg kevésbé igazodik a GDP-növekedéshez.

5. ábra

(Index: 2022. I. né. = 100)

Megjegyzés: A függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét.

A munkatermelékenység növekedése 2025 és 2027 között a márciusi prognózisban előre jelzettnél mérsékeltebb ütemben erősödhet. A termelékenység (egy foglalkoztatottra jutó) növekedése 2025-ben várhatóan lassabb ütemben lendül fel, mint az előző prognózisban jeleztük. Előreláthatólag a 2024. évi –0,1%-ról 2025-ben 0,4%-ra, 2026–2027-ben pedig 0,7%–0,8%-ra javul, ami a fokozódó konjunktúrát és a mérséklődő foglalkoztatási dinamikát tükrözi. Összehasonlításképpen, a 2000 és 2019 közötti időszakban az egy foglalkoztatottra jutó termelékenység múltbeli átlagos éves növekedési rátája 0,6% volt (6. ábra). Emellett a fellendülés ütemét látszólag olyan strukturális tényezők korlátozzák, mint a gazdasági tevékenységnek a szolgáltatási ágazatba való fokozatos átcsoportosítása, a gazdaság környezetbarátabbá tételéhez kapcsolódó átállási költségek, az energiaársokk által gyakorolt tartósan káros hatás, a kiemelkedően innovatív mesterségesintelligencia-technológiák lassú elterjedése, valamint a népesség elöregedése.

6. ábra

Egy foglalkoztatottra jutó munkatermelékenység

a) Munkatermelékenységi szint

(Index: 2022. I. né. = 100)

b) Munkatermelékenység növekedésének üteme

(az előző év az előző év azonos időszakához viszonyított növekedés)

Megjegyzés: A függőleges vonalak jelzik az aktuális előrejelzési időszak kezdetét.

A munkanélküliségi ráta az előrejelzési időszakban várhatóan történelmi mélypontra csökken (7. ábra). A munkanélküliségi ráta a márciusi prognózissal összhangban némileg nőtt 2025 első negyedévében. 2025 végéig előreláthatólag elhanyagolható mértékben emelkedik. Ezt követően a folyamatban lévő, bár szerény mértékű gazdasági fellendülés 2026 első negyedévétől a munkanélküliségi ráta újbóli csökkenéséhez vezethet, amely 2027-ben eléri a 6,0%-ot. A munkanélküliségi ráta 2027-re vonatkozóan 0,2 százalékponttal lefelé módosult. A munkaerő bővülése az előrejelzési időszak során előreláthatólag fokozatosan mérséklődik, így jóval az elmúlt években tapasztalt szint alá csökken.

7. ábra

(a munkaerő-állomány %-ában)

Megjegyzés: A függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét.

4 Fiskális kilátások

A 2024-es jelentős szigorítást követően az euroövezet fiskális politikai alapállása a prognózis szerint 2025-ben csak kismértékben szigorodik, 2026-ban viszont észrevehetően lazul, majd 2027-ben ismét – némileg erőteljesebben – szigorodik (4. táblázat).[9] A 2024-es erőteljes fiskális szigorítás jelentős nem diszkrecionális jellegű tényezőknek, valamint a legtöbb energetikai és inflációs támogató és egyéb költségvetési ösztönző intézkedés visszavonásának tudható be. A nem diszkrecionális tényezők a néhány országban erőteljes bevételnövekedést tükrözték, főként az összetételi hatások (a nominál-GDP-nél gyorsabban növekvő adóalapok) következtében, amelyek azonban nagyrészt átmenetinek tekinthetők. 2025-re a diszkrecionális fiskális politikai intézkedések folytatódó szigorítást jeleznek, bár sokkal lassúbb ütemben. Ez a szigorítás a társadalombiztosítási járulékok és a közvetett adók emelkedését tükrözi, amit azonban nagyban ellensúlyoz az állami kiadások folyamatos növekedése és a nem diszkrecionális tényezőkkel kapcsolatos fiskális lazítás.[10] 2026-ra a fiskális alapállás a prognózis szerint lazul a közelmúltbeli kormányzati bejelentéseket nyomán, főként a nagyobb állami beruházások és nagyobb fogyasztás, valamint az alacsonyabb közvetlen adók miatt. A 2027-re vonatkozó fiskális alapállás szigorítása és a diszkrecionális intézkedések elsősorban a feltevés szerint alacsonyabb kormányzati kiadásokat tükrözi, amelyek a Next Generation EU (NGEU) program keretében nyújtott támogatás megszűnésével és a nem diszkrecionális tényezők bizonyos szigorításával kapcsolatosak.[11]

A 2025. márciusi prognózissal összehasonlítva az alapprognózisba beépített diszkrecionális fiskális politikai intézkedések jelentős kumulált fiskális lazítást jeleznek. Ez főként a németországi fiskális politikai intézkedéseknek köszönhető, és magasabb védelmi és infrastrukturális kiadásokhoz kapcsolódik, különösen 2026–27-ben. Emellett az Ukrajnának nyújtott folyamatos támogatás, a németországi alacsonyabb közvetlen és közvetett adók, valamint bizonyos mértékig a magasabb prognosztizált védelmi kiadások és az Ukrajnának nyújtott támogatás több más euroövezeti országban is hozzájárulnak a további lazításhoz. A diszkrecionális fiskális politikai intézkedések korrekciói összességében lazább fiskális politikai alapállást eredményeznek az előrejelzési időszakban (a GDP –0,4 százalékpontja), míg a nem diszkrecionális tényezők korlátozottabb módosításai ellenkező irányban hatnak.

4. táblázat

Az euroövezet fiskális kilátásai

(a GDP százalékában; módosítások százalékpontban)

| 2025. június | 2025. márciushoz viszonyított módosítások | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Költségvetési alapállás1) | 0,9 | 0,1 | -0,3 | 0,4 | 0,0 | -0,1 | -0,3 | 0,0 |

Államháztartás költségvetési egyenlege | -3,1 | -3,1 | -3,4 | -3,5 | 0,1 | 0,1 | -0,1 | -0,2 |

Strukturális költségvetési egyenleg2) | -3,1 | -3,1 | -3,4 | -3,5 | 0,0 | -0,1 | -0,3 | -0,4 |

Államháztartás bruttó adóssága | 87,5 | 88,4 | 89,6 | 90,3 | -0,2 | 0,0 | 0,3 | 0,4 |

Megjegyzés: A módosítások kerekítetlen adatokon alapulnak.

A fiskális alapállást a pénzügyi szektor kormányzati támogatásával csökkentett, ciklikusan kiigazított elsődleges egyenleg változásával mérjük. A feltüntetett számadatokat a Next Generation EU (NGEU) programból származó támogatásokkal is ki vannak igazítva, amelyek nem befolyásolják a gazdaságot a bevételi oldalon. A negatív (pozitív) számadat a fiskális alapállás lazítására (szigorítására) utal.

2) A strukturális költségvetési egyenleg kiszámítása a kormányzati egyenlegnek a gazdasági ciklus átmeneti hatásaitól (vagy a fent hivatkozott ciklikusan kiigazított elsődleges egyenleg plusz a kamatfizetések nélkül) és a Központi Bankok Európai Rendszerének meghatározása szerint átmenetinek minősített intézkedésektől megtisztított értékeként történik.

Az euroövezet költségvetési egyenlege az előrejelzések szerint jóval a GDP ‑3%-ának megfelelő küszöbérték alá csökken, míg az adósságráta 2027-re 90% fölé emelkedik (4. táblázat). Az euroövezeti költségvetési egyenleg 2024-es eredménye, amely a GDP −3,1%-át tette ki, csak kissé volt jobb a márciusi prognózisban vártnál. A költségvetési egyenleg a prognózis szerint 2025-ben változatlan marad, majd 2026-ban jelentősen, 2027-ben pedig kisebb mértékben csökken (a GDP −3,5%-ára). Az éves folyamatok a ciklikusan kiigazított elsődleges egyenleg pályáját követik, amelyet befolyásolnak a fiskális alapállás fent ismertetett alakulása. A ciklikus komponens a becslések szerint az előrejelzési időszakban nagyjából semleges lesz. A költségvetési egyenleg 2024-hez viszonyított romlása mögötti fő tényező az előrejelzési időszak végén a kamatfizetések folyamatos emelkedése. A márciusi prognózisokhoz képest 2026–27-re lefelé módosítottuk a költségvetési egyenleget, annak ellenére, hogy 2024-ben némileg jobb kiindulási helyzet alakult ki. A módosítás elsősorban Németországból eredő további fiskális politikai lazítást tükrözi. Az euroövezet GDP-arányos államadóssága megítélésünk szerint emelkedő pályára állt, mivel a folyamatos elsődleges hiányok és a pozitív GDP-arányos államadósság kiigazítások nagymértékben ellensúlyozzák a kedvező kamatláb-növekedés különbözeteket. A márciusi prognózisokhoz képest az előrejelzési időszak végén az adósságrátát felfelé módosítottuk, mivel a magasabb elsődleges hiány- és hiány-adósság korrekciók bőven ellensúlyozzák a 2024-re valamivel jobb kiindulási helyzetet, valamint a 2027-re előre jelzett kedvezőbb kamatláb-növekedés különbözetet.

Az euroövezet fiskális politikai feltevéseit és prognózisait továbbra is nagy bizonytalanság övezi. Ennek számos forrása van, ideértve az uralkodó geopolitikai feszültségeket és az euroövezeti kormányok konkrét gazdaságpolitikai reakcióit az EU fiskális keretének tágabb környezetében. Sok országban a diszkrecionális fiskális politikai kockázatok az alapprognózisban szereplőnél magasabb védelmi kiadásokból erednek (bár néhány országban ezeket a kockázatokat ellensúlyozhatják a Stabilitási és Növekedési Paktumban vállalt kötelezettségeket teljesítő konszolidációs intézkedések).

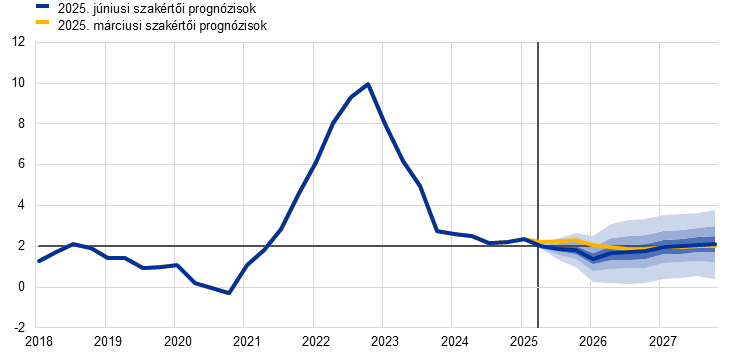

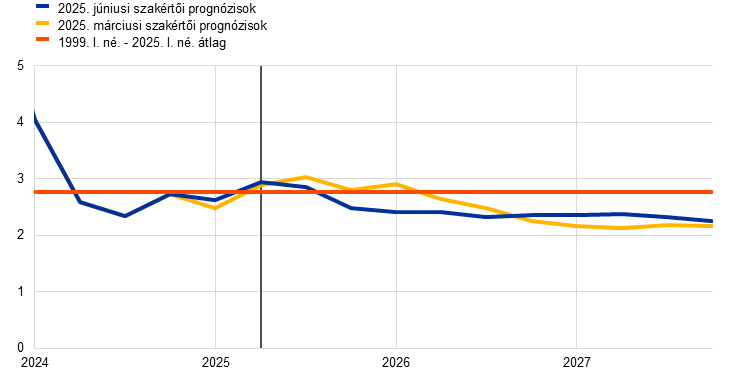

5 Árak és költségek

A teljes infláció várhatóan mérséklődik, 2025-ben átlagosan 2,0%, 2026-ban pedig 1,6% lesz, majd 2027-ben visszatér a 2,0%-ra (8. ábra). A fogyasztóiár-index alapján mért infláció 2025 második negyedévében 2% alá csökken, majd 2026 elejéig tovább csökken, ami 1,4%-os mélypontot és némi rövid távú volatilitást jelent az energiával kapcsolatos bázishatások nyomán. A mérséklődés mögött valamennyi fő komponens áll (9. ábra): energia, élelmiszer és maginfláció (utóbbit főként a szolgáltatások határozzák meg). A fogyasztóiár-index alapján mért infláció 2027-ben 2,0%-ra való emelkedése az energiainfláció átmeneti felfelé irányuló hatásához kapcsolódik, amely tükrözi az éghajlatváltozással kapcsolatos költségvetési intézkedéseket, különösen az új kibocsátáskereskedelmi rendszer (ETS2) bevezetését. A HICPX-infláció 2026 elejéig várhatóan csökken, majd az előrejelzési időszak hátralevő részében 1,9% körül állapodik meg.

8. ábra

(éves százalékos változás)

Megjegyzés: A függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét. A prognózisok alappályája körüli sávokkal mérhető a bizonytalanság, előállításuk szimmetrikus szerkezetű. A sávok múltbeli előrejelzési hibákon alapulnak, a kiugró értékekkel való kiigazítás után. A legsötétebbtől a legvilágosabbig a HICP-inflációs eredmények adott intervallumba tartozásának 30%-os, 60%-os és 90%-os valószínűségét mutatják. További információkért lásd az EKB szakértőinek az euroövezetre vonatkozó 2023. márciusi makrogazdasági prognózisában szereplő „A prognózist övező bizonytalanság szemléltetése” című keretes írást.

9. ábra

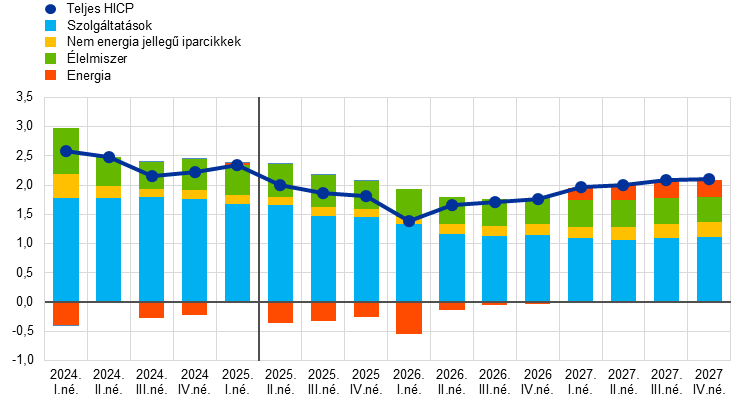

Euroövezeti HICP-infláció – bontás fő komponensekre

(éves százalékos változások, hozzájárulások százalékpontban)

Megjegyzés: A függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét.

Az energiainfláció az előrejelzések szerint 2026 végéig negatív marad, majd 2027-ben az éghajlatváltozással kapcsolatos fiskális intézkedések miatt ismét emelkedni fog [10. ábra, a) panel]. Az energiainfláció 2025 második negyedévében várhatóan ismét negatívvá válik, és 2026 végéig negatív marad, ami az alacsonyabb nagykereskedelmi olaj- és gázáraknak, valamint konkrét költségvetési intézkedéseknek, például a villamosenergia-áraknak a németországi alacsonyabb adók és hálózati díjak miatt várható csökkentésének tudható be. Az energiainfláció a 2026-os –2,1%-ról 2027-re 2,7%-ra történő emelkedése nagyrészt az EU „Irány az 55%!” intézkedéscsomag bevezetésének átmeneti felfelé irányuló hatását tükrözi – különös tekintettel a fűtési és közlekedési célú üzemanyagokra vonatkozó új kibocsátáskereskedelmi rendszerre (ETS2), valamint kisebb mértékben az olajárak várható emelkedésére.

Az élelmiszerinfláció 2025 második negyedévében várhatóan átmenetileg emelkedik, majd 2026 első negyedévétől mérséklődik, azután nagyjából oldalirányban mozog [10. ábra, b) panel]. Az élelmiszerek inflációja 2025 második negyedévében várhatóan 2,9%-ra emelkedik, ami a felfelé irányuló bázishatásnak és a feldolgozatlan élelmiszerárak erőteljes emelkedésének, valamint az élelmiszer-alapanyagárak jelentős emelkedésének tudható be. Az élelmiszerinfláció ezután az előrejelzések szerint 2026-ban átlagosan 2,4%-ra, 2027-ben pedig 2,3%-ra csökken, ami egyértelműen a hosszabb távú átlag alá esik a csökkenő nyersanyagárak és az enyhülő munkaerőköltség-nyomás miatt.

10. ábra

A várható HICP szerinti energia- és élelmiszerár-infláció

(éves százalékos változás)

(éves százalékos változás)

Megjegyzés: A függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét.

5. táblázat

Az árak és a költségek alakulása az euroövezetben

(éves százalékos változások, módosítások százalékpontban)

| 2025. június | 2025. márciushoz viszonyított módosítások | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

HICP | 2,4 | 2,0 | 1,6 | 2,0 | 0,0 | -0,3 | -0,3 | 0,0 |

HICP energia nélkül | 2,9 | 2,5 | 2,0 | 2,0 | 0,0 | 0,1 | -0,2 | 0,0 |

HICP energia és élelmiszer nélkül | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | -0,1 | 0,0 |

HICP energia, élelmiszer és közvetettadó-változás nélkül | 2,8 | 2,4 | 1,9 | 1,9 | 0,0 | 0,2 | -0,1 | 0,0 |

HICP nem energia jellegű ipari termékek | 0,8 | 0,6 | 0,7 | 0,9 | 0,0 | -0,1 | -0,1 | 0,0 |

HICP szolgálatok | 4,0 | 3,4 | 2,6 | 2,4 | 0,0 | 0,3 | -0,1 | -0,1 |

HICP energia | -2,2 | -2,3 | -2,1 | 2,7 | 0,0 | -3,8 | -2,2 | 0,4 |

HICP élelmiszer | 2,9 | 2,7 | 2,4 | 2,3 | 0,0 | -0,1 | -0,2 | 0,1 |

GDP-deflátor | 2,9 | 2,3 | 2,0 | 2,1 | 0,0 | -0,2 | 0,0 | 0,1 |

Importdeflátor | -0,5 | 0,4 | 1,2 | 2,0 | 0,2 | -2,0 | -0,5 | 0,5 |

Egy munkavállalóra jutó jövedelem | 4,5 | 3,2 | 2,8 | 2,8 | -0,1 | -0,2 | 0,0 | 0,2 |

Egy munkavállalóra jutó termelékenység | -0,1 | 0,4 | 0,7 | 0,8 | 0,0 | 0,0 | -0,1 | -0,1 |

Fajlagos munkaerőköltség | 4,7 | 2,8 | 2,1 | 2,0 | 0,0 | -0,2 | 0,1 | 0,3 |

Fajlagos nyereség1) | -1,4 | 0,9 | 2,0 | 2,2 | 0,3 | -0,3 | 0,1 | -0,3 |

Megjegyzés: A módosításokat egy tizedesjegyre kerekített számadatokkal kell kiszámítani. A GDP- és importdeflátorok, a fajlagos munkaerőköltség, az egy munkavállalóra jutó jövedelem és az egy munkavállalóra jutó termelékenység alatt szezonálisan és munkanaphatással kiigazított adatok értendők. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól. Az adatok letölthetők – negyedéves gyakorisággal is – az EKB honlapján található makrogazdasági prognózisok adatbázisából.

1) A fajlagos nyereség a bruttó működési eredmény és a vegyes jövedelem (az önálló vállalkozók jövedelmével kiigazított) értéke egységnyi a reál-GDP-re vetítve.

A HICPX-infláció a várakozások szerint a 2024-es 2,8%-ról 2026–27-re 1,9%-ra csökken (11. ábra), mivel a szolgáltatások inflációjára gyakorolt korábbi jelentős sokkok hatása tovább csökken. A HICPX-infláció 2024 eleje óta lassanként csökken, és várhatóan tovább mérséklődik, ahogy a munkaerőköltség-oldali nyomás enyhülése mérsékli az árdinamikát. A nem energia jellegű iparcikkek inflációja már 2024-ben a múltbeli átlagok alá mérséklődött, és várhatóan kissé emelkedik, és visszatér a középtávon mért 1%-os átlag köré. A szolgáltatások inflációja meglehetősen kitartó, 2023 novembere óta 4% körül ingadozik, de a 2025-ös átlagos 3,4%-ról várhatóan fokozatosan csökken, 2026-ban 2,6%-ra, 2027-ben pedig 2,4%-ra. A csökkenés annak tudható be, hogy a korábbi általános áremelkedésekhez való késleltetett alkalmazkodás kifut, és a munkaerőköltség-oldali nyomás mérséklődése átgyűrűzik. Általánosabban fogalmazva, a HICPX-inflációval kapcsolatos dezinflációs folyamat összhangban van az erős euro-felértékelődéssel, a múltbeli energiaár-mozgások mérséklő közvetett hatásaiból eredő lefelé irányuló hatással, valamint a korábbi monetáris politikai szigorítások lefelé irányuló hatásának folyamatos átgyűrűzésével.

11. ábra

Euroövezeti HICP-infláció az energia és az élelmiszerek nélkül

(éves százalékos változás)

Megjegyzés: A függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét. A prognózis alappályája körüli sávokkal mérhető a bizonytalanság, előállításuk szimmetrikus szerkezetű. A sávok múltbeli előrejelzési hibákon alapulnak, a kiugró értékekkel való kiigazítás után. A legsötétebbtől a legvilágosabbig a HICPX-inflációs eredmények adott intervallumba tartozásának 30%-os, 60%-os és 90%-os valószínűségét mutatják. További információkért lásd az EKB szakértőinek az euroövezetre vonatkozó 2023. márciusi makrogazdasági prognózisában szereplő „A prognózist övező bizonytalanság szemléltetése” című keretes írást.

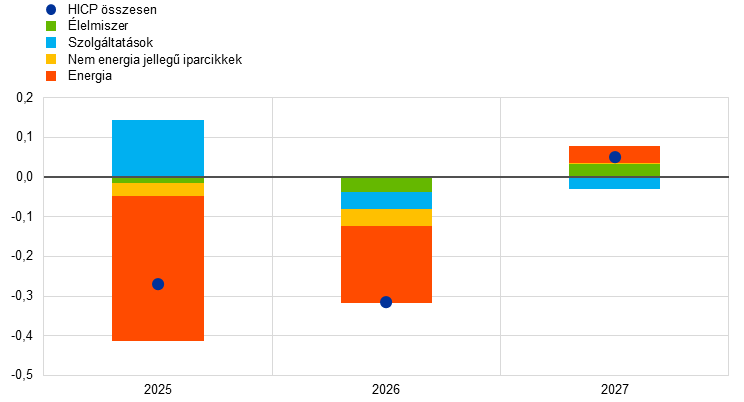

A 2025. márciusi prognózisokkal összevetve a teljes HICP-inflációra vonatkozó kilátások 2025-re és 2026-ra 0,3 százalékponttal lefelé módosultak, 2027-re pedig általában nem módosultak (12. ábra). A 2025-re vonatkozó lefelé való módosítást teljes mértékben az energiaár-infláció okozza, ami a vártnál gyengébb adatoknak és az alacsonyabb olaj-, gáz- és villamosenergia-ár-feltevéseknek tudható be. 2026 tekintetében az energiaár-inflációt is lefelé módosítottuk, részben egy szabályozott villamosenergia-árral kapcsolatos németországi intézkedés miatt. Ráadásul mind a HICPX, mind az élelmiszer-inflációt kismértékben, 0,1, illetve 0,2 százalékponttal lefelé módosítottuk, elsősorban az erősebb euroárfolyamból és a gyengébb energiahordozó-árakból eredő lefelé irányuló hatások következtében. A 2027-re vonatkozó élelmiszer- és energiaárak kisebb módosításaiból, valamint a nem módosított HICPX-inflációból arra következtetünk, hogy a teljes infláció nagyjából változatlan.

12. ábra

Az inflációs prognózisok módosítása a 2025. márciusi prognózisokhoz képest

(éves százalékos változás)

Megjegyzés: A módosítások számítása kerekítés nélküli adatokon alapul.

Az inflációs kompenzációból eredő nyomás kifutásával a nominálbérek a prognózis szerint lassabban emelkednek. Az egy munkavállalóra jutó jövedelem növekedési üteme a becslések szerint 2025 első negyedévében 3,5%-ra csökkent (ami 0,3 százalékponttal a márciusi prognózisban előre jelzett szint alatt van). Az előrejelzések szerint az ütem a 2025-ös átlagosan 3,2%-ról tovább csökken, 2026-ban és 2027-ben egyaránt 2,8% lesz (13. ábra). Ez főként a kialkudott bérek növekedésének várható csökkenését tükrözi (amelyet az EKB bérkövetője alátámaszt), és amelyet részben ellensúlyoz az alapbér és a jövedelem közötti különbség növekedése. A bérhányad az előrejelzési időszakban várhatóan nagyjából oldalirányban mozog, és kissé a hosszabb távú átlaga felett marad. Becslések szerint a reálbérek 2024 harmadik negyedévében visszatértek a 2021 eleji szintekre. Míg az inflációs kompenzációból eredően ez kisebb nyomást jelent, a munkaerőpiacok még mindig szűkek, ami részben megmagyarázza, hogy az átlagos bérnövekedés miért marad kissé magasabb az előrejelzési időszakban a múltbeli szintekhez képest (az 1999 és 2024 közötti időszakban 0,4%). A 2025. márciusi prognózissal összehasonlítva az egy munkavállalóra jutó jövedelem növekedését 2025- re 0,2 százalékponttal lefelé módosítottuk, 2027-re pedig ugyanannyival felfelé.

13. ábra

A bérek alakulására vonatkozó kilátások

(éves százalékos változás)

Megjegyzés: A függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét.

A fajlagos munkaerőköltségek növekedési üteme a prognózis szerint tovább csökken az előrejelzési időszakban, ami a mérséklődő bérnövekedéssel és a fokozódó termelékenységnövekedéssel magyarázható. A fajlagos munkaerőköltség a becslések szerint 2025 első negyedévében 3,1%-kal nőtt, és kezdetben az alacsony termelékenységnövekedés miatt várhatóan magas marad, majd 2026-ban átlagosan 2,1%-ra, 2027-ben pedig 2,0%-ra csökken (a múltbeli átlagnak megfelelően). A 2025. márciusi prognózisokhoz képest a fajlagos munkaerőköltségek növekedését az alacsonyabb bérnövekedés miatt 2025-re 0,2 százalékponttal lefelé módosítottuk, míg a 2026-ra 0,1 százalékpontos, 2027-re pedig 0,3 százalékpontos felfelé történő módosítás oka mind a magasabb bérnövekedés, mind az alacsonyabb termelékenységnövekedés.

A GDP-deflátor növekedésével mért teljes belföldi ároldali nyomás a prognózis szerint 2025-ben tovább csökken, az előrejelzési időszak második felében megfordul az iránya, ahogy a csökkenő fajlagos munkaerőköltségek lehetővé teszik a profitráták emelkedését (14. ábra). A GDP-deflátor éves növekedési üteme az előrejelzések szerint fokozatosan csökkenni fog, 2025-ben átlagosan 2,3%-ra, 2026-ban és 2027-ben pedig mintegy 2,0%-ra. Mivel a fajlagos munkaköltség növekedése mérséklődik, és az egyéb termelési tényezők költségének dinamikája korlátozott marad, a fajlagos nyereség növekedése 2025-től várhatóan kissé javul, amit a gazdasági fellendülés, az erősödő termelékenységnövekedés és 2027-ben az ETS2 statisztikai kezeléséhez kapcsolódó ideiglenes számviteli élénkülés támogat.[12] A 2025. márciusi prognózissal összehasonlítva a reál-GDP növekedését 2025-ben 0,2 százalékponttal lefelé módosítottuk, 2027-ben pedig kismértékben felfelé.

14. ábra

(éves százalékos változás)

Megjegyzés: A függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét.

Az importárak inflációja az előrejelzési időszakban várhatóan emelkedni fog. Az importdeflátor növekedése előreláthatólag a 2024. évi −0,5%-ról 2025-ben 0,4%-ra, 2026-ban 1,2%-ra, 2027-ben pedig 2,0%-ra emelkedik. Az importár-inflációnak a márciusi előrejelzésekhez viszonyított jelentős módosításai (a 2025-re vonatkozó 2,0 százalékpontos és a 2026-ra vonatkozó 0,5 százalékpontos lefelé történő módosítás, de 2027-re 0,5 százalékpontos felfelé történő módosítás) összhangban vannak az euro felértékelődésének hatásával és az energiahordozó-árakra vonatkozó feltevésekkel, amelyeket részlegesen ellensúlyoz a versenytársak exportár-változásaiból eredő pozitív hozzájárulás. Ez utóbbi főként az Egyesült Államokat érinti, mivel a félkész termékek amerikai importjára kivetett vámok magasabb amerikai exportárakat eredményeznek.

6 Érzékenységi elemzések

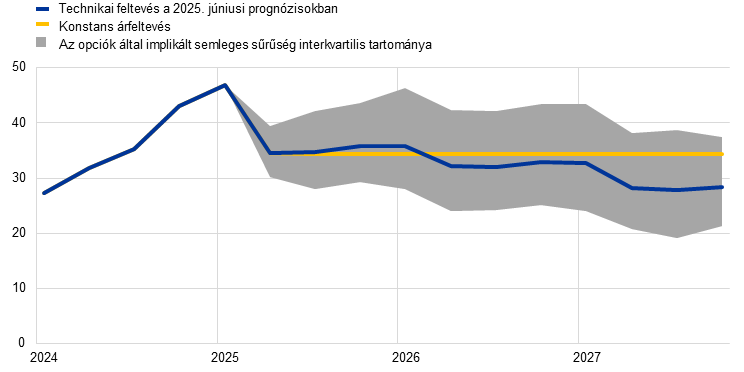

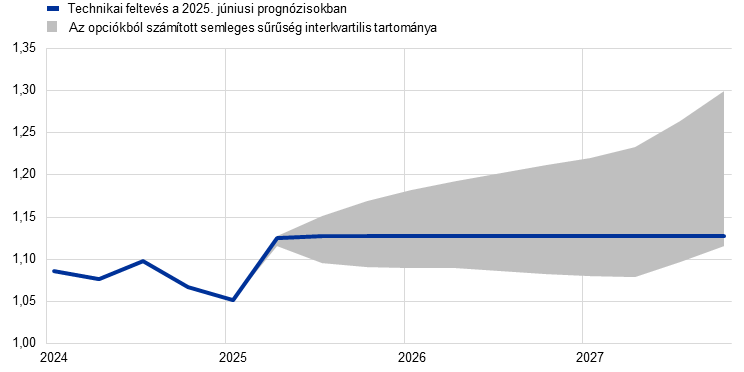

Alternatív energiaár-pályák

Az olaj- és gáz energiahordozó-árak alternatív pályái arra utalnak, hogy az infláció kockázati mérlege összességében felfelé billen el. Szakértői prognózisok az 1. keretes írásban ismertetett technikai feltevéseken alapulnak. Ebben az érzékenységi elemzésben az alternatív lefelé irányuló és felfelé irányuló pályákat az olaj- és gázárak opciókból számított semleges sűrűségeinek 25. és 75. percentiliséből származtatjuk.[13] A sűrűségek szerinti olajár-eloszlás nagyjából szimmetrikus az alapforgatókönyv körül. A felfelé mutató kockázatokat, például a kereskedelmi viták vártnál gyorsabb feloldódását vagy a közel-keleti feszültségek esetleges kiéleződését ellensúlyozzák a díjszabási bejelentések potenciálisan tartós hatásából vagy az OPEC+ vártnál nagyobb kínálatbővüléséből eredő lefelé mutató kockázatok. Ezzel szemben a gázáreloszlás a technikai feltevésekhez képest számottevő felfelé mutató kockázatokat jelez (15. ábra), ami valószínűleg ellátási bizonytalanságokat tükröz. Ezek a bizonytalanságok a cseppfolyósított földgáz (LNG) világpiacának zavaraival – ideértve a közel-keleti esetleges feszültségeket és a tervezett LNG-projektek további késedelmét –, valamint az európai piacot érintő kockázatokkal kapcsolatosak. Mindazonáltal lefelé mutató kockázatok is vannak, különösen, ha a kereskedelemmel kapcsolatos bizonytalanság tartós hatással jár, vagy ha érdemi előrelépés történt az Ukrajna elleni orosz háború megoldása felé. Mind az olaj-, mind a gázár esetében konstans árérzékenységi elemzést is végzünk. Mindegyik esetben szintetikus energiaár-indexet (az olaj- és gázárpályák súlyozott átlagát) számítjuk, és a hatásokat az EKB és az eurorendszer makrogazdasági modelljeinek alkalmazásával értékeljük. Az eredmények a 6. táblázatban láthatók, és az infláció tekintetében erősebb felfelé, mintsem lefelé irányuló kockázatot jeleznek, a GDP-növekedés esetében pedig korlátozottabb kockázatokat mutatnak.

15. ábra

Az energiaárra vonatkozó feltevések alternatív pályái

a) Az olajárra vonatkozó feltevés

(USD/hordó)

b) A gázárra vonatkozó feltevés

(EUR/MWh)

Forrás: Morningstar és az EKB számításai.

Megjegyzés: Az opciók által implikált gáz- és az olajársűrűségeket a 2025. május 14-i ICE Brent kőolajra és a holland TTF földgázra kötött futures ügyletek áraira vonatkozó, rögzített negyedéves lejárati idővel jellemezhető opciók piaci jegyzései alapján számítjuk.

6. táblázat

Az alternatív energiaár-pályák és ezek hatásai a reál-GDP-növekedésre és a HICP-inflációra

1. pálya: 25. percentilis | 2. pálya: 75. percentilis | 3. pálya: konstans árak | |||||||

|---|---|---|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

(alapszintektől való eltérések, százalék) | |||||||||

Olajárak | -7,9 | -16,1 | -18,7 | 7,3 | 15,6 | 18,5 | 0,9 | 1,1 | -1,1 |

Gázárak | -11,6 | -23,7 | -27,5 | 13,3 | 30,9 | 34,5 | -1,3 | 3,2 | 17,0 |

Szintetikus energiaár-index | -9,5 | -18,2 | -16,5 | 7,6 | 18,1 | 24,2 | 0,0 | 2,0 | 5,6 |

(növekedési alapütemektől való eltérések, százalékpont) | |||||||||

Reál-GDP-növekedés | 0,0 | 0,1 | 0,1 | 0,0 | -0,1 | -0,1 | 0,0 | 0,0 | 0,0 |

HICP-infláció | -0,3 | -0,6 | -0,2 | 0,2 | 0,6 | 0,4 | 0,0 | 0,1 | 0,1 |

Megjegyzés: Ebben az érzékenységi elemzésben szintetikus energiaár-indexet alkalmazunk, amely ötvözi az olajra és a gázra kötött futures ügyletek árait. A 25. és a 75. percentilis a 2025. május 14-i olaj- és gázáropciókból számított semleges sűrűségekre vonatkozik. A konstans olaj- és gázárak az ugyanabban az időpontban érvényes megfelelő értékeket veszik fel. A makrogazdasági hatásokat az EKB és az eurorendszer több szakértői makrogazdasági modelljének átlagaiként mutatjuk ki.

Alternatív devizaárfolyam-pályák

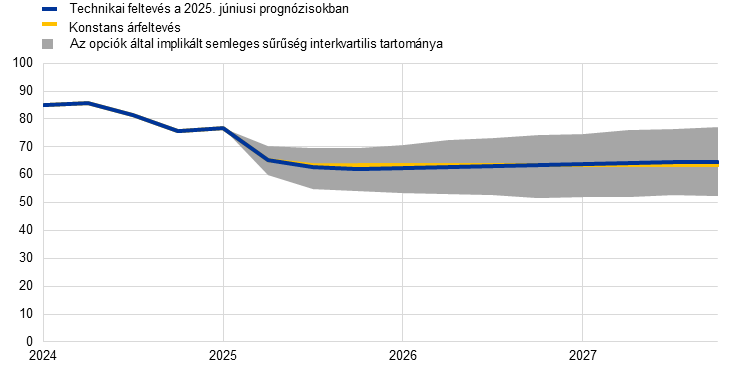

Ez az érzékenységi elemzés az árfolyamra vonatkozó alternatív pályáknak az alapprognózist érintő következményeit vizsgálja, amelyek általában a növekedés és az infláció szempontjából lefelé mutató kockázatokat jeleznek. Az alapprognózisban szereplő, árfolyamokra vonatkozó technikai feltevéseket az előrejelzési időszakban konstansnak tekintjük. Az alternatív lefelé és felfelé irányuló pályákat a 2025. május 14-i USD/EUR árfolyamra vonatkozó opciókból számított semleges sűrűség 25. és 75. percentiliséből származtatjuk, amely az euro jelentős további felértékelődése felé mozdult el (16. ábra). Az alternatív pályák hatásait az EKB és az eurorendszer szakértőinek makrogazdasági modelljeivel értékeljük. A modellek termelésnövekedésre és inflációra gyakorolt átlagos hatását a 7. táblázat mutatja be.

16. ábra

Az USD/EUR árfolyam alternatív pályái

Forrás: Bloomberg és az EKB számításai.

Megjegyzés: Az emelkedés az euro felértékelődésére utal. A 25. és a 75. percentilis 2025. május 14-én az USD/EUR árfolyam opciókból levezetett semleges sűrűségére vonatkozik. A makrogazdasági hatásokat az EKB és az eurorendszer több szakértői makrogazdasági modelljének átlagaiként mutatjuk ki.

7. táblázat

A reál-GDP-növekedésre és a HICP-inflációra gyakorolt hatás

1. pálya: 25. percentilis | 2. pálya: 75. percentilis | |||||

|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

USD/EUR árfolyam | 1,09 | 1,09 | 1,09 | 1,12 | 1,20 | 1,25 |

USD/EUR árfolyam (százalékos eltérés az alapértéktől) | -1,8 | -3,6 | -3,0 | 1,5 | 6,2 | 11,2 |

(növekedési alapütemektől való eltérések, százalékpont) | ||||||

Reál-GDP-növekedés | 0,0 | 0,1 | 0,1 | 0,0 | -0,2 | -0,3 |

HICP-infláció | 0,0 | 0,1 | 0,1 | 0,0 | -0,2 | -0,3 |

Forrás: Bloomberg és az EKB számításai.

Megjegyzés: Az emelkedés az euro felértékelődésére utal. A 25. és a 75. percentilis 2025. május 14-én az USD/EUR árfolyam opciókból levezetett semleges sűrűségére vonatkozik. A makrogazdasági hatásokat az EKB és az eurorendszer több szakértői makrogazdasági modelljének átlagaiként mutatjuk ki.

3. keretes írás

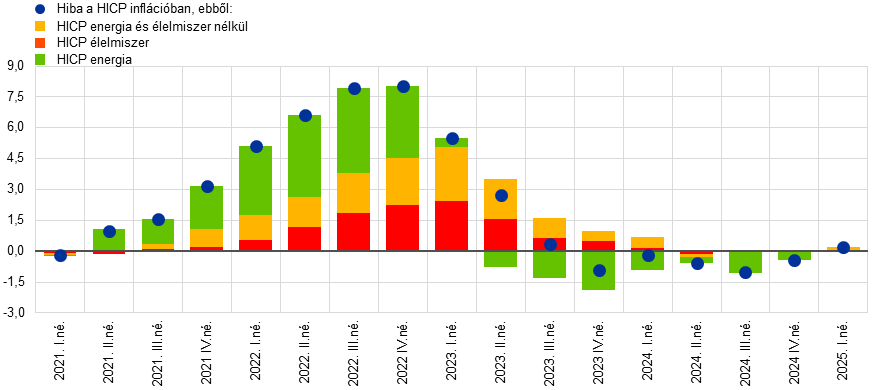

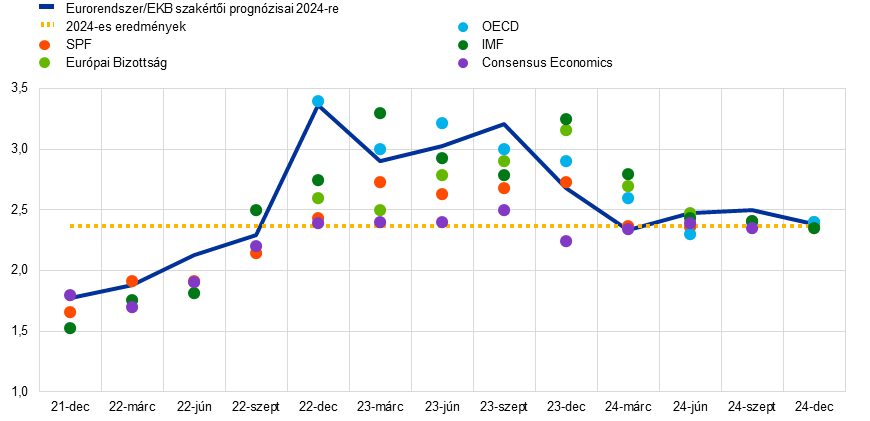

Az eurorendszer/EKB által 2021 óta kiadott növekedési és inflációs prognózisok teljesítményének aktualizált értékelése

A pontos prognózisok elengedhetetlenek a hatékony monetáris politikai döntéshozatalhoz. A megbízható inflációs előrejelzések segítenek az EKB-nak előrejelezni a 2%-os középtávú céltól való eltéréseket, hogy időben korrigálhassa az alapállását. A prognózisok megbízhatóságának biztosításához rendszeresen fel kell mérni a teljesítményüket. Tekintettel a gazdasági tevékenység és az infláció közötti kapcsolatra, a növekedési prognózisok teljesítményének folyamatos nyomon követése szintén fontos. Mindezeket figyelembe véve ez a keretes írás az eurorendszer/EKB szakértőinek az euroövezet növekedésére és inflációjára vonatkozó legutóbbi prognózisainak a pontosságát vizsgálja felül.