Overzicht

De wereldwijde economische bedrijvigheid wordt sinds begin 2020 zeer sterk getroffen door de coronapandemie (Covid-19), en de economie van het eurogebied is daarop geen uitzondering. In de meeste landen van het eurogebied werden rond half maart strenge lockdownmaatregelen ingevoerd, waardoor het reële bbp van het eurogebied in het eerste kwartaal van 2020 een recorddaling van 3,8% vertoonde. En hoewel de lockdown in de meeste landen inmiddels weer wordt versoepeld, wordt voor het tweede kwartaal een verdere daling van het bbp met 13% verwacht. De vooruitzichten voor de periode daarna zijn ongekend onzeker.

Voor het basisscenario wordt gewerkt met een reeks belangrijke aannames over het verdere verloop van de pandemie, de noodzakelijke beheersingsmaatregelen en het gedrag van huishoudens en ondernemingen. Zo berust het basisscenario op de aanname dat het virus slechts gedeeltelijk beheerst zal kunnen worden en dat het de komende kwartalen af en toe weer de kop zal opsteken, waardoor er beheersingsmaatregelen nodig zullen blijven totdat er een medische oplossing beschikbaar komt, wat volgens de aannames medio 2021 het geval zal zijn. Door de beheersingsmaatregelen zullen vraag en aanbod naar verwachting onder druk komen te staan. Als gevolg van de grote onzekerheid en de verslechterde arbeidsmarktomstandigheden zullen huishoudens en bedrijven naar verwachting verder besparen op hun uitgaven. Met omvangrijke monetaire, budgettaire en arbeidsmarktondersteuning kunnen de inkomens op peil worden gehouden en kan de economische schade van deze gezondheidscrisis worden beperkt. De aanname is verder dat met zulk beleid negatieve versterkingseffecten via de financiële kanalen voorkomen kunnen worden. Op grond van deze aannames wordt voor 2020 een daling van het reële bbp van het eurogebied voorzien van 8,7%, en een herstel van 5,2% en 3,3% in respectievelijk 2021 en 2022. Dit houdt in dat het reële bbp tegen het einde van de projectieperiode ongeveer 4% lager zou zijn dan in de projecties van maart 2020 werd voorzien.

De recente instorting van de olieprijzen zal de komende kwartalen tot een sterke daling van de HICP-inflatie leiden, naar rond nul procent. Door basiseffecten in de energiecomponent zou die zich dan begin 2021 automatisch moeten herstellen. Ook de HICP-inflatie exclusief energie en voedsel zal naar verwachting op korte termijn dalen, maar minder dan de totale inflatie. Over de gehele linie zullen de prijzen van goederen en diensten naar verwachting aan desinflatie onderhevig zijn, aangezien de vraag zwak blijft. Deze desinflatie-effecten zullen echter gedeeltelijk tenietgedaan worden door de opwaartse druk op de prijzen en kosten als gevolg van verstoringen en tekorten aan de aanbodzijde. Vanuit de aanname dat de olieprijs weer gaat stijgen en de vraag zich zal herstellen, zal de inflatie op middellange termijn naar verwachting toenemen. In het basisscenario wordt per saldo een daling van de HICP-inflatie voorzien van 1,2% in 2019 tot 0,3 % in 2020 en een stijging tot 0,8% en 1,3% in respectievelijk 2021 en 2022.[1]

Omdat het verloop van de pandemie, de gevolgen ervan voor het economisch gedrag, maar ook de beheersingsmaatregelen en het succes van de beleidsmaatregelen ongekend onzeker zijn, zijn twee alternatieve scenario’s opgesteld. In het milde scenario wordt ervan uitgegaan dat de schok tijdelijk is en dat het virus snel en succesvol wordt ingedamd, zodat de beperkingen weldra kunnen worden opgeheven. In dit scenario zou het reële bbp dit jaar met 5,9% dalen en in 2021 weer sterk opleven. Tegen het einde van de projectieperiode zou het reële bbp dan bijna het niveau van de projectie van maart 2020 hebben bereikt. In dit scenario zou de inflatie in 2022 op 1,7% uitkomen. In het ernstige scenario daarentegen neemt het aantal besmettingen weer sterk toe en zal de economische bedrijvigheid flink worden getroffen door de strengere beheersingsmaatregelen. In dit scenario daalt het reële bbp in 2020 met 12,6% om aan het einde van de projectieperiode ongeveer 9½% lager uit te komen dan in de projecties van maart 2020, bij een inflatiepercentage van slechts 0,9% in 2022.

1 De belangrijkste aannames en beleidsmaatregelen die aan de projecties ten grondslag liggen

Voor het basisscenario wordt uitgegaan van een aantal kritieke aannames over het verloop van de pandemie. Aangezien de strikte lockdowns in de landen van het eurogebied nu geleidelijk worden versoepeld, wordt er voor het basisscenario van uitgegaan dat de indamming van het virus slechts gedeeltelijk zal slagen en dat de aantallen besmettingen in de komende paar kwartalen weer enigszins zullen oplopen, waardoor beheersingsmaatregelen nodig blijven. Niettemin wordt verwacht dat de economische kosten van deze maatregelen geringer zullen zijn dan van de eerste, strikte lockdowns, omdat de autoriteiten en de economische actoren van de situatie leren en hun gedrag aanpassen. De economie zal zich tijdens de overgangsperiode na de lockdowns naar verwachting geleidelijk en gefaseerd herstellen. Verwacht wordt dat de nadruk vooral zal liggen op de industrie en bepaalde dienstensectoren, terwijl andere diensten, zoals de kunsten, amusement, accommodaties en recreatie, aan beperkingen onderhevig zullen blijven. De overgangsperiode duurt totdat er een medische oplossing beschikbaar komt, wat volgens de aannames medio 2021 het geval zal zijn.

Soortgelijke aannames over het verloop van de pandemie liggen ten grondslag aan de internationale projecties, die wijzen op een ineenstorting van de buitenlandse vraag naar goederen en diensten uit het eurogebied in 2020. Voor 2020 wordt een daling van het mondiale reële bbp (exclusief het eurogebied) voorzien van 4%, en voor 2021 en 2022 een herstel van respectievelijk 6% en 3,9%. Voor de wereldhandel zullen de effecten ongunstiger zijn dan voor het mondiale bbp, omdat logistieke verstoringen en gesloten grenzen de impact versterken. De handel reageert tijdens een periode van economische neergang bovendien meestal relatief sterk op de ontwikkelingen in de economische bedrijvigheid. Daardoor zal de buitenlandse vraag naar goederen en diensten uit het eurogebied naar verwachting in 2020 met 15,1% dalen om in 2021 en 2022 met respectievelijk 7,8% en 4,2% te stijgen.

De omvangrijke monetaire, budgettaire en arbeidsmarktmaatregelen zullen bijdragen aan inkomensondersteuning, aan beperking van banenverlies en faillissementen en ook aan het indammen van negatieve wisselwerkingen tussen de financiële sector en de reële economie. Voor het basisscenario wordt niet alleen uitgegaan van de monetairbeleidsmaatregelen die de ECB sinds maart 2020 heeft genomen, maar ook van discretionaire begrotingsmaatregelen ten belope van 3,5% van het bbp in 2020. Deze maatregelen omvatten grootschalige tijdelijke regelingen voor de arbeidsmarkt en loonsubsidies die de gevolgen van de ineenstorting van de bedrijvigheid voor de werkgelegenheid en het arbeidsinkomen moeten verzachten. Ondernemingen ontvangen aanzienlijke subsidies en kapitaaloverdrachten. Bijna alle budgettaire noodmaatregelen die momenteel worden genomen, worden echter geacht tijdelijk te zijn en eind 2020 af te lopen, wat vertragend werkt op het daaropvolgende herstel.[2] Bovendien zouden leningen en garanties of kapitaalinjecties, die geheel of gedeeltelijk door overheden worden verstrekt en die een totaalbedrag van bijna 20% van het bbp vertegenwoordigen, moeten helpen liquiditeitsbeperkingen te verzachten. Het is van belang dat zowel de monetairbeleidsmaatregelen als de krediet- en kapitaalinstrumenten van de overheid als backstop fungeren en daarmee de staartrisico's van een negatieve wisselwerking tussen de reële economie en de financiële sector verminderen.

2 De reële economie

Het reële bbp liet in het eerste kwartaal van 2020 een niet eerder vertoonde daling zien. Volgens de flashraming van Eurostat is het reële bbp in het eerste kwartaal van 2020 met 3,8% gedaald. Daarmee kwam een einde aan een kleine zeven jaar groei. Bijna alle landen van het eurogebied noteerden voor dat kwartaal een negatieve driemaandelijkse groei, van de grote landen was dat met name in Frankrijk, Italië en Spanje het geval.[3] Niet eerder is een dusdanig scherpe daling geregistreerd als in het eerste kwartaal van dit jaar. Uit de beschikbare gegevens blijkt dat de detailhandel, het vervoer en de sectoren kunst, amusement en recreatie het zwaarst zijn getroffen, al verschilt de mate waarin van land tot land.

Grafiek 1

Reëel bbp van het eurogebied

(procentuele mutaties van kwartaal op kwartaal, voor seizoensinvloeden en het aantal werkdagen gecorrigeerde kwartaalcijfers)

Toelichting: In deze grafiek is geen band rond de projecties opgenomen. De reden daarvoor is dat de standaardberekening van de bandbreedte (gebaseerd op historische projectiefouten) in de huidige omstandigheden geen betrouwbare indicatie zou geven van de ongekende onzekerheid rond de huidige projecties. Om de huidige onzekerheid beter weer te geven zijn daarom in Kader 3 alternatieve scenario’s opgenomen op basis van verschillende aannames met betrekking tot de toekomstige ontwikkeling van de Covid-19-pandemie en de daarmee samenhangende beheersingsmaatregelen.

Toekomstgerichte indicatoren wijzen op een nog sterkere daling van de economische bedrijvigheid in het tweede kwartaal van 2020. De uitkomsten van enquêtes die door de Europese Commissie zijn samengesteld en ook de inkoopmanagersindices zijn gedaald tot dichtbij en in veel gevallen zelfs onder hun historisch dieptepunt. De samengestelde PMI voor de productie is in april gekelderd naar 13,6 punten, en hoewel hij in mei weer is gestegen naar 31,9 punten, duidt dit op een veel sterkere daling van het reële bbp dan tijdens de financiële crisis van 2008-2009. Hoogfrequente indicatoren, zoals het elektriciteitsverbruik en op GPS gebaseerde mobiliteitsindicatoren wijzen erop dat de bedrijvigheid in de meeste landen van het eurogebied in april sterk is teruggelopen. Hoewel deze indicatoren zich met de stapsgewijze beëindiging van de strikte lockdowns in de landen van het eurogebied geleidelijk weer herstellen, wijzen ze nog altijd op een sterke daling van het reële bbp in het tweede kwartaal. Al met al zal de economische bedrijvigheid in het tweede kwartaal naar verwachting met 13% dalen.

Hoewel de beperkende maatregelen voortduren, wordt verwacht dat de bedrijvigheid vanaf de tweede helft van 2020 weer opleeft. De aanname is dat nationale autoriteiten de beheersingsmaatregelen zowel zullen versoepelen als efficiënter zullen maken en bedrijven in alle sectoren zullen toestaan de productie opnieuw op te starten. Daarom wordt voor het derde kwartaal een herstel van het reële bbp verwacht met 8,3%. In de periode daarna wordt de bedrijvigheid bovendien gestimuleerd door herstel van de buitenlandse vraag, ondersteunend beleid en een zekere inhaalvraag. Doordat er beheersingsmaatregelen van kracht blijven en de grote onzekerheid slechts geleidelijk afneemt, zal de economische bedrijvigheid echter beperkingen blijven ondervinden totdat er een medische oplossing beschikbaar komt, wat volgens de aannames medio 2021 het geval zal zijn. Het reële bbp zal zich daardoor slechts geleidelijk herstellen tot het niveau van vóór de crisis. Dit houdt in dat het reële bbp tegen het einde van de projectieperiode ongeveer 4% lager zal zijn dan in de projecties van maart 2020 werd verwacht.

Tabel 1

Macro-economische projecties voor het eurogebied

(mutaties in procenten per jaar)

Toelichting: Het reële bbp en de componenten daarvan, de arbeidskosten per eenheid product, de loonsom per werknemer en de arbeidsproductiviteit zijn gecorrigeerd voor seizoensinvloeden en het aantal werkdagen. In deze tabel is geen band rond de projecties opgenomen. De reden daarvoor is dat de standaardberekening van de bandbreedte (gebaseerd op historische projectiefouten) in de huidige omstandigheden geen betrouwbare indicatie zou geven van de ongekende onzekerheid rond de huidige projecties. Om de huidige onzekerheid beter weer te geven zijn daarom in Kader 3 alternatieve scenario’s opgenomen op basis van verschillende aannames met betrekking tot de toekomstige ontwikkeling van de Covid-19-pandemie en de daarmee samenhangende beheersingsmaatregelen.

1) Inclusief de handel binnen het eurogebied.

2) De subindex is gebaseerd op ramingen van de werkelijke effecten van indirecte belastingen en kan afwijken van de cijfers van Eurostat, dat ervan uitgaat dat belastingeffecten volledig en onmiddellijk in de HICP doorwerken.

3) Berekend als het overheidssaldo onder aftrek van voorbijgaande conjunctuureffecten en tijdelijke overheidsmaatregelen. De begrotingseffecten van de tijdelijke maatregelen in verband met de Covid-19-pandemie zijn niet meegenomen in het structurele saldo.

Wat de componenten van het bbp betreft, naar verwachting zal de particuliere consumptie in 2020 met 7,8% dalen en zich tegen 2022 geleidelijk herstellen. De particuliere consumptie is in de eerste helft van 2020 volgens de ramingen sterk gedaald. Op sectorniveau zijn de verkoop van motorvoertuigen en de uitgaven voor vakanties en restaurants het zwaarst getroffen. Het verlies van reëel besteedbaar inkomen wordt weliswaar gedeeltelijk opgevangen door overheidsoverdrachten, maar de consumptiedaling vloeit voort uit een combinatie van gedwongen besparingen (huishoudens wier inkomen gelijk bleef konden geen niet-essentiële goederen en diensten kopen) en voorzorgsbesparingen, tegen een achtergrond van een sterk teruglopend consumentenvertrouwen en een ongekende toename van de onzekerheid over de economische vooruitzichten. Nu de lockdownmaatregelen in de landen van het eurogebied geleidelijk worden versoepeld zal de particuliere consumptie vanaf de tweede helft van 2020 weer opleven, maar pas in de loop van 2022 het niveau van vóór de crisis overtreffen. Dit herstel wordt ondersteund doordat de onzekerheid naar verwachting geleidelijk afneemt en de inhaalvraag deels wegebt. Tegelijkertijd zal de stijging van de werkloosheid en de afbouw van de netto fiscale overdrachten een belemmering vormen voor het herstel.

Kader 1

Technische aannames betreffende de rente, wisselkoersen en grondstoffenprijzen

Vergeleken met de projecties van maart 2020 omvatten de technische aannames aanzienlijk lagere olieprijzen en aandelenkoersen, een stijging van de effectieve wisselkoers van de euro en een hogere lange rente. De technische aannames met betrekking tot de rente en de grondstoffenprijzen zijn gebaseerd op de marktverwachtingen, met als afsluitdatum 18 mei 2020. Voor de korte rente wordt de driemaands Euribor als referentiepunt gebruikt, waarbij de marktverwachtingen voor de rente worden afgeleid van de rente op futurescontracten. Deze methodologie levert voor deze korte rente een gemiddelde stand op van -0,4% voor de gehele projectieperiode. De marktverwachtingen voor het nominale rendement op tienjaars overheidsobligaties uit het eurogebied duiden op een gemiddeld renteniveau van 0,3% voor 2020, 0,4% voor 2021 en 0,6% voor 2022.[4] Ten opzichte van de projecties van maart 2020 zijn de marktverwachtingen voor de korte rente min of meer onveranderd en zijn de nominale rendementen op tienjaars overheidsobligaties uit het eurogebied naar boven bijgesteld met ongeveer 20 basispunten voor de periode 2020-2022.

De grondstoffenprijzen zijn gebaseerd op het door futuresmarkten geïmpliceerde prijsbeloop, waarbij het gemiddelde is genomen van de twee weken tot en met de afsluitdatum van 18 mei 2020. Op basis hiervan wordt aangenomen dat de prijs van een vat ruwe Brentolie zal dalen van USD 64,0 in 2019 tot USD 36 in 2020 en in 2022 weer zal stijgen tot USD 40,7. Dit prijsbeloop duidt voor de gehele projectieperiode op aanzienlijk lagere in Amerikaanse dollars luidende olieprijzen dan uit de projecties van maart 2020 naar voren kwam. Volgens de projecties zullen de in Amerikaanse dollars luidende prijzen van grondstoffen exclusief energie in 2020 verder dalen en in de jaren daarna weer aantrekken.

Voorts wordt verondersteld dat de bilaterale wisselkoersen gedurende de projectieperiode onveranderd blijven op het gemiddelde niveau van de twee weken tot en met de afsluitdatum van 18 mei 2020. Dit impliceert een gemiddelde wisselkoers van USD 1,08 per euro in de periode 2021-2022, wat iets lager is dan in de projectie van maart 2020. De effectieve wisselkoers van de euro (t.o.v. 38 handelspartners) is sinds de projecties van maart 2020 met 3,6% gestegen.

Technische aannames

Voor 2020 wordt een sterke en plotselinge krimp van de investeringen in woningen verwacht. Het aanbod van woningen zal in 2020 naar verwachting zwaar worden getroffen door de Covid-19-schok. Doordat lagere besteedbare inkomens, een geringer consumentenvertrouwen en een hogere werkloosheid negatief uitwerken op de vraag naar huisvesting zullen de investeringen in huisvesting naar verwachting aanhoudend gematigd blijven en aan het einde van de projectieperiode ruim onder het niveau van vóór de crisis liggen.

Verwacht wordt dat de bedrijfsinvesteringen in 2020 zeer sterk zullen dalen, veel sterker dan het bbp, zich slechts geleidelijk zullen herstellen en tot 2022 ver onder het niveau van vóór de crisis zullen blijven. Door de lockdowns, het wegvallen van de mondiale en de binnenlandse vraag en de sterk toegenomen onzekerheid zijn de bedrijfsinvesteringen volgens de prognose in de eerste helft van 2020 ingestort. Het herstel treedt naar verwachting in de tweede helft van 2020 in, maar het tempo waarin dat gebeurt zal van land tot land sterk verschillen, afhankelijk van de diepte van de aanvankelijke daling. Gezien de toegenomen onzekerheid zullen ondernemingen investeringen waarschijnlijk uitstellen. Daardoor zal het niveau van de bedrijfsinvesteringen in het eurogebied aan het einde van de projectieperiode ruim onder het niveau van vóór de crisis liggen en ook laag blijven, als gevolg van forse onderbenutting en bezorgdheid over de langetermijnontwikkeling van de vraag gezien de vergrijzing en de krimp van de bevolking. Tegelijkertijd zal de toch al hoge brutoschuldquote van niet-financiële ondernemingen in 2020 nog aanzienlijk stijgen, om vervolgens een gematigde daling te laten zien. De aanvankelijke stijging van de brutoschuldquote van niet-financiële ondernemingen is toe te schrijven aan de aanzienlijke daling van de bedrijfswinsten in de eerste helft van 2020 en het daaruit voortvloeiende toegenomen beroep op schuldfinanciering om liquiditeitstekorten te compenseren. Verwacht wordt dat de waargenomen stijging van de schuldquote van ondernemingen de groei van de bedrijfsinvesteringen gedurende de projectieperiode zal remmen, aangezien bedrijven hun balansen moeten herstellen. Daar staat tegenover dat de bruto rentebetalingen door niet-financiële ondernemingen in de afgelopen jaren zijn gedaald tot een extreem laag niveau en naar verwachting de komende jaren slechts geleidelijk zullen toenemen, waardoor er minder aanleiding is tot bezorgdheid over de houdbaarheid van de schuld.

Kader 2

Het internationale klimaat

De Covid-19-pandemie heeft de wereldeconomie verlamd. Maatregelen die regeringen over de hele wereld hebben genomen om de verspreiding van het virus tegen te gaan, leiden op korte termijn tot een sterke daling van de economische bedrijvigheid. In China werden deze maatregelen al eind januari ingevoerd, andere landen volgden naarmate het virus zich over de wereld verspreidde. Hoewel verschillende landen onlangs begonnen zijn met het versoepelen van de strikte beheersingsmaatregelen, zal dit proces waarschijnlijk zeer geleidelijk verlopen. De economische bedrijvigheid, met name in opkomende markteconomieën, wordt ook negatief beïnvloed door de sterk gedaalde grondstoffenprijzen, striktere financieringsvoorwaarden en aanzienlijke kapitaaluitstroom. Deze ernstige mondiale schokken hebben de wereldeconomie getroffen in een tijd waarin, na een periode van zwakte vorig jaar, steeds duidelijker tekenen van stabilisatie zichtbaar werden. Vooral in de grote opkomende markteconomieën was rond de jaarwisseling een voorzichtig herstel te bespeuren van de verwerkende industrie en de handel. Dit herstel had bovendien versterkt kunnen worden door de toen heersende gunstige mondiale financieringscondities en de gedeeltelijke de-escalatie van het handelsconflict tussen de Verenigde Staten en China na de ondertekening van de ‘fase-één’-overeenkomst, maar dat was voordat de pandemie toesloeg.

Uit enquêtegegevens blijkt dat de economische schade van de pandemie en de beheersingsmaatregelen zwaar en verstrekkend zal zijn. Uit PMI-gegevens per sector komen drie patronen naar voren. In de eerste plaats is door de strenge beheersingsmaatregelen de productie in alle sectoren gekelderd. Ten tweede waren de gevolgen voor de dienstensector groter dan voor de industrie. Omdat de maatregelen om het virus wereldwijd te beheersen zowel de vraag als het aanbod drukken, is de productie in zowel de industrie als de dienstensector nu veel sneller teruggelopen dan tijdens de mondiale financiële crisis. Ten derde wordt de productie nu hervat en herstelt ze zich vanaf deze uiterst lage niveaus. Toch treedt om verschillende redenen slechts gedeeltelijk herstel op. Er bestaan namelijk nog steeds beperkingen voor bedrijven waar geen veilige afstand gehouden kan worden, het consumentengedrag is veranderd door de bezorgdheid over een tweede besmettingsgolf en grote onzekerheid belemmert investeringsbeslissingen, waardoor de vraag op korte termijn daalt en de productiecapaciteit verder in de toekomst verzwakt.

De pandemie en daarmee samenhangende strikte beheersingsmaatregelen hebben over de hele wereld tot een gelijktijdige en diepe recessie geleid. Er is gebruikgemaakt van sectorgegevens over toegevoegde waarde om de potentiële economische schade als gevolg van deze maatregelen voor de grote geavanceerde en opkomende markteconomieën te kwantificeren. De strenge beheersingsmaatregelen werden in de projecties opgenomen in overeenstemming met de aankondigingen die de overheden in de diverse landen daarover hadden gedaan, onder meer wat betreft de timing, duur en intensiteit.

In 2020 als geheel zal het mondiale reële bbp exclusief het eurogebied naar verwachting met 4,0% dalen. Dit tempo getuigt van een snellere en ook veel sterkere krimp dan tijdens de wereldwijde financiële crisis van 2008-2009. Als gevolg hiervan zal de bedrijvigheid in de eerste twee kwartalen van dit jaar sterk afnemen en zich vanaf het derde kwartaal herstellen. Met de versoepeling van de strikte beheersingsmaatregelen zal het mondiale reële bbp in eerste instantie weer opveren, maar in de kwartalen daarna zal het herstel geleidelijker verlopen. Op grond hiervan wordt voor het reële mondiale bbp exclusief het eurogebied een groei voorzien van 6,0% in 2021 en van 3,9% in 2022. Ten opzichte van de prognoses van medewerkers van de ECB van maart 2020 is de mondiale groei voor dit jaar aanzienlijk neerwaarts bijgesteld, terwijl de groei op de middellange termijn naar verwachting iets sterker zal zijn. Deze herzieningen impliceren ook dat het niveau van de mondiale productie lager blijft dan in de projecties van maart 2020 werd voorzien. Voor opkomende markteconomieën wordt een gematigder herstel verwacht dan bij eerdere perioden van economische neergang. Dat komt doordat ze momenteel getroffen worden door een combinatie van negatieve schokken, waaronder de gezondheidscrisis, krappe financieringscondities, negatieve effecten op de ruilvoet voor grondstoffenexporteurs en een aanzienlijke uitstroom van kapitaal.

De wereldhandel zal ernstiger worden getroffen, omdat de terugval in vraag en aanbod wordt versterkt door logistieke verstoringen en gesloten grenzen. De handel reageert bovendien meestal sterker op de ontwikkelingen in de economische bedrijvigheid, vooral tijdens periodes van economische neergang. Als gevolg hiervan zal de mondiale reële invoer, exclusief het eurogebied, dit jaar met 12,9% dalen, alvorens in 2021 en 2022 met respectievelijk 8,0% en 4,3% te stijgen. De buitenlandse vraag naar goederen en diensten uit het eurogebied zal dit jaar met 15,1% krimpen en in 2021 en 2022 weer groeien, met respectievelijk 7,8% en 4,2%. Het effect van de pandemie op de handel is aanzienlijk: de wereldinvoer, exclusief het eurogebied, zal naar verwachting pas aan het einde van de projectieperiode opnieuw het peil van het vierde kwartaal van 2019 bereiken. De buitenlandse vraag naar goederen en diensten uit het eurogebied blijft gedurende de gehele projectieperiode onder dit niveau.

Het internationale klimaat

(mutaties in procenten per jaar)

1) Berekend als gewogen gemiddelde van de invoer.

2) Berekend als gewogen gemiddelde van de invoer van de handelspartners van het eurogebied.

De uitvoer van het eurogebied zal naar verwachting in 2020 zwaar worden getroffen door de Covid-19-pandemie, maar tegen het einde van de projectieperiode zal de schade grotendeels zijn ingelopen. Door de handelsspanningen en de zwakke buitenlandse vraag begint dit herstel vanaf een laag niveau. Volgens de projecties zal de uitvoer in de eerste helft van 2020 zwaar te lijden hebben. Lockdownmaatregelen ter bestrijding van de pandemie hadden grote gevolgen voor de exportsector van het eurogebied, en ook voor de invoer. In de meeste sectoren gaf de uitvoer aan het eind van het eerste kwartaal van 2020 een snelle daling te zien, die naar verwachting in het tweede kwartaal zal aanhouden. Vooral de uitvoer van reis- en vervoersdiensten is door de pandemie zwaar getroffen. Verstoringen in de toeleveringsketen in verband met de uitbraak van Covid-19 hebben met name gevolgen gehad voor de exportgerichte sectoren automotive, machinebouw en chemie. Aangezien de grote exporteurs bijzonder zwaar worden getroffen door de wereldwijde daling van de vraag naar auto’s en investeringsgoederen zal de invoer in het tweede kwartaal van 2020 naar verwachting minder dalen dan de uitvoer. Het uitvoersaldo zal daarom waarschijnlijk negatief zijn. Vanaf het derde kwartaal zal de uitvoer zich iets krachtiger herstellen dan de invoer. Dit impliceert een positieve bijdrage van het uitvoersaldo tot eind 2021, wanneer de cyclische sectoren waarvan het eurogebied de invloed ondervindt, zich wereldwijd herstellen. Volgens de projectie zal de uitvoer vanuit het eurogebied over het algemeen toenemen in lijn met de buitenlandse vraag naar goederen en diensten uit het eurogebied.

De arbeidsmarkt zal naar verwachting aanzienlijk verslechteren. De situatie op de arbeidsmarkt was tijdens de recente groeiperiode aanmerkelijk verbeterd maar zal in de loop van 2020 naar verwachting sterk verslechteren. Volgens de flashraming van Eurostat is het aantal werkenden in het eerste kwartaal van 2020 met 0,2% gedaald, maar dit is slechts een voorbode van de aanzienlijk slechtere ontwikkelingen die voor de komende kwartalen worden verwacht. Hoewel de daling van het aantal werkenden in sommige landen waarschijnlijk zal worden getemperd door grootschalige tijdelijke regelingen voor de arbeidsmarkt, zal de totale werkgelegenheid in 2020 naar verwachting met 2,8% afnemen, om zich dankzij een opleving van de economische bedrijvigheid gedurende de rest van de projectieperiode geleidelijk weer te herstellen.

Het totaal aantal gewerkte uren vormt een betere graadmeter van de ontwikkelingen op de arbeidsmarkt tijdens de Covid-19-pandemie dan de aantallen werkenden. Verwacht wordt dat het totale aantal gewerkte uren per werkende in het tweede kwartaal van 2020 een dieptepunt bereikt, terwijl het aantal werkenden in het derde kwartaal van 2020 een minder sterke daling zal laten optekenen. Dat de crisis minder effect heeft op het aantal werkenden is deels te danken aan compenserend arbeidsmarktbeleid. Zowel het totale aantal gewerkte uren als het aantal werkenden zal aan het einde van de projectieperiode iets onder het niveau van het vierde kwartaal van 2019 liggen. Dit komt door hysterese-effecten (bijvoorbeeld bedrijfsfaillissementen en het voorgoed verdwijnen van banen) op de arbeidsmarkt van het eurogebied.

De Covid-19-pandemie zal naar verwachting een gematigd effect hebben op de groei van de beroepsbevolking gedurende de projectieperiode. Verwacht wordt dat de beroepsbevolking tot het derde kwartaal van 2020 daalt. Op zeer korte termijn kan de daling worden toegeschreven aan werkenden die als gevolg van de lockdowns de arbeidsmarkt verlaten. Daaronder vallen ook werkzoekenden die als beschikbaar voor werk kunnen worden beschouwd maar die door de lockdownmaatregelen niet actief naar werk zoeken. Verder nemen werkgevers tijdens de pandemie minder mensen in dienst, wat ertoe kan leiden dat werkzoekenden ontmoedigd raken en het zoeken naar werk opgeven. Ook op andere manieren kunnen zich negatieve effecten op de beroepsbevolking voordoen, vooral op korte termijn. Zo kan het verwachte immigratieoverschot van werkenden dalen als gevolg van de Covid-19-pandemie en beperkingen op internationale vluchten.

Onder invloed van de pandemie zal de werkloosheid waarschijnlijk een hoogtepunt bereiken van 10,8% in het derde kwartaal van 2020. Net als de werkgelegenheid zal het werkloosheidscijfer tijdens de projectieperiode niet terugkeren naar het niveau van vóór de crisis (7,3% in het vierde kwartaal van 2019). Het komt uit op 8,8% in het vierde kwartaal van 2022. Volgens de prognose blijft het werkloosheidscijfer onder het niveau dat tijdens de mondiale crisis van 2008-2009 werd waargenomen. Dit is te danken aan het gevoerde arbeidsmarktbeleid dat erop gericht is banen te behouden, zodat bedrijven na beëindiging van de strenge lockdown weer snel kunnen worden opgestart. Met name regelingen voor tijdelijke werktijdverkorting helpen de werkloosheid te beperken, waarbij werknemers op de loonlijst blijven en een uitkering ontvangen die vergelijkbaar is met een werkloosheidsuitkering (waarbij het percentage van de loonkosten dat wordt vergoed per land verschilt). De grote verschillen in werkloosheidscijfers tussen de landen van het eurogebied zullen naar verwachting blijven bestaan. Landen met een hoog percentage tijdelijke werknemers of zelfstandigen zullen over het algemeen een hogere tol betalen qua werkloosheidscijfers en inkomensverlies.

De groei van de arbeidsproductiviteit zal naar verwachting in 2020 afnemen en zich tijdens de projectieperiode weer herstellen. Vanwege de begrotingsmaatregelen om de impact op het aantal werkenden te verzachten zal de arbeidsproductiviteit per persoon naar verwachting in 2020 fors dalen. Daarbij is er een verschil tussen de arbeidsproductiviteit per werkende en de arbeidsproductiviteit per gewerkt uur. Het grootschalige gebruik van tijdelijke arbeidsmarktregelingen in de landen van het eurogebied heeft in 2020 een sterker negatief effect op de productiviteit per werkende. De productiviteit per gewerkt uur reageert veel minder sterk op de pandemie, omdat het totale aantal gewerkte uren de ontwikkelingen van het bbp naar verwachting op de voet zal volgen.

Vergeleken met de projecties van medewerkers van de ECB van maart 2020 is de prognose voor de reële bbp-groei voor 2020 zeer sterk naar beneden bijgesteld. Voor de rest van de projectieperiode, met name 2021, is deze naar boven bijgesteld. Achter de neerwaartse herziening van de reële bbp-groei in 2020 gaat een sterkere neerwaartse herziening in de eerste helft van het jaar schuil en enkele opwaartse herzieningen in de tweede helft van het jaar. Uit het resulterende positieve statistische overloopeffect en een verdere inhaalslag vloeit een opwaartse herziening van de reële bbp-groei in 2021 en in 2022 voort. Tegen het einde van de projectieperiode zou het reële bbp dan ongeveer 4% lager zijn dan in de projecties van maart 2020 werd voorzien.

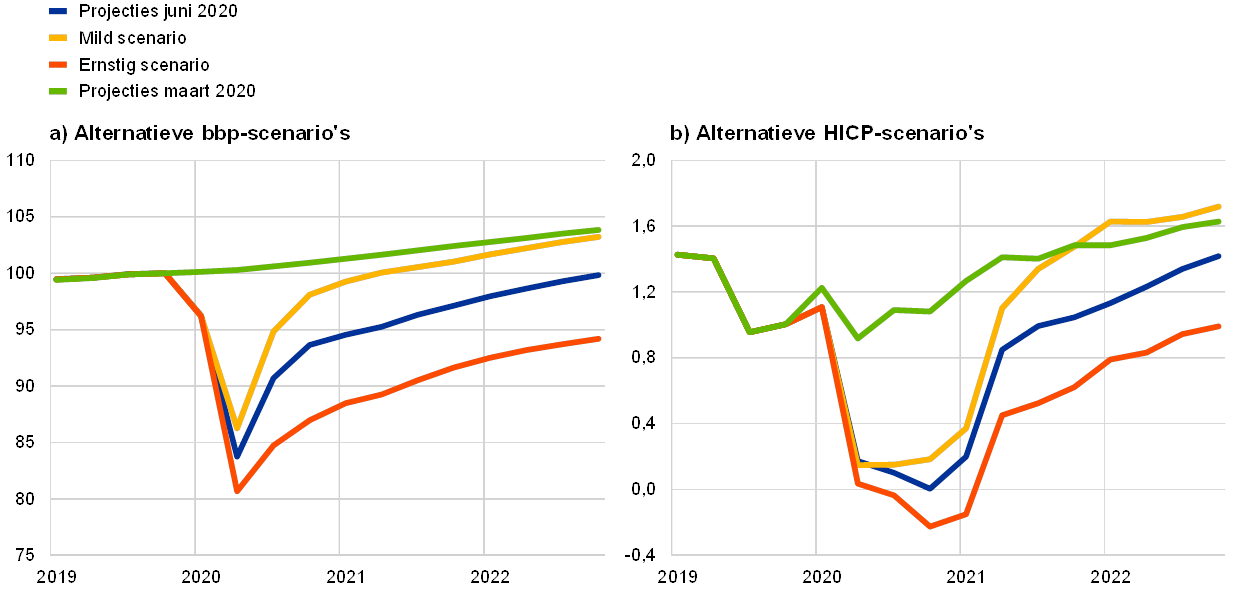

Kader 3

Alternatieve scenario’s voor de economische vooruitzichten van het eurogebied

De grote onzekerheid over de gevolgen van de Covid-19-pandemie op de economische vooruitzichten van het eurogebied rechtvaardigt een analyse op basis van alternatieve scenario’s. Om het scala aan mogelijke effecten van de Covid-19-pandemie op de economie van het eurogebied te illustreren, worden in dit kader twee alternatieven geschetst voor het basisscenario van de projecties van juni 2020. Deze scenario’s dienen ter illustratie en komen in de plaats van een band rond het basisscenario.

De scenario’s verschillen op een aantal factoren. Tot deze factoren behoren het effect van de strikte lockdownmaatregelen op de economische bedrijvigheid, de gedragsreacties van economische subjecten om de aanvankelijke, sterke economische verstoringen tot een minimum te beperken, de economische gevolgen van langdurige beheersingsmaatregelen tijdens de overgangsperiode na de lockdown en de langetermijneffecten op de economische bedrijvigheid nadat alle beheersingsmaatregelen zijn opgeheven. Hoe de bovengenoemde factoren zich in grote lijnen ontwikkelen is ook bepalend voor de scenariospecifieke projecties van de buitenlandse vraag naar producten en diensten uit het eurogebied, net als de krediettarieven en de budgettaire beleidsreacties.

In het milde scenario wordt uitgegaan van een succesvolle indamming van het virus, terwijl in het ernstige scenario wordt uitgegaan van een sterke heropleving van het aantal besmettingen en een verlenging van de strikte beheersingsmaatregelen tot medio 2021. In het milde scenario wordt de strikte lockdown gevolgd door een geleidelijke herstart van de economieën. Dat men er in dit scenario in slaagt om tijdens de overgangsperiode na de lockdown de verspreiding van het virus in te dammen, komt doordat mogelijk snelle voortgang wordt geboekt met medische behandelingen en oplossingen, waardoor de weg wordt vrijgemaakt voor een geleidelijke terugkeer naar de normale bedrijvigheid. In het milde scenario wordt ervan uitgegaan dat een heropleving van het virus uitblijft en dat de economische maatregelen van overheden en economische actoren zeer succesvol blijken. In het ernstige scenario wordt aangenomen dat de strikte lockdown relatief grote schade aan de economie toebrengt en men er niet in slaagt de ziekte effectief in te dammen. Tijdens de overgangsperiode na de lockdown blijven strenge, zij het geleidelijk versoepelde, beheersingsmaatregelen van kracht. In het ernstige scenario leeft het virus weer sterk op, al wordt niet gespeculeerd wanneer dat precies gebeurt. Bij een tweede grote besmettingsgolf zouden opnieuw strenge beheersingsmaatregelen nodig zijn, maar de economische kosten daarvan zouden lager zijn dan van de eerste strikte lockdowns, doordat overheden en economische subjecten daarvan hebben geleerd en hun gedrag aanpassen. De bedrijvigheid in alle sectoren van de economie zou sterkere hinder ondervinden van de aanhoudende inspanningen om de verspreiding van het virus te voorkomen dan in het basisscenario. Dit duurt totdat er een medische oplossing beschikbaar komt, wat volgens de aannames medio 2021 het geval zal zijn. De zwakke bedrijvigheid in alle economische sectoren wordt tot op zekere hoogte verergerd door een stijgend aantal faillissementen. Dit zet de kredietverlening onder druk, met negatieve gevolgen voor de financieringskosten van huishoudens en bedrijven.

Deze scenario’s voor het eurogebied zijn gebaseerd op in grote lijnen identieke ontwikkelingen in de wereldeconomie en dus in de buitenlandse vraag van het eurogebied. De beheersingsmaatregelen die landen overal ter wereld nemen hebben zwaarwegende gevolgen voor de mondiale economische bedrijvigheid en zorgen voor ernstige beperking van de wereldhandel. Door de Covid-19-pandemie en de gevolgen ervan daalt het mondiale reële bbp sterk. Omdat tussen de wereldwijde economische bedrijvigheid en de wereldhandel een sterk procyclisch verband bestaat, zou de buitenlandse vraag naar goederen en diensten uit het eurogebied in 2020 dalen met ongeveer 8% volgens het milde en zowat 22% volgens het ernstige scenario. Op langere termijn blijft de buitenlandse vraag naar goederen en diensten uit het eurogebied in het ernstige scenario tot eind 2022 achter bij het niveau van eind 2019.

In het milde scenario is de daling van de economische bedrijvigheid in het tweede kwartaal kleiner en is het herstel in het derde kwartaal groter dan in ernstige scenario (zie Grafiek A). In het milde en het ernstige scenario daalt het reële bbp in het tweede kwartaal met respectievelijk 10% en 16%. Daarna volgt een herstel, met driemaandelijkse groeicijfers van respectievelijk 10% en 5% in het derde kwartaal en ongeveer 3% in het vierde kwartaal (in beide scenario’s). Dat de bedrijvigheid zich in het ernstige scenario minder snel herstelt komt doordat men er niet goed in slaagt het virus in te dammen, er nieuwe uitbraken volgen en er dus strengere beheersingsmaatregelen moeten worden genomen dan in het milde en het basisscenario.

Grafiek A

Alternatieve scenario’s voor het reële bbp en de HICP-inflatie in het eurogebied

(index: 2019-IV = 100 (grafiek links); jaar-op-jaar-rente (grafiek rechts))

Voor 2021-2022 wordt gemiddeld genomen een heropleving van het reële bbp voorzien, al is die in het milde scenario sterker dan in het ernstige scenario (zie Tabel A). In het milde scenario vloeit de heropleving voort uit de normalisering van de bedrijvigheid nadat het virus met succes is ingedamd. In het ernstige scenario daarentegen wordt de economische bedrijvigheid gedurende de gehele periode geremd door onzekerheid over de epidemiologie van het virus, de beperkte doeltreffendheid van de beheersingsmaatregelen en de veronderstelde aanhoudende economische schade. Het reële bbp zal zich in het milde scenario in 2022 zover hebben hersteld dat bijna het niveau is bereikt dat in de projecties van maart 2020 werd voorspeld, terwijl het in het ernstige scenario ver onder dat niveau blijft (ongeveer 9½% eronder).

Tabel A

Alternatieve macro-economische scenario’s voor het eurogebied

In het milde scenario zouden de arbeidsmarkten van het eurogebied zich herstellen doordat hysterese-effecten dankzij beleidsmaatregelen grotendeels kunnen worden voorkomen, wat in het ernstige scenario maar beperkt lukt. In beide scenario’s zal de werkgelegenheid zich in de projectieperiode niet zover herstellen dat het in de projecties van maart 2020 voorziene niveau weer wordt bereikt. In het milde scenario zal het verlies aan arbeidsplaatsen sinds het begin van de crisis opnieuw worden goedgemaakt, terwijl in het ernstige scenario de werkgelegenheid tegen het einde van de projectieperiode niet terug zal zijn op het niveau van voor de crisis. Net als de werkgelegenheid zal het werkloosheidscijfer in het ernstige scenario het niveau van vóór de crisis tijdens de projectieperiode niet opnieuw bereiken. In het milde scenario zou het eind 2022 echter dicht bij dat niveau komen.

Wat de HICP-inflatie betreft is er op korte termijn weinig verschil tussen de twee scenario’s. Daar zijn twee belangrijke redenen voor. Ten eerste wordt er in beide scenario's van uitgegaan dat de olieprijs zich in lijn met het basisscenario ontwikkelt, en dat het neerwaartse effect van die ontwikkeling, via de energie-inflatie, in beide scenario's even sterk zal zijn. Ten tweede is de onderliggende inflatie opvallend hardnekkig, een verschijnsel dat kenmerkend is voor de eerste fasen van een economische neergang. Zolang wordt verwacht dat de neergang vrij kort zal duren, zal de neiging om de prijzen onmiddellijk aan te passen mogelijk niet groot zijn – ook niet bij een sterke neergang. In 2020 daalt de totale inflatie in het milde scenario tot 0,4% en in het ernstige scenario tot 0,2%.

Voorbij de korte termijn loopt de inflatieontwikkeling in de twee scenario's verder uiteen, doordat ook de omstandigheden in de reële economie verschillen. De ontwikkeling van het reële bbp impliceert voor het milde scenario dat aan de onderbenutting in de economie die met de neergang gepaard gaat, nog gedurende de projectieperiode grotendeels een einde komt, terwijl dit in het ernstige scenario slechts ten dele het geval zal zijn. Zowel de neerwaartse vraag- als de opwaartse aanbodeffecten op de inflatie zullen naar verwachting groter zijn in het ernstige dan het milde scenario. In het ernstige scenario wordt echter een veel sterkere stijging van het aanbodoverschot voorzien dan in het milde scenario. In het milde scenario wordt verwacht dat de HICP-inflatie exclusief energie en voedsel vrij snel naar het gemiddelde zal terugkeren, terwijl deze in het ernstige scenario langer laag blijft. De op aannames gebaseerde opleving van de energie-inflatie pakt in beide scenario’s echter gelijk uit. Over het geheel genomen zal de gemiddelde HICP-inflatie in 2021 en 2022 respectievelijk 1,1% en 1,7% bedragen in het milde scenario en 0,4% en 0,9% in het ernstige scenario.

In deze illustratieve scenario’s wordt geen rekening gehouden met een aantal factoren die ook van invloed kunnen zijn op de omvang van de recessie en het daaropvolgende herstel in het eurogebied. Bij het opstellen van deze scenario’s is men uitgegaan van dezelfde op marktgegevens gebaseerde aannames die worden gehanteerd in de door medewerkers van de ECB/het Eurosysteem samengestelde macro-economische projecties voor monetair beleid, aandelenkoersen, grondstoffenprijzen en wisselkoersen. Bovendien verschillen de aannames ten aanzien van de mate waarin negatieve wisselwerkingen tussen de reële economie en de financiële sector worden ingedamd door economische beleidsmaatregelen. Ten slotte de aangekondigde budgettaire maatregelen. Deze zijn opgenomen in het basisscenario en worden in de alternatieve scenario’s weliswaar herschaald om de verwachte begrotingssteun in 2020 beter tot uitdrukking te brengen, maar voor de laatste jaren van de projectieperiode wordt voor alle scenario’s uitgegaan van min of meer dezelfde budgettaire maatregelen.

3 Prijzen en kosten

De HICP-inflatie zal naar verwachting dalen van 1,2% in 2019 tot 0,3% in 2020 en in 2021 en 2022 weer stijgen naar respectievelijk 0,8% en 1,3% (zie Grafiek 2). Dat de totale inflatie in 2020 afneemt komt vooral door een scherpe daling van de HICP-energieprijzen, die weer het gevolg is van de daling van de olieprijzen na de wereldwijde Covid-19-uitbraak. De HICP-energie-inflatie zal naar verwachting in 2020 een grote negatieve bijdrage van 0,8 procentpunt aan de totale inflatie leveren. De stijgende curve van de oliefutures en enkele opwaartse effecten van hogere indirecte belasting op energie wijzen op stijgende olieprijzen, die weer duiden op een stijging van de HICP-energie-inflatie gedurende de rest van de projectieperiode. De HICP-voedselinflatie is de laatste tijd aanzienlijk toegenomen, doordat de maatregelen om de pandemie te beheersen de vraag van huishoudens naar bewerkte en onbewerkte voedingsmiddelen deden stijgen en omdat zich in de toeleveringsketen voor vers voedsel enkele verstoringen voordeden. Verwacht wordt dat de voedselprijsinflatie op korte termijn hoog blijft, maar in de loop van het jaar zal afnemen en in 2021 en 2022 lager zal uitkomen dan in 2020.

Vanwege de fors toegenomen onderbenutting in de economie en de indirecte effecten van de sterk gedaalde olieprijzen zal de HICP-inflatie exclusief energie en voedsel naar verwachting afnemen tot gemiddeld 0,8% in 2020 en pas aan het einde van de projectieperiode weer aantrekken. In 2021 en in mindere mate in 2022 zal de weliswaar afgenomen maar nog steeds sterke onderbenutting in de economie een dempende werking hebben op de HICP-inflatie exclusief energie en voedsel, met als gevolg een gemiddeld inflatiecijfer van respectievelijk 0,7% en 0,9% per jaar. Ten aanzien van de prijzen van goederen en diensten is de verwachting dat zich over de gehele linie desinflatoire effecten zullen voordoen, aangezien de consumptieve vraag zwak blijft, door inkomensverlies of door overheidsmaatregelen om de verspreiding van het virus tegen te gaan. De neerwaartse prijsdruk die uitgaat van de zwakke vraag zal de komende kwartalen gedeeltelijk worden gecompenseerd door de opwaartse prijs- en kostendruk die ontstaat door verstoringen aan de aanbodzijde en tekorten, bijvoorbeeld als gevolg van verstoringen in mondiale waardeketens of socialeonthoudingsmaatregelen (zoals minder capaciteit in kapperszaken en restaurants). Op middellange termijn zal de HICP-inflatie exclusief energie en voedsel naar verwachting toenemen, waarbij de opwaartse prijsdruk als gevolg van de stijgende vraag sterker wordt naarmate het economisch herstel vordert. Hoewel de opwaartse prijsdruk als gevolg van negatieve effecten van de pandemie op het aanbod zou moeten afnemen, kunnen inhaalvraag en afgenomen concurrentiedruk als gevolg van bedrijfsfaillissementen op sommige markten leiden tot prijsopslagen boven op de conjuncturele prijsverhogingen. Daarnaast zullen indirecte effecten van de aangenomen stijging van de olieprijzen bijdragen tot de opleving van de onderliggende inflatie.

Grafiek 2

HICP van het eurogebied

(procentuele mutaties van jaar op jaar)

Toelichting: In deze grafiek is geen band rond de projecties opgenomen. De reden daarvoor is dat de standaardberekening van de bandbreedte (gebaseerd op historische projectiefouten) in de huidige omstandigheden geen betrouwbare indicatie zou geven van de ongekende onzekerheid rond de huidige projecties. Om de huidige onzekerheid beter weer te geven zijn daarom in Kader 3 alternatieve scenario’s opgenomen op basis van verschillende aannames met betrekking tot de toekomstige ontwikkeling van de Covid-19-pandemie en de daarmee samenhangende beheersingsmaatregelen.

De groei van de loonsom per werknemer zal naar verwachting op korte termijn negatief worden maar zich in 2021 herstellen in lijn met de economische bedrijvigheid en in 2022 gematigde groeicijfers vertonen. De loonsom per werknemer zal in het tweede kwartaal van 2020 naar verwachting sterk dalen onder invloed van de zeer sterke en abrupte daling van het aantal gewerkte uren per werknemer tijdens de lockdowns en het feit dat de gederfde beloning slechts gedeeltelijk wordt gecompenseerd door de tijdelijke regelingen voor de arbeidsmarkt. De ontwikkeling van de beloning per werknemer geeft echter een overdreven beeld van het verlies aan arbeidsinkomen, aangezien een aantal landen de overheidssteun in hun statistieken niet opnemen als beloning maar als overdrachten. Met het herstel van de economische bedrijvigheid en het aantal gewerkte uren per werknemer zal de beloning per werknemer zich vervolgens naar verwachting herstellen en gedurende de projectieperiode geleidelijk verder stijgen. Ten aanzien van de groei van de beloning per werknemer per jaar impliceren deze ontwikkelingen een sterke daling van de groei in 2020, tot -1,9%, een heropleving naar 3,2% in 2021 en een gematigder groei met 1,9% in 2022.

De arbeidskosten per eenheid product zullen gedurende de projectieperiode naar verwachting aan sterke schommelingen onderhevig zijn. Dit hangt samen met de sterke schommelingen in de groei van de arbeidsproductiviteit. Door de sterke daling van het reële bbp en de in verhouding geringere daling van de werkgelegenheid is de arbeidsproductiviteit in het tweede kwartaal van 2020 teruggelopen, waardoor de arbeidskosten per eenheid product aanzienlijk zijn gestegen. Door de daaropvolgende heropleving van de arbeidsproductiviteit zullen ook de arbeidskosten per eenheid product sterk dalen. Afgezien van de volatiliteit als gevolg van de crisis wordt voor de arbeidskosten per eenheid product slechts een zeer lichte stijging verwacht.

Verwacht wordt dat de winstmarges de sterke schommelingen in de arbeidskosten per eenheid product gedurende de projectieperiode grotendeels zullen opvangen. Deze marges zullen daarom naar verwachting in het tweede kwartaal van 2020 sterk dalen en daarna weer flink opleven. om tegen het einde van de projectiehorizon terug te keren op het niveau van voor de crisis.

De invoerprijzen zullen naar verwachting in 2020 aanzienlijk dalen, maar zich in 2021 en 2022 enigszins herstellen. Dit beloop van de invoerprijzen wordt sterk beïnvloed door de ontwikkeling van de aardolieprijzen, waarbij de helling van de curve van de oliefutures wijst op een sterk negatief groeipercentage in 2020, maar op positieve jaarlijkse groeicijfers vanaf het tweede kwartaal van 2021 en in 2022. Uit de positieve invoerprijsinflatie vanaf 2021 spreekt eveneens enige opwaartse prijsdruk van de prijzen voor andere grondstoffen dan aardolie en van opwaartse onderliggende mondiale prijsontwikkelingen meer in het algemeen.

Vergeleken met de projecties van maart 2020 zijn de vooruitzichten voor de HICP-inflatie voor de hele projectieperiode aanzienlijk neerwaarts bijgesteld. De sterke neerwaartse effecten op de totale inflatie die uitgaan van de aannames rond de lagere olieprijzen in 2020 worden slechts gedeeltelijk gecompenseerd door de HICP-voedselinflatie, die door de Covid-19-crisis hoger wordt dan voorzien. De HICP-inflatie exclusief energie en voedsel wordt voor de gehele projectieperiode aanzienlijk naar beneden bijgesteld. Die bijstelling is het gevolg van de veel groter dan verwachte economische onderbenutting en in het eerste deel van de projectieperiode ook van enkele neerwaartse indirecte effecten van de voorziene lagere olieprijs.

4 Vooruitzichten voor de overheidsfinanciën

Er wordt voor 2020 uitgegaan van een uiterst accommoderend begrotingsbeleid.[5] Deze aanname berust vooral op de omvangrijke budgettaire maatregelen die alle landen van het eurogebied vanwege de pandemie hebben genomen. Het grootste deel van deze maatregelen zijn extra uitgaven, met name voor tijdelijke arbeidsmarktregelingen en maatregelen ter ondersteuning van bedrijven en huishoudens, maar ook hogere uitgaven voor gezondheidszorg. De meeste pandemiemaatregelen die onlangs zijn genomen zijn tijdelijk en lopen eind 2020 af, wat een aanzienlijke verkrapping van de begrotingskoers voor 2021 impliceert. Voor 2022 wordt uitgegaan van een licht expansief begrotingsbeleid waarin de pandemiemaatregelen slechts een geringe rol spelen. Het beeld dat ontstaat nadat de nieuwe maatregelen in de projecties zijn meegenomen, is dat van een veel expansiever begrotingsbeleid in 2020, een meer verkrappend beleid in 2021 en een geringe herziening voor 2022 vergeleken met de door medewerkers van de ECB samengestelde projecties van maart 2020.

Naar verwachting zal het begrotingssaldo van het eurogebied in 2020 aanzienlijk dalen en zich in 2021 en 2022 enigszins herstellen. De sterke daling van het begrotingssaldo in 2020 vloeit voort uit de budgettaire noodmaatregelen en de negatieve conjunctuurcomponent, die de verslechtering van de macro-economische vooruitzichten weerspiegelt. De verbetering in 2021 hangt vooral samen met de beëindiging van de budgettaire noodmaatregelen, maar er gaat ook een licht positief effect uit van de minder negatieve conjunctuurcomponent. De snelle stijging van de schuldquote in 2020 tot meer dan 100% bbp is grotendeels het gevolg van een rente/groei-ecart dat schuldverhogend werkt en een hoog primair tekort. In 2021-2022 houden de primaire tekorten aan maar wordt de schuldverhogende bijdrage ervan ruimschoots gecompenseerd door een gunstig sneeuwbaleffect, dat een lichte daling van de schuldquote van het eurogebied tot gevolg heeft.[6]

De budgettaire projecties van juni 2020 laten veel hogere begrotingstekorten zien dan de projecties van maart 2020. Als gevolg van de macro-economische effecten van de pandemie en de budgettaire maatregelen is de projectie voor het begrotingssaldo voor 2020 aanzienlijk verlaagd, met meer dan 7 procentpunt. De neerwaartse bijstelling voor de twee jaar daarna is kleiner, vanuit de verwachting dat de budgettaire noodmaatregelen zullen aflopen en de economie zich zal herstellen. Toch zal het tekort naar verwachting 2,3 procentpunt hoger zijn dan in de projecties van maart 2020. De schuldquote zal naar verwachting veel hoger blijven, voornamelijk als gevolg van de opwaartse herziening voor 2020 en een hoger primair tekort gedurende de volledige projectieperiode.

Kader 4

Gevoeligheidsanalyse

Projecties zijn sterk afhankelijk van technische aannames betreffende de ontwikkeling van bepaalde kernvariabelen. Omdat enkele van deze variabelen een grote invloed op de projecties voor het eurogebied kunnen hebben, kan het voor de analyse van de risico's rond de projecties nuttig zijn om te onderzoeken in hoeverre deze projecties gevoelig zijn voor een alternatieve ontwikkeling van de onderliggende aannames.

Het doel van deze gevoeligheidsanalyse is de implicaties van alternatieve olieprijsontwikkelingen te beoordelen. De technische aannames voor de olieprijsontwikkelingen die ten grondslag liggen aan het basisscenario zijn gebaseerd op de oliefuturesmarkten. Na de recente sterke daling voorspellen de futuresmarkten een stijgende lijn voor de olieprijzen, waarbij de prijs per vat ruwe Brent-olie in 2022 uitkomt op USD 40,7. Er zijn twee alternatieven voor het beloop van de olieprijs geanalyseerd. De eerste is gebaseerd op het 25ste percentiel van de verdeling van de van opties afgeleide waarschijnlijkheden voor de olieprijs op 18 mei 2020, de afsluitdatum voor de technische veronderstellingen. Dit beloop impliceert een geleidelijke daling van de olieprijs naar USD 25,8 per vat in 2022, hetgeen 36,7% lager is dan de basisaanname voor dat jaar. Uit het gehanteerde gemiddelde van de uitkomsten van een aantal door medewerkers van het Eurosysteem ontwikkelde macro-economische modellen blijkt dat dit prijsbeloop een gering opwaarts effect op de reële bbp-groei zou hebben (ongeveer 0,2 procentpunt in 2021 en 0,1 procentpunt in 2022), terwijl de HICP-inflatie in 2020 0,2 procentpunt lager zou uitvallen, in 2021 0,8 procentpunt lager en in 2022 0,4 procentpunt lager. Het tweede alternatief is gebaseerd op het 75e percentiel van dezelfde verdeling en impliceert een stijging van de olieprijs tot USD 52,1 per vat in 2022, hetgeen 28% hoger is dan de basisaanname voor dat jaar. Bij dit prijsbeloop zou de HICP-inflatie in 2020 0,4 procentpunt hoger zijn, in 2021 0,6 procentpunt en in 2022 0,1 procentpunt, terwijl de reële bbp-groei iets lager zou uitvallen (0,1-0,2 procentpunt lager in 2020, 2021 en 2022).

Kader 5

Prognoses van andere instellingen

Diverse instellingen, zowel internationale organisaties als organisaties in de private sector, brengen prognoses voor het eurogebied uit. Strikt genomen zijn deze prognoses echter niet met elkaar of met de door medewerkers van het Eurosysteem samengestelde macro-economische projecties vergelijkbaar aangezien zij worden opgesteld op verschillende tijdstippen. Ze zijn ook gebaseerd op verschillende aannames betreffende de waarschijnlijke verspreiding van het Covid-19-virus. Daarnaast maken deze projecties gebruik van andere, deels niet nader gespecificeerde methoden om aannames af te leiden betreffende de budgettaire, financiële en externe variabelen, waaronder de olieprijs en andere grondstoffenprijzen. Ten slotte verschillen de prognoses in de gehanteerde methodes voor de correctie van de invloed van het aantal werkdagen (zie de tabel).

De door medewerkers van het Eurosysteem samengestelde projecties voor de reële bbp-groei en de HICP-inflatie liggen ten aanzien van de meeste jaren grotendeels binnen of vrij dicht bij de bandbreedte van de prognoses van andere instellingen en van voorspellers uit de private sector. De huidige prognose voor de reële bbp-groei is voor 2020 lager en voor 2022 hoger dan die van andere voorspellers, terwijl de prognose voor de HICP-inflatie voor 2021 en 2022 lager is dan die van andere voorspellers.

Vergelijking van recente prognoses voor de reële bbp-groei en de HICP-inflatie voor het eurogebied

(mutaties in procenten per jaar)

Bronnen: MJEconomics voor de Euro Zone Barometer, 18 mei 2020, de gegevens voor 2022 zijn ontleend aan de Euro Zone Barometer van april 2020; Consensus Economics Forecasts, 11 mei 2020, de gegevens voor 2022 zijn ontleend aan de Consensus-prognose van 6 april 2020; economische voorjaarsprognose van de Europese Commissie, 2020; Survey of Professional Forecasters van de ECB, enquête gehouden tussen 31 maart en 7 april 2020; IMF World Economic Outlook, 6 april 2020.

1) In de door medewerkers van het Eurosysteem samengestelde macro-economische projecties worden voor het aantal werkdagen gecorrigeerde groeicijfers op jaarbasis gehanteerd, terwijl bij de Europese Commissie en het IMF de groeicijfers op jaarbasis niet zijn gecorrigeerd voor het aantal werkdagen per jaar. Bij de andere prognoses wordt niet aangegeven of de gegevens al dan niet worden gecorrigeerd voor het aantal werkdagen. In deze tabel is geen band rond de projecties opgenomen. De reden daarvoor is dat de standaardberekening van de bandbreedte (gebaseerd op historische projectiefouten) in de huidige omstandigheden geen betrouwbare indicatie zou geven van de ongekende onzekerheid rond de huidige projecties. Om de huidige onzekerheid beter weer te geven zijn daarom in Kader 3 alternatieve scenario’s opgenomen op basis van verschillende aannames met betrekking tot de toekomstige ontwikkeling van de Covid-19-pandemie en de daarmee samenhangende beheersingsmaatregelen.

© Europese Centrale Bank, 2020

Postadres: 60640 Frankfurt am Main, Duitsland

Telefoon: +49 69 1344 0

Website: www.ecb.europa.eu

Alle rechten voorbehouden. Reproductie voor educatieve en niet-commerciële doeleinden is toegestaan mits de bron wordt vermeld.

Zie voor een verklaring van de terminologie de ECB-woordenlijst (alleen in het Engels).

HTML ISSN 2529-4776, QB-CF-20-001-NL-Q

- De afsluitdatum voor de technische aannames, zoals voor de olieprijs en de wisselkoersen, was 18 mei 2020 (zie Kader 1). De macro-economische projecties voor het eurogebied werden op 25 mei 2020 afgerond en hebben betrekking op de periode 2020-2022.

Projecties voor zo'n lange periode zijn met zeer grote onzekerheid omgeven en hiermee dient bij de interpretatie ervan rekening gehouden te worden. Zie het artikel ‘An assessment of Eurosystem staff macroeconomic projections’ in de Engelstalige versie van het Maandbericht van de ECB van mei 2013. Zie http://www.ecb.europa.eu/pub/projections/html/index.en.html. - NB: met de effecten van de begrotingssteun van de Europese Unie is in het basisscenario van juni 2020 geen rekening gehouden. Dit steunpakket bestaat uit twee delen. Het eerste deel (leningen van de Europese Investeringsbank, SURE, het ESM-instrument Pandemic ECCL), ter verlichting van de financieringsbehoeften in 2020, is reeds beschikbaar en vormt derhalve een opwaarts groeirisico voor 2020. Het tweede deel, het onlangs voorgestelde ‘Next Generation EU’-instrument, komt naar verwachting vanaf 2021 beschikbaar en brengt extra opwaartse risico’s met zich mee voor de groei in de laatste jaren van de projectieperiode.

- NB: problemen met het verzamelen van gegevens zijn van invloed op de kwaliteit van de nationale rekeningen en andere economische statistieken, en de gegevens van verschillende landen zijn moeilijk vergelijkbaar doordat deze problemen op uiteenlopende manieren worden aangepakt. Zie de nota van Eurostat ‘Impact of the COVID-19 outbreak on national accounts’ van 30 april 2020 voor meer informatie.

- De aanname voor de rendementen op tienjaars overheidsobligaties uit het eurogebied is gebaseerd op het gewogen gemiddelde van de rendementen op de tienjaars referentieobligaties van de landen. Deze rendementen worden gewogen op basis van de bbp-jaarcijfers en geëxtrapoleerd met behulp van het termijnbeloop dat van de rentestructuurcurve van de ECB voor het tienjaars parirendement van alle obligaties van het eurogebied wordt afgeleid. Daarbij wordt het aanvankelijke verschil tussen de twee reeksen voor de gehele projectieperiode gelijk gehouden. Er wordt van uitgegaan dat de spreads tussen het rendement op overheidsobligaties van afzonderlijke eurolanden en het overeenkomstige gemiddelde van het eurogebied gedurende de projectieperiode gelijk blijft.

- De koers van het begrotingsbeleid wordt afgemeten aan de mutatie in het voor conjunctuurinvloeden gecorrigeerde primaire saldo na aftrek van overheidssteun aan de financiële sector.

- Het sneeuwbaleffect is de bijdrage van het verschil tussen de gemiddelde rente die over overheidsschulden wordt berekend en de bbp-groei, vermenigvuldigd met de schuldquote van de voorgaande periode.

- 4 June 2020

- 18 June 2020