Ülevaade

COVID-19 haigust põhjustava koroonaviiruse pandeemia on alates selle puhkemisest 2020. aasta alguses märkimisväärselt mõjutanud üleilmset majandusaktiivsust ning selle mõju haardest ei ole välja jäänud ka euroala majandus. Euroala SKP reaalkasv aeglustus 2020. aasta esimeses kvartalis rekordiliselt (3,8%) peamiselt rangete eraldusmeetmete tõttu, mille enamik euroala riike võttis kasutusele märtsi keskpaigas. Teises kvartalis peaks SKP veel 13% vähenema, ehkki valdav osa riike on juba hakanud rangeid eraldusmeetmeid leevendama. Edasisi suundumusi ümbritseb enneolematult suur ebakindlus.

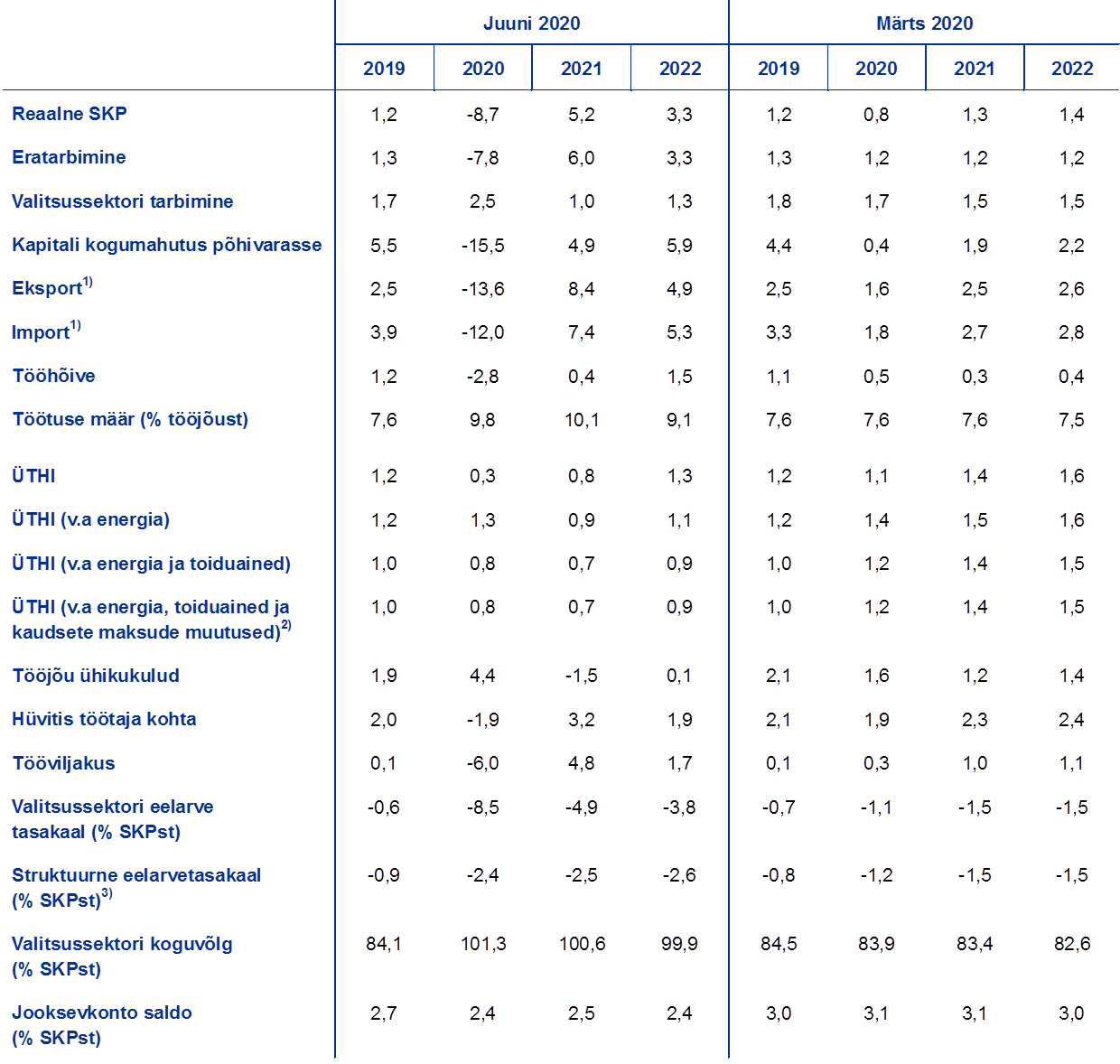

Põhiprognoos tugineb mitmetele peamistele eeldustele pandeemia edasise arengu kohta, aga ka vajalike piiramismeetmete ning kodumajapidamiste ja ettevõtete käitumise kohta. Nimelt eeldatakse põhiprognoosis, et kuna viiruse levikut suudetakse vaid osaliselt ohjeldada ja lähikvartalites hakkab nakatumiste arv mõningal määral uuesti kasvama, tekib vajadus võtta püsivaid piiramismeetmeid kuni meditsiinilise lahenduse leidmiseni eeldatavalt 2021. aasta keskpaigaks. Meetmed peaksid avaldama mõju nii pakkumisele kui ka nõudlusele. Suurenenud ebakindluse ja tööturutingimuste halvenemise tõttu on kodumajapidamised ja ettevõtted tõenäoliselt sunnitud oma kulutusi veelgi kärpima. Raha- ja eelarvepoliitikameetmetest ning tööturupoliitikast saadav märkimisväärne toetus peaks aitama säilitada sissetulekuid ja piirata tervishoiukriisist tulenevat majanduslikku kahju. Samuti eeldatakse, et poliitikameetmed aitavad edukalt vältida finantskanalite kaudu avalduvaid negatiivseid võimendusi. Nende eelduste kohaselt peaks euroala SKP reaalkasv aeglustuma 2020. aastal 8,7% ning hoogustuma 2021. aastal 5,2% ja 2022. aastal 3,3%. Selle alusel võib arvata, et ettevaateperioodi lõpuks on reaalse SKP näitaja ligikaudu 4% madalam, kui prognoositi 2020. aasta märtsi ettevaates.

Naftahinna hiljutine ulatuslik langus osutab võimalusele, et lähikvartalites aeglustub ÜTHI-inflatsioon järsult ja alaneb nullilähedase tasemeni. Energiakomponendist tulenevad baasefektid toovad sel juhul 2021. aasta alguses automaatselt kaasa elavnemise. Ka ÜTHI-inflatsioon (v.a toiduained ja energia) peaks lühiajaliselt aeglustuma, ehkki vähemal määral kui koguinflatsioon. Jätkuvalt loiu nõudluse taustal peaks aeglustav mõju inflatsioonile avalduma laiapõhjaliselt nii teenuste kui ka kaupade hindades. Seda peaks osaliselt siiski korvama tarnehäirete ja varustusprobleemidega seotud kulu- ja hinnasurve. Keskpikas perspektiivis peaks inflatsioon hoogustuma, kuna eeldatakse, et naftahind hakkab taas tõusma ja nõudlus elavneb. Üldjoontes prognoositakse põhistsenaariumis, et ÜTHI-inflatsioonimäär alaneb 1,2%-lt 2019. aastal 0,3%-le 2020. aastal ning kerkib 2021. ja 2022. aastal vastavalt 0,8% ja 1,3%ni.[1]

Pidades silmas enneolematut ebakindlust seoses pandeemia edasise kulgemise ja selle mõjuga majanduskäitumisele, aga ka kaasnevate piiramismeetmetega ja poliitikameetmete edukusega, on eksperdid koostanud kaks alternatiivset stsenaariumit. Leebes stsenaariumis käsitletakse šokki ajutisena ning eeldatakse, et viiruse levik suudetakse kiiresti ja edukalt kontrolli alla saada ning piirangud saab peatselt kõrvaldada. Sel juhul aeglustuks SKP reaalkasv 2020. aastal 5,9% ja elavneks 2021. aastal märkimisväärselt. Ettevaateperioodi lõpuks peaks reaalse SKP näitaja jõudma 2020. aasta märtsi ettevaates prognoositud taseme lähedale. Inflatsioonimäär jõuaks selles stsenaariumis 2022. aastaks 1,7%ni. Seevastu karmis stsenaariumis, mille kohaselt nakatumiste arv hakkab uuesti ulatuslikult kasvama, nähakse ette rangemad piiramismeetmed, mis pärsivad märkimisväärselt majandusaktiivsust. Selle stsenaariumi kohaselt aeglustub SKP reaalkasv 2020. aastal 12,6% ja jääb ettevaateperioodi lõpus 2020. aasta märtsi ettevaates prognoositud näitajast ligikaudu 9½ % madalamaks. Inflatsioonimäär oleks 2022. aastal üksnes 0,9%.

1 Ettevaate aluseks olevad põhieeldused ja poliitikameetmed

Põhiprognoos tugineb mitmetele olulistele eeldustele pandeemia edasise arengu kohta. Kuna euroala riigid on hakanud rangeid eraldusmeetmeid aegamisi leevendama, eeldatakse põhiprognoosis, et viiruse levikut suudetakse vaid osaliselt ohjeldada ja lähikvartalites hakkab nakatumiste arv mõningal määral uuesti kasvama, tuues kaasa vajaduse püsivate piiramismeetmete järele. Selliste meetmete majanduskulu peaks siiski olema väiksem kui esialgsel rangete eraldusmeetmete perioodil, arvestades ametiasutuste ja majandusagentide saadud kogemusi ja nende käitumuslikke reaktsioone. Majandus peaks hakkama eraldusperioodile järgneval üleminekuajal vähehaaval etapiliselt elavnema. Põhitähelepanu all peaksid olema töötleva tööstuse sektor ja teatavad teenindussektorid, samal ajal kui muud teenused (nt kunsti-, meelelahutus-, majutus- ja vabaajateenused) on endiselt osaliselt piiratud. Üleminekuperiood kestab kuni meditsiinilise lahenduse leidmiseni, mis peaks eeldatavalt toimuma 2021. aasta keskpaigaks.

Sarnastest eeldustest pandeemia edasise arengu kohta lähtutakse ka rahvusvahelise keskkonna prognoosides, mille kohaselt peaks euroala välisnõudlus 2020. aastal järsult vähenema. Üleilmse (v.a euroala) SKP reaalkasv peaks aeglustuma 2020. aastal 4% ning hoogustuma 2021. aastal 6% ja 2022. aastal 3,9%. Maailmakaubandust mõjutavad need suundumused negatiivsemalt kui üleilmset SKPd, sest logistikahäired ja piiride sulgemine võimendavad nende toimet veelgi. Samuti reageerivad kaubavahetusolud majanduslanguse korral jõulisemalt muutustele majandusaktiivsuses. Selle tulemusel peaks euroala välisnõudlus vähenema 2020. aastal 15,1% ning kasvama seejärel 2021. ja 2022. aastal vastavalt 7,8% ja 4,2%.

Mahukad raha-, eelarve- ja tööturupoliitika meetmed aitavad toetada sissetulekuid, vähendada töökohtade kaotust ja pankrottide arvu ning võimaldavad edukalt ohjeldada ka reaalmajanduse ja finantssektori negatiivset vastastikmõju. Põhistsenaariumisse kuuluvad lisaks EKP poolt alates 2020. aasta märtsist võetud rahapoliitikameetmetele ka täiendavad kaalutletud eelarvemeetmed, mille maht ulatub 2020. aastal 3,5%ni SKPst. Need meetmed hõlmavad ulatuslikke lühendatud tööaja kavasid ja palgatoetusi, mis peaksid pehmendama majandusaktiivsuse kokkuvarisemise mõju tööhõivele ja palkadele. Ettevõtted saavad märkimisväärseid toetusi ja kapitalisiirdeid. Peaaegu kõik praegu rakendatavad erakorralised eelarvemeetmed on eeldatavalt siiski ajutised ja peaksid aeguma 2020. aasta lõpus, mis tähendab, et edaspidi elavnemine tõenäoliselt aeglustub.[2] Lisaks sellele peaksid likviidsuspiirangute leevendamisele kaasa aitama osaliselt või täielikult riikide valitsustelt tulevad laenud ja garantiid või kapitalisüstid, mille kogumaht ulatub peaaegu 20%ni SKPst. Oluline on see, et nii rahapoliitikameetmed kui ka valitsuste laenu- ja kapitaliinstrumendid toimivad kaitsemehhanismina ning vähendavad reaalmajanduse ja finantssektori negatiivse vastastikmõjuga kaasnevaid erakordseid riske.

2 Reaalmajandus

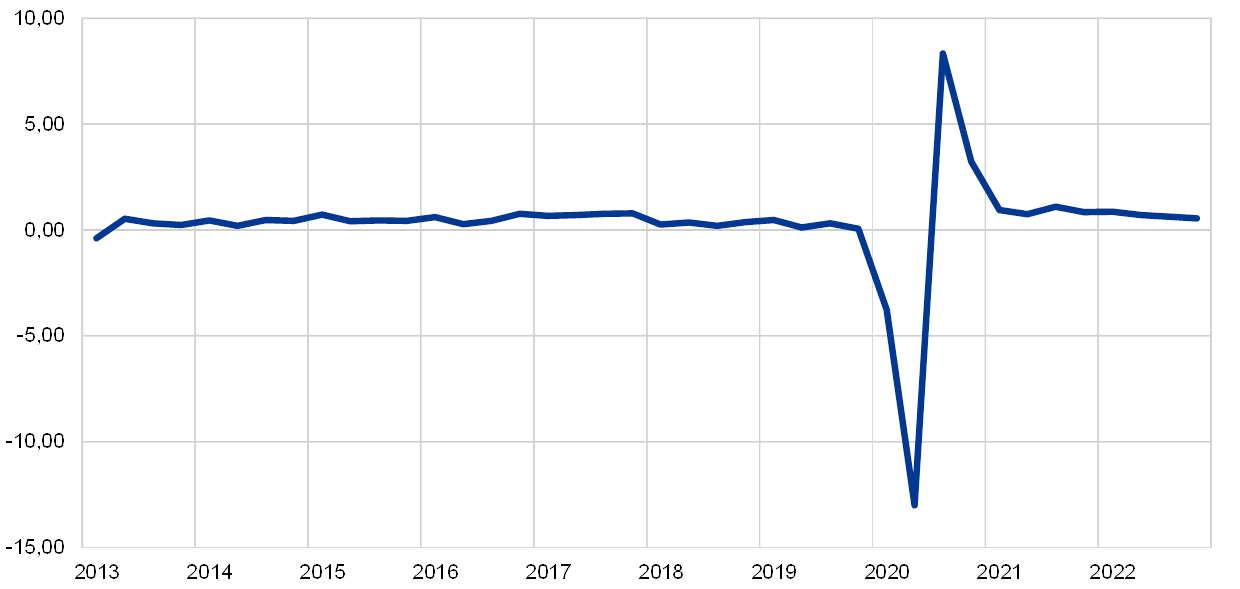

SKP reaalkasvu näitajas toimus 2020. aasta esimeses kvartalis enneolematu langus. Eurostati kiirhinnangu kohaselt aeglustus SKP reaalkasv 2020. aasta esimeses kvartalis 3,8%, lõpetades peaaegu seitsme aasta pikkuse tõusuperioodi. Negatiivne kvartalikasv registreeriti esimeses kvartalis peaaegu kõigis euroala riikides ning suurematest riikidest eelkõige Prantsusmaal, Itaalias ja Hispaanias.[3] Ka aktiivsus vähenes esimeses kvartalis seni registreeritust kõige järsemalt. Kättesaadavate näitajate alusel võib arvata, et suurimat kahju on kandnud jaekaubandus ja transport ning kunsti-, meelelahutus- ja vabaajateenused, ehkki riikide lõikes esineb siin erinevusi.

Joonis 1

Euroala reaalne SKP

(kvartaalne muutus protsentides; hooajaliselt ja tööpäevade arvu järgi korrigeeritud kvartaliandmed)

Märkus. Joonisel ei näidata ettevaate prognooside väärtusvahemikke. See kajastab asjaolu, et praeguses olukorras ei võimaldaks väärtusvahemike tavapärane (varasemate prognoosimisvigade põhine) arvutamine usaldusväärsel viisil väljendada käesoleva ettevaatega seotud enneolematut ebakindlust. Selle asemel esitatakse infokastis 3 praeguse ebakindluse paremaks näitestamiseks alternatiivsed stsenaariumid, mis tuginevad erinevatele eeldustele COVID-19 pandeemia edasise arengu ja seonduvate piiramismeetmete kohta.

Ettevaatavad näitajad osutavad majandusaktiivsuse veelgi järsemale langusele 2020. aasta teises kvartalis. Nii Euroopa Komisjoni koostatud uuringunäitajad kui ka ostujuhtide indeksid on langenud oma madalaima taseme lähedale või mitmel juhul sellest veelgi allapoole. Toodangut kajastav ostujuhtide liitindeks alanes aprillis järsult 13,6 punktile ning ehkki mais tõusis see taas 31,9 punktini, osutab see reaalse SKP märkimisväärselt ulatuslikumale langusele, kui registreeriti 2008.–2009. aasta finantskriisi ajal. Sagedasti esitatavate näitajate (nt elektritarbimise näitajad ja GPSi-põhised liikuvuse näitajad) alusel võib arvata, et aprillis langes majandusaktiivsus enamikus euroala riikides järsult. Ehkki viimasel ajal on olukord euroala riikides hakanud parenema ja rangeid eraldusmeetmeid järk-järgult leevendatakse, osutavad need näitajad siiski reaalse SKP jõulisele langusele teises kvartalis. Kokkuvõttes peaks majandusaktiivsus teises kvartalis vähenema 13%.

Praegustest piiramismeetmetest hoolimata hakkab majandusaktiivsus alates 2020. aasta teisest poolest tõenäoliselt elavnema. Riikide ametiasutused hakkavad eeldatavasti piiramismeetmeid leevendama ja nende tõhusust parandama, võimaldades eri sektorite ettevõtetel taas tootmist alustada. Seepärast prognoositakse, et kolmandas kvartalis hoogustub SKP reaalkasv 8,3%, välisnõudlus elavneb, toetust pakuvad poliitikameetmed ning mõningane kuhjunud nõudlus edendab majandusaktiivsust. Majandustegevust pärsivad siiski jätkuvalt mõned püsivad piiramismeetmed ja suure ebakindluse üksnes järkjärguline taandumine. See olukord kestab kuni meditsiinilise lahenduse leidmiseni eeldatavalt 2021. aasta keskpaigaks. Seetõttu toimub SKP reaalkasvu näitajate taastumine kriisieelse taseme lähedal üksnes aegamisi. Selle alusel võib arvata, et ettevaateperioodi lõpuks on reaalse SKP näitaja ligikaudu 4% madalam, kui prognoositi 2020. aasta märtsi ettevaates.

Tabel 1

Makromajanduslik ettevaade euroala kohta

(aastane muutus protsentides)

Märkus. Reaalse SKP ja selle komponentide, tööjõu ühikukulude, töötaja kohta makstavate hüvitiste ja tööviljakuse andmed on hooajaliselt ja tööpäevade arvu järgi korrigeeritud. Tabelis ei näidata ettevaate prognooside väärtusvahemikke. See kajastab asjaolu, et praeguses olukorras ei võimaldaks väärtusvahemike tavapärane (varasemate prognoosimisvigade põhine) arvutamine usaldusväärsel viisil väljendada käesoleva ettevaatega seotud enneolematut ebakindlust. Selle asemel esitatakse infokastis 3 praeguse ebakindluse paremaks näitestamiseks alternatiivsed stsenaariumid, mis tuginevad erinevatele eeldustele COVID-19 pandeemia edasise arengu ja seonduvate piiramismeetmete kohta.

1) Sealhulgas euroalasisene kaubandus.

2) Allindeks põhineb kaudsete maksude tegeliku mõju prognoosidel. See võib erineda Eurostati andmetest, milles eeldatakse, et maksude mõju avaldub ÜTHIs kohe ja täiel määral.

3) Arvutatakse valitsussektori bilansina, millest on maha arvatud majandustsükli üleminekumõjud ja riikide valitsuste võetud ajutised meetmed. Struktuurne tasakaal ei kajasta COVID-19 pandeemiaga seotud ajutiste meetmete eelarvemõju.

SKP komponentide üksikasjalikumas vaatluses peaks eratarbimine vähenema 2020. aastal 7,8% ja seejärel 2022. aastaks aegamisi elavnema. Eratarbimine on 2020. aasta esimesel poolel hinnangute kohaselt järsult vähenenud. Sektorite lõikes võib öelda, et kõige rängemalt on kriis mõjutanud mootorsõidukite müüki, aga ka kulutusi puhkusereisidele ja restoranikülastustele. Kui reaalse kasutatava tulu kaotust on osaliselt leevendanud riiklikud toetused, siis tarbimise vähenemine tuleneb ühteaegu nii paratamatust säästmisest (kodumajapidamistel, kelle sissetulekud ei muutunud, ei olnud võimalik osta vähem olulisi kaupu ja teenuseid) kui ka tagavarasäästude kogumisest tarbijate kindlustunde järsu vähenemise ja majandusväljavaatega seoses erakordselt ulatuslikult suurenenud ebakindluse keskkonnas. Sedamööda, kuidas riigid vähehaaval eraldusmeetmeid leevendavad, peaks eratarbimine hakkama alates 2020. aasta teisest poolest elavnema, kuid kriisieelse taseme ületab see tõenäoliselt alles 2022. aasta jooksul. Elavnemist toetavad ebakindluse oodatav järkjärguline vähenemine ja kuhjunud nõudluse vallandumine. Samal ajal pärsivad elavnemist kõrge tööpuudus ja netofiskaalülekannete mõju.

Infokast 1

Tehnilised eeldused intressimäärade, vahetuskursside ja toormehindade kohta

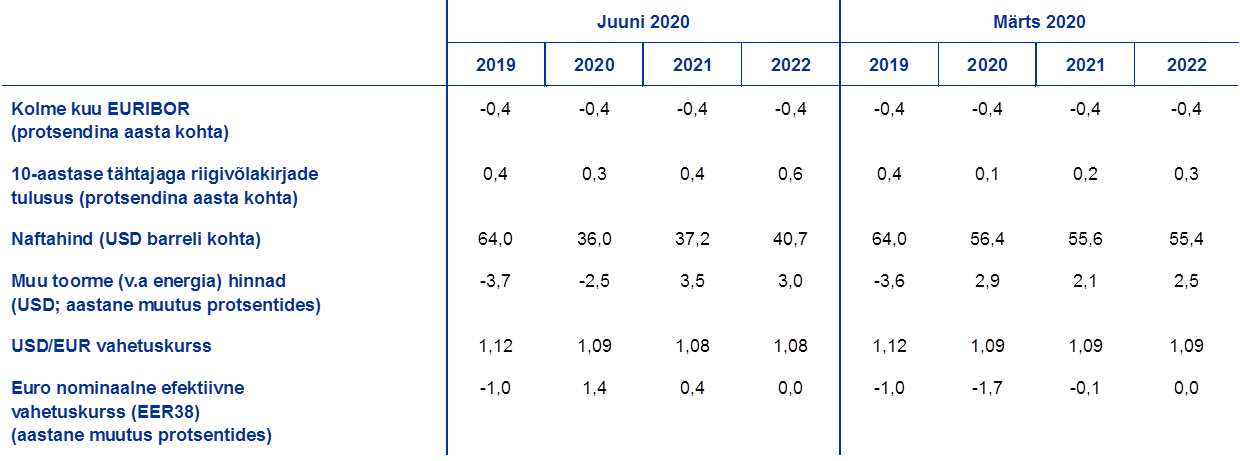

2020. aasta märtsis avaldatud ettevaatega võrreldes hõlmavad tehnilised eeldused märkimisväärselt madalamaid nafta- ja aktsiahindu, euro efektiivse vahetuskursi tõusu ning kõrgemaid pikaajalisi intressimäärasid. Tehnilised eeldused intressimäärade ja toormehindade kohta põhinevad turgude ootustel seisuga 18. mai 2020. Lühiajalisi intressimäärasid mõõdetakse kolme kuu EURIBORina ja turgude ootused tuletatakse futuurilepingute intressimääradest. Selle meetodi kohaselt on lühiajaliste intressimäärade keskmine tase kogu ettevaateperioodil –0,4%. Turgude ootuste järgi peaks euroala riikide kümneaastase tähtajaga võlakirjade nominaalne intressimäär olema 2020. aastal keskmiselt 0,3%, 2021. aastal 0,4% ning 2022. aastal 0,6%.[4] 2020. aasta märtsis avaldatud ettevaatega võrreldes püsivad turgude ootused lühiajaliste intressimäärade arengu suhtes üldiselt muutumatuna ning euroala riikide kümneaastase tähtajaga võlakirjade nominaalseid intressimäärasid on korrigeeritud aastateks 2020–2022 ligikaudu 20 baaspunkti võrra ülespoole.

Seoses toormehindadega eeldatakse 18. mail 2020 lõppenud kahenädalase perioodi jooksul toimunud futuuriturgude keskmise arengu põhjal, et Brenti toornafta barreli hind langeb 64,0 USA dollarilt 2019. aastal 36 USA dollarile 2020. aastal ja tõuseb 2022. aastaks 40,7 USA dollarile. See tähendab, et naftahinnad USA dollarites on kogu ettevaateperioodil tunduvalt madalamad, kui eeldati 2020. aasta märtsi ettevaates. Muu toorme (v.a energia) hinnad USA dollarites peaksid 2020. aastal veelgi langema, kuid järgnevatel aastatel taas elavnema.

Kahepoolsed vahetuskursid peaksid püsima ettevaateperioodil muutumatuna 2020. aasta 18. maile eelnenud kahe nädala keskmisel tasemel. Seega peaks USA dollari ja euro keskmine vahetuskurss aastatel 2021–2022 olema 1,08, mis on 2020. aasta märtsi ettevaates prognoositust veidi madalam. Euro efektiivne vahetuskurss (mõõdetuna 38 kaubanduspartneri vääringu suhtes) on 2020. aasta märtsi ettevaatega võrreldes tõusnud 3,6%.

Tehnilised eeldused

Eluasemeinvesteeringud peaksid 2020. aastal järsult ja äkiliselt vähenema. Eluasemepakkumist peaks 2020. aastal rängalt mõjutama COVID-19 pandeemiast tingitud šokk. Kasutatava tulu vähesuse, tarbijate kindlustunde nõrgenemise ja tööpuuduse kasvu negatiivne mõju eluasemenõudlusele peaks kaasa tooma püsivalt tagasihoidlikud eluasemeinvesteeringud. Ettevaateperioodi lõpus peaks nende tase jääma kriisieelsest tasemest tunduvalt allapoole.

Ettevõtlusinvesteeringud peaksid 2020. aastal märkimisväärselt vähenema (palju järsemalt kui SKP), hakkama seejärel üksnes järk-järgult elavnema ja püsima kuni 2022. aastani kriisieelsest tasemest tunduvalt tagasihoidlikumad. Ettevõtlusinvesteeringud on 2020. aasta esimesel poolel hinnangute kohaselt ulatuslikult vähenenud. Selle põhjuseks on eraldusmeetmed, üleilmse ja euroala nõudluse kadumine ning ebakindluse silmatorkav kasv. Elavnemine peaks algama 2020. aasta teisel poolel ning toimuma riikide lõikes erinevas tempos olenevalt sellest, kui suur oli algne kokkuvarisemine. Suure ebakindluse keskkonnas lükkavad ettevõtted oma investeeringuid tõenäoliselt edasi. Ettevaateperioodi lõpus peaks euroala ettevõtlusinvesteeringute tase jääma kriisieelsest näitajast märkimisväärselt allapoole. See peaks püsima tagasihoidlik, arvestades suurt kasutamata tootmisvõimsust ning muret nõudluse pikemaajaliste suundumuste pärast elanikkonna vananemise ja rahvastiku vähenemise keskkonnas. Samal ajal peaks mittefinantsettevõtete juba niigi suur koguvõlakoormus 2020. aastal märkimisväärselt kasvama, enne kui see hakkab mõõdukalt vähenema. Mittefinantsettevõtete suur koguvõlakoormus on tingitud ettevõtete kasumite ulatuslikust langusest 2020. aasta esimesel poolel ja sellest tulenevast suuremast laenuraha kasutamisest likviidsuspuudujääkide korvamiseks. Ettevõtete võlakoormuse tõus peaks piirama ettevõtlusinvesteeringute kasvu kogu ettevaateperioodil, kuna ettevõtted peavad parandama oma bilansiolukorda. Sellest hoolimata on mittefinantsettevõtete brutointressimaksed langenud viimastel aastatel rekordiliselt madalale tasemele ja peaksid paari järgmise aasta jooksul üksnes vähehaaval suurenema, leevendades võimalikku muret võla jätkusuutlikkuse pärast.

Infokast 2

Rahvusvaheline keskkond

COVID-19 pandeemia on mõjunud maailmamajandusele halvavalt. Kogu maailma riikide valitsuste võetud meetmed viiruse leviku ohjeldamiseks toovad lähiajal kaasa majandustegevuse järsu aeglustumise. Hiinas hakati selliseid meetmeid võtma juba alates jaanuari lõpust ning teised riigid kehtestasid neid hiljem, kui viirus hakkas üleilmselt levima. Ehkki mitmed riigid on hiljuti hakanud rangeid piiramismeetmeid leevendama, toimub see protsess tõenäoliselt väga aegamisi. Majandustegevust – eriti areneva majandusega riikides – mõjutavad negatiivselt ka toormehindade järsk langus, karmimad rahastamistingimused ja kapitali ulatuslik väljavool. Need rängad üleilmsed šokid tabasid maailmamajandust ajal, kui pärast möödunud aasta nõrka majanduskasvu oli hakanud ilmnema üha rohkem märke stabiliseerumisest. Eelkõige hakkasid aasta lõpus suurte areneva majandusega riikide juhtimisel elavnema töötleva tööstuse sektori aktiivsus ja kaubandus. Ühtlasi oli pandeemia vallandumise eel võimalus, et elavnemist toetavad ka sel ajal valitsenud soodsamad üleilmsed finantstingimused ning Ameerika Ühendriikide ja Hiina vahelise kaubanduskonflikti osaline leevenemine pärast esimese etapi kaubandusleppe allkirjastamist.

Uuringuandmed kinnitavad, et pandeemia ja piiramismeetmete majanduslikud tagajärjed kujunevad rängaks ja kaugeleulatuvaks. Ostujuhtide indeksi sektoriandmete alusel eristub kolm suundumust. Esiteks vähenes rangete piiramismeetmete tulemusel toodang kõigis sektorites. Teiseks tuleb märkida, et mõju teenindussektorile oli suurem kui töötleva tööstuse sektorile. Kuna viiruse leviku ohjeldamiseks võetud meetmed pärsivad nõudlust ja pakkumist kogu maailmas, on toodangu langus olnud nii töötleva tööstuse sektoris kui ka teenindussektoris palju kiirem kui üleilmse finantskriisi ajal. Kolmandaks on oluline, et tootmise jätkudes hakkab väga madalal tasemel püsinud toodang taas elavnema. Mitmel põhjusel on see elavnemine siiski üksnes osaline. Ettevõtetele, kelle tegevus eeldab tihedaid sotsiaalseid kontakte, kehtivad endiselt piirangud, tarbijate käitumine on nakkuste teise laine kartuses muutunud ning suur ebakindlus takistab investeerimisotsuste tegemist. See omakorda kahandab lähiajal nõudlust ja pärsib edaspidi tootmisvõimsust.

Pandeemia ja sellega seotud ranged piiramismeetmed on vallandanud laiaulatusliku ja sügava üleilmse majanduslanguse. Neist meetmetest olulistele arenenud riikidele ja areneva majandusega riikidele tuleneva võimaliku majanduskahju kvantifitseerimiseks on kasutatud sektoripõhiseid lisandväärtuse andmeid. Rangeid piiramismeetmeid rakendati vastavalt valitsuste juhistele, mis puudutasid nende üksikasju, sealhulgas ajastust, kestust ja ulatust asjaomastes riikides.

2020. aastal tervikuna peaks SKP reaalkasv väljaspool euroala aeglustuma 4,0%. Aeglustumine on kiirem ja palju ulatuslikum kui üleilmse finantskriisi ajal aastatel 2008–2009. Selle tulemusel raugeb aktiivsus järsult 2020. aasta esimeses kahes kvartalis ja peaks hakkama elavnema alates kolmandast kvartalist. Rangete piiramismeetmete leevenedes aktiivsus esialgu hoogustub, kuid järgmistes kvartalites on elavnemise tempo juba aeglasem. SKP reaalkasv väljaspool euroala peaks kiirenema 2021. aastal 6,0% ja 2022. aastal 3,9%. 2020. aasta märtsi ettevaatega võrreldes on üleilmse majanduskasvu prognoosi korrigeeritud 2020. aastaks märkimisväärselt allapoole, kuid keskpikas perspektiivis peaks kasv mõnevõrra hoogustuma. Prognoosi korrigeerimise põhjal võib ka eeldada, et üleilmne tootmismaht jääb 2020. aasta märtsi ettevaates prognoositud tasemest allapoole. Areneva majandusega riikide puhul peaks majanduse elavnemine jääma varasemate langusperioodidega võrreldes tagasihoidlikumaks. See kajastab erinevaid negatiivseid šokke, mis neid praegu mõjutavad, sealhulgas tervishoiukriis, karmid rahastamistingimused, kaubandustingimustega seotud negatiivsed vapustused toorme eksportijate jaoks ning kapitali ulatuslik väljavool.

Mõju maailmakaubandusele on ulatuslikum, sest logistikahäired ja piiride sulgemine võimendavad nõudluse ja pakkumise vähenemise toimet veelgi. Samuti reageerivad kaubavahetusolud jõulisemalt muutustele majandusaktiivsuses, seda eriti majanduslanguse korral. Seega peaks üleilmne (v.a euroala) reaalimport 2020. aastal 12,9% vähenema ning seejärel 2021. ja 2022. aastal vastavalt 8,0% ja 4,3% suurenema. Euroala välisnõudlus peaks 2020. aastal vähenema 15,1% ning kasvama 2021. aastal 7,8% ja 2022. aastal 4,2%. Pandeemia mõju kaubandusele on märkimisväärne ning üleilmne (v.a euroala) import peaks taastuma 2019. aasta neljanda kvartali tasemel alles ettevaateperioodi lõpus. Euroala välisnõudlus jääb kogu ettevaateperioodil sellest tasemest allapoole.

Rahvusvaheline keskkond

(aastane muutus protsentides)

1) Arvutatakse impordi kaalutud keskmisena.

2) Arvutatakse euroala kaubanduspartnerite impordi kaalutud keskmisena.

COVID-19 pandeemia mõjutab euroala eksporti 2020. aastal tõenäoliselt märkimisväärselt. Kui praegune madalseis kajastab kaubanduspingeid ja loidu välisnõudlust, siis ettevaateperioodi lõpuks peaks saama korvatud valdav osa tekkinud kahjumist. 2020. aasta esimesel poolel peaks mõju ekspordile olema väga suur. Pandeemia leviku ohjeldamiseks võetud eraldusmeetmed on rängalt tabanud nii euroala ekspordi- kui ka impordisektorit. Enamikus sektorites toimus 2020. aasta esimese kvartali lõpus ekspordi kiire langus, mis peaks jätkuma ka teises kvartalis. Reisi- ja transporditeenuste eksport on saanud pandeemia mõjust enim räsitud. COVID-19 pandeemia tõttu tekkinud häired tarneahelates on eriti ulatuslikult mõjutanud ekspordile suunatud autotööstust ning masinaehitus- ja keemiasektorit. Import kahaneb 2020. aasta teises kvartalis tõenäoliselt vähemal määral kui eksport, kuna suurimaid eksportijaid mõjutab autode ja investeerimiskaupade nõudluse üleilmne langus eriti ulatuslikult. Seepärast peaks netoeksport olema negatiivne. Alates kolmandast kvartalist peaks eksport taastuma impordist mõnevõrra kiiremini. See osutab netoekspordi positiivsele toimele kuni 2021. aasta lõpuni, kuna euroala mõjutavad üleilmsed tsüklilised tegurid elavnevad. Kokkuvõttes peaks euroala eksport arenema üldjoontes kooskõlas euroala välisnõudlusega.

Olukord tööturul peaks märkimisväärselt halvenema. Kui hiljutise majanduskasvu ajal paranesid tööturutingimused märkimisväärselt, siis 2020. aastal peaksid need järsult halvenema. Eurostati kiirhinnangu kohaselt vähenes tööhõivemäär 2020. aasta esimeses kvartalis 0,2%, kuid see on üksnes sissejuhatus järgnevaks paariks kvartaliks prognoositavatele märkimisväärselt halvematele suundumustele. Kui hõivatud inimeste arvuna mõõdetava tööhõive langust peaks mõnes riigis leevendama lühendatud tööaja kavade ulatuslik kasutamine, siis koguhõive väheneb 2020. aastal tõenäoliselt 2,8%, enne kui hakkab ülejäänud ettevaateperioodil tänu aktiivsuse elavnemisele aegamisi taastuma.

Töötundide koguarvu areng peaks järgima COVID-19 pandeemia ajal tööturu suundumusi rohkemal määral kui hõivatud inimeste arvuna mõõdetav tööhõive. Töötundide arv töötaja kohta peaks jõudma 2020. aasta teises kvartalis sügavasse madalseisu, samal ajal kui hõivatud inimeste arvuna mõõdetava tööhõive prognoositav madalseis 2020. aasta kolmandas kvartalis ei ole tõenäoliselt nii ulatuslik. Asjaolu, et kriisi mõju hõivatud inimeste arvuna mõõdetava tööhõive suundumustele jääb piiratumaks, on osaliselt tingitud hüvitava eesmärgiga tööturupoliitikast. Nii hõivatud inimeste arvuna mõõdetava tööhõive kui ka töötundide koguarvu näitajad peaksid ettevaateperioodi lõpus olema 2019. aasta neljanda kvartali näitajatest mõnevõrra madalamad. See tuleneb euroala tööturul avalduvast hüstereesimõjust, mis on tingitud näiteks ettevõtete pankrottidest ja töökohtade jäädavast kadumisest.

COVID-19 pandeemia mõju tööjõu kasvule peaks olema ettevaateperioodil mõõdukas. Tööjõu kasv peaks kuni 2020. aasta kolmanda kvartalini aeglustuma. Väga lühikeses perspektiivis näitab langus, et üks osa töötajatest lahkub tööturult eraldusmeetmete tõttu. Ühtlasi võivad mõned töötajad olla märgitud tööturul kättesaadavaks, kuid ei otsi töövõimalusi just kõnealuste eraldusmeetmete tõttu. Ka töötajate palkamise võimalused on pandeemia ajal vähenenud ning see võib mõjuda heidutavalt, pannes inimesi tööturult lahkuma. Tööjõu arengut võivad eeskätt lühikeses perspektiivis ebasoodsalt mõjutada muudki tegurid, näiteks COVID-19 pandeemiast tulenev töötajate prognoositava netosisserände vähenemine ning rahvusvaheliste lendude piirangud.

Töötuse määr peaks pandeemia tagajärjel tõusma 2020. aasta kolmandas kvartalis 10,8%ni. Samamoodi kui tööhõive, ei taastu ka töötuse määr ettevaateperioodi jooksul tõenäoliselt oma kriisieelsel tasemel. 2022. aasta neljandaks kvartaliks peaks töötuse määr olema 8,8% (võrreldes 7,3%ga 2019. aasta neljandas kvartalis). Töötuse määra ettevaade jääb 2008.–2009. aasta üleilmse finantskriisi ajal prognoositud suundumustest tagasihoidlikumaks. See on tingitud praegustest tööturupoliitikatest, mis on suunatud töökohtade säilitamisele, et ettevõtted saaksid pärast rangete eraldusmeetmete lõppemist taas kiiresti tegevust alustada. Eelkõige on piiratud kujul töötus lõimitud lühendatud tööaja kavadesse: töötajad jäävad ettevõtte teenistusse ja neile tehakse töötushüvitistega võrreldavaid makseid (saamata jäänud palga asendusmäärad on riikide lõikes erinevad). Töötuse määr on euroala riigiti jätkuvalt väga erinev. Riikides, kus on suur ajutiste töötajate või füüsilisest isikust ettevõtjate osakaal, peaks töötuse määr olema kõrgem ja sissetulekute vähenemine ulatuslikum.

Tööviljakuse kasv peaks 2020. aastal aeglustuma ja seejärel ülejäänud ettevaateperioodil elavnema. Võttes arvesse eelarvemeetmeid, millel on leevendav toime tööhõivemäärale, peaks tööviljakus töötaja kohta 2020. aastal järsult vähenema. Mõju tööviljakusele töötaja kohta ja tööviljakusele töötunni kohta on erinev. Ebasoodne mõju töötaja kohta mõõdetud tööviljakusele on 2020. aastal suurem, kajastades lühendatud tööaja kavade ulatuslikku kasutamist euroala riikides. Seevastu tööviljakus töötunni kohta reageerib pandeemiaolukorrale tunduvalt tagasihoidlikumalt, kuna eeldatakse, et töötundide koguarvu areng on tihedalt seotud SKP suundumustega.

SKP reaalkasvu prognoosi on 2020. aasta märtsi ettevaatega võrreldes korrigeeritud 2020. aastaks järsult allapoole ning ülejäänud ettevaateperioodiks (eriti 2021. aastaks) ülespoole. SKP reaalkasvu 2020. aastaks allapoole korrigeerimine kätkeb jõulist allapoole korrigeerimist esimesel poolaastal ja teatavat ülespoole korrigeerimist aasta teisel poolel. Sellest tulenev positiivne statistiline siirdemõju ja mõned täiendavad edusammud lubavad prognoosida 2021. ja 2022. aastaks SKP reaalkasvu ülespoole korrigeerimist. Ettevaateperioodi lõpuks peaks reaalse SKP näitaja olema ligikaudu 4% madalam, kui prognoositi 2020. aasta märtsi ettevaates.

Infokast 3

Euroala majanduse väljavaate alternatiivsed stsenaariumid

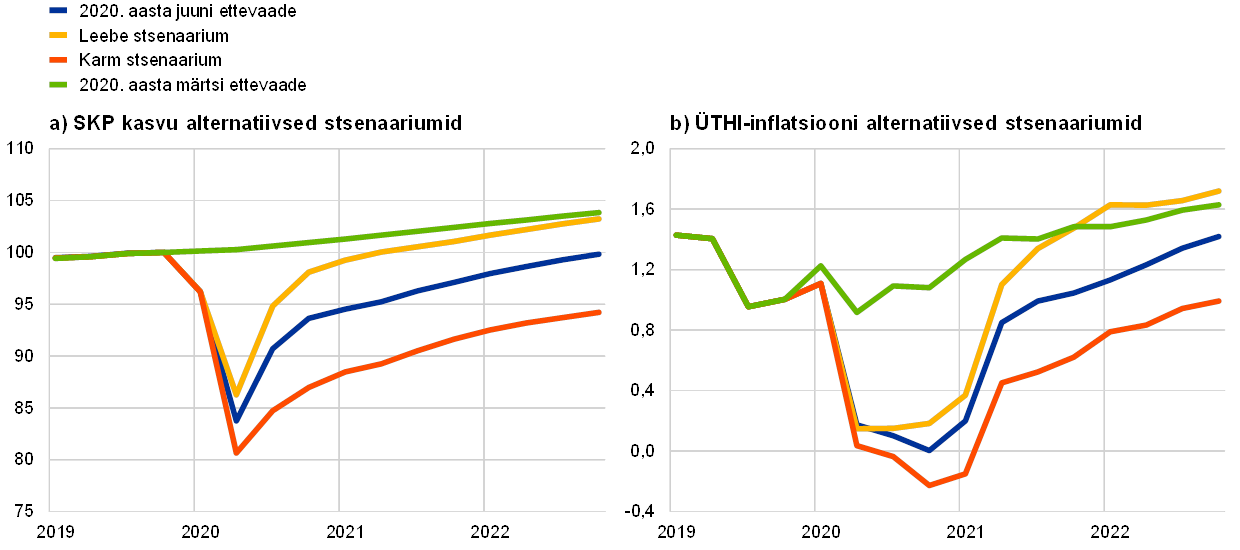

Kuna COVID-19 pandeemia mõjuga euroala majanduse väljavaatele on seotud suur ebakindlus, on asjakohane analüüsida olukorda alternatiivsete stsenaariumite alusel. Selles infokastis antakse ülevaade 2020. aasta juuni eurosüsteemi ekspertide ettevaates toodud põhistsenaariumi kahest alternatiivsest stsenaariumist, et kirjeldada COVID-19 pandeemia võimalikku mõjuulatust euroala majandusele. Need stsenaariumid kujutavad endast näitevahemikku ettevaate põhistsenaariumi ümber.

Stsenaariumid erinevad mitme teguri poolest. Need hõlmavad rangete eraldusmeetmete mõju majandustegevusele, majandustegevuses osalejate käitumist esialgsete ulatuslike majandushäirete minimeerimisel, pikaajaliste piiramismeetmete majandusmõju eraldusperioodile järgneva üleminekuperioodi jooksul ja pikemaajalisemat mõju majandustegevusele pärast kõigi piiramismeetmete lõpetamist. Asjaomaste tegurite laiaulatuslike arengusuundumuste alusel määratakse kindlaks ka euroala välisnõudluse, laenuintressimäärade ja eelarvepoliitiliste meetmete stsenaariumipõhised prognoosid.

Leebe stsenaariumi kohaselt suudetakse viiruse levikut edukalt ohjeldada. Karm stsenaarium näeb aga ette nakatumiste arvu suurt tõusu ja rangete piiramismeetmete pikendamist kuni 2021. aasta keskpaigani. Leebes stsenaariumis järgneb rangele eraldusperioodile majanduse järkjärguline taaskäivitamine. Eraldusperioodile järgneva üleminekuperioodi jooksul suudetakse viiruse levikut edukalt ohjeldada tänu võimalikele kiiretele edusammudele ravi ja meditsiiniliste lahenduste leidmisel, mis sillutab teed tavapärase majandustegevuse järkjärgulisele taastumisele. Leebes stsenaariumis eeldatakse, et viiruse taaspuhkemist ei toimu ning ametiasutuste ja majandustegevuses osalejate võetud majandusmeetmed on väga tõhusad. Karmi stsenaariumi kohaselt avaldab range eraldusperiood majandustegevusele kahjulikumat mõju ja viiruse leviku ohjeldamiseks võetud meetmed ei ole tõhusad. Ka eraldusperioodile järgneval üleminekuperioodil jäävad kehtima piiramismeetmed, ehkki neid vähehaaval leevendatakse. Karmis stsenaariumis eeldatakse, et viirus hakkab taas ulatuslikult levima, kuid selle täpset aega ei prognoosita. Viiruse ulatusliku teise laine tõttu tuleb ranged piiramismeetmed säilitada, kuid nende majanduskulu oleks väiksem kui esialgsel rangel eraldusperioodil tingituna omandatud kogemustest ning ametiasutuste ja majandustegevuses osalejate käitumisest. Pidevad jõupingutused viiruse leviku takistamiseks pärsivad tegevust kõigis majandussektorites endiselt suuremal määral, kui eeldatakse põhistsenaariumis. See jätkub kuni meditsiinilise lahenduse leidmiseni eeldatavalt 2021. aasta keskpaigaks. Nõrka aktiivsust kõigis sektorites võimendab mõnevõrra maksejõuetusjuhtumite sagenemine, põhjustades häireid laenuturul, mis avaldavad negatiivset mõju kodumajapidamiste ja ettevõtete laenukuludele.

Need euroala arengut käsitlevad stsenaariumid tuginevad samadele laiaulatuslikele arenguprognoosidele maailmamajanduse ja seega ka euroala välisnõudluse kohta. Maailma eri riikides võetud piiramismeetmed mõjutavad tõsiselt üleilmset majandustegevust ja pärsivad märkimisväärselt maailmakaubandust. COVID-19 pandeemia ja selle tagajärjed aeglustavad ulatuslikult üleilmse SKP reaalkasvu. Kuna maailmakaubandus on üleilmse majandustegevuse suhtes väga protsükliline, väheneb euroala välisnõudlus 2020. aastal leebe stsenaariumi kohaselt ligikaudu 8% ja karmi stsenaariumi järgi umbes 22%. Karmis stsenaariumis peaks euroala välisnõudluse langus kestma kuni 2022. aasta lõpuni võrreldes selle tasemega 2019. aasta lõpus.

Leebes stsenaariumis aeglustub majandustegevus 2020. aasta teises kvartalis karmi stsenaariumiga võrreldes vähem ja taastub kolmandas kvartalis ulatuslikumalt (vt joonis A). SKP reaalkasv peaks aeglustuma teises kvartalis leebe stsenaariumi kohaselt ligikaudu 10% ja karmi stsenaariumi järgi umbes 16%. Seejärel kasv eeldatavalt hoogustub ja ulatub kolmandas kvartalis ligikaudu vastavalt 10% ja 5%ni ning neljandas kvartalis mõlema stsenaariumi kohaselt ligikaudu 3%ni. Karmis stsenaariumis eeldatud tagasihoidlikum taastumine on tingitud rangematest piiramismeetmetest võrreldes nii põhi- kui ka leebe stsenaariumiga. Need meetmed on vajalikud, arvestades väga väheseid edusamme viiruse leviku ja ulatusliku taastekke ohjeldamisel.

Joonis A

Euroala SKP reaalkasvu ja ÜTHI-inflatsiooni alternatiivsed stsenaariumid

(indeks: IV kv 2019 = 100 (vasakpoolne joonis); aastamäär võrreldes eelmise aastaga (parempoolne joonis)

Leebes stsenaariumis peaks SKP reaalkasv aastatel 2021–2022 hoogustuma karmi stsenaariumiga võrreldes keskmises arvestuses jõulisemalt (vt tabel A). See kajastab aktiivsuse normaliseerumist pärast viiruse leviku tõhusat ohjeldamist leebe stsenaariumi puhul. Karmis stsenaariumis seevastu pärsivad majandustegevust kogu ettevaateperioodil jätkuvalt viiruse epidemioloogiaga seotud ebakindlus, piiramismeetmete vähene tõhusus ja eeldatavalt püsiv majanduskahju. Leebes stsenaariumis eeldatakse, et SKP reaalkasv taastub 2020. aasta märtsi EKP ekspertide ettevaates prognoositud taseme lähedal 2022. aastal, karmi stsenaariumi puhul jääb aga SKP reaalkasv sellest tasemest tunduvalt allapoole (ligikaudu 9½% võrra).

Tabel A

Alternatiivsed makromajanduslikud stsenaariumid euroala kohta

Euroala tööturud peaksid leebe stsenaariumi kohaselt elavnema, kuna poliitikameetmete abil suudetakse suurel määral ära hoida hüstereesimõju, mida karmi stsenaariumi puhul vaid osaliselt ohjeldatakse. Mõlemas stsenaariumis eeldatakse, et tööhõive ei taastu ettevaateperioodil täielikult 2020. aasta märtsi EKP ekspertide ettevaates prognoositud tasemel. Kriisieelse tasemega võrreldes peaks tööhõive vähenemine leebe stsenaariumi puhul tasakaalustuma, karmi stsenaariumi puhul aga tööhõive tase enne ettevaateperioodi lõppu ei tõuse. Samamoodi nagu tööhõive areng, ei jõua ka töötuse määr karmi stsenaariumi kohaselt oma kriisieelsele tasemele. Leebes stsenaariumis peaks see näitaja aga olema oma kriisieelse taseme lähedal 2022. aasta lõpuks.

Mõlema stsenaariumi ÜTHI-inflatsiooni lühiajalistes näitajates on vähe erinevusi. Seda peamiselt kahel põhjusel. Esiteks peaks naftahinna areng mõlemas stsenaariumis järgima põhistsenaariumiga võrreldes sama suundumust ja seega mõjutab seda energiahindade inflatsioonist tingitud sama tugev langussurve. Teiseks on alusinflatsiooni näitajad erakordselt püsivad, mis on majanduslanguse varajases etapis tavapärane. Kui majanduslangus jääb eeldatavalt suhteliselt lühiajaliseks, ei pruugita kohe teha muudatusi hinnakujunduses olenemata sellest, kui ulatuslik on majanduslangus. 2020. aastal aeglustub koguinflatsioon leebes stsenaariumis 0,4%ni ja karmis stsenaariumis 0,2%ni.

Kaugemale vaadates on kahe stsenaariumi inflatsiooninäitajates suuremaid lahknevusi tingituna erinevustest reaalmajanduse olukorras. SKP reaalkasvu suundumus näitab, et leebe stsenaariumi kohaselt peaks langusega seotud majanduslik loidus ettevaateperioodil suurel määral taanduma, karmi stsenaariumi puhul aga toimub see vaid osaliselt. Karmis stsenaariumis peaksid nii nõudluse langusmõju kui ka pakkumise tõusumõju olema ulatuslikumad kui leebe stsenaariumi puhul. Samal ajal peaks ülemäärane pakkumine suurenema karmis stsenaariumis märksa enam kui leebes stsenaariumis. Seega peaks ÜTHI-inflatsioon (v.a toiduained ja energia) leebe stsenaariumi järgi pöörduma suhteliselt kiiresti oma keskmise taseme juurde. Karmis stsenaariumis aga eeldatakse, et ÜTHI-inflatsioon (v.a toiduained ja energia) jääb aeglaseks pikema aja jooksul. Energiahindade inflatsiooni eeldustepõhine taastumine on aga mõlemas stsenaariumis sarnane. Kokkuvõttes peaks ÜTHI-inflatsioon olema leebes stsenaariumis 2021. aastal keskmiselt 1,1% ja 2022. aastal 1,7% ning karmis stsenaariumis vastavalt 0,4 ja 0,9%.

Nendes stsenaariumites jäetakse kõrvale mitu tegurit, mis võivad samuti mõjutada majanduslanguse ja sellele järgneva taastumise ulatust euroalal. Stsenaariumite koostamisel on kasutatud samu turupõhiseid eeldusi rahapoliitika, aktsiahindade, toormehindade ja vahetuskursside kohta, mida kohaldatakse ka EKP ja eurosüsteemi ekspertide makromajanduslikes ettevaadetes. Ühtlasi eeldatakse, et majanduspoliitilised meetmed suudavad üldjoontes erineval määral ohjeldada reaalmajanduse ja finantssektori negatiivset vastastikmõju. Ehkki põhistsenaariumisse kaasatud eelarvepoliitilised meetmed on alternatiivsetes stsenaariumites ümber kujundatud, et paremini kajastada oodatavat eelarvepoliitilist toetust 2020. aastal, eeldatakse nendes stsenaariumites üldjoontes samade meetmete võtmist ka prognoosiperioodi lõpuaastatel.

3 Hinnad ja kulud

ÜTHI-inflatsioon peaks aeglustuma 2019. aasta 1,2%-lt 2020. aastal 0,3%-le ning kiirenema seejärel 2021. aastal 0,8%-le ja 2022. aastal 1,3%-le (vt joonis 2). Aeglasem koguinflatsioon 2020. aastal kajastab eelkõige ÜTHI energiahindade järsku langust, arvestades naftahinna alanemist COVID-19 üleilmse puhangu järel. ÜTHI energiahindade inflatsioon avaldab tõenäoliselt tugevat negatiivset mõju (0,8 protsendipunkti) koguinflatsioonile 2020. aastal. Naftahinna tõus, mida näitavad naftafutuuride hindade positiivne arengukõver ja mõningane tõusumõju, mis tuleneb energiahindadega seotud kaudsete maksude suurenemisest, viitab ÜTHI energiahindade inflatsiooni kiirenemisele ülejäänud ettevaateperioodil. ÜTHI toiduainehindade inflatsioon on hiljuti märgatavalt kiirenenud, kuna COVID-19 pandeemiaga seotud piiramismeetmete tõttu suurenes kodumajapidamiste nõudlus töödeldud ja töötlemata toiduainete järele ning värskete toiduainete tarneahelates esines mõningaid häireid. Toiduainehindade inflatsioon peaks lühiajaliselt jääma kiireks, kuid aeglustuma seejärel aasta jooksul ning olema 2021. ja 2022. aastal 2020. aastaga võrreldes aeglasem.

Arvestades majanduse märgatavalt süvenevat loidust ja naftahinna järsu languse kaudset mõju, peaks ÜTHI-inflatsioon (v.a toiduained ja energia) aeglustuma 2020. aastal keskmiselt 0,8%ni ning hakkama taas kiirenema alles ettevaateperioodi lõpus. Majanduse ulatuslik loidus küll väheneb, kuid pärsib tõenäoliselt siiski nii 2021. kui ka vähemal määral 2022. aastal ÜTHI-inflatsiooni (v.a energia ja toiduained) keskmist aastakasvu, mis ulatub vastavalt 0,7 ja 0,9%ni. Aeglustav mõju inflatsioonile peaks avalduma laiapõhjaliselt nii teenuste kui ka kaupade hindades, kuna tarbijate nõudlus on sissetulekute vähenemise või valitsuste võetud viiruse piiramise meetmete tõttu jätkuvalt loid. Lähikvartalites peaks nõrgast nõudlusest tulenevat langussurvet osaliselt tasakaalustama hinna- ja kulusurve, mis on seotud tarnehäiretega ning üleilmsete väärtusahelate häiretest või sotsiaalse distantseerumise meetmetest (nt juuksurisalongide ja restoranide teenusepakkumise suutlikkuse vähendamine) tingitud varustusprobleemidega. Keskmise aja jooksul peaks ÜTHI-inflatsioon (v.a energia ja toiduained) kiirenema ja kasvavast nõudlusest tulenev hinnatõususurve peaks majanduse elavnedes tugevnema. Ehkki pandeemiaga seotud negatiivsetest pakkumispoolsetest mõjudest tingitud tõususurve peaks alanema, võivad kuhjunud nõudlus ja ettevõtete turult väljumise tõttu vähenenud konkurents kergitada mõnel turul hinnalisad tsüklilise paranemise tasemest ülespoole. Ühtlasi kiirendab alusinflatsiooni naftahinna eeldatava tõusu kaudne mõju.

Joonis 2

Euroala ÜTHI

(aastane muutus protsentides)

Märkus. Joonisel ei näidata ettevaate prognooside väärtusvahemikke. See kajastab asjaolu, et praeguses olukorras ei võimaldaks väärtusvahemike tavapärane (varasemate prognoosimisvigade põhine) arvutamine usaldusväärsel viisil väljendada käesoleva ettevaatega seotud enneolematut ebakindlust. Selle asemel esitatakse infokastis 3 praeguse ebakindluse paremaks näitestamiseks alternatiivsed stsenaariumid, mis tuginevad erinevatele eeldustele COVID-19 pandeemia edasise arengu ja seonduvate piiramismeetmete kohta.

Töötaja kohta makstava hüvitise kasv peaks muutuma lühiajaliselt negatiivseks, ent taastuma kooskõlas majandustegevusega 2021. aastal ja kiirenema mõõdukalt 2022. aastal. 2020. aasta teises kvartalis peaksid töötaja kohta makstavad hüvitised kiiresti alanema. See kajastab töötaja kohta tehtud töötundide arvu ulatuslikku ja järsku vähenemist eraldusperioodil ning asjaolu, et hüvitiste vähenemist korvavad vaid osaliselt lühendatud tööaja kavad. Samal ajal kajastub palgakaotus töötaja kohta makstava hüvitise näitajates liialdatult, kuna mitu riiki ei esita valitsussektori abi statistiliselt hüvitistena, vaid ülekannetena. Sedamööda, kuidas majandusaktiivsus taastub ja töötaja kohta tehtud töötundide arv tõuseb, peaks töötaja kohta makstav hüvitis taas suurenema ja kerkima ettevaateperioodil vähehaaval veelgi. 2020. aastal aeglustub töötaja kohta makstava hüvitise aastakasv järsult –1,9%ni, kiireneb taas 2021. aastal 3,2%ni ning aeglustub seejärel 2022. aastal 1,9%ni.

Tööjõu ühikukulude kasv kõigub ettevaateperioodil tõenäoliselt tugevasti, kajastades järske muutusi tööviljakuse kasvus. Tööviljakuse vähenemine 2020. aasta teises kvartalis tingituna SKP reaalkasvu jõulisest pidurdumisest tööhõive väiksema langusega võrreldes kergitab tööjõu ühikukulusid märgatavalt. Sellega seotud tööviljakuse taastumine osutab tööjõu ühikukulude ulatuslikule langusele. Kriisiga seotud volatiilsust kõrvale jättes peaksid tööjõu ühikukulud üksnes väga vähesel määral suurenema.

Kasumimarginaalid peaksid üldjoontes korvama tööjõu ühikukulude suure kõikumise ettevaateperioodil. Seetõttu peaksid kasumimarginaalid 2020. aasta teises kvartalis järsult alanema ja seejärel tunduvalt tõusma. Kriisieelsele tasemele peaksid need jõudma ettevaateperioodi lõpu poole.

Impordihinnad langevad ettevaate kohaselt 2020. aastal märkimisväärselt, ent tõusevad seejärel 2021. ja 2022. aastal mõnevõrra. Seda suundumust kujundab suuresti naftahinna areng. Naftafutuuride hindade arengukõver viitab tugevalt negatiivsele kasvumäärale 2020. aastal ning positiivsele aastakasvule alates 2021. aasta teisest kvartalist ja 2022. aastal. Impordihindade positiivne inflatsioonimäär alates 2021. aastast kajastab mõõdukat hinnatõususurvet tingituna nii muu toorme (v.a nafta) hindadest kui ka üleilmsetest hinnamuutustest üldisemalt.

EKP ekspertide 2020. aasta märtsi ettevaatega võrreldes on ÜTHI-inflatsiooni väljavaadet korrigeeritud kogu ettevaateperioodiks märgatavalt allapoole. Madalama naftahinna eeldustest 2020. aastal tingitud tugevat langussurvet koguinflatsioonile tasakaalustab vaid osaliselt ÜTHI toiduainehindade inflatsiooni varem eeldatust kiirem areng, mis on seotud COVID-19 põhjustatud kriisiga. ÜTHI-inflatsiooni (v.a energia ja toiduained) prognoosi on kogu ettevaateperioodiks märkimisväärselt allapoole korrigeeritud. Seda näitajat pärsib oodatust palju ulatuslikum majanduse loidus ja ettevaateperioodi esimesel poolel ka madalama naftahinna eeldustest tingitud mõningane kaudne langusmõju.

4 Eelarveväljavaade

Eelarvepoliitika kurss[5] muutub 2020. aastal hinnangute kohaselt väga toetavaks. Seda soodustavad peamiselt kõigis euroala riikides pandeemia ohjeldamiseks võetud ulatuslikud eelarvepoliitilised meetmed. Suur osa nendest meetmetest hõlmab täiendavaid kulutusi, mis tulenevad eelkõige lühendatud tööaja kavadest, ettevõtete ja kodumajapidamiste toetusmeetmetest ning suurematest tervishoiukulutustest. Enamik viimasel ajal pandeemiaga seoses võetud meetmetest on ajutised ja aeguvad 2020. aasta lõpus. Seega peaks eelarvepoliitika kurss 2021. aastal tunduvalt karmistuma. 2022. aastal avaldavad pandeemiaga seotud meetmed tõenäoliselt vaid vähest mõju eelarvepoliitikale, mis ettevaate kohaselt peaks olema mõnevõrra ekspansiivne. 2020. aasta märtsi ettevaatega võrreldes on eelarvepoliitika kurss uute meetmete tõttu 2020. aastal märksa ekspansiivsem ja 2021. aastal karmim. 2022. aastaks prognoositud kurssi on väga vähe korrigeeritud.

Euroala eelarvetasakaal halveneb 2020. aastal tõenäoliselt ulatuslikult ning paraneb mõnevõrra 2021. ja 2022. aastal. 2020. aastal toimuva ulatusliku halvenemise põhjuseks on erakorralised eelarvemeetmed ja negatiivne tsükliline komponent, mis kajastab makromajandusliku väljavaate halvenemist. 2021. aastaks prognoositav eelarvetasakaalu paranemine tuleneb peamiselt erakorraliste eelarvemeetmete aegumisest ja mõningal määral ka vähem kahjulikust tsüklilisest komponendist. Võlakoormuse suur tõus 2020. aastal (rohkem kui 100% SKPst) on peamiselt tingitud võlga suurendavast intressimäärade ja majanduskasvu vahest, aga ka ulatuslikust esmasest puudujäägist. Aastatel 2021–2022 peaks esmase puudujäägi võlga suurendava mõju täielikult korvama positiivne lumepalliefekt[6], mis vähendab veidi euroala võlakoormust.

2020. aasta juuni eelarveprognoos näitab 2020. aasta märtsi ettevaatega võrreldes oluliselt suuremat eelarvepuudujääki. Pandeemia makromajanduslike mõjude ja võetud eelarvemeetmete tõttu on eelarvetasakaalu 2020. aasta prognoosi korrigeeritud märkimisväärselt, 7 protsendipunkti võrra allapoole. Järgmise kahe aasta prognoosi on vähem allapoole korrigeeritud, kuna erakorralised eelarvemeetmed peaksid eelduste kohaselt aeguma ja majandus taastuma. Sellegipoolest peaks puudujääk olema 2,3 protsendipunkti võrra suurem, kui EKP ekspertide 2020. aasta märtsi ettevaates prognoositi. Võlakoormus peaks jääma oluliselt suuremaks tingituna peamiselt selle ülespoole korrigeerimisest 2020. aastaks ja suuremast esmasest puudujäägist kogu ettevaateperioodil.

Infokast 4

Tundlikkusanalüüsid

Ettevaade põhineb suurel määral tehnilistel eeldustel mõningate põhimuutujate arengu kohta. Kuna mõned muutujad võivad euroala käsitlevat ettevaadet oluliselt mõjutada, võib ettevaate tundlikkuse hindamine eeldatust erinevate arengusuundade suhtes olla abiks ettevaatega seonduvate riskide analüüsimisel.

Tundlikkusanalüüsi eesmärk on hinnata naftahinna alternatiivsete arengusuundade mõju. Põhiprognoosi tehnilised eeldused naftahinna arengu suhtes tuginevad futuuriturgudele. Hiljutise järsu languse järel prognoositakse futuuriturgude põhjal naftahinna tõusu. Brenti toornafta hind peaks 2022. aastaks tõusma 40,7 USA dollarini barreli kohta. Käesolevas analüüsis käsitletakse naftahinna kahte alternatiivset arengusuunda. Esimene on tuletatud 25. protsentiiliga jaotusest, mis on saadud naftahinna optsioonidest tuletatud tihedustest seisuga 18. mai 2020 (tehnilised eeldused on arvutatud selle kuupäeva seisuga). Selle prognoosi kohaselt langeb naftahind järk-järgult ja jõuab 2022. aastal 25,8 USA dollarini barreli kohta, mis on kõnealuse aasta põhistsenaariumis eeldatust 36,7% madalam. Ekspertide mitme makromajandusliku mudeli kohaselt saadud keskmisi tulemusi kasutades avaldaks see stsenaarium vähest tõusumõju SKP reaalkasvule (ligikaudu 0,2 protsendipunkti 2021. aastal ja 0,1 protsendipunkti 2022. aastal), ÜTHI-inflatsioon oleks aga 2020. aastal 0,2 protsendipunkti, 2021. aastal 0,8 protsendipunkti ja 2022. aastal 0,4 protsendipunkti võrra aeglasem. Teine arengueeldus on tuletatud 75. protsentiiliga samast jaotusest ja selle kohaselt tõuseb naftahind 2022. aastal 52,1 USA dollarini barreli kohta, mis on kõnealuse aasta põhistsenaariumis eeldatust 28% kõrgem. Selle stsenaariumi kohaselt oleks ÜTHI-inflatsioon 2020. aastal 0,4 protsendipunkti, 2021. aastal 0,6 protsendipunkti ja 2022. aastal 0,1 protsendipunkti võrra kiirem, kuid SKP reaalkasv aeglustuks veidi (0,1–0,2 protsendipunkti võrra nii 2020., 2021. kui ka 2022. aastal).

Infokast 5

Teiste institutsioonide prognoosid

Euroala majandusarengu kohta on avaldanud arvukalt prognoose nii rahvusvahelised organisatsioonid kui ka erasektori asutused. Kuna kõnealused prognoosid koostati eri ajal, siis ei saa neid omavahel ega ka eurosüsteemi ekspertide ettevaatega üheselt võrrelda. Ühtlasi põhinevad need erinevatel eeldustel COVID-19 haigust põhjustava koroonaviiruse võimaliku leviku kohta. Lisaks kasutatakse eelarvepoliitikat, finantsturge ja euroalaväliseid muutujaid, sh naftahinda ja muid toormehindu käsitlevate eelduste väljatöötamisel erinevaid (osaliselt täpsustamata) meetodeid. Samuti esineb prognoosides erinevusi andmete korrigeerimisel tööpäevade arvu järgi (vt tabel).

Eurosüsteemi ekspertide prognoosid SKP reaalkasvu ja ÜTHI-inflatsiooni kohta on enamikel aastatel üldjoontes sarnased teiste institutsioonide ja erasektori ettevõtete hiljutiste prognoosidega või neile suhteliselt lähedal. SKP reaalkasvu 2020. aasta prognoosis nähakse teiste institutsioonide prognoosidega võrreldes ette aeglasemat, 2022. aasta prognoosis aga kiiremat kasvu. ÜTHI-inflatsiooni prognoosis on selle näitaja teiste institutsioonide prognoosidega võrreldes madalam nii 2021. kui ka 2022. aastal.

Euroala SKP reaalkasvu ja ÜTHI-inflatsiooni hiljutiste prognooside võrdlus

(aastane muutus protsentides)

Allikad: MJEconomics (euroala baromeeter, 18. mai 2020, andmed 2022. aasta kohta pärinevad 2020. aasta aprilli euroala baromeetri prognoosist); Consensus Economics Forecasts (11. mai 2020; andmed 2022. aasta kohta pärinevad 6. aprilli 2020. aasta uuringust); Euroopa Komisjoni majandusprognoos (kevad 2020); EKP Survey of Professional Forecasters (2020. aasta teine kvartal, uuring toimus 31. märtsist 7. aprillini 2020) ning IMFi World Economic Outlook (6. aprill 2020).

1) Eurosüsteemi ekspertide makromajanduslikus ettevaates kasutatakse tööpäevade arvuga korrigeeritud aastaseid kasvumäärasid, kuid Euroopa Komisjoni ja IMFi prognoosides on need tööpäevade arvuga korrigeerimata. Muude organisatsioonide prognoosides ei täpsustata, kas andmed on tööpäevade arvu järgi korrigeeritud või mitte. Tabelis ei näidata eurosüsteemi ettevaate prognooside väärtusvahemikke. See kajastab asjaolu, et praeguses olukorras ei võimaldaks väärtusvahemike tavapärane (varasemate prognoosimisvigade põhine) arvutamine usaldusväärsel viisil väljendada käesoleva ettevaatega seotud enneolematut ebakindlust. Selle asemel esitatakse infokastis 3 praeguse ebakindluse paremaks näitestamiseks alternatiivsed stsenaariumid, mis tuginevad erinevatele eeldustele COVID-19 pandeemia edasise arengu ja seonduvate piiramismeetmete kohta.

© Euroopa Keskpank 2020

Postiaadress 60640 Frankfurt am Main, Germany

Telefon +49 69 1344 0

Veebileht www.ecb.europa.eu

Kõik õigused on kaitstud. Taasesitus õppe- ja mitteärilistel eesmärkidel on lubatud, kui viidatakse algallikale.

Terminite kohta saab täpsemat teavet EKP seletavast sõnastikust (ainult inglise keeles).

HTML ISSN 2529-4660, QB-CF-20-001-ET-Q

- Tehnilised eeldused, näiteks naftahindade ja vahetuskursside kohta, põhinevad andmetel seisuga 18. mai 2020 (vt infokast 1). Euroala käsitleva makromajandusliku ettevaate koostamine jõudis lõpule 25. mail 2020.

Makromajanduslik ettevaade hõlmab aastaid 2020–2022. Nii pikka ajavahemikku käsitleva ettevaatega kaasneb väga suur ebakindlus, mida tuleb ettevaate tõlgendamisel silmas pidada. Vt 2013. aasta mai EKP kuubülletääni artikkel „An assessment of Eurosystem staff macroeconomic projections”. Vt tabelites ja joonistel sisalduvaid andmeid eraldi failis: http://www.ecb.europa.eu/pub/projections/html/index.en.html. - Tuleb silmas pidada, et 2020. aasta juuni ettevaate põhiprognoos ei hõlma Euroopa Liidu eelarvepoliitiliste toetusmeetmete mõju. Need toetused on kahejärgulised. Esimene osa (Euroopa Investeerimispanga laenud, tööhõive toetamise erakorraline rahastu (TERA), täiendavate tingimustega seotud krediidiliin) on 2020. aasta rahastamisvajaduste täitmiseks juba kättesaadav ning seega kujutab see endast 2020. aastal kasvuga seotud tõusuriski. Teine osa – hiljuti välja pakutud taasterahastu „NextGenerationEU” – peaks olema kättesaadav alates 2021. aastast ja toob ettevaateperioodi lõpuaastatel kaasa kasvuga seotud täiendava tõusuriski.

- Tuleb silmas pidada, et raskused andmete kogumisel mõjutavad rahvamajanduse arvepidamise andmete ja muu majandusstatistika kvaliteeti ning nende raskuste ületamiseks kasutatavad erinevad menetlused takistavad andmete riikidevahelist võrreldavust. Lähemalt vt Eurostati dokument „Impact of the COVID-19 outbreak on national accounts”, 30. aprill 2020.

- Euroala riikide kümneaastase tähtajaga võlakirjade nominaalseid intressimäärasid käsitlev eeldus põhineb riikide kümneaastaste võrdlusvõlakirjade kaalutud keskmisel tulususel, mis on kaalutud SKP aastakasvu näitajatega ja mida on pikendatud EKP arvutatud euroala kümneaastaste võlakirjade tulukõverast tuletatud forvardprofiiliga. Kahe seeria vaheline esialgne erinevus hoitakse ettevaateperioodil muutumatuna. Eeldatakse, et konkreetsete riikide riigivõlakirjade tulususe ja euroala vastava keskmise näitaja erinevus jääb ettevaateperioodil samaks.

- Eelarvepoliitika kurssi mõõdetakse muutusena tsükliliselt kohandatud esmases eelarveseisundis, millest on maha arvatud valitsussektori abi finantssektorile.

- Lumepalliefekt tähistab kasvu-/intressimäärade vahe panust valitsussektori võlakoormusesse, mis on korrutatud eelmise perioodi võlakoormusega.

- 4 June 2020

- 18 June 2020