Oversigt

Udsigterne på kort sigt for den økonomiske aktivitet i euroområdet er blevet kraftigt forværret og er forbundet med meget stor usikkerhed. Covid-19-pandemien, der begyndte i Kina og for nylig har spredt sig til Italien og til andre lande, medfører et betydeligt negativt stød, som – i det mindste på kort sigt – forventes at få en alvorlig negativ effekt på aktiviteten i euroområdet, der vil påvirke både udbud og efterspørgsel. Faldet i aktiviteten i Kina og i andre berørte lande indebærer en svagere vækst i euroområdets eksport og forstyrrelser i de globale forsyningskæder. De seneste kraftige korrektioner af de globale aktiemarkeder forventes at føre til en forværring af tilliden hos forbrugere og virksomheder. Ydermere vil strenge inddæmningsforanstaltninger påvirke udbudssiden af økonomien negativt og også få betydelige negative konsekvenser for efterspørgslen, som vil påvirke visse sektorer uforholdsmæssigt meget (fx turisme, transport og fritid og kultur).

Det er meget vanskeligt at vurdere den fulde effekt af covid-19-stødet på nuværende tidspunkt. Staben afsluttede basisfremskrivningen for euroområdet 28. februar baseret på information, der var tilgængelig på dette tidspunkt, og på grundlag af antagelser med skæringsdatoen 18. februar. Oplysningerne om en hurtigere spredning af covid-19 i euroområdet og på verdensplan, der er blevet tilgængelige i løbet af marts, og som blev ledsaget af kraftige fald på de finansielle markeder og i oliepriserne, er imidlertid ikke medtaget i fremskrivningerne. Derfor er fremskrivningerne forbundet med betydelige nedadrettede risici, især på kort sigt. Endvidere forværrer nedlukningsforanstaltningernes omfang, alvor og varighed de nedadrettede risici på kort sigt.

Selvom varigheden og alvoren af covid-19-udbruddet er forbundet med stor usikkerhed, antages det i basisfremskrivningen, at virussen vil blive inddæmmet i de kommende par måneder, hvilket giver mulighed for en normalisering af væksten i 2. halvår 2020. På længere sigt bør de meget gunstige finansieringsforhold, en vis spredning af usikkerheden på globalt plan, den dermed forbundne gradvise genopretning i den udenlandske efterspørgsel og en mærkbar finanspolitisk lempelse understøtte en genopretning af væksten. Samlet set ventes væksten i realt BNP at falde fra 1,2 pct. i 2019 til 0,8 pct. i 2020 for derefter at stige til 1,3 pct. i 2021 og 1,4 pct. i 2022. Sammenlignet med fremskrivningerne fra december 2019 er væksten blevet nedjusteret med 0,3 procentpoint i 2020 og med 0,1 procentpoint i 2021, hovedsagelig på grund af covid-19-udbruddet.

HICP-inflationen forventes at falde en smule fra 1,2 pct. i 2019 til 1,1 pct. i 2020 og at stige over resten af fremskrivningsperioden til 1,6 pct. i 2022. Faldet i HICP-inflationen i løbet af 2020 afspejler en negativ HICP-energiinflation på grund af fald i oliepriserne frem til skæringsdatoen, hvilket til dels skyldtes bekymringer om de globale udsigter som følge af covid-19. Ud over effekten på olieprisen er konsekvenserne af spredningen af covid-19 for inflationen forbundet med betydelig usikkerhed. Det antages i fremskrivningerne, at det nedadrettede pres på priserne som følge af en svagere efterspørgsel i 2020 stort set udlignes af den opadrettede effekt af leveringsafbrydelser, selvom denne vurdering er forbundet med klart nedadrettede risici. På mellemlangt sigt bør HICP-inflationen ekskl. energi og fødevarer blive understøttet af den gradvise genopretning i aktiviteten, en relativt robust lønvækst på et stramt arbejdsmarked og stigende avancer. Desuden bør stigende råvarepriser, ekskl. energi, og importpriser bidrage til stigningen i HICP-inflationen ekskl. energi og fødevarer. Sammenlignet med fremskrivningerne fra december 2019 er udsigterne for HICP-inflationen uændrede.[1]

På grund af den store usikkerhed om den økonomiske effekt af covid-19-pandemien er der udarbejdet modelbaserede negative scenarier i relation hertil (se boks 3). I forhold til fremskrivningerne fra marts 2020 ville disse scenarier, hvis de blev til virkelighed, føre til en lavere BNP-vækst – mellem 0,6 procentpoint og 1,4 procentpoint, mens inflationen ville blive lavere – mellem 0,2 procentpoint og 0,8 procentpoint – afhængig af hårdheden af det anvendte scenario og den anvendte model. Det skal bemærkes, at effekten af penge- og finanspolitikken ikke er medtaget i disse scenarier. Hvis den blev medtaget, kunne det afbøde virkningerne af disse scenarier betydeligt.

1 Realøkonomien

Væksten i realt BNP i euroområdet var 0,1 pct. i 4. kvartal 2019, hvilket var lavere end forventet i fremskrivningerne fra december 2019. Ses der bort fra midlertidige faktorer, fx kalendereffekter i forbindelse juleferiens placering og strejkerne i Frankrig, afspejlede det svagere resultat hovedsagelig vedvarende underliggende svagheder i fremstillingssektoren, som sandsynligvis skyldes negative globale faktorer.

Figur 1

Realt BNP i euroområdet

(ændringer i pct. kvartal til kvartal, de kvartalsvise tal er sæsonkorrigerede og korrigeret for antal arbejdsdage)

Anm.: Intervallerne omkring fremskrivningerne er baserede på forskellene mellem den faktiske udvikling og tidligere fremskrivninger, der er blevet udarbejdet over en årrække. Intervallernes bredde er to gange den gennemsnitlige absolutte værdi af disse forskelle. Metoden, som er anvendt til at beregne intervallerne, og som indbefatter en korrektion for ekstraordinære begivenheder, er beskrevet i "New procedure for constructing Eurosystem and ECB staff projection ranges", ECB, december 2009, der findes på ECB’s websted.

Tillidsindikatorer på tværs af sektorerne – baseret på undersøgelser gennemført før det nylige udbrud af covid-19 i euroområdet – var steget i januar og februar 2020, hvilket sandsynligvis afspejler en vis spredning af de globale usikkerhedsmomenter. Europa-Kommissionens økonomiske tillidsindikator (Economic Sentiment Indicator) steg fortsat, fra et niveau et godt stykke under det langsigtede gennemsnit til et niveau tæt på det. Forbrugertilliden blev markant forbedret i februar, efter at have været uændret i januar, og steg til et niveau over det langsigtede gennemsnit. Purchasing Managers-indekset steg også i de første to måneder af 2020, hvor tallene fra fremstillingssektoren steg til lidt under nulvækstgrænsen på 50, mens tallene for service- og bygge- og anlægssektoren fortsat ligger over 50. Samlet set ville de seneste indikatorer baseret på undersøgelser foretaget før det nylige covid-19-udbrud i euroområdet have peget i retning af en lille stigning i væksten i 1. halvår 2020.

Trods de ret gunstige signaler fra de tillidsindikatorer, der var tilgængelige ved udgangen af februar, tyder effekten af covid-19-udbruddet på en meget svag vækst på kort sigt. En lavere importefterspørgsel fra Kina, der forstærkes af forstyrrelser i de globale forsyningskæder, og hvad der er nok så vigtigt, de seneste udbrud i Italien og andre eurolande antages at fortsætte i de kommende måneder, indtil virussen inddæmmes. Som følge heraf vil aktiviteten i 1. halvår 2020 ikke kun blive påvirket af effekten af de strenge inddæmningsforanstaltninger (såsom midlertidige fabrikslukninger, rejserestriktioner og aflysning af forsamlinger af store menneskemængder og store arrangementer), men også af den forventede negative effekt på tilliden. Set ud fra et sektorperspektiv forventes tjenesteydelser – især turisme, transport, fritid og kultur – at blive ramt særlig hårdt. Den fortsatte underliggende svækkelse af fremstillingssektoren, der blev observeret i slutningen af 2019, vil også lægge en dæmper på aktiviteten i begyndelsen af 2020. Væksten forventes at stige igen fra og med 2. halvår 2020, idet det forudsættes, at covid-19-pandemien er inddæmmet.

Det antages i basisfremskrivningerne, at den økonomiske modvind på globalt plan gradvis vil aftage på mellemlangt sigt, således at de grundlæggende faktorer, der understøtter væksten i euroområdet, igen vil dominere (se figur 1 og tabel 1). Det antages navnlig, at der indgås en aftale om de fremtidige handelsforbindelser mellem EU og Storbritannien inden udgangen af 2020, og at der ikke træffes yderligere protektionistiske tiltag, som kan skade verdenshandlen (ud over dem, der allerede er bebudet). Derfor vil det nuværende niveau for den globale politiske usikkerhed gradvis falde, så de grundlæggende faktorer bag væksten igen vil dominere og understøtte aktiviteten i 2021 og 2022. Finansieringsforholdene ventes at forblive meget lempelige, og ECB's pengepolitiske foranstaltninger vil fortsat slå igennem i økonomien. Mere specifikt indebærer de tekniske antagelser, at der i fremskrivningsperioden kun bliver en beskeden stigning i de nominelle lange renter fra det nuværende rekordlave niveau. Væksten i det private forbrug og boliginvesteringerne bør også blive positivt påvirket af en relativt robust lønvækst. Euroområdets eksport forventes at blive påvirket positivt af den ventede genopretning af den udenlandske efterspørgsel. Endelig forventes finanspolitikken at blive mere lempelig i perioden 2020-21 (se afsnit 3).

Ikke desto mindre bør den gradvise svækkelse af visse understøttende faktorer lægge en dæmper på væksten mod slutningen af fremskrivningsperioden. Væksten i arbejdsstyrken forventes at aftage i nogle lande, primært på grund af begrænsninger i arbejdskraftudbuddet, der delvis skyldes demografiske faktorer. Efter flere år med en ekspansiv finanspolitik forventes finanspolitikken i euroområdet endvidere at blive stort set neutral i 2022.

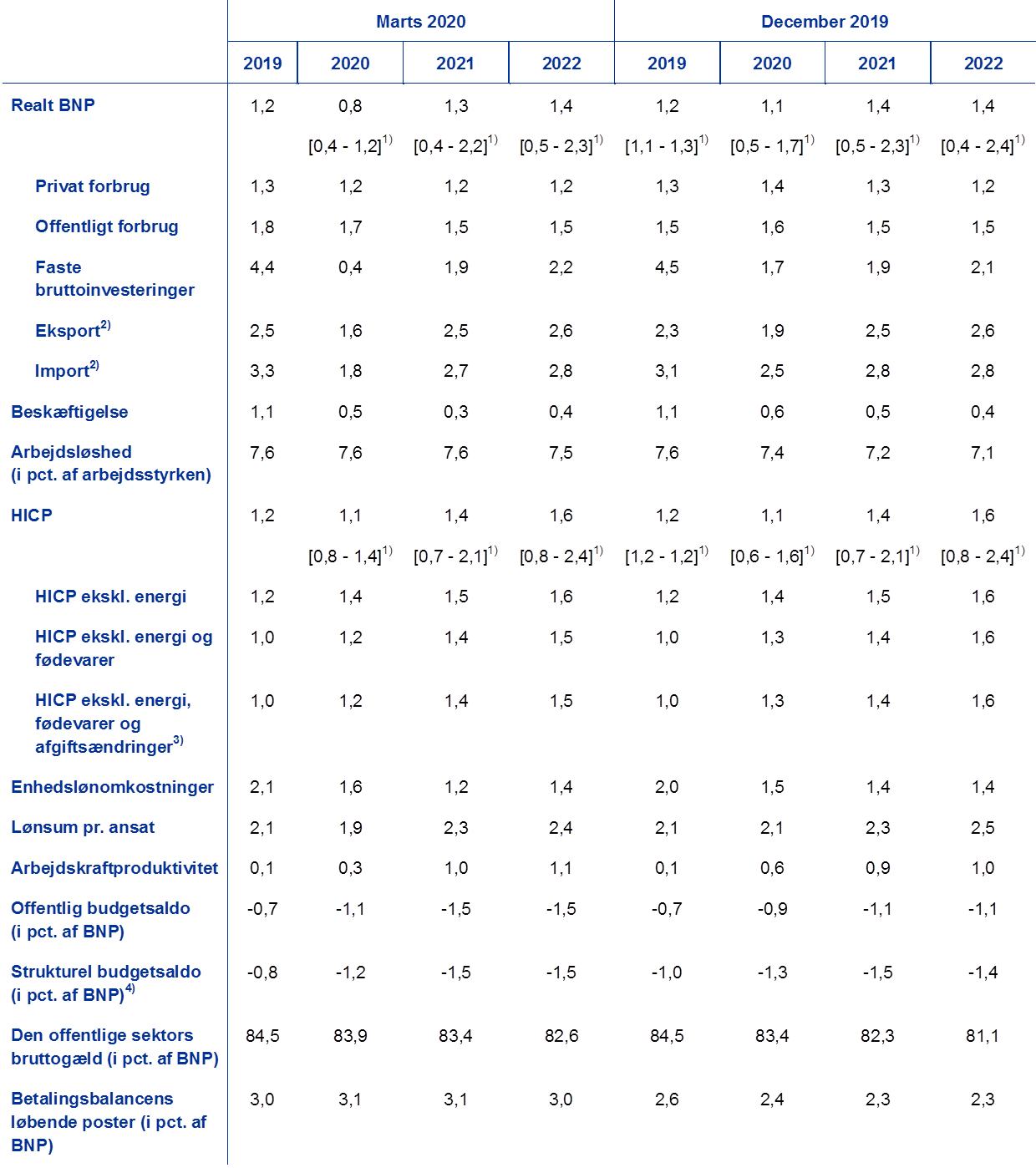

Tabel 1

Makroøkonomiske fremskrivninger for euroområdet

(årlige ændringer i procent)

Anm.: Realt BNP og komponenter, enhedslønomkostninger, lønsum pr. ansat og arbejdskraftproduktivitet bygger på sæsonkorrigerede data, som også er korrigeret for antal arbejdsdage.

1) Intervallerne omkring fremskrivningerne er baserede på forskellene mellem den faktiske udvikling og tidligere fremskrivninger, der er blevet udarbejdet over en årrække. Intervallernes bredde er to gange den gennemsnitlige absolutte værdi af disse forskelle. Metoden, som er anvendt til at beregne intervallerne, og som indbefatter en korrektion for ekstraordinære begivenheder, er beskrevet i "New procedure for constructing Eurosystem and ECB staff projection ranges", ECB, december 2009, der findes på ECB’s websted.

2) Omfatter samhandlen i euroområdet.

3) Delindekset er baseret på skøn over afgifters reelle effekt. Dette kan afvige fra Eurostats data, som antager et fuldstændigt og umiddelbart gennemslag af skatteeffekten på HICP.

4) Beregnet som den offentlige budgetsaldo fratrukket den midlertidige effekt af den økonomiske konjunktur og regeringernes midlertidige foranstaltninger.

En nærmere gennemgang af BNP-vækstens komponenter viser, at det private forbrug ventes at forblive forholdsvis robust i fremskrivningsperioden. På kort sigt, bør den forventede effekt af covid-19 og et sandsynligt fald i tilliden – trods den fortsatte vækst i reallønnen og de positive virkninger af de finanspolitiske lempelser i nogle lande – føre til en stigning i opsparingen og dermed til svagere udsigter for det private forbrug end tidligere forventet. I løbet af fremskrivningsperioden bør væksten i det private forbrug blive understøttet af gunstige finansieringsforhold og en fortsat lønvækst. Bankernes nominelle udlånsrenter ventes at falde yderligere en smule i 2020 for derefter at stige beskedent i 2021-22. Da der kun ventes en moderat stigning i bankernes udlånsrenter og udlån til husholdninger i de kommende år, forventes bruttorentebetalingerne at forblive på et lavt niveau og derfor fortsat at understøtte det private forbrug.

Boks 1

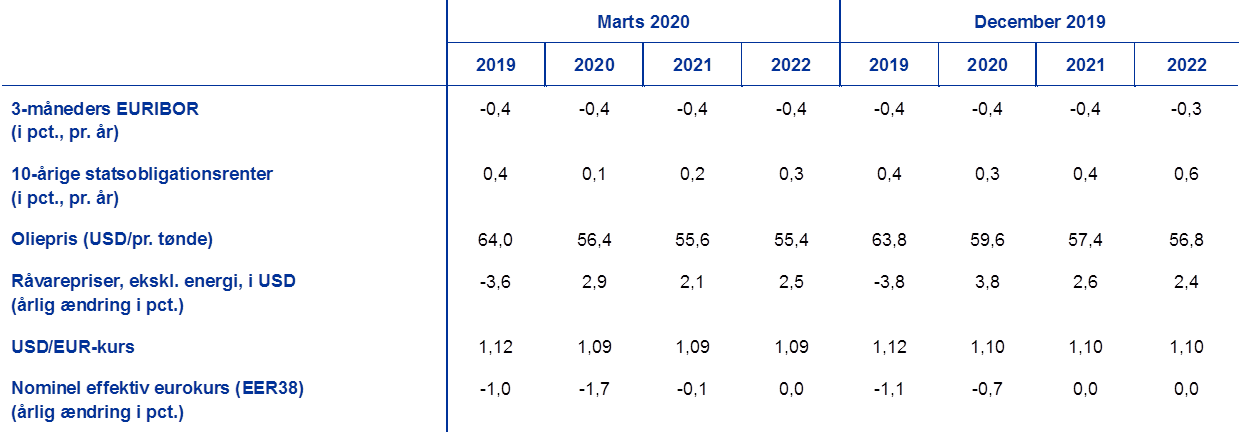

Tekniske antagelser om renter, valutakurser og råvarepriser

Sammenlignet med fremskrivningerne fra december 2019 omfatter de tekniske antagelser lavere oliepriser, en lavere effektiv valutakurs og lavere lange renter. De tekniske antagelser om renter og råvarepriser bygger på markedsforventninger med skæringsdatoen 18. februar 2020. De korte renter refererer til 3-måneders EURIBOR, hvor markedsforventningerne er udledt af futuresrenterne. Metoden giver et gennemsnitligt niveau for disse korte renter på -0,4 pct. i hele fremskrivningsperioden. Markedsforventningerne til den nominelle 10-årige statsobligationsrente i euroområdet indebærer en gennemsnitlig rente på 0,1 pct. i 2020, 0,2 pct. i 2021 og 0,3 pct. i 2022.[2] Sammenlignet med fremskrivningerne fra december 2019 er markedsforventningerne til den korte rente blevet nedjusteret med ca. 10 basispoint i 2022, mens den nominelle 10-årige statsobligationsrente i euroområdet er blevet nedjusteret med ca. 20 basispoint i perioden 2020-22.

For så vidt angår råvarepriserne, antages prisen på en tønde Brent-råolie på grundlag af et gennemsnit af udviklingen på futuresmarkederne i den 2-ugers periode, der afsluttedes på skæringsdatoen 18. februar 2020, at falde fra 64,0 USD i 2019 til 56,4 USD i 2020 og at falde til 55,4 USD i 2022. Denne udvikling indebærer lavere oliepriser i USD i hele fremskrivningsperioden, end det fremgik af fremskrivningerne fra december 2019. Priserne på råvarer ekskl. energi i amerikanske dollar skønnes at være faldet i 2019, men antages at ville stige igen i løbet af de kommende år.

De bilaterale valutakurser antages at forblive uændrede i fremskrivningsperioden på det gennemsnitlige niveau for den 2-ugers periode, der afsluttedes på skæringsdatoen 18. februar 2020. Dette indebærer en gennemsnitlig dollarkurs på 1,09 USD pr. euro i perioden 2020-22, hvilket er en smule lavere end i december 2019-fremskrivningerne. Den effektive eurokurs (i forhold til 38 handelspartnere) er deprecieret med 1,1 pct. siden december 2019-fremskrivningerne. Euroens svækkelse er bredt funderet, idet den deprecierede i forhold til alle større valutaer.

Tekniske antagelser

Den seneste markedsudvikling siden skæringsdatoen indebærer en betydelig justering af de tekniske antagelser, idet euroen er apprecieret, mens de finansielle markeder og oliepriserne er faldet kraftigt, hvilket bl.a. skyldes spredningen af covid-19. Efter Federal Reserves uventede rentenedsættelse er euroen på det seneste blevet styrket over for den amerikanske dollar. På statsobligationsmarkederne faldt afkastet af visse gældsinstrumenter (fx 10-årige tyske statsobligationer) således kraftigt som en kombination af vækstbekymringer og tilflugt til sikre aktiver, mens spændet over for tilsvarende afkast i andre eurolande blev markant udvidet. Samtidig faldt olieprisen kraftigt, ikke blot som et udtryk for en øget bekymring om konsekvenserne af spredningen af covid-19 for den globale vækst, men også den seneste uenighed blandt OPEC+-deltagerne.

På baggrund af denne udvikling er stabens makroøkonomiske modeller blevet brugt til at foretage mekaniske beregninger af effekten på vækst og inflation fra ændringer i antagelserne om olieprisen og valutakurserne mellem skæringsdatoen for de tekniske antagelser af 18. februar og 9. marts (ved at tage udgangspunkt i gennemsnittet for de 10 arbejdsdage til og med denne dato). Nedenstående mekaniske beregninger giver et klart signal om, hvor meget den senere tids udvikling i olieprisen og valutakursen vil kunne påvirke de risici, der knytter sig til fremskrivningerne. Disse mekaniske beregninger bør dog ikke fortolkes som et alternativ til fremskrivningerne i resten af denne publikation.

1) Den mekaniske effekt af en opdateret udvikling i oliepriserne

Futuresprisen på olie baseret på gennemsnittet over ti arbejdsdage til og med 9. marts var 49,4 USD pr. tønde i 2. kvartal 2020, hvilket er 13,1 pct. under basisscenariet for dette kvartal. Derefter vil olieprisfutures, fra og med 9. marts 2020, gradvis stige til 52,7 USD pr. tønde i 2022, hvilket er 5,2 pct. under basisscenariet for det pågældende år. På grundlag af gennemsnittet af resultaterne af stabens makroøkonomiske modeller, ville denne udvikling have en marginal opadrettet effekt på væksten i realt BNP i 2020 og 2021, mens HICP-inflationen ville blive 0,3 procentpoint lavere i 2020, en anelse lavere i 2021 og 0,1 procentpoint højere i 2022.

2) Den mekaniske effekt af en opdateret udvikling i eurokursen

Hvad angår eurokursen, antages den i basisfremskrivningen at blive på 1,09 USD pr. euro. Den gennemsnitlige eurokurs over de ti arbejdsdage til og med den 9. marts var 1,11 USD pr. euro, hvilket er 1,7 pct. højere end i basisscenariet. Euroen apprecierede også over for andre større valutaer, hvilket betyder, at euroens nominelle effektive kurs er steget med 2,0 pct. siden skæringsdatoen for basisscenariet. Anvendes gennemsnittet af resultaterne fra stabens makroøkonomiske modeller, bliver væksten i realt BNP dæmpet med omkring 0,1 procentpoint i både 2020 og 2021, mens HICP-inflationen bliver 0,1 procentpoint lavere i perioden 2020 til 2022.

Væksten i boliginvesteringerne ventes at fortsætte, omend i et mere moderat tempo. På kort sigt tyder covid-19-udbruddets forventede negative effekt på tilliden sammen med en nedgang i antallet af udstedte byggetilladelser på en aftagende vækst i boliginvesteringerne i de næste par kvartaler. Væksten i boliginvesteringerne ventes at forblive moderat i 2021-22, idet den negative demografiske udvikling i nogle lande forventes at lægge en dæmper på boliginvesteringerne.

Erhvervsinvesteringerne ventes at forblive afdæmpede på kort sigt, inden de gradvis tiltager i løbet af fremskrivningsperioden. Erhvervsinvesteringerne bliver afdæmpede i 1. halvår 2020. Negative konjunkturmæssige virkninger i forbindelse med en svag udenlandsk efterspørgsel, øget politisk usikkerhed hovedsagelig i den eksportorienterede fremstillingssektor og den negative effekt af covid-19-udbruddet forventes at resultere i en markant afdæmpet vækst i erhvervsinvesteringerne i 2020, hvilket indebærer en betydelig nedjustering i forhold til fremskrivningerne fra december 2019. Efter 2020 og i takt med at usikkerheden antages gradvis at ville aftage, forventes en række gunstige grundlæggende faktorer imidlertid at understøtte erhvervsinvesteringerne. For det første vil virksomhederne, efterhånden som der indtræffer en bedring i den økonomiske aktivitet, øge investeringerne, så deres produktive kapitalapparat bliver udvidet og indhenter efterspørgslen. For det andet forventes finansieringsforholdene at forblive meget gunstige i fremskrivningsperioden. For det tredje forventes avancerne at stige, hvilket bør understøtte investeringsvæksten. Endelig er de ikke-finansielle selskabers gearingsgrad faldet i de senere år, og deres bruttorentebetalinger er faldet til et rekordlavt niveau.

Boks 2

Internationale forhold

De internationale fremskrivninger blev afsluttet 18. februar, hvilket var før spredningen af covid-19 fra Kina til hele verden og de finansielle markeders efterfølgende reaktion. I denne boks beskrives først de internationale fremskrivninger, der indgår i basisscenariet. Derefter drøftes den seneste udvikling siden skæringsdatoen og dens mulige konsekvenser.

a) De globale udsigter (med skæringsdatoen 18. februar)

I 2019 faldt den globale vækst i realt BNP (ekskl. euroområdet) til 2,9 pct., hvilket var det laveste niveau siden den store recession. Denne afmatning var ret bredt funderet, idet den globale produktion faldt markant som følge af den stigende globale usikkerhed, der var resultatet af den gentagne optrapning af handelsspændingerne, som fik virksomhederne til at udsætte investeringer og forbrugere til at udsætte køb af varige forbrugsgoder. Desuden blev flere vækstøkonomier ramt af idiosynkratiske stød, som yderligere forværrede nedgangen i den globale aktivitet sidste år. Samtidig førte en række vigtige avancerede økonomier og vækstøkonomier efterspørgselsstimulerende politikker og begrænsede dermed tempoet og dybden af den globale vækstnedgang.

Afmatningen i verdenshandlen var endnu mere udtalt. Den årlige vækst i den globale import (ekskl. euroområdet) faldt til 0,3 pct. i 2019, hvilket er betydeligt under væksten på 4,6 pct. året før. En række negative faktorer påvirkede denne udvikling, herunder den øgede protektionisme — stigende handelsusikkerhed — samt at konjunkturudviklingen inden for den globale teknologisektor vendte, hvilket især påvirkede de asiatiske økonomier, der er tæt integrerede gennem forsyningskæder.

Ved årsskiftet var der begyndende tegn på en stabilisering af aktiviteten og handlen. Det ventede lavpunkt for den globale aktivitet i 3. kvartal 2019 blev stort set bekræftet af dataene. Tilgængelige oplysninger for 4. kvartal var en yderligere bekræftelse af, at den globale aktivitet havde stabiliseret sig på et forholdsvis lavt niveau, som det fremgår af fremskrivningerne fra december 2019. Den globale importvækst og den udenlandske efterspørgsel i euroområdet viste sig imidlertid at være meget kraftigere i 2. halvår 2019 end forventet i december 2019-fremskrivningerne, hvilket hovedsagelig skyldtes en markant vækst i importen i de vigtigste vækstmarkedsøkonomier, navnlig Kina og Tyrkiet. Undersøgelsesdata, der var tilgængelige på det tidspunkt, hvor fremskrivningerne blev udarbejdet, gav yderligere dokumentation for, at den globale aktivitet havde nået lavpunktet, idet globale Purchasing Managers' Index (PMI), ekskl. euroområdet (composite output), steg i januar 2020 understøttet af bedre tal for både fremstillingssektoren og servicesektoren. Desuden gav indgåelsen af "fase 1"-handelsaftalen mellem USA og Kina et pusterum fra handelsspændingerne, idet begge lande sænkede toldsatserne på deres samhandel, og Kina forpligtede sig til at købe varer og tjenesteydelser i USA til et betragteligt beløb over de næste to år. Denne delvise deeskalering understøttede også aktiekurserne, hvilket også bidrog til gunstigere finansieringsforhold i de avancerede økonomier og vækstmarkedsøkonomierne.

I henhold til basisscenariet for de globale udsigter, der blev afsluttet 18. februar, ville covid-19-udbruddet føre til en beskeden forsinkelse af genopretningen af den globale aktivitet. På skæringsdatoen for marts 2020-fremskrivningerne af de internationale forhold 18. februar 2020 var antagelsen i basisscenariet, at det igangværende udbrud ville skære 1,5 procentpoint af den kvartalsvise vækst i realt BNP i Kina i 1. kvartal 2020, som ville blive efterfulgt af en genopretning i 2. og 3. kvartal, idet produktionen forventedes at vende tilbage til det normale niveau. Disse fremskrivninger blev baseret på den antagelse, der var gældende på daværende tidspunkt, nemlig at covid-19-udbruddet i vidt omfang ville være begrænset til Kina, og at den hurtigt faldende infektionsrate kun tydede på midlertidige — omend væsentlige — forstyrrelser af den økonomiske aktivitet i Kina.

Den globale genopretning forventes kun at blive beskeden. På verdensplan (ekskl. euroområdet) ventes væksten i den globale aktivitet i år at blive 3,1 pct., hvilket er en anelse højere end den anslåede vækst på 2,9 pct. i 2019. På mellemlangt sigt ventes den globale vækst at stige en smule til 3,5 pct. og 3,4 pct. i henholdsvis 2021 og 2022, men at forblive under det langsigtede gennemsnit på 3,8 pct. Den gradvise stigning i den globale vækst på mellemlangt sigt afhænger af den ventede genopretning i en række vækstøkonomier, hvor der igen ventes en gradvis genopretning efter de seneste recessioner eller kraftige afdæmpning af væksten. Som følge af udefrakommende modvinde, der sammen med den indenlandske politiske ustabilitet kunne afspore udsigterne til genopretning, er genopretningen i denne gruppe af vækstmarkedsøkonomier dog stadig skrøbelig.

Internationale forhold

(årlige ændringer i procent)

1) Beregnet som et vægtet gennemsnit af importen.

2) Beregnet som et vægtet gennemsnit af euroområdets handelspartneres import.

Udsigterne for verdenshandlen på mellemlangt sigt er fortsat historisk afdæmpede, idet handelens indkomstelasticitet forventes at forblive under den "nye normal" én.[3] Dette afspejler et sammenfald af faktorer, herunder højere toldsatser end dem, der hidtil er blevet vedtaget, og øget politisk usikkerhed. Væksten i den globale import (ekskl. euroområdet) forventes gradvis at stige fra 0,3 pct. i 2019 til 1,4 pct. i 2020, inden den stiger til 2,6 pct. og 2,7 pct. i henholdsvis 2021 og 2022. Den udenlandske efterspørgsel i euroområdet ventes at stige med 1,6 pct. i år, inden den stiger til 2,5 pct. og 2,6 pct. i henholdsvis 2021 og 2022. Sammenlignet med fremskrivningerne fra december 2019 er den udenlandske efterspørgsel i euroområdet i 2020 blevet opjusteret. Denne justering vedrører imidlertid hovedsagelig det statistiske overhæng af data, som overraskede positivt i 2. halvår 2019, og, i et begrænset omfang, større samhandel mellem USA og Kina som følge af de lavere toldtakster, der blev gennemført i forbindelse med den såkaldte "fase 1"-handelsaftale. Da handelsaftalen hovedsagelig støtter samhandlen mellem de to lande, vil fordelene for eksporten i euroområdet dog sandsynligvis være begrænsede; omlægning af handel kan endda få negative virkninger for euroområdets eksport. Ser man bort fra effekten af disse faktorer er den ventede udenlandske efterspørgsel i euroområdet stort set uændret i forhold til fremskrivningerne fra december 2019.

b) Udviklingen i det globale covid-19-udbrud siden skæringsdatoen for afslutningen på de globale fremskrivninger

Covid-19-udbruddet er stadig under udvikling, og dets geografiske og økonomiske effekt udvikler sig hurtigt. Selv om covid-19-udbruddet, som forklaret ovenfor, på skæringsdatoen for de internationale fremskrivninger 18. februar 2020 blev anset for stort set at være begrænset til Fastlandskina, stod det i løbet af de følgende uger klart, at der allerede var begyndt at opstå markante nedadrettede risici i tilknytning til den begyndende pandemis varighed, alvor og geografiske spredning.

Nye data om Kina viser betydelige nedadrettede risici i tilknytning til fremskrivningerne af aktiviteten og handlen i landet. Det nationale statistikkontors samlede PMI for produktionen for Kina faldt kraftigt fra 50,0 i januar til 35,7 i februar, hvilket er det største månedlige fald siden undersøgelsens start i 2005. Desuden faldt PMI for forretningsaktiviteten uden for fremstillingssektoren fra 54,1 i januar til 29,6 i februar, hvilket ligger langt under det niveau, der blev registreret under den store recession. Disse PMI-niveauer viser et brat fald i et bredt udsnit af Kinas økonomi. Dette skyldtes til dels, at virksomheder fortsatte med at holde lukket efter det kinesiske nytår i begyndelsen af februar, samt rejse- og transportbegrænsninger i alle Kinas provinser. Mens det i mange regioner i Kina blev tilladt at genoptage forretningsaktiviteterne i løbet af februar, har de logistiske og driftsmæssige vanskeligheder forsinket normaliseringen af produktionen. Hvis forsinkelserne i produktionen varer ved, vil de medføre en risiko for forstyrrelser i de globale forsyningskæder. Højfrekvente indikatorer, som fx det daglige kulforbrug hos store elproducenter og data om trafikbelastningen, tyder på, at den økonomiske aktivitet i begyndelsen af marts fortsat lå betydeligt under niveauet i de samme perioder af de foregående år. Samlet set tyder data for 1. kvartal på, at covid-19 har haft en alvorligere og mere vedholdende økonomisk effekt i Kina end forventet i basisscenariet fra marts 2020 ved skæringsdatoen for de internationale fremskrivninger 18. februar. Endelig har en lavere indenlandsk efterspørgsel i Kina også negative konsekvenser for landets handelspartnere.

Siden slutningen af februar har covid-19-udbruddet spredt sig betydeligt uden for Kina. I begyndelsen af marts havde virussen spredt sig til over 80 lande. Lande som Sydkorea, Iran og Italien, der geografisk set ligger langt fra hinanden, var hver især og uafhængigt af hinanden konfronteret med betydelige udbrud. Et stigende antal lande træffer strenge foranstaltninger for at inddæmme spredningen af virussen, hvilket vil få en betydelig effekt på aktiviteten i disse lande og mulige afsmittende virkninger på de globale værdikæder. Samtidig bliver der i stigende grad truffet foranstaltninger i den økonomiske politik for at kompensere for pandemiens negative effekt på væksten, herunder i pengepolitikken, som er blevet lempet af Federal Reserve og Bank of England.

Samlet set peger den mere negative og langvarige effekt af covid-19 i Kina end forventet og en meget hurtigere spredning af virussen på verdensplan klart i retning af nedadrettede risici i tilknytning til fremskrivningerne af de globale udsigter. Covid-19-udbruddets effekt på den globale aktivitet og verdenshandlen er væsentlig mere negativ end forventet i midten af februar. Denne forværring af udsigterne for den globale aktivitet og verdenshandlen afspejles delvis i basisscenariet for euroområdet, på grundlag af en ekspertvurdering.

Væksten i eksporten fra euroområdet ventes at forblive afdæmpet i 1. halvår 2020 og at tage gradvis til i resten af fremskrivningsperioden. Eksportvæksten forventes at være særlig svag i første halvdel af 2020 som følge af aftagende efterspørgsel i Kina og andre asiatiske økonomier samt de forstyrrelser i forsyningskæderne, som covid-19-udbruddet har udløst. Ud over covid-19-udbruddets direkte indvirkning på rejser og transport forventes handlen også at blive påvirket af indenlandske og internationale forstyrrelser i forsyningskæderne. Der ventes en genopretning af handlen i anden halvdel af året, og væksttempoet i eksporten vil blive stige i takt med den udenlandske efterspørgsel (se boks 2), hvilket indebærer stort set stabile eksportmarkedsandele i løbet af fremskrivningsperioden. Samlet set ventes nettohandlens bidrag til væksten i realt BNP at være stort set neutral i fremskrivningsperioden.

Beskæftigelsesvæksten ventes at aftage i løbet af 2020, hvilket stort set afspejler den mærkbart svage aktivitet på kort sigt. Beskæftigelsesvæksten vil stige igen i løbet af 2021, efterhånden som aktiviteten tager fart. På mellemlangt sigt forventes beskæftigelsesvæksten i euroområdet at forblive afdæmpet, idet det forventes, at den begrænses af arbejdskraftudbuddet.

Væksten i arbejdsstyrken forventes at aftage i løbet af fremskrivningsperioden. Arbejdsstyrken ventes fortsat at vokse som følge af den ventede nettoindvandring af arbejdstagere (herunder den forventede integration af flygtninge) og de løbende stigninger i erhvervsfrekvensen. Disse faktorer ventes dog at aftage i løbet af fremskrivningsperioden, og den negative effekt af befolkningens aldring på væksten i arbejdsstyrken forventes at stige, i takt med at der bliver flere i de ældre årgange, som forlader arbejdsstyrken, end antallet i de yngre årgange, der bliver en del af den.

Arbejdsløshedsprocenten forventes at stige en smule i løbet af 2020 og derefter at være stort set stabil i resten af fremskrivningsperioden på ca. 7½ pct. Der vil fortsat være forskelligheder på arbejdsmarkederne, da der stadig forventes store forskelle i arbejdsløshedsprocenten i 2022 i landene i euroområdet.

Der ventes en fremgang i væksten i arbejdskraftproduktiviteten i løbet af fremskrivningsperioden. Da udbruddet af covid-19 forventes at påvirke væksten negativt i højere grad end beskæftigelsen, bør væksten i arbejdskraftproduktiviteten være meget afdæmpet i 1. halvår 2020. I den resterende del af fremskrivningsperioden forventes produktivitetsvæksten at stige, efterhånden som aktiviteten igen begynder at tage fart, mens væksten i input af arbejdskraft forventes at aftage. I 2022 bør arbejdskraftproduktiviteten pr. ansat ligge en anelse over den gennemsnitlige vækst før krisen på 1,0 pct.[4]

Sammenlignet med fremskrivningerne fra december 2019 er væksten i realt BNP blevet nedjusteret med 0,3 procentpoint i 2020 og med 0,1 procentpoint i 2021. Nedjusteringen af aktiviteten i 2020 afspejler mindre følgevirkninger fra en lidt svagere vækst end ventet i 4. kvartal 2019, mere langvarige svagheder i fremstillingssektoren end forventet og især den forventede negative virkning af covid-19-udbruddet. En lavere vækst i 2020 medfører visse negative følgevirkninger i 2021.

Boks 3

Analyse af scenarier: Den økonomiske effekt i euroområdet af en intensivering af covid-19-pandemien, både globalt og inden for euroområdet

I forbindelse med den store usikkerhed, der er forbundet med den økonomiske effekt af covid-19-pandemien, præsenterer denne boks to scenarier i tilfælde af en intensivering af krisen ud over det, der er omfattet af basisscenariet. I det første, "milde" scenario ses der på følgerne af et mere vedvarende covid-19-udbrud i Kina og i euroområdet. Det andet, "hårde" scenario bygger på det første, men med visse yderligere stød til de finansielle markeder og oliepriserne. Begge scenarier evalueres ved hjælp af to af ECB's centrale makroøkonomiske modeller[5].

I begge scenarier fortsætter epidemien i Kina ind i 2. kvartal 2020. Genopretningen forsinkes derfor til anden halvdel af året, hvilket giver anledning til betydelige forstyrrelser i de globale forsyningskæder. Dette står i kontrast til basisscenariet for Kina, hvor det antages, at udbruddet når sit højeste i 1. kvartal 2020, således at nedgangen i den økonomiske vækst er koncentreret i 1. kvartal 2020, og at økonomien styrkes fra og med 2. kvartal. Scenariet indebærer også betydelig mindre import end antaget i basisscenariet for 1. kvartal 2020. Desuden førte forstyrrelser i forsyningskæderne til et yderligere udbudsstød i Kina, som øger den samlede stigning i forbrugerprisindekset. Det antages også, at den langvarige indsats for at inddæmme epidemien har negative virkninger på tilliden, øger usikkerheden og fører til en stigning i risikopræmierne i Kina. Overordnet set indebærer de svagere samlede udsigter for Kina og andre globale økonomier en lavere udenlandsk efterspørgsel i euroområdet (0,3 pct. lavere i 2020) og lavere oliepriser (14 pct. lavere).

I begge scenarier antages spredningen af covid-19 i euroområdet desuden at tage betydeligt til. For at tage højde for dette antages en række specifikke negative stød for euroområdet. De finansielle markeder reagerer negativt på forværringen af situationen. Dette forårsager en brat stigning i risikopræmierne (med 20 basispoint), hvilket påvirker finansieringsforholdene for virksomheder og husholdninger negativt. Et stød på udbudssiden afspejler potentielle forstyrrelser i forsyningskæderne. Der er desuden blevet anvendt stød for at afspejle den negative effekt af covid-19-udbruddet på euroområdets beskæftigelse, turisme og rejseudgifter og på forbruget af transporttjenester samt tjenester i forbindelse med fritid og kultur.

I det hårde scenario lægges yderligere finansielle stød til sammen med et yderligere fald i olieprisen. Det hårde scenario omfatter de samme stød som det milde scenario, men suppleres med en yderligere udvidelse i kreditspændene (med 80 basispoint i 2020), et fald på 10 pct. i både aktiekurserne og boligformuen og et yderligere fald i oliepriserne (med 20 pct.).

Sammenlignet med fremskrivningerne fra marts 2020 vil den negative effekt på euroområdets BNP-vækst i det milde scenario være på mellem 0,6 procentpoint og 0,8 procentpoint i 2020. Effekten på inflationen vil være ca. 0,2 procentpoint lavere, da nedadrettede virkninger, som primært skyldes fald i oliepriserne, delvis udlignes af den opadrettede effekt af stød på udbudssiden.

Sammenlignet med fremskrivningerne fra marts 2020 vil den negative effekt på BNP-væksten i euroområdet i det hårde scenario være mellem 0,8 procentpoint og 1,4 procentpoint i 2020, mens inflationen vil være mellem 0,4 procentpoint og 0,8 procentpoint lavere samme år. Den yderligere svækkelse af den realøkonomiske aktivitet i dette scenario skyldes primært den kraftige udvidelse af kreditspændene og nedgangen i den finansielle formue. Mens den finansielle stress, som formodes at være øget, kun har en marginal indvirkning på inflationen, afspejler faldet i inflationen stort set det kraftige permanente fald i olieprisen.

Det skal bemærkes, at penge- og finanspolitikken ikke reagerer i begge disse scenarier. Hvis sådanne politiske reaktioner blev medtaget, kunne det afbøde virkningerne i begge scenarier betydeligt.

2 Priser og omkostninger

HICP-inflationen forventes at falde en smule fra 1,2 pct. i 2019 til 1,1 pct. i 2020, hvilket afspejler de afdæmpende virkninger af energipriserne, og derefter gradvis at stige til 1,6 pct. i 2022 (se figur 2). Den svagere samlede inflation i 2020 sammenlignet med 2019 afspejler et markant fald i HICP-energipriserne på grund af den svage udvikling i oliepriserne (op til skæringsdatoen for de tekniske antagelser), hvilket til dels skyldes covid-19-udbruddet. HICP-energiinflationen forventes at forblive negativ i løbet af hele året og først blive positiv i 2. kvartal 2021, efterhånden som kurven for olieprisfutures bliver fladere, og også i betragtning af visse opadrettede virkninger af stigninger i energirelaterede indirekte skatter. Mens effekten af de svagere udsigter for efterspørgslen i forbindelse med covid-19-udbruddet også bør lægge et nedadrettet pres på priserne ekskl. energi, forventes dette stort set at blive opvejet af opadrettede virkninger i forbindelse med leveringsafbrydelser. Udviklingen i råvarepriser på fødevarer antages fortsat at bidrage til HICP-fødevareinflationen, men effekten falder gradvis i løbet af fremskrivningsperioden, hvilket indebærer et marginalt fald i HICP-fødevareinflationen fra midten af 2020. HICP-inflationen ekskl. energi og fødevarer forventes at holde sig omkring 1,2-1,3 pct. i løbet af 2020 og gradvis at stige til 1,4 pct. i 2021 og 1,5 pct. i 2022. Inden for euroområdet forventes den ventede genopretning af aktiviteten at understøtte stigningen i HICP-inflationen ekskl. energi og fødevarer i løbet af fremskrivningsperioden. Stigningen i denne inflation vil også blive understøttet af en relativt robust lønvækst og en stigning i avancerne. Hvad angår forholdene uden for euroområdet, bør stigende råvarepriser, ekskl. energi, og importpriser bidrage til den forventede stigning i HICP-inflationen ekskl. energi og fødevarer i løbet af fremskrivningsperioden.

Figur 2

HICP for euroområdet

(ændringer i pct. år til år)

Anm.: Intervallerne omkring de centrale fremskrivninger er baserede på forskellen mellem den egentlige udvikling og tidligere fremskrivninger, der er blevet udarbejdet over en årrække. Intervallernes bredde er to gange den gennemsnitlige absolutte værdi af disse forskelle. Metoden, som er anvendt til at beregne intervallerne, og som indbefatter en korrektion for ekstraordinære begivenheder, er beskrevet i "New procedure for constructing Eurosystem and ECB staff projection ranges", ECB, december 2009, der findes på ECB’s websted.

Væksten i lønsum pr. ansat ventes at aftage i 2020 og at stige i 2021 og 2022, efterhånden som aktiviteten tager til og arbejdsmarkederne fortsat er stramme. Væksten i lønsum pr. ansat blev dæmpet i 2019 af effekten af omlægningen af en skattegodtgørelse i Frankrig (CICE[6]) til en permanent nedsættelse af arbejdsgivernes sociale bidrag. Nedgangen i den økonomiske aktivitet bidrog også til svækkelsen af væksten i lønsum pr. ansat i løbet af 2019. Mens den svagere økonomiske udvikling ser ud til fortsat at have en negativ indvirkning på væksten i lønsum pr. ansat i 2020, forventes genopretningen af den økonomiske aktivitet og de fortsat stramme arbejdsmarkeder at bidrage til en højere lønsum pr. ansat i 2021 og 2022.

Væksten i enhedslønomkostningerne ventes at aftage indtil begyndelsen af 2021 og at blive styrket en smule i resten af fremskrivningsperioden. Faldet i væksten i enhedslønomkostningerne indtil begyndelsen af 2021 forklares ved svækkelsen af væksten i lønsum pr. ansat kombineret med den forventede styrkelse af væksten i arbejdskraftproduktiviteten, efterhånden som BNP-væksten gradvis styrkes. Derefter vil den stort set flade profil i væksten i arbejdsproduktiviteten sammen med de forventede stigninger i aflønningen pr. ansat indebære en lille stigning i væksten i enhedslønomkostninger i løbet af 2021 og 2022.

Efter at være blevet presset de seneste to år forventes avancerne at stige en smule i 2021 og 2022. Konjunkturnedgangen i den økonomiske aktivitet, stigningen i lønvæksten og den kraftigere udvikling i oliepriserne i 2018 har påvirket udviklingen af avancerne negativt de seneste to år. Forbedringer i den indenlandske og udenlandske efterspørgsel forventes at understøtte avancerne i 2021 og 2022.

Det eksterne prispres forventes at være svagt i 2020, hvorefter det styrkes. Dette udviklingsforløb i importpriserne påvirkes kraftigt af udviklingen i oliepriserne, hvor den nedadrettede udvikling i kurven for olieprisfutures indebærer større negative vækstrater i 2020, men mindre negative vækstrater i 2021 og 2022. Den positive importprisinflation i løbet af fremskrivningsperioden afspejler også opadrettede prispres fra både råvarepriser ekskl. olie og den underliggende globale prisudvikling mere generelt.

Sammenlignet med december 2019-fremskrivningerne er udsigterne for HICP-inflationen ikke justeret i fremskrivningsperioden. De nedadrettede virkninger for den samlede inflation i 2020 som følge af antagelserne om lavere oliepriser opvejes stort set af antagelserne om højere råvarepriser på fødevarer. HICP-inflationen ekskl. energi og fødevarer er stort set uændret i 2020, da effekten af en svagere efterspørgsel stort set opvejes af visse forventede opadrettede virkninger på priserne som følge af forstyrrelser på udbudssiden fra spredningen af covid-19. For resten af fremskrivningsperioden er inflationen ikke justeret.

3 Finanspolitiske udsigter

Finanspolitikken i euroområdet[7] forventes at blive ekspansiv i 2020-21 og stort set neutral i 2022. Den ventede lempelse af finanspolitikken i 2020-21 skyldes hovedsagelig højere udgifter, navnlig overførsler, samt nedsættelser af direkte skatter og sociale bidrag. I 2022 forventes finanspolitikken at være stort set neutral. Sammenlignet med fremskrivningerne fra december 2019 forventes finanspolitikken at være marginalt mere ekspansiv i 2020 og 2021.[8]

Euroområdets budgetsaldo ventes at falde støt i perioden 2020-21 og at stabilisere sig i 2022, mens gældskvoten fortsat vil falde. Faldet i budgetsaldoen skyldes den ekspansive finanspolitik. Det opvejes delvis af lavere renteudgifter, mens det positive bidrag fra den cykliske komponent til budgetsaldoen falder i 2020-21. Den gunstige udvikling i den offentlige gældskvote i løbet af fremskrivningsperioden skyldes det positive forhold mellem renter og vækst. Derimod forsvinder støtten fra den primære saldo i 2021-22, hvor den forventes at blive negativ.

De finanspolitiske fremskrivninger fra marts 2020 viser større budgetunderskud i 2020-22 end de tilsvarende fremskrivninger fra december 2019. Mens vurderingen af budgetsaldoen for 2019 forbliver uændret, forventes saldoen for perioden 2020-22 at blive mærkbart lavere, end det fremgik af fremskrivningerne fra december 2019, som følge af et kraftigere fald i den primære saldo. Fra et anslået overskud på 0,9 pct. af BNP for 2019 ventes euroområdets primære saldo at vise et lille underskud i 2021 og 2022, mens der i de foregående fremskrivninger stadig var et lille overskud indtil udgangen af fremskrivningsperioden. Denne justering skyldes både en politik, der er lidt mere ekspansiv, og en forværring af den cykliske komponent. Gældskvoten forventes at blive højere end i fremskrivningerne fra december 2019, også på grund af den lavere primære saldo.

Boks 4

Prognoser udarbejdet af andre institutioner

En række internationale organisationer og private institutioner udarbejder prognoser for euroområdet. Disse prognoser kan imidlertid ikke sammenlignes direkte, hverken indbyrdes eller med ECB's stabs makroøkonomiske fremskrivninger, idet de er afsluttet på forskellige tidspunkter. De er også baseret på forskellige antagelser om den sandsynlige spredning af covid-19-virussen. Disse fremskrivninger anvender desuden forskellige (delvis uspecificerede) metoder til at udlede antagelser om budgetvariabler samt finansielle og eksterne variabler, herunder priser på olie og andre råvarer. Endelig anvendes forskellige metoder til at korrigere for antal arbejdsdage i de forskellige prognoser (se tabellen).

Stabens fremskrivninger af væksten i realt BNP og HICP-inflationen ligger stort set inden for de intervaller, der fremgår af prognoser fra andre institutioner og den private sektor. Fremskrivningerne af vækst og inflation i 2020 er lavere end i andre prognoser, med undtagelse af OECD's, som er den eneste institution, der har offentliggjort en opdatering (for væksten i realt BNP) efter covid-19-udbruddet i Italien (2. marts).

Sammenligning af de seneste prognoser for væksten i realt BNP og HICP-inflationen i euroområdet

(årlige ændringer i procent)

Kilder: OECD Economic Outlook, november 2019 for HICP og marts 2020 for BNP; MJEconomics for the Euro Zone Barometer, februar 2020; Consensus Economics Forecasts, februar 2020; Europa-Kommissionens økonomiske vinterprognose 2020; ECB's Survey of Professional Forecasters, 1. kvartal 2020; IMF World Economic Outlook, oktober 2019 for HICP og januar 2020 for BNP.

Anm.: Både de makroøkonomiske fremskrivninger udarbejdet af ECB's stab og OECD's prognoser opgiver årlige vækstrater, der er korrigeret for antal arbejdsdage pr. år, hvilket ikke gælder de årlige vækstrater, som opgives af Europa-Kommissionen og IMF. I andre prognoser bliver det ikke præciseret, om de opgivne data er korrigeret for antal arbejdsdage.

© Den Europæiske Centralbank, 2020

Postadresse 60640 Frankfurt am Main, Tyskland

Telefon +49 69 1344 0

Websted www.ecb.europa.eu

Alle rettigheder forbeholdt. Kopiering til uddannelsesformål eller i ikke-kommercielt øjemed er tilladt, såfremt kilden angives.

For så vidt angår specifik terminologi henvises til ECB glossary (findes kun på engelsk).

HTML ISSN 2529-4423, QB-CE-20-001-DA-Q

- Skæringsdatoen for de tekniske antagelser om fx oliepriser og valutakurser var 18. februar 2020 (se boks 1). De makroøkonomiske fremskrivninger for euroområdet blev afsluttet 28. februar 2020.De aktuelle makroøkonomiske fremskrivninger dækker perioden 2020-22. Ved fortolkningen af dem bør der tages højde for, at en så langvarig fremskrivningsperiode er forbundet med meget stor usikkerhed. Se artiklen "An assessment of Eurosystem staff macroeconomic projections" i ECB Månedsoversigt for maj 2013. På adressen http://www.ecb.europa.eu/pub/projections/html/index.en.html findes de data, der ligger til grund for udvalgte tabeller og figurer, i et tilgængeligt format.

- Antagelsen om den nominelle 10-årige statsobligationsrente i euroområdet er baseret på den vægtede gennemsnitlige rente på landenes 10-årige benchmarkobligation, vægtet i forhold til årlige BNP-tal og forlænget med terminsudviklingen, som udledes af ECB's 10-årige par-rente fra rentekurven for alle obligationer i euroområdet, hvor den indledende forskel mellem de to serier er holdt konstant i fremskrivningsperioden. Spændene mellem landespecifikke statsobligationsrenter og det tilsvarende euroområdegennemsnit antages at være konstant i fremskrivningsperioden.

- Se fx IRC Trade Task Force, "Understanding the weakness in global trade – What is the new normal?", Occasional Paper Series, nr. 178, ECB, september 2016.

- Gennemsnittet mellem 1999 og 2007.

- Se Coenen, G et al. "The New Area-Wide Model II: an extended version of the ECB's micro-founded model for forecasting and policy analysis with a financial sector", ECB Working Paper nr. 2200, november 2018 og Angelini, E. et al. "Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area", ECB Working Paper nr. 2315, september 2019.

- Da det CICE-relaterede fald i lønsum pr. ansat og enhedslønomkostningerne stort set opvejes af en tilsvarende stigning i avancerne, forventes effekten på prisfastsættelsen at blive begrænset.

- Finanspolitikken måles som ændringen i den konjunkturkorrigerede primære saldo fratrukket offentlig støtte til den finansielle sektor.

- De finanspolitiske antagelser, der er indarbejdet i fremskrivningerne fra marts 2020, omfatter ikke foranstaltninger som reaktion på det udbrud af covid-19, som der er blevet meldt om i Italien og flere andre lande i euroområdet siden 28. februar.

- 12 March 2020