A presente tradução para português do Relatório de Convergência do BCE de 2020 inclui apenas os seguintes capítulos: Introdução, Enquadramento para análise, Estado da convergência económica e Sumários por país. Para mais informações, consultar a versão completa em língua inglesa.

1 Introdução

Desde 1 de janeiro de 1999, o euro foi introduzido em 19 Estados‑Membros da União Europeia (UE). O relatório do Banco Central Europeu (BCE) avalia sete dos oito países da UE que ainda não adotaram a moeda única. Um dos oito países, a Dinamarca, notificou o Conselho da União Europeia (Conselho da UE) da sua intenção de não participar na Terceira Fase da União Económica e Monetária (UEM)[1]. Consequentemente, apenas será necessário apresentar relatórios de convergência para a Dinamarca se este país o solicitar. Dado não se ter verificado tal pedido, o Relatório de Convergência do BCE de 2020 avalia os seguintes países: Bulgária, República Checa, Croácia, Hungria, Polónia, Roménia e Suécia. Estes sete países estão obrigados a adotar o euro ao abrigo do Tratado sobre o Funcionamento da União Europeia (doravante “Tratado”)[2], devendo, para o efeito, esforçar‑se por cumprir todos os critérios de convergência.

Na elaboração do seu relatório, o BCE cumpre o requisito previsto no artigo 140.º do Tratado. Segundo o artigo 140.º, o BCE e a Comissão Europeia devem apresentar relatórios ao Conselho da UE, pelo menos de dois em dois anos ou a pedido de um Estado‑Membro da UE que beneficie de uma derrogação, sobre os progressos alcançados pelos Estados‑Membros que beneficiam de uma derrogação no cumprimento das suas obrigações relativas à realização da UEM. Os sete países em análise no relatório foram examinados no contexto do ciclo regular de dois anos. A Comissão Europeia preparou igualmente um relatório e ambos os relatórios serão apresentados ao Conselho da UE em paralelo.

No seu relatório, o BCE utiliza o enquadramento aplicado nos anteriores relatórios de convergência. Analisa se, nos sete países em causa, foi alcançado um elevado grau de convergência económica sustentável, se a legislação nacional é compatível com os Tratados e os Estatutos do Sistema Europeu de Bancos Centrais e do Banco Central Europeu (a seguir “Estatutos”) e se são observadas as disposições estatutárias com vista à participação plena do respetivo banco central nacional (BCN) no Eurosistema.

A análise do processo de convergência económica depende muito da qualidade e integridade das estatísticas subjacentes. A compilação e o reporte de informação estatística, em particular de estatísticas das finanças públicas, não podem estar sujeitos a interferência ou considerações políticas. Os Estados‑Membros da UE foram convidados a considerar a qualidade e a integridade das suas estatísticas como uma questão de elevada prioridade, a assegurar um sistema adequado de controlo interno e externo aquando da compilação dessas estatísticas e a aplicar padrões mínimos no domínio das estatísticas. Tais padrões são da maior importância para reforçar a independência, integridade e responsabilização dos institutos nacionais de estatística e para apoiar a confiança na qualidade das estatísticas das finanças públicas (ver o capítulo 6 da versão completa, em língua inglesa, do relatório).

Convém também relembrar que, desde 4 de novembro de 2014[3], um país cuja derrogação seja revogada aderirá ao Mecanismo Único de Supervisão (MUS), o mais tardar, na data em que adotar o euro. A partir dessa data, todos os direitos e obrigações associados ao MUS ser‑lhe‑ão aplicáveis. Reveste‑se, portanto, da maior importância proceder aos preparativos necessários. Mais especificamente, o sistema bancário de qualquer Estado‑Membro que adira à área do euro e, por conseguinte, ao MUS, será objeto de uma avaliação completa[4].

O relatório, na sua versão completa em língua inglesa, encontra‑se estruturado da seguinte forma: o capítulo 2 descreve o enquadramento utilizado para a análise da convergência económica e legal; o capítulo 3 fornece uma análise horizontal dos aspetos fundamentais da convergência económica; o capítulo 4 consiste nos sumários por país, incidindo sobre os principais resultados da análise da convergência económica e legal; o capítulo 5 avalia em mais pormenor o estado da convergência económica em cada um dos sete Estados‑Membros da UE analisados; o capítulo 6 apresenta uma panorâmica geral dos indicadores de convergência e da metodologia estatística utilizada na sua compilação. Por último, o capítulo 7 examina a compatibilidade da legislação nacional, incluindo dos estatutos do BCN, dos Estados‑Membros analisados com os artigos 130.º e 131.º do Tratado.

2 Enquadramento para análise

2.1 Convergência económica

O BCE utiliza um enquadramento comum na análise do estado da convergência económica nos Estados‑Membros da UE que pretendem adotar o euro. Este enquadramento comum, que foi aplicado de forma consistente em todos os relatórios de convergência elaborados pelo Instituto Monetário Europeu (IME) e pelo BCE, tem por base, em primeiro lugar, as disposições do Tratado e a sua aplicação pelo BCE no que se refere à evolução dos preços, dos saldos orçamentais e dos rácios da dívida, das taxas de câmbio e das taxas de juro de longo prazo, bem como outros fatores relevantes para a integração e a convergência económicas. Em segundo lugar, baseia‑se numa série de indicadores económicos adicionais, retrospetivos e prospetivos, considerados úteis para uma análise mais aprofundada da sustentabilidade da convergência. A análise do Estado‑Membro em causa assente em todos estes fatores é importante para assegurar que a sua integração na área do euro se realize sem grandes dificuldades. As caixas 1 a 5 desta secção descrevem as disposições legais e fornecem informação sobre a metodologia utilizada pelo BCE na aplicação dessas disposições.

O Relatório de Convergência do BCE de 2020 tem em conta os princípios estabelecidos em relatórios anteriores publicados pelo BCE (e, antes deste, pelo IME), com vista a garantir a continuidade e um tratamento equitativo. Mais especificamente, o BCE recorre a diversos princípios orientadores na aplicação dos critérios de convergência. Primeiro, cada critério é interpretado e aplicado de forma estrita. Este princípio é justificado pelo facto de o objetivo principal dos critérios consistir em assegurar que apenas os Estados‑Membros com uma situação económica compatível com a manutenção da estabilidade de preços e com a coesão da área do euro possam nela participar. Segundo, os critérios de convergência constituem um conjunto coerente e integrado, devendo ser cumpridos na sua totalidade, sendo que o Tratado enumera os critérios numa base de igualdade, não sugerindo uma hierarquia. Terceiro, o seu cumprimento deve ser avaliado a partir de dados observados. Quarto, a sua aplicação deve ser consistente, transparente e simples. Além disso, a sustentabilidade é um fator essencial na avaliação do cumprimento dos critérios de convergência, visto que a convergência tem de ser alcançada de forma duradoura e não apenas num dado momento. Por esta razão, nas análises por país, é examinada a sustentabilidade da convergência.

Para o efeito, a evolução económica dos países em questão é analisada retrospetivamente, cobrindo, em princípio, os últimos dez anos. Tal ajuda a determinar até que ponto os progressos em curso resultam de verdadeiros ajustamentos estruturais, o que, por sua vez, possibilita uma melhor avaliação da sustentabilidade da convergência económica.

Além disso e na medida do adequado, é adotada uma perspetiva prospetiva. Neste contexto, ressalta‑se, em particular, o facto de a sustentabilidade de uma evolução económica favorável depender, de forma crítica, de respostas de política apropriadas e duradouras a desafios atuais e futuros. Uma governação forte, instituições sólidas e finanças públicas sustentáveis são também cruciais para apoiar um crescimento sustentável do produto no médio a longo prazo. De um modo geral, é realçado que assegurar a sustentabilidade da convergência económica implica a consecução de uma posição inicial forte, a existência de instituições sólidas e a prossecução de políticas adequadas após a adoção do euro.

O enquadramento comum é aplicado individualmente aos sete Estados‑Membros da UE objeto do relatório. As análises do desempenho de cada Estado‑Membro devem ser consideradas numa base individual, em conformidade com o estipulado no artigo 140.º do Tratado.

A data de fecho das estatísticas incluídas no relatório foi 7 de maio de 2020. Os dados estatísticos utilizados na aplicação dos critérios de convergência foram fornecidos pela Comissão Europeia (ver o capítulo 6 e os quadros e gráficos da versão completa, em língua inglesa, do relatório), em cooperação com o BCE no caso das taxas de câmbio e das taxas de juro de longo prazo. Em acordo com a Comissão Europeia, o período de referência para o critério da estabilidade de preços é de abril de 2019 a março de 2020. De igual forma, o período de referência para o critério das taxas de juro de longo prazo é também de abril de 2019 a março de 2020. Para as taxas de câmbio, o período de referência é de 1 de abril de 2018 a 31 de março de 2020. Os dados históricos respeitantes às posições orçamentais abrangem o período até 2019. São também levadas em conta previsões de várias fontes, bem como o programa de convergência mais recente do Estado‑Membro em causa e outras informações relevantes para uma análise prospetiva da sustentabilidade da convergência. As previsões económicas da primavera de 2020[5] e o relatório sobre o mecanismo de alerta de 2020 da Comissão Europeia, tomados também em consideração no relatório do BCE, foram publicados, respetivamente, em 6 de maio de 2020 e 17 de dezembro de 2019. O Relatório de Convergência do BCE de 2020 foi adotado pelo Conselho Geral do BCE em 4 de junho de 2020.

O Relatório de Convergência do BCE considera o impacto da pandemia de coronavírus (COVID‑19) na análise da convergência apenas de forma muita limitada. Em virtude de ser ainda demasiado cedo para tirar conclusões sólidas sobre o modo como as trajetórias de convergência serão afetadas e se esse efeito se materializará de forma simétrica ou assimétrica nos países relevantes, uma análise detalhada será efetuada no próximo relatório de convergência. Tendo em conta a pandemia de COVID‑19, a análise prospetiva da convergência está envolta em elevada incerteza e o pleno impacto da pandemia apenas pode ser avaliado posteriormente. A maioria dos Estados‑Membros da UE introduziu medidas de contenção para reduzir o número de infeções, tendo implementado também medidas especiais de política orçamental, macroprudencial, monetária e de supervisão para mitigar o impacto económico. As implicações para os dados estatísticos ainda não são totalmente conhecidas na presente fase e a incerteza acrescida diz respeito a todos os critérios de convergência. Relativamente ao critério da estabilidade de preços, a incerteza quanto à evolução da inflação nos próximos meses é elevada. Em particular, a contração económica resultante da pandemia de COVID‑19 poderá ser mais prolongada ou a recuperação mais rápida do que o previamente esperado. Uma incerteza considerável rodeia o equilíbrio de riscos entre as pressões em sentido descendente sobre a inflação associadas a uma procura mais fraca e as pressões em sentido ascendente relacionadas com perturbações do lado da oferta. Quanto ao critério orçamental, a pandemia de COVID‑19 influencia as perspetivas para as finanças públicas, ao passo que os principais indicadores orçamentais de 2010 a 2019 não são afetados. No que respeita às perspetivas orçamentais, a análise do BCE baseia‑se maioritariamente nas previsões económicas da primavera de 2020 da Comissão Europeia que, relativamente a todos os países em análise, apontam para uma deterioração substancial do saldo das administrações públicas, decorrente da deterioração acentuada da atividade económica e das medidas orçamentais implementadas para mitigar a crise. No entanto, em virtude dos elevados níveis de incerteza subjacentes, não são abrangidas as potenciais implicações da pandemia de COVID‑19 na sustentabilidade das posições orçamentais a médio e longo prazo para lá do seu impacto nas previsões mais recentes. A análise do BCE baseia‑se, em particular, no relatório relativo à sustentabilidade da dívida (“Debt Sustainability Monitor 2019”, Institutional Paper 120) publicado pela Comissão antes da pandemia de COVID‑19. A volatilidade da taxa de câmbio e as pressões de depreciação das moedas nacionais face ao euro aumentaram após a emergência da COVID‑19. Com vista a limitar distorções na análise global da convergência, o período em análise relativo à evolução da taxa de câmbio termina em março de 2020. No que respeita à evolução das taxas de juro de longo prazo, o mês de abril de 2020 foi excluído da análise devido ao impacto da pandemia de COVID‑19 nos mercados financeiros. Os níveis extremos de incerteza e volatilidade nos mercados financeiros podem enevoar o teor da informação sobre a evolução dos mercados financeiros e, consequentemente, introduzir potenciais distorções na análise global dos processos de convergência de cada país. Em suma, só em retrospetiva será possível efetuar uma avaliação adequada do impacto económico da pandemia na análise da convergência.

No que se refere à evolução dos preços, as disposições legais e a sua aplicação pelo BCE são apresentadas na caixa 1.

Caixa 1 Evolução dos preços

1. Disposições do Tratado

No artigo 140.º, n.º 1, primeiro travessão, do Tratado, estabelece‑se que o relatório de convergência analisará a realização de um elevado grau de convergência sustentada, com base na observância, por cada Estado‑Membro, do seguinte critério:

a realização de um elevado grau de estabilidade de preços, que será expresso por uma taxa de inflação que esteja próxima da taxa, no máximo, dos três Estados‑Membros com melhores resultados em termos de estabilidade de preços.

O artigo 1.º do Protocolo (n.º 13) relativo aos critérios de convergência determina que:

Por critério da estabilidade de preços, a que se refere o artigo 140.º, n.º 1, primeiro travessão, do Tratado, entende‑se que cada Estado‑Membro deve registar uma estabilidade de preços sustentável e, no ano que antecede a análise, uma taxa média de inflação que não exceda em mais de 1½ pontos percentuais a verificada, no máximo, nos três Estados‑Membros com melhores resultados em termos de estabilidade de preços. A inflação será calculada com base no índice de preços no consumidor numa base comparável, tomando em consideração as diferenças nas definições nacionais.

2. Aplicação das disposições do Tratado

No seu relatório de convergência, o BCE aplica as disposições do Tratado da seguinte forma.

Em primeiro lugar, no que se refere a uma “taxa média de inflação no ano que antecede a análise”, a taxa de inflação foi calculada com base na variação da média de 12 meses para o Índice Harmonizado de Preços no Consumidor (IHPC) no período de referência de abril de 2019 a março de 2020, em comparação com a média de 12 meses anterior.

Em segundo lugar, o conceito de “no máximo, nos três Estados‑Membros com melhores resultados em termos de estabilidade de preços”, utilizado na definição do valor de referência, foi aplicado recorrendo à média aritmética não ponderada das taxas de inflação nos três seguintes Estados‑Membros: Portugal (0,2%), Chipre (0,4%) e Itália (0,4%). Como resultado, adicionando 1½ pontos percentuais à taxa média, o valor de referência corresponde a 1,8%. Importa sublinhar que, em conformidade com o Tratado, o desempenho de um país no tocante à inflação é analisado em termos relativos, ou seja, face ao nível dos restantes Estados‑Membros. Assim, o critério da estabilidade de preços tem em conta o facto de choques comuns (decorrentes, por exemplo, dos preços mundiais das matérias‑primas) poderem desviar temporariamente as taxas de inflação dos objetivos dos bancos centrais.

Nos últimos cinco relatórios, foi utilizado o conceito de “exceção” para lidar de forma apropriada com potenciais distorções significativas na evolução da inflação de cada país. Um Estado‑Membro é considerado “exceção” quando se verificam duas condições: primeiro, se a respetiva taxa de inflação média de 12 meses for significativamente inferior às taxas comparáveis de outros Estados‑Membros e, segundo, se a evolução dos preços nesse Estado‑Membro tiver sido fortemente afetada por fatores excecionais. No relatório do presente ano, nenhum dos Estados‑Membros com as taxas de inflação mais baixas foi considerado “exceção”.

A inflação foi medida com base no IHPC, o qual foi desenvolvido para efeitos de avaliação da convergência em termos de estabilidade de preços numa base comparável (ver a secção 2 do capítulo 6 da versão completa, em língua inglesa, do relatório).

A taxa média da inflação medida pelo IHPC registada durante o período de referência de 12 meses, de abril de 2019 a março de 2020, é analisada à luz do desempenho da economia desse país, em termos de estabilidade de preços, nos últimos dez anos. Tal permite uma análise mais pormenorizada da sustentabilidade da evolução dos preços no país analisado. Nessa medida, é dada especial atenção tanto à orientação da política monetária – avaliando, em particular, se o objetivo das autoridades monetárias se centrou sobretudo em alcançar e manter a estabilidade de preços –, como ao contributo de outras áreas de política económica para esse objetivo. Além disso, são tomadas em consideração as implicações do enquadramento macroeconómico na consecução da estabilidade de preços. A evolução dos preços é analisada à luz das condições da oferta e da procura, com destaque para fatores como os custos unitários do trabalho e os preços das importações. Por último, são consideradas as tendências de outros índices de preços pertinentes. Em termos prospetivos, é feita uma análise da evolução da inflação nos próximos anos, incluindo previsões de importantes organizações internacionais e participantes no mercado. São ainda debatidos aspetos institucionais e estruturais relevantes para a manutenção de um enquadramento conducente à estabilidade de preços após a adoção do euro.

Relativamente à evolução orçamental, as disposições legais e a sua aplicação pelo BCE, bem como as questões processuais, são apresentadas na caixa 2.

Caixa 2 Evolução orçamental

1. Disposições do Tratado e outras disposições legais

No artigo 140.º, n.º 1, segundo travessão, do Tratado, estabelece‑se que o relatório de convergência analisará a realização de um elevado grau de convergência sustentada, com base na observância, por cada Estado‑Membro, do seguinte critério:

a sustentabilidade das finanças públicas, que será traduzida pelo facto de o Estado‑Membro ter alcançado uma situação orçamental sem défice excessivo, determinado nos termos do artigo 126.º, n.º 6.

O artigo 2.º do Protocolo (n.º 13) relativo aos critérios de convergência determina que:

Por critério de situação orçamental, a que se refere o artigo 140.º, n.º 1, segundo travessão, do Tratado, entende‑se que, aquando da análise, o Estado‑Membro em causa não é objeto de uma decisão do Conselho da UE, ao abrigo do disposto no artigo 126.º, n.º 6, do Tratado, que declare verificada a existência de um défice excessivo nesse Estado‑Membro.

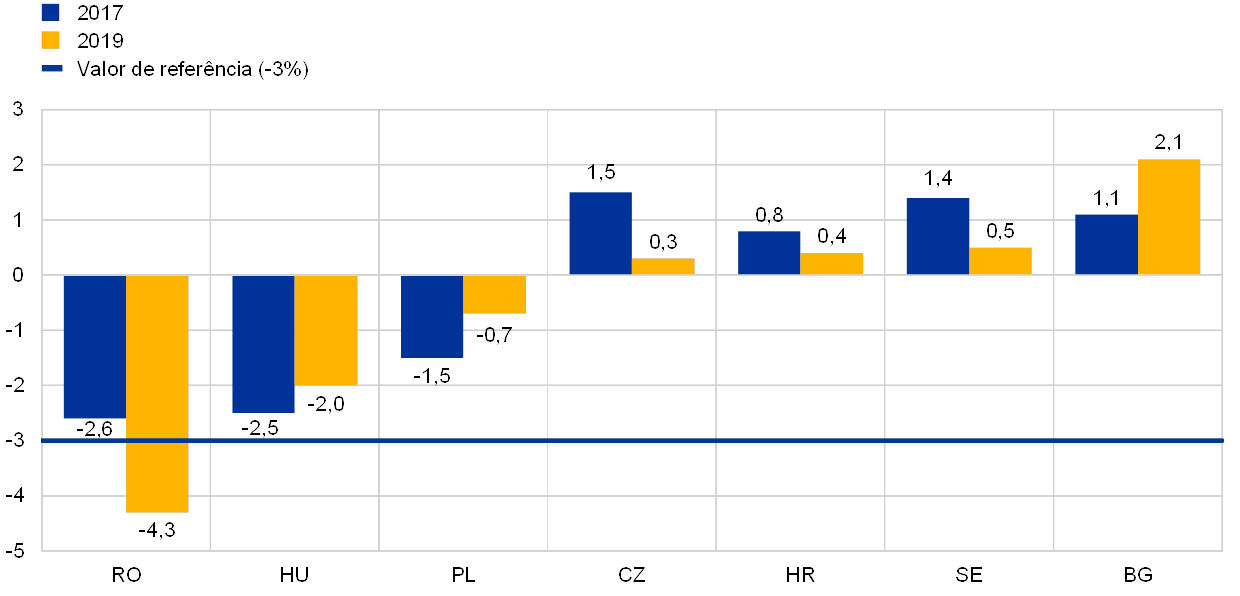

O artigo 126.º estabelece o procedimento relativo aos défices excessivos. Nos termos do disposto no artigo 126.º, n.º 2 e n.º 3, a Comissão Europeia preparará um relatório se um Estado‑Membro não cumprir os requisitos de disciplina orçamental, em particular se:

- o rácio entre o défice orçamental programado ou verificado e o produto interno bruto (PIB) exceder um valor de referência (fixado em 3% do PIB no Protocolo (n.º 12) sobre o procedimento relativo aos défices excessivos), exceto:

- se esse rácio tiver baixado de forma substancial e contínua e tiver atingido um nível próximo do valor de referência; ou, em alternativa,

- se o excesso em relação ao valor de referência for meramente excecional e temporário e se o rácio permanecer próximo do valor de referência;

- o rácio entre a dívida pública e o PIB exceder um valor de referência (fixado em 60% do PIB no Protocolo (n.º 12) sobre o procedimento relativo aos défices excessivos), exceto se esse rácio estiver a diminuir significativamente e a aproximar‑se, de modo satisfatório, do valor de referência.

Além disso, o relatório preparado pela Comissão Europeia tem de tomar em conta se o défice orçamental excede as despesas públicas de investimento e todos os outros fatores pertinentes, incluindo a situação económica e orçamental a médio prazo desse Estado‑Membro. A Comissão pode ainda preparar um relatório se, apesar de os requisitos estarem a ser cumpridos de acordo com os critérios enunciados, for de opinião de que existe um risco de défice excessivo em determinado Estado‑Membro. O Comité Económico e Financeiro formula um parecer sobre o relatório da Comissão. Por último, nos termos do artigo 126.º, n.º 6, o Conselho da UE, sob recomendação da Comissão e tendo considerado todas as observações que o Estado‑Membro interessado possa pretender fazer, decide, deliberando por maioria qualificada e excluindo o Estado‑Membro em questão, depois de ter avaliado globalmente a situação, se existe um défice excessivo num Estado‑Membro.

As disposições do Tratado consagradas no artigo 126.º são clarificadas pelo Regulamento (CE) n.º 1467/97[6], alterado pelo Regulamento (UE) n.º 1177/2011[7], que entre outros aspetos:

- confirma a relação de igualdade entre o critério da dívida e o critério do défice, tornando o primeiro operacional e prevendo um período de transição de três anos para os Estados‑Membros que saiam de procedimentos por défice excessivo abertos antes de 2011. O artigo 2.º, n.º 1‑A, do referido regulamento estabelece que, quando exceder o valor de referência, o rácio da dívida pública em relação ao PIB será considerado como estando em diminuição significativa e a aproximar‑se, de forma satisfatória, do valor de referência, se, nos três anos anteriores, o diferencial relativamente ao valor de referência tiver diminuído a uma média de um vigésimo por ano como padrão de referência, com base nas variações verificadas durante os últimos três anos, para os quais estejam disponíveis dados. Considera‑se também cumprido o requisito do critério da dívida, se as previsões orçamentais fornecidas pela Comissão Europeia indicarem que a necessária redução do diferencial irá ocorrer num período determinado de três anos. Na aplicação do valor de referência para o ajustamento da dívida, deve ser tida em conta a influência do ciclo económico no ritmo de redução da dívida;

- pormenoriza os fatores pertinentes que a Comissão terá em consideração para efeitos da preparação do relatório previsto no artigo 126.º, n.º 3, do Tratado. Mais importante ainda, especifica um conjunto de fatores considerados relevantes na avaliação da evolução da situação económica e das posições orçamental e da dívida pública no médio prazo (ver o artigo 2.º, n.º 3, do regulamento e os pormenores, a seguir fornecidos, referentes à consequente análise realizada pelo BCE).

Acresce que o Tratado sobre Estabilidade, Coordenação e Governação na União Económica e Monetária (TECG), que tem por base as disposições do Pacto de Estabilidade e Crescimento (PEC) reforçado, entrou em vigor em 1 de janeiro de 2013[8]. O título III (relativo ao pacto orçamental) estabelece, entre outros aspetos, uma regra de equilíbrio orçamental vinculativa, com vista a assegurar que a situação orçamental das administrações públicas seja equilibrada ou excedentária. Considera‑se que é respeitada esta regra se o saldo estrutural anual das administrações públicas tiver atingido o objetivo de médio prazo específico do país e não exceder um défice – em termos estruturais – de 0,5% do PIB. Se o rácio da dívida pública for significativamente inferior a 60% do PIB e os riscos para a sustentabilidade orçamental a longo prazo forem reduzidos, o objetivo de médio prazo pode ser fixado num défice estrutural de, no máximo, 1% do PIB. O TECG inclui igualmente um valor de referência para a redução da dívida, estabelecido no Regulamento (UE) n.º 1177/2011, que altera o Regulamento (CE) n.º 1467/97. Os Estados‑Membros signatários estão obrigados a introduzir na respetiva constituição – ou legislação equivalente com primazia sobre a lei do orçamento anual – as regras orçamentais estipuladas, acompanhadas de um mecanismo de correção automático em caso de desvio do objetivo orçamental.

2. Aplicação das disposições do Tratado

Para efeitos de análise da convergência, o BCE emite a sua opinião sobre a evolução orçamental. No que se refere à sustentabilidade, analisa os principais indicadores da evolução orçamental entre 2010 e 2019, assim como as perspetivas e os desafios para as finanças públicas, centrando‑se na relação entre a evolução do défice e da dívida. Relativamente ao impacto da pandemia de COVID‑19 nas finanças públicas, o BCE remete para a cláusula de derrogação de âmbito geral do PEC ativada em 20 de março de 2020. Designadamente, no que respeita à vertente preventiva, nos termos do artigo 5.º, n.º 1, e do artigo 9.º, n.º 1, do Regulamento (CE) n.º 1466/97[9], “em períodos de recessão económica grave que afete a área do euro ou toda a União, os Estados‑Membros podem ser autorizados a desviarem‑se temporariamente da trajetória de ajustamento ao objetivo orçamental de médio prazo [...], desde que tal não ponha em risco a sustentabilidade orçamental a médio prazo”. Quanto à vertente corretiva, nos termos do artigo 3.º, n.º 5, e do artigo 5.º, n.º 2, do Regulamento (CE) n.º 1467/97, “[e]m caso de recessão económica grave que afete a área do euro ou toda a UE, o Conselho pode também decidir adotar, sob recomendação da Comissão, uma recomendação revista nos termos do artigo 126.º, n.º 7, do Tratado, desde que tal não ponha em risco a sustentabilidade orçamental a médio prazo”. O BCE fornece uma análise da eficiência dos quadros orçamentais nacionais, como exposto no artigo 2.º, n.º 3, alínea b), do Regulamento (CE) n.º 1467/97 e na Diretiva 2011/85/UE[10]. No que respeita ao artigo 126.º, o BCE, ao contrário da Comissão Europeia, não desempenha qualquer papel formal nos procedimentos relativos aos défices excessivos. Por conseguinte, o relatório do BCE apenas menciona se um país é objeto, ou não, de um procedimento por défice excessivo.

Quanto à disposição do Tratado segundo a qual um rácio da dívida superior a 60% do PIB deverá encontrar‑se em diminuição significativa e estar a aproximar‑se, de forma satisfatória, do valor de referência, o BCE analisa as tendências passadas e futuras do rácio da dívida. No caso dos Estados‑Membros cujo rácio da dívida exceda o valor de referência, fornece a avaliação mais recente da Comissão Europeia relativa ao cumprimento do valor de referência para a redução da dívida nos termos do artigo 2.º, n.º 1‑A, do Regulamento (CE) n.º 1467/97.

A análise da evolução orçamental baseia‑se em dados compilados para efeitos das contas nacionais, em conformidade com o Sistema Europeu de Contas 2010 (SEC 2010) (ver o capítulo 6 da versão completa, em língua inglesa, do relatório). Os valores apresentados no relatório foram, na grande maioria, disponibilizados pela Comissão Europeia em abril de 2020 e incluem a situação das finanças públicas entre 2010 e 2019, bem como previsões da Comissão para 2020 e 2021.

No que respeita à sustentabilidade das finanças públicas, os resultados no ano de referência, 2019, são vistos à luz do desempenho do país em análise nos últimos dez anos. Em primeiro lugar, é analisada a evolução do rácio do défice. Considera‑se útil ter presente que a variação do rácio do défice anual de um país é normalmente influenciada por diversos fatores subjacentes. Estas influências podem ser divididas em, por um lado, “efeitos cíclicos”, que refletem a reação dos défices à variação do ciclo económico, e, por outro lado, “efeitos não cíclicos”, que frequentemente refletem ajustamentos estruturais ou permanentes das políticas orçamentais. Porém, conforme quantificados no relatório, tais efeitos não cíclicos não podem ser necessariamente tomados como refletindo na íntegra uma mudança estrutural das posições orçamentais, uma vez que incluem efeitos temporários sobre os saldos orçamentais decorrentes do impacto quer de medidas de política, quer de fatores especiais. Com efeito, é particularmente difícil avaliar a variação das posições orçamentais estruturais durante a pandemia de COVID‑19, devido à incerteza quanto ao nível e à taxa de crescimento do produto potencial.

Como passo adicional, é considerada a evolução do rácio da dívida pública nesse período, assim como os fatores subjacentes à mesma. Estes fatores são a diferença entre o crescimento do PIB em termos nominais e as taxas de juro, o saldo primário e o ajustamento défice‑dívida. Esta perspetiva pode proporcionar informação adicional sobre até que ponto o enquadramento macroeconómico, em especial a combinação de taxas de crescimento e taxas de juro, afetou a dinâmica da dívida. Pode também dar mais informação sobre o contributo do saldo estrutural e da evolução cíclica, conforme refletidos no saldo primário, e sobre o papel desempenhado por fatores especiais, tal como incluídos no ajustamento défice‑dívida. É considerada ainda a estrutura da dívida pública, com especial ênfase nas percentagens da dívida de curto prazo e da dívida denominada em moeda estrangeira, assim como na sua evolução. A comparação destas percentagens com o nível atual do rácio da dívida pode revelar a sensibilidade dos saldos orçamentais a variações das taxas de câmbio e das taxas de juro.

Numa análise prospetiva, são considerados os planos orçamentais nacionais e previsões recentes da Comissão Europeia para 2020 e 2021, tomando em conta a estratégia orçamental de médio prazo, conforme apresentada no programa de convergência. Tal inclui uma avaliação das projeções quanto ao cumprimento do objetivo orçamental de médio prazo do país, como previsto no PEC, assim como das perspetivas para o rácio da dívida com base nas políticas orçamentais atuais. No contexto da pandemia de COVID‑19, a cláusula de derrogação de âmbito geral foi ativada e permite desvios ao objetivo orçamental a médio prazo, nos termos descritos na caixa 2. Além disso, são destacados os desafios de longo prazo para a sustentabilidade das posições orçamentais e de domínios gerais que requerem consolidação, em particular no que se refere à questão dos sistemas públicos de pensões sem capitalização, num contexto de alterações demográficas, e às responsabilidades contingentes assumidas pelas administrações públicas. Em virtude dos elevados níveis de incerteza subjacentes, não são abrangidas as potenciais implicações da pandemia de COVID‑19 na sustentabilidade das posições orçamentais de médio a longo prazo para lá do seu impacto nas previsões mais recentes. Acresce ainda que, em consonância com a prática anterior, a análise exposta compreende também a maioria dos fatores relevantes identificados no artigo 2.º, n.º 3, do Regulamento (CE) n.º 1467/97, como descrito na caixa 2.

Relativamente à evolução da taxa de câmbio, as disposições legais e a sua aplicação pelo BCE são apresentadas na caixa 3.

Caixa 3 Evolução cambial

1. Disposições do Tratado

No artigo 140.º, n.º 1, terceiro travessão, do Tratado, estabelece‑se que o relatório de convergência analisará a realização de um elevado grau de convergência sustentada, com base no cumprimento, por cada Estado‑Membro, do seguinte critério:

a observância, durante pelo menos dois anos, das margens normais de flutuação previstas no mecanismo de taxas de câmbio (MTC) do Sistema Monetário Europeu, sem o Estado‑Membro ter procedido a uma desvalorização em relação ao euro.

O artigo 3.º do Protocolo (n.º 13) relativo aos critérios de convergência determina que:

“Por critério de participação no MTC do Sistema Monetário Europeu, a que se refere o artigo 140.º, n.º 1, terceiro travessão, do Tratado, entende‑se que cada Estado‑Membro respeitou as margens de flutuação normais previstas no MTC, sem tensões graves durante pelo menos os últimos dois anos anteriores à análise, e, nomeadamente, não desvalorizou por iniciativa própria a taxa de câmbio central bilateral da sua moeda em relação ao euro durante o mesmo período.”

2. Aplicação das disposições do Tratado

No que respeita à estabilidade da taxa de câmbio, o BCE avalia se o país participou no MTC II (que substituiu o mecanismo inicial em janeiro de 1999) durante, pelo menos, os dois anos anteriores à análise da convergência, sem tensões graves, em particular sem ter procedido a uma desvalorização em relação ao euro. Em casos de períodos de participação mais curtos, a evolução da taxa de câmbio é analisada ao longo de um período de referência de dois anos.

A análise da estabilidade cambial face ao euro incide sobre a proximidade da taxa de câmbio de uma moeda em relação à respetiva taxa central no MTC II, tomando também em conta fatores que possam ter dado origem a uma apreciação, o que está em consonância com a abordagem seguida no passado. Neste aspeto, a amplitude da banda de flutuação no MTC II não afeta negativamente a avaliação do critério da estabilidade da taxa de câmbio.

Além disso, a questão da ausência de “tensões graves” é geralmente abordada: i) analisando o grau de desvio da taxa de câmbio de uma moeda em relação à respetiva taxa central no MTC II face ao euro; ii) recorrendo a indicadores, tais como a volatilidade da taxa de câmbio face ao euro e a sua tendência, assim como os diferenciais de taxa de juro de curto prazo face à área do euro e a sua evolução; iii) considerando o papel desempenhado pelas intervenções cambiais; e v) examinando o papel dos programas de assistência financeira internacionais na estabilização da moeda.

O período de referência considerado no relatório é de 1 de abril de 2018 a 31 de março de 2020. Todas as taxas de câmbio bilaterais são taxas de referência oficiais do BCE (ver o capítulo 6 da versão completa, em língua inglesa, do relatório).

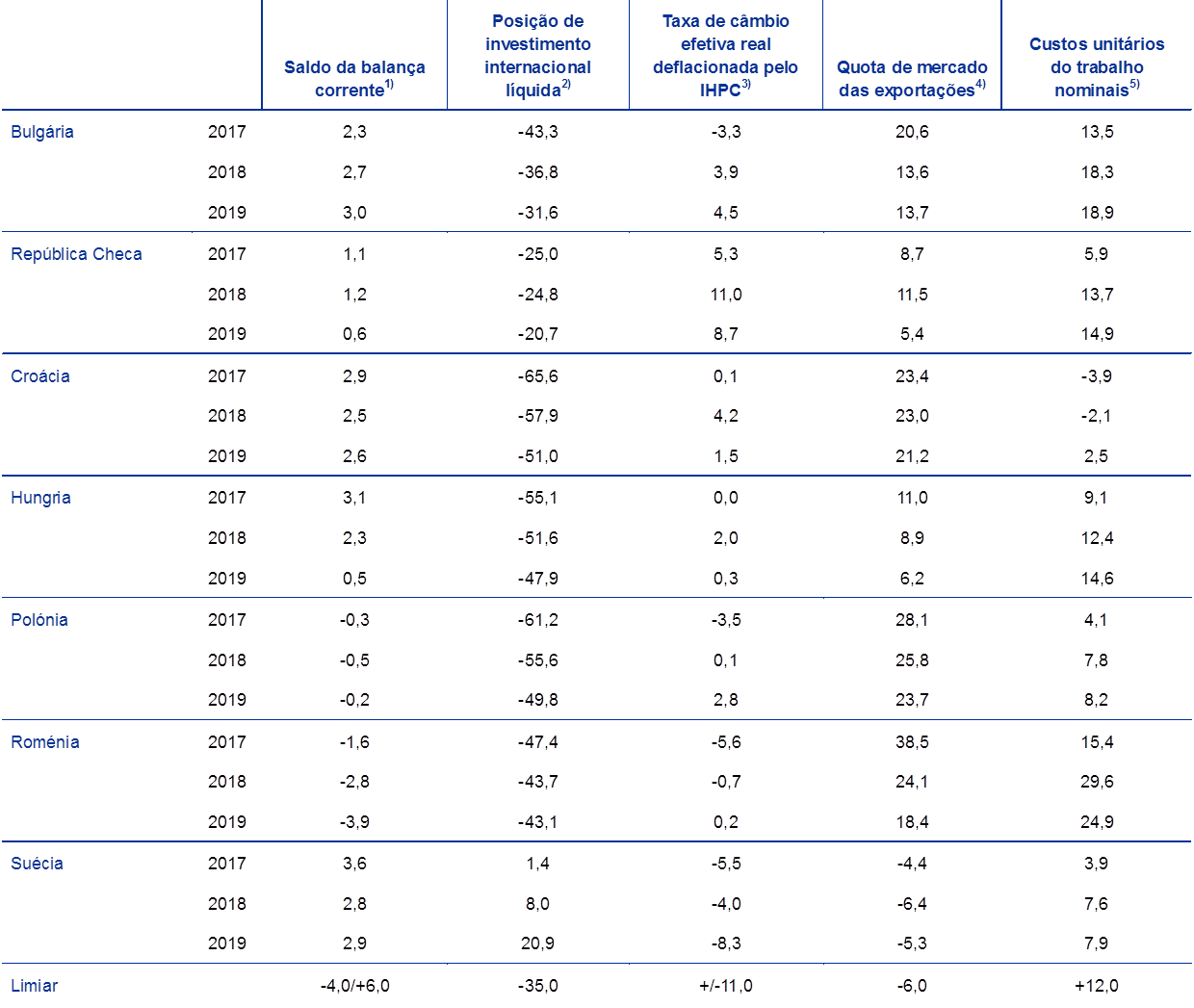

Além da participação no MTC II e da evolução da taxa de câmbio nominal face ao euro durante o período analisado, é feita uma breve análise da evidência relevante para a sustentabilidade da taxa de câmbio atual. Esta é efetuada com base na evolução das taxas de câmbio efetivas reais e das balanças corrente, de capital e financeira da balança de pagamentos. É também analisada a evolução da dívida externa bruta e da posição de investimento internacional líquida durante períodos mais longos. A secção sobre a evolução cambial considera ainda o grau de integração de um país em relação à área do euro, o qual é avaliado em termos quer da integração do comércio externo (exportações e importações), quer da integração financeira. Por último, a secção relativa à evolução cambial reporta, sempre que aplicável, se o país em análise, durante o período de referência de dois anos, beneficiou de apoio do banco central em termos de liquidez ou de assistência ao nível da balança de pagamentos, quer de forma bilateral quer multilateral, envolvendo o Fundo Monetário Internacional (FMI) e/ou a UE. É tomada em conta tanto a assistência efetiva como cautelar, incluindo o acesso a financiamento a título cautelar, ao abrigo, por exemplo, da linha de crédito flexível (Flexible Credit Line) do FMI.

No que se refere à evolução das taxas de juro de longo prazo, as disposições legais e a sua aplicação pelo BCE são apresentadas na caixa 4.

Caixa 4 Evolução das taxas de juro de longo prazo

1. Disposições do Tratado

No artigo 140.º, n.º 1, quarto travessão, do Tratado, estabelece‑se que o relatório de convergência analisará a realização de um elevado grau de convergência sustentada, com base na observância, por cada Estado‑Membro, do seguinte critério:

o caráter duradouro da convergência alcançada pelo Estado‑Membro que beneficia de uma derrogação e da sua participação no MTC deve igualmente refletir‑se nos níveis das taxas de juro de longo prazo.

O artigo 4.º do Protocolo (n.º 13) relativo aos critérios de convergência determina que:

Por critério de convergência das taxas de juro, a que se refere o artigo 140.º, n.º 1, quarto travessão, do Tratado, entende‑se que, durante o ano que antecede a análise, cada Estado‑Membro deve ter registado uma taxa de juro nominal média de longo prazo que não exceda em mais de 2 pontos percentuais a verificada, no máximo, nos três Estados‑Membros com melhores resultados em termos de estabilidade de preços. As taxas de juro são calculadas com base em obrigações de dívida pública de longo prazo ou títulos comparáveis, tomando em consideração as diferenças nas definições nacionais.

2. Aplicação das disposições do Tratado

No seu relatório de convergência, o BCE aplica as disposições do Tratado da seguinte forma.

Em primeiro lugar, relativamente a “uma taxa de juro nominal média de longo prazo” registada “durante o ano que antecede a análise”, a taxa de juro de longo prazo é a média aritmética dos últimos 12 meses para os quais existem dados do IHPC. O período de referência considerado no relatório é de abril de 2019 a março de 2020, em consonância com o período de referência para o critério da estabilidade de preços.

Em segundo lugar, o conceito de “no máximo, nos três Estados‑Membros com melhores resultados em termos de estabilidade de preços”, utilizado na definição do valor de referência, foi aplicado recorrendo à média aritmética não ponderada das taxas de juro de longo prazo dos mesmos três Estados‑Membros incluídos no cálculo do valor de referência para o critério da estabilidade de preços (ver a caixa 1). No período de referência considerado no relatório, as taxas de juro de longo prazo dos três países com as taxas de inflação mais baixas incluídos no cálculo do valor de referência para o critério da estabilidade de preços foram de 0,5% (Portugal), 0,8% (Chipre) e 1,6% (Itália). Como resultado, a taxa média corresponde a 0,9% e, adicionando 2 pontos percentuais, o valor de referência é de 2,9%. As taxas de juro foram medidas com base nas taxas de juro de longo prazo harmonizadas disponíveis, desenvolvidas com o objetivo de avaliar a convergência (ver o capítulo 6 da versão completa, em língua inglesa, do relatório).

Como atrás referido, o Tratado menciona explicitamente que o “caráter duradouro da convergência” se deve refletir no nível das taxas de juro de longo prazo. Assim, a evolução ao longo do período de referência de abril de 2019 a março de 2020 é analisada face à trajetória das taxas de juro de longo prazo durante os últimos dez anos (ou durante o período em relação ao qual estão disponíveis dados) e face aos principais fatores subjacentes aos diferenciais relativamente à média das taxas de juro de longo prazo prevalecentes na área do euro. No período de referência, a média das taxas de juro de longo prazo na área do euro pode ter refletido, em parte, os elevados prémios de risco específicos a cada país a que estiveram sujeitos vários países da área do euro. Nessa medida, as taxas de rendibilidade das obrigações de dívida pública de longo prazo da área do euro com notação AAA (ou seja, as taxas de rendibilidade de longo prazo da curva de rendimentos com notação AAA da área do euro, a qual inclui os países da área do euro com notação AAA) são igualmente utilizadas para fins comparativos. Para contextualização desta análise, o relatório apresenta também informação sobre a dimensão e a evolução do mercado financeiro. Esta baseia‑se em três indicadores diferentes (saldo de títulos de dívida emitidos por sociedades não financeiras, capitalização do mercado bolsista e disponibilização de crédito bancário ao setor privado não financeiro interno), que, no seu conjunto, medem a dimensão dos mercados financeiros.

Por último, o artigo 140.º, n.º 1, do Tratado estabelece que se tenham em conta vários outros fatores relevantes (ver a caixa 5). A este respeito, entrou em vigor, em 13 de dezembro de 2011, um quadro de governação económica reforçado, em consonância com o artigo 121.º, n.º 6, do Tratado, a fim de garantir uma coordenação mais estreita das políticas económicas e uma convergência sustentada do desempenho económico dos Estados‑Membros da UE. A caixa 5, a seguir, fornece uma breve descrição dessas disposições legais e da forma como os referidos fatores adicionais são abordados no âmbito da avaliação da convergência realizada pelo BCE.

Caixa 5 Outros fatores relevantes

1. Disposições do Tratado e outras disposições legais

O artigo 140.º, n.º 1, do Tratado estipula que os relatórios de convergência elaborados pela Comissão Europeia e pelo BCE “devem ter, de igual modo, em conta os resultados da integração dos mercados, o nível e a evolução da balança de transações correntes e a análise da evolução dos custos unitários de trabalho e de outros índices de preços”.

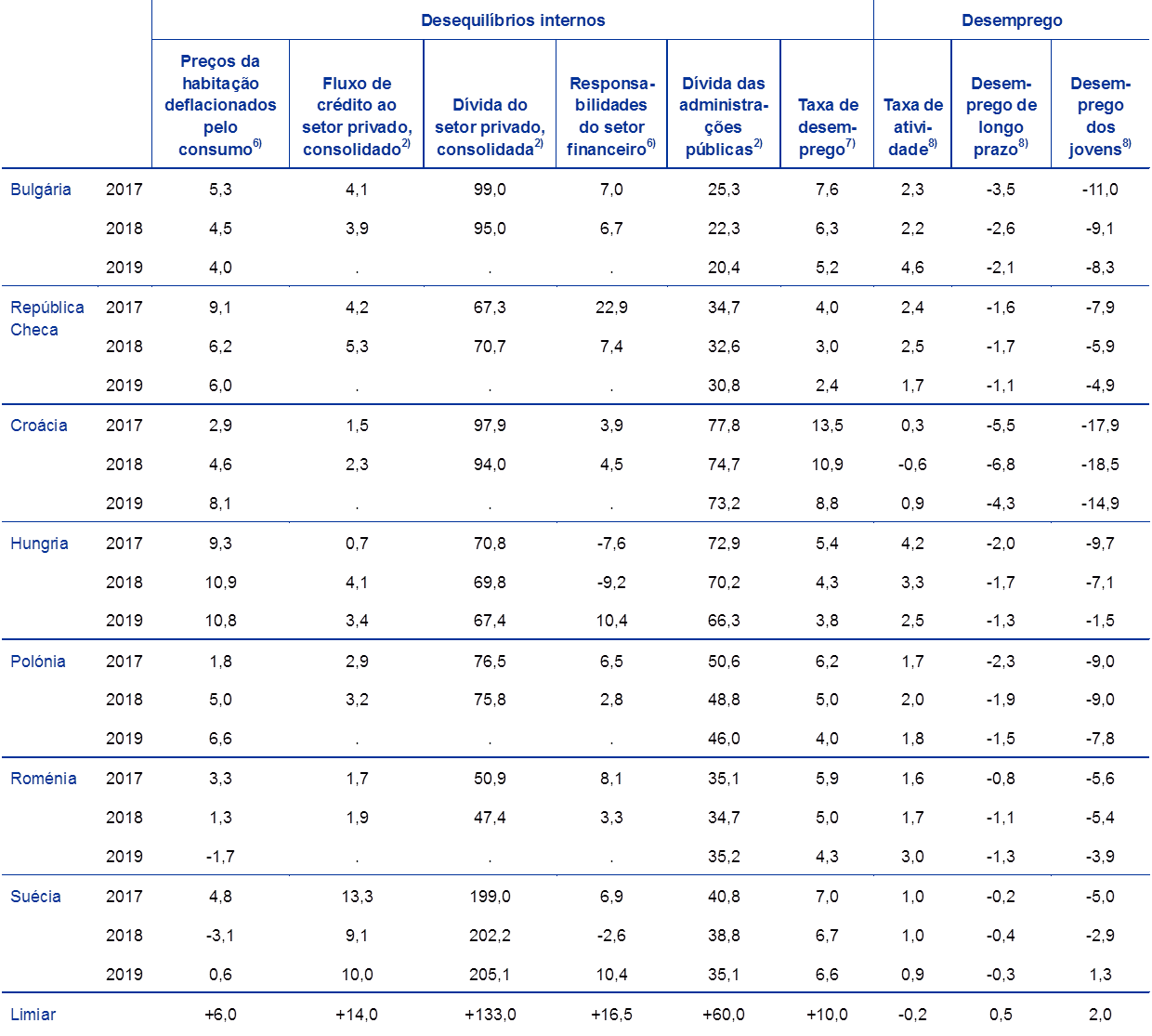

Nessa medida, o BCE tem em conta o pacote legislativo em matéria de governação económica da UE, que entrou em vigor em 13 de dezembro de 2011. Com base no disposto no artigo 121.º, n.º 6, do Tratado, o Parlamento Europeu e o Conselho da UE adotaram regras detalhadas para o procedimento de supervisão multilateral referido no artigo 121.º, n.º 3 e n.º 4, do Tratado. Estas regras foram adotadas “a fim de garantir uma coordenação mais estreita das políticas económicas e uma convergência sustentada dos comportamentos das economias dos Estados‑Membros” (artigo 121.º, n.º 3), à luz da necessidade de extrair as lições da primeira década de funcionamento da UEM e, em particular, melhorar a governação económica na UE, com base numa maior apropriação nacional[11]. O pacote legislativo inclui um quadro de supervisão reforçado (o procedimento relativo aos desequilíbrios macroeconómicos), que visa evitar desequilíbrios macroeconómicos e macrofinanceiros excessivos, auxiliando os Estados‑Membros da UE afetados a estabelecer medidas corretivas antes de as divergências se enraizarem. O procedimento relativo aos desequilíbrios macroeconómicos, que compreende uma vertente preventiva e uma vertente corretiva, é aplicável a todos os Estados‑Membros, exceto os que, estando ao abrigo de um programa de assistência financeira internacional, já se encontram sujeitos a um controlo mais rigoroso e a condicionalidade. Inclui um mecanismo de alerta para a deteção precoce de desequilíbrios, assente na utilização de um painel de avaliação transparente com limiares indicativos para todos os Estados‑Membros, conjugado com uma apreciação económica. Esta última deve ter em conta, entre outros aspetos, a convergência nominal e real dentro e fora da área do euro[12]. Na avaliação dos desequilíbrios macroeconómicos, deverá ser tida em devida consideração a severidade e as potenciais repercussões económicas e financeiras negativas que agravem a vulnerabilidade da economia da UE e ameacem o bom funcionamento da UEM[13].

2. Aplicação das disposições do Tratado

Em consonância com a prática anterior, os fatores adicionais referidos no artigo 140.º, n.º 1, do Tratado são analisados no capítulo 5 da versão completa, em língua inglesa, do relatório, nas secções relativas aos critérios individuais descritos nas caixas 1 a 4. A bem da exaustividade, os indicadores que integram o painel de avaliação são apresentados, no capítulo 3, para os países analisados no relatório (incluindo em relação aos limiares indicativos), assegurando assim que é fornecida toda a informação disponível considerada relevante para a deteção de desequilíbrios macroeconómicos e macrofinanceiros que possam prejudicar a consecução de um elevado grau de convergência sustentável, conforme estabelecido no artigo 140.º, n.º 1, do Tratado. Em particular, dificilmente se poderá considerar que os Estados‑Membros da UE que beneficiam de uma derrogação e são objeto de um procedimento relativo aos desequilíbrios macroeconómicos alcançaram um elevado grau de convergência sustentável, como estipulado no artigo 140.º, n.º 1, do Tratado.

2.2 Compatibilidade da legislação nacional com os Tratados

2.2.1 Introdução

O artigo 140.º, n.º 1, do Tratado impõe ao BCE (e à Comissão Europeia) a obrigação de, pelo menos de dois em dois anos ou a pedido de um Estado‑Membro que beneficie de uma derrogação, apresentar relatórios ao Conselho da UE sobre os progressos alcançados pelos Estados‑Membros que beneficiam de uma derrogação quanto ao cumprimento das suas obrigações no tocante à prossecução da UEM. Tais relatórios devem conter uma análise da compatibilidade da legislação nacional dos Estados‑Membros que beneficiam de uma derrogação, incluindo dos estatutos do respetivo BCN, com o disposto nos artigos 130.º e 131.º do Tratado e nos artigos relevantes dos Estatutos. Esta obrigação imposta pelo Tratado e aplicável aos Estados‑Membros que beneficiam de uma derrogação é também designada “convergência legal”.

Ao avaliar a convergência legal, o BCE não se limita a efetuar uma análise formal da letra da legislação nacional, podendo igualmente considerar se a implementação das disposições relevantes obedece ao espírito dos Tratados e dos Estatutos. O BCE preocupa‑se especialmente com quaisquer sinais de pressão sobre os órgãos de decisão do BCN de qualquer um dos Estados‑Membros, o que seria incompatível com o espírito do Tratado quanto à independência dos bancos centrais. O BCE considera também necessário que os órgãos de decisão dos BCN funcionem de forma regular e ininterrupta. Neste contexto, as autoridades relevantes de um Estado‑Membro têm, em especial, o dever de tomar as medidas necessárias para assegurar a nomeação atempada de um sucessor, se a posição de um membro dos órgãos de decisão de um BCN ficar vaga[14]. O BCE acompanhará de perto os desenvolvimentos neste domínio, antes de declarar definitivamente que a legislação nacional de um Estado‑Membro é compatível com o Tratado e os Estatutos.

Estados‑Membros que beneficiam de uma derrogação e convergência legal

A Bulgária, a República Checa, a Croácia, a Hungria, a Polónia, a Roménia e a Suécia, cujas legislações nacionais são objeto de análise no relatório, têm o estatuto de Estados‑Membros que beneficiam de uma derrogação, ou seja, ainda não adotaram o euro. Esse estatuto foi conferido à Suécia por uma decisão do Conselho da UE de maio de 1998[15]. No que refere aos restantes Estados‑Membros, os artigos 4.º[16] e 5.º[17] dos atos relativos às condições de adesão estabelecem que cada um dos novos Estados‑Membros participará na UEM a partir da data da adesão, enquanto Estado‑Membro que beneficia de uma derrogação na aceção do artigo 139.º do Tratado.

O relatório não abrange a Dinamarca, que é um Estado‑Membro com estatuto especial e ainda não adotou o euro. O Protocolo (n.º 16) relativo a certas disposições respeitantes à Dinamarca, anexo aos Tratados, estabelece que, tendo em conta a notificação feita ao Conselho da UE pelo Governo dinamarquês em 3 de novembro de 1993, a Dinamarca beneficia de uma derrogação e o procedimento para revogar a derrogação só será iniciado a pedido do país. Como o artigo 130.º do Tratado se aplica à Dinamarca, o Danmarks Nationalbank tem de cumprir os requisitos relativos à independência do banco central. O Relatório de Convergência de 1998 do IME concluiu que este requisito tinha sido cumprido. Dado o estatuto especial do país, não é efetuada qualquer análise da convergência dinamarquesa desde 1998. Enquanto a Dinamarca não comunicar ao Conselho a sua intenção de adotar o euro, o Danmarks Nationalbank não carece de ser juridicamente integrado no Eurosistema, nem a legislação dinamarquesa tem de ser adaptada.

Em 29 de março de 2017, o Reino Unido notificou ao Conselho Europeu a sua intenção de se retirar da UE nos termos do artigo 50.º do Tratado da União Europeia. O Reino Unido retirou‑se da UE em 31 de janeiro de 2020 com base nas condições de retirada estabelecidas no Acordo de Saída do Reino Unido da Grã‑Bretanha e da Irlanda do Norte da União Europeia e da Comunidade Europeia da Energia Atómica (a seguir “Acordo de Saída”). O direito da UE continua a ser aplicável ao país e no país, de acordo com os termos do Acordo de Saída, durante um período de transição que se iniciou na data da retirada do Reino Unido da UE e termina em 31 de dezembro de 2020[18]. Contudo, de acordo com o Protocolo (n.º 15) relativo a certas disposições relacionadas com o Reino Unido da Grã‑Bretanha e da Irlanda do Norte, anexo aos Tratados, o Reino Unido não está obrigado a adotar o euro, a menos que notifique o Conselho de que tenciona fazê‑lo. Em 30 de outubro de 1997, o Reino Unido notificou o Conselho da sua intenção de não adotar o euro em 1 de janeiro de 1999 e a sua posição não se alterou. Na sequência desta notificação, certas disposições do Tratado (incluindo os artigos 130.º e 131.º) e dos Estatutos não se aplicam ao Reino Unido. Por conseguinte, não existe atualmente qualquer obrigação legal de assegurar a compatibilidade da legislação nacional (incluindo dos estatutos do Bank of England) com o Tratado e os Estatutos.

A avaliação da convergência legal tem por finalidade facilitar as decisões do Conselho da UE sobre os Estados‑Membros que cumprem as suas obrigações relativas à realização da UEM (artigo 140.º, n.º 1, do Tratado). No domínio jurídico, essas condições referem‑se, em particular, à independência do banco central e à integração jurídica deste no Eurosistema.

Estrutura da análise jurídica

A análise jurídica segue, em linhas gerais, a estrutura dos anteriores relatórios do IME e do BCE sobre a convergência legal[19].

A compatibilidade da legislação nacional é considerada à luz da legislação promulgada antes de 24 de março de 2020.

2.2.2 Âmbito da adaptação

Áreas de adaptação

Com o objetivo de identificar as áreas em que a legislação nacional deve ser adaptada, são examinados os seguintes aspetos:

- a compatibilidade com as disposições do Tratado (artigo 130.º) e dos Estatutos (artigos 7.º e 14.º‑2) relativas à independência dos BCN;

- a compatibilidade com as disposições sobre o segredo profissional (artigo 37.º dos Estatutos);

- a compatibilidade com as disposições relativas à proibição de financiamento monetário (artigo 123.º do Tratado) e à proibição de acesso privilegiado (artigo 124.º do Tratado);

- a compatibilidade com a ortografia única da designação do euro exigida pelo direito da UE; e

- a integração jurídica dos BCN no Eurosistema (designadamente no que respeita aos artigos 12.º‑1 e 14.º‑3 dos Estatutos).

“Compatibilidade” versus “harmonização”

O artigo 131.º do Tratado requer que a legislação nacional seja “compatível” com os Tratados e os Estatutos, devendo, por conseguinte, ser eliminadas quaisquer incompatibilidades. Nem o primado dos Tratados e dos Estatutos sobre a legislação nacional, nem a natureza da incompatibilidade, afastam a necessidade de cumprimento desta obrigação.

O requisito de que a legislação nacional seja “compatível” não significa que o Tratado exija a “harmonização” dos estatutos dos BCN, quer entre si, quer com os Estatutos. Podem subsistir particularidades nacionais, desde que não infrinjam a competência em questões monetárias que é conferida de forma irrevogável à UE. De facto, o artigo 14.º‑4 dos Estatutos permite aos BCN exercer outras funções, além das referidas nos Estatutos, desde que estas não interfiram com os objetivos e atribuições do Sistema Europeu de Bancos Centrais (SEBC). As disposições dos estatutos dos BCN que autorizam tais funções adicionais são um exemplo claro de circunstâncias em que as diferenças podem persistir. O termo “compatível” indica, mais precisamente, que é necessário adaptar a legislação nacional e os estatutos dos BCN, a fim de eliminar incompatibilidades com os Tratados e os Estatutos e assegurar o necessário grau de integração dos BCN no SEBC. Devem, em especial, ser adaptadas todas as disposições que violem a independência de um BCN, tal como definida no Tratado, e o papel desse BCN enquanto parte integrante do SEBC. É, portanto, insuficiente contar apenas com o primado do direito da UE sobre a legislação nacional para que tal fique garantido.

A obrigação imposta pelo artigo 131.º do Tratado abrange apenas a incompatibilidade com os Tratados e os Estatutos. Contudo, a legislação nacional relevante para os domínios de adaptação analisados no relatório que se revele incompatível com a legislação derivada da UE também deve ser compatibilizada. O primado do direito da UE não elimina a obrigação de adaptar a legislação nacional. Este requisito geral decorre não só do artigo 131.º do Tratado, mas também da jurisprudência do Tribunal de Justiça da União Europeia[20].

Os Tratados e os Estatutos não estipulam a forma de adaptação da legislação nacional, podendo esta ser efetuada quer mediante referências aos Tratados e aos Estatutos, quer incorporando as disposições destes e referindo a sua origem, quer ainda através da eliminação de qualquer incompatibilidade ou da combinação destes métodos.

Além disso e, entre outras razões, como uma forma de alcançar e manter a compatibilidade da legislação nacional com os Tratados e os Estatutos, de acordo com o disposto no artigo 127.º, n.º 4, e no artigo 282.º, n.º 5, do Tratado, assim como no artigo 4.º dos Estatutos, o BCE tem de ser consultado, pelas instituições da UE e pelos Estados‑Membros, sobre projetos de disposições legais nos domínios da sua competência. A Decisão 98/415/CE do Conselho, de 29 de junho de 1998, relativa à consulta do Banco Central Europeu pelas autoridades nacionais sobre projetos de disposições legais[21] requer expressamente que os Estados‑Membros adotem as medidas necessárias para assegurar o cumprimento desta obrigação.

2.2.3 Independência dos BCN

No que respeita à independência do banco central, a legislação nacional nos Estados‑Membros que aderiram à UE em 2004, 2007 ou 2013 teve de ser adaptada, de forma a cumprir as disposições relevantes do Tratado e dos Estatutos e a estar em vigor, respetivamente, em 1 de maio de 2004, 1 de janeiro de 2007 e 1 de julho de 2013[22]. A Suécia estava obrigada a proceder às adaptações necessárias até à data de instituição do SEBC, em 1 de junho de 1998.

Independência do banco central

Em novembro de 1995, o IME estabeleceu uma lista de caraterísticas do conceito de independência do banco central (mais tarde descritas em pormenor no Relatório de Convergência de 1998), as quais serviram de base à análise da legislação nacional dos Estados‑Membros na altura e, em particular, dos estatutos dos BCN. O conceito de independência do banco central inclui vários tipos de independência que devem ser avaliados em separado, nomeadamente, os aspetos da independência funcional, institucional, pessoal e financeira. Nos últimos anos, estes aspetos da independência do banco central têm vindo a ser objeto de uma análise mais aprofundada nos pareceres adotados pelo BCE. Os referidos aspetos constituem a base para a avaliação do nível de convergência com os Tratados e os Estatutos da legislação nacional dos Estados‑Membros que beneficiam de uma derrogação.

Independência funcional

A independência do banco central não constitui um fim em si mesmo, mas é essencial para atingir um objetivo que deve ser claramente definido e prevalecer sobre qualquer outro. A independência funcional exige que a finalidade principal de cada BCN seja expressa com clareza e certeza jurídica, e esteja em perfeita harmonia com o objetivo primordial de manutenção da estabilidade de preços enunciado no Tratado. A melhor forma de o conseguir é conceder aos BCN os instrumentos e os meios necessários para alcançarem esse objetivo, sem estarem dependentes de qualquer outra autoridade. A exigência do Tratado relativa à independência do banco central reflete a opinião generalizada de que uma instituição totalmente independente e dotada de um mandato definido de forma precisa serve melhor o objetivo primordial de manutenção da estabilidade de preços. A independência do banco central é inteiramente compatível com a responsabilização dos BCN pelas respetivas decisões, o que constitui um fator importante para o reforço da confiança no seu estatuto independente. Tal implica transparência e diálogo com terceiros.

No que respeita a prazos, o Tratado não é explícito quanto ao momento em que os BCN dos Estados‑Membros que beneficiam de uma derrogação têm de cumprir o objetivo primordial de manutenção da estabilidade de preços, previsto no artigo 127.º, n.º 1, e no artigo 282.º, n.º 2, do Tratado, bem como no artigo 2.º dos Estatutos. Para os Estados‑Membros que aderiram à UE após a data da introdução do euro na UE, não é claro se esta obrigação deveria aplicar‑se a partir da data de adesão ou da data de adoção do euro. Se, por um lado, o artigo 127.º, n.º 1, do Tratado não se aplica aos Estados‑Membros que beneficiam de uma derrogação (ver o artigo 139.º, n.º 2, alínea c), do Tratado), por outro, é aplicável o artigo 2.º dos Estatutos (ver o artigo 42.º‑1 dos Estatutos). O BCE é de opinião que a obrigação dos BCN de assumirem a estabilidade de preços como objetivo primordial se aplica desde 1 de junho de 1998, no caso da Suécia, e desde 1 de maio de 2004, 1 de janeiro de 2007 e 1 de julho de 2013, no caso dos Estados‑Membros que aderiram à UE nessas datas. Esta interpretação assenta no facto de um dos princípios orientadores da UE, nomeadamente o da estabilidade de preços (artigo 119.º do Tratado), também ser aplicável aos Estados‑Membros que beneficiam de uma derrogação. Baseia‑se igualmente no objetivo do Tratado de que todos os Estados‑Membros se esforcem por alcançar a convergência macroeconómica, incluindo a estabilidade de preços, sendo essa a intenção subjacente à elaboração de relatórios regulares pelo BCE e pela Comissão Europeia. Esta conclusão funda‑se ainda na razão de ser da independência do banco central, a qual só se justifica caso seja dada primazia ao objetivo global de manutenção da estabilidade de preços.

As análises referentes a cada país apresentadas no relatório baseiam‑se nas conclusões quanto ao momento em que os BCN dos Estados‑Membros que beneficiam de uma derrogação ficam obrigados a assumir a estabilidade de preços como objetivo primordial.

Independência institucional

O princípio da independência institucional encontra‑se expressamente consagrado no artigo 130.º do Tratado e no artigo 7.º dos Estatutos. Estes dois artigos proíbem os BCN, e os membros dos respetivos órgãos de decisão, de solicitar ou receber instruções das instituições ou organismos da UE, dos governos dos Estados‑Membros ou de qualquer outra entidade. Além disso, proíbem as instituições, órgãos, organismos ou agências da UE, e ainda os governos dos Estados‑Membros, de procurarem influenciar os membros dos órgãos de decisão dos BCN cujas decisões possam afetar o cumprimento pelos BCN das suas atribuições no âmbito do SEBC. Caso a legislação nacional reproduza o artigo 130.º do Tratado e o artigo 7.º dos Estatutos, deve a mesma refletir ambas as proibições e não restringir o âmbito da sua aplicação[23]. O reconhecimento aos bancos centrais dessa independência não tem como consequência subtraí‑los à aplicação das normas e a qualquer forma de intervenção normativa do legislador[24].

Independentemente de o BCN estar organizado como pessoa coletiva pública, organismo especial de direito público ou simplesmente como sociedade de responsabilidade limitada, existe o risco de os titulares do seu capital tentarem influenciar a tomada de decisões relativas a atribuições no âmbito do SEBC[25]. Quer seja exercida através de direitos de acionistas, quer de outra forma, tal influência pode afetar a independência do BCN, devendo, portanto, ser restringida por lei.

O enquadramento legal dos bancos centrais deve fornecer uma base estável e durável para o seu funcionamento. Um enquadramento legal que permita alterações frequentes à estrutura institucional de um BCN, afetando por essa via a sua estabilidade organizacional ou de governação, poderia ter efeitos negativos na independência institucional desse BCN[26].

Proibição de dar instruções

Os direitos de terceiros de darem instruções aos BCN, aos seus órgãos de decisão ou aos seus membros são incompatíveis com o Tratado e os Estatutos no que respeita às atribuições no âmbito do SEBC.

Qualquer envolvimento por parte do BCN na aplicação de medidas de reforço da estabilidade financeira tem de ser compatível com o Tratado, ou seja, as funções dos BCN devem ser desempenhadas de forma plenamente conciliável com a sua independência funcional, institucional e financeira, a fim de salvaguardar o exercício adequado das respetivas atribuições ao abrigo do Tratado e dos Estatutos[27]. Caso a legislação nacional estipule que o papel do BCN deve ir além das funções consultivas e lhe confira atribuições adicionais, é necessário assegurar que tais funções não afetarão a capacidade de esse BCN desempenhar as respetivas atribuições no âmbito do SEBC de um ponto de vista operacional e financeiro[28]. Além disso, a inclusão de representantes do BCN em organismos de supervisão de decisão colegial ou outras autoridades deve contemplar devidamente a salvaguarda da independência pessoal dos membros dos órgãos de decisão do BCN[29].

Proibição de aprovar, suspender, anular ou diferir decisões

Os direitos de terceiros de aprovarem, suspenderem, anularem ou diferirem decisões dos BCN são, no que respeita às atribuições no âmbito do SEBC, incompatíveis com o Tratado e os Estatutos[30].

Proibição de vetar decisões por razões de legalidade

O direito de outras entidades que não tribunais independentes de vetarem, por razões de legalidade, decisões relativas ao desempenho das atribuições associadas ao SEBC é incompatível com o Tratado e os Estatutos, uma vez que o desempenho dessas atribuições não pode ser reapreciado a nível político. O direito de o governador de um BCN suspender, por motivos jurídicos, a aplicação de decisões adotadas pelo SEBC ou pelos órgãos de decisão de um BCN e de, subsequentemente, as submeter a entidades políticas para decisão final seria equivalente a solicitar instruções de terceiros.

Proibição de participação com direito de voto em órgãos de decisão de um BCN

A participação de representantes de terceiros num órgão de decisão de um BCN, com direito de voto em questões referentes ao exercício das atribuições do BCN no âmbito do SEBC, é incompatível com o Tratado e os Estatutos, mesmo que esse voto não seja decisivo. Tal participação, mesmo sem direito a voto, é incompatível com o Tratado e os Estatutos se a mesma interferir com o desempenho de atribuições do SEBC pelo órgão de decisão em causa, ou colocar em risco a observância do regime de confidencialidade do SEBC[31].

Proibição de obrigação de consulta prévia antes da tomada de decisões por um BCN

A imposição, a um BCN, de uma obrigação estatutária expressa de consulta prévia de terceiros relativamente a uma decisão de um BCN proporciona a estes últimos um mecanismo formal para influenciar a decisão final, sendo, por conseguinte, incompatível com o Tratado e os Estatutos.

Contudo, o diálogo entre um BCN e terceiros, mesmo que baseado em obrigações estatutárias de prestação de informação e intercâmbio de opiniões, é compatível com a independência do banco central, desde que:

- daí não resulte interferência na independência dos membros dos órgãos de decisão do BCN;

- o estatuto especial dos governadores na qualidade de membros dos órgãos de decisão do BCE seja integralmente respeitado; e

- os requisitos de confidencialidade decorrentes dos Estatutos sejam observados[32].

Exoneração de responsabilidade quanto ao exercício das funções de membros de órgãos de decisão de um BCN

As disposições estatutárias relativas à exoneração de responsabilidade quanto ao desempenho de funções dos membros de órgãos de decisão de um BCN (por exemplo, no âmbito da aprovação de contas) por parte de terceiros (tais como governos) devem conter as salvaguardas adequadas para que o exercício desse poder não limite a capacidade de os membros do BCN adotarem, de forma independente, decisões relativas às atribuições no âmbito do SEBC (ou de aplicar decisões adotadas nesse âmbito). Recomenda‑se a inclusão nos estatutos do BCN de uma disposição expressa para esse efeito.

Independência pessoal

A disposição dos Estatutos relativa à segurança dos mandatos dos membros dos órgãos de decisão dos BCN prevê ainda outras salvaguardas da independência do banco central. Os governadores dos BCN são membros do Conselho Geral do BCE e serão membros do Conselho do BCE após a adoção do euro pelos respetivos Estados‑Membros. O artigo 14.º‑2 dos Estatutos estipula que os estatutos dos BCN têm de prever, designadamente, que o mandato dos governadores não seja inferior a cinco anos. Além disso, protege os governadores de exoneração arbitrária, determinando que estes só podem ser demitidos das suas funções se deixarem de preencher os requisitos necessários ao exercício das mesmas ou se tiverem cometido falta grave. Nesses casos, o artigo 14.º‑2 dos Estatutos prevê a possibilidade de recurso para o Tribunal de Justiça da União Europeia, que tem o poder de anular a decisão nacional de demissão de um governador[33]. A suspensão de um governador pode, de facto, equivaler à sua demissão para efeitos do artigo 14.º‑2 do Estatutos[34]. Os estatutos dos BCN devem ser compatíveis com esta disposição, conforme a seguir exposto.

O artigo 130.º do Tratado proíbe os governos nacionais e qualquer outra entidade de influenciarem os membros dos órgãos de decisão dos BCN no desempenho das suas funções. Em particular, os Estados‑Membros não podem procurar influenciar os membros dos órgãos de decisão dos BCN mediante a introdução de alterações à legislação nacional que afetem a remuneração dos membros dos referidos órgãos, as quais, por uma questão de princípio, deverão ser aplicáveis apenas a futuras nomeações[35].

Duração mínima do mandato dos governadores

Os estatutos dos BCN devem, nos termos do artigo 14.º‑2 dos Estatutos, prever que a duração mínima do mandato de um governador não seja inferior a cinco anos. Esta disposição não impede que seja fixada uma duração de mandato mais longa. Um mandato de duração indeterminada não exige a adaptação dos estatutos, desde que as condições para a demissão do governador estejam em consonância com o disposto no artigo 14.º‑2 dos Estatutos. Não se podem justificar períodos mais curtos, mesmo que sejam aplicados apenas durante um período transitório[36]. A legislação nacional que estabeleça uma idade de reforma obrigatória deverá assegurar que a idade de reforma não interrompa a duração mínima do mandato prevista no artigo 14.º‑2 dos Estatutos, a qual prevalecerá sobre qualquer idade de reforma obrigatória, se aplicável a um governador[37]. Em caso de alteração aos estatutos de um BCN, a lei que introduzir as alterações deve salvaguardar a segurança do mandato do governador e de outros membros dos órgãos de decisão que estejam envolvidos no desempenho de atribuições relacionadas com o SEBC[38].

Fundamentos de demissão de um governador

Os estatutos dos BCN devem assegurar que os governadores não possam ser demitidos por outros motivos que não os referidos no artigo 14.º‑2 dos Estatutos. O requisito previsto no referido artigo tem por objetivo evitar que as autoridades envolvidas na nomeação de governadores, em especial o Governo ou o Parlamento, exerçam os seus poderes para demiti‑los da função de governador. Os estatutos dos BCN devem fazer referência ao artigo 14.º‑2 dos Estatutos, ou incorporar as disposições deste e indicar a sua origem, ou eliminar quaisquer incompatibilidades com os fundamentos de demissão enunciados no artigo 14.º‑2, ou omitir qualquer referência a fundamentos de demissão (visto que o artigo 14.º‑2 é diretamente aplicável)[39]. Uma vez eleitos ou nomeados, os governadores não podem ser demitidos em condições diferentes das previstas no artigo 14.º‑2 dos Estatutos, mesmo que ainda não tenham iniciado funções. Dado que os conceitos subjacentes às circunstâncias em que um governador pode ser demitido das suas funções são conceitos autónomos do direito da União, a sua aplicação e interpretação não dependem dos contextos nacionais[40]. Em última análise, cabe ao Tribunal de Justiça da União Europeia, no âmbito das competências que lhe foram conferidas pelo artigo 14.º‑2, segundo parágrafo, dos Estatutos, verificar se a decisão de demissão do governador de um BCN é justificada por indícios suficientes de que este cometeu uma falta grave suscetível de justificar uma tal medida[41].

Segurança do mandato e fundamentos de demissão de membros dos órgãos de decisão dos BCN, à exceção dos governadores, envolvidos no desempenho de atribuições do SEBC

A aplicação das mesmas regras relativas à segurança do mandato e aos fundamentos de demissão dos governadores a outros membros dos órgãos de decisão dos BCN envolvidos no desempenho de atribuições do SEBC também salvaguardará a independência pessoal dessas pessoas[42]. As disposições do artigo 14.º‑2 dos Estatutos não se limitam à segurança do mandato dos governadores, embora o artigo 130.º do Tratado e o artigo 7.º dos Estatutos se refiram aos “membros dos órgãos de decisão” dos BCN em geral e não especificamente aos governadores. Tal aplica‑se, em especial, aos casos em que o governador seja “primus inter pares” (o primeiro entre iguais), isto é, tenha colegas com direitos de voto equivalentes ou envolvidos no exercício de atribuições no âmbito do SEBC.

Direito de recurso aos tribunais

A fim de limitar a arbitrariedade política na apreciação dos fundamentos de demissão, é necessário que os membros dos órgãos de decisão dos BCN tenham o direito de submeter qualquer decisão relativa à sua demissão a um tribunal independente.

O artigo 14.º‑2 dos Estatutos estabelece que o governador de um BCN que tenha sido demitido das suas funções pode interpor recurso da decisão junto do Tribunal de Justiça da União Europeia. A legislação nacional deve fazer referência aos Estatutos ou não mencionar de todo o direito de recurso para o Tribunal de Justiça da União Europeia (dado que o artigo 14.º‑2 dos Estatutos é diretamente aplicável).

A legislação nacional deve também prever o direito de recurso para os tribunais nacionais das decisões de demissão de quaisquer outros membros dos órgãos de decisão de um BCN que estejam envolvidos no desempenho de atribuições relacionadas com o SEBC. Este direito pode ser objeto de uma disposição da lei geral ou de uma disposição específica. Muito embora o direito a recurso possa ser contemplado na lei geral, por razões de certeza jurídica poderá ser aconselhável uma disposição expressa nesse sentido.

Salvaguardas contra conflitos de interesse

A independência pessoal implica igualmente assegurar que não existem conflitos de interesse entre os deveres dos membros dos órgãos de decisão dos BCN envolvidos no desempenho de atribuições relacionadas com o SEBC, face aos respetivos BCN (e dos governadores face ao BCE), e o exercício de quaisquer outras funções, por parte desses membros dos órgãos de decisão, que possam comprometer a sua independência pessoal[43]. Por uma questão de princípio, a qualidade de membro de um órgão de decisão envolvido no exercício de atribuições no âmbito do SEBC é incompatível com o exercício de outras funções que possam dar origem a um conflito de interesses. Em particular, os membros de um órgão de decisão não podem deter cargos ou ter interesses passíveis de influenciar a sua atuação, quer através da participação em órgãos executivos ou legislativos do Estado ou em administrações regionais ou locais, quer através do envolvimento em organizações empresariais. No caso de membros não executivos dos órgãos de decisão, devem ser tomados cuidados especiais para prevenir potenciais conflitos de interesse.

Independência financeira

A independência geral de um BCN ficaria comprometida se o mesmo não pudesse dispor autonomamente de recursos financeiros suficientes para o cumprimento do seu mandato (ou seja, para exercer as atribuições no âmbito do SEBC que lhe são exigidas pelo Tratado e pelos Estatutos).

Os Estados‑Membros não podem colocar os respetivos BCN na situação de não disporem de recursos financeiros e capitais próprios suficientes[44] para o desempenho das suas atribuições no âmbito do SEBC ou do Eurosistema, conforme aplicável. É de salientar que os artigos 28.º‑1 e 30.º‑4 dos Estatutos estabelecem que podem ser exigidas aos BCN novas contribuições para o capital do BCE e novas transferências de ativos de reserva[45]. Além disso, o artigo 33.º‑2 dos Estatutos[46] estabelece que, na eventualidade de o BCE registar perdas que não possam ser integralmente cobertas pelo fundo de reserva geral, o Conselho do BCE pode decidir cobrir a perda remanescente com proveitos monetários do exercício financeiro correspondente, proporcionalmente e até aos montantes repartidos entre os BCN. O princípio da independência financeira implica que, para o cumprimento destas disposições, os BCN tenham capacidade para desempenhar as suas funções sem constrangimentos.

O princípio da independência financeira requer ainda que um BCN disponha dos meios suficientes para desempenhar não só as atribuições relacionadas com o SEBC, mas também as suas funções a nível nacional (por exemplo, a supervisão do setor financeiro, o financiamento da respetiva administração e das suas próprias operações e a cedência de liquidez em situação de emergência[47]).

Por todos os motivos atrás expostos, a independência financeira implica também que um BCN esteja sempre suficientemente capitalizado. Em particular, devem evitar‑se quaisquer situações prolongadas em que o capital líquido de um BCN seja inferior ao nível do seu capital estatutário, ou mesmo negativo, incluindo situações em que as perdas transitadas excedam o nível do capital e das reservas[48]. Tais situações podem ter um impacto negativo na capacidade desse BCN para desempenhar as atribuições relacionadas com o SEBC, assim como as suas próprias atribuições nacionais. Além disso, podem afetar a credibilidade da política monetária do Eurosistema. Por conseguinte, caso o capital líquido de um BCN passe a ser inferior ao nível do seu capital estatutário, ou mesmo negativo, o respetivo Estado‑Membro deverá dotar o BCN de um montante de capital adequado (pelo menos, até ao nível do capital estatutário) num período de tempo razoável, de modo a assegurar a observância do princípio da independência financeira. No que respeita ao BCE, a relevância desta questão foi reconhecida pelo Conselho da UE mediante a adoção do Regulamento (CE) n.º 1009/2000 do Conselho, de 8 de maio de 2000, relativo a aumentos de capital do Banco Central Europeu[49]. Este regulamento habilita o Conselho do BCE a decidir sobre aumentos efetivos do capital do BCE no sentido de manter a adequação das disponibilidades de capital necessárias para apoiar as operações do BCE[50], devendo os BCN dispor de suficientes recursos financeiros para darem resposta a uma tal decisão do BCE.

O conceito de independência financeira deve ser avaliado de uma perspetiva que determine se terceiros estão em posição de exercer influência, direta ou indireta, não só sobre as funções de um BCN, como também sobre a sua capacidade de cumprir o respetivo mandato, quer a nível operacional, em termos de pessoal, quer a nível financeiro, em termos de recursos financeiros adequados. Os aspetos de independência financeira apresentados a seguir são particularmente relevantes neste contexto[51]. Trata‑se de caraterísticas de independência financeira em relação às quais os BCN são mais vulneráveis a influências externas.

Determinação do orçamento

Qualquer poder de terceiros para determinar ou influenciar o orçamento de um BCN é incompatível com a independência financeira, salvo se na lei estiver prevista uma cláusula de salvaguarda para esse efeito, estabelecendo que tal poder não pode ser exercido em prejuízo dos meios financeiros necessários para o desempenho das atribuições do BCN no âmbito do SEBC[52].

Regras contabilísticas

As contas de um BCN devem ser elaboradas de acordo com as regras contabilísticas gerais ou com as regras especificadas pelos órgãos de decisão desse BCN. Se, ao invés, as referidas regras forem especificadas por terceiros, terão, no mínimo, de tomar em conta as propostas dos órgãos de decisão do BCN.

As contas anuais devem ser adotadas pelos órgãos de decisão do BCN, assistidos por contabilistas independentes, podendo estar sujeitas a aprovação posterior de terceiros (por exemplo, do Governo ou do Parlamento). Os órgãos de decisão do BCN devem poder decidir sobre o cálculo dos lucros de forma independente e profissional.

Sempre que as operações de um BCN estejam sujeitas ao controlo de um departamento estatal de auditoria ou organismo similar encarregue de fiscalizar a utilização das finanças públicas, o âmbito do controlo tem de ser claramente definido no quadro jurídico[53], ser aplicado sem prejuízo das atividades dos auditores externos independentes do BCN[54] e, além disso e em consonância com o princípio da independência institucional, deve ser compatível com a proibição de dar instruções a um BCN e aos respetivos órgãos de decisão e não interferir com as atribuições do BCN no âmbito do SEBC[55]. A auditoria por parte do Estado deverá ser efetuada numa base não política, independente e puramente profissional[56].

Distribuição de lucros, capital dos BCN e disposições financeiras

No que respeita à distribuição de lucros, os estatutos dos BCN podem estipular a forma como os lucros devem ser distribuídos. Na falta de tais disposições, as decisões sobre a distribuição de lucros devem ser tomadas pelos órgãos de decisão do BCN numa base profissional e sem sujeição ao poder discricionário de terceiros, exceto se existir uma cláusula expressa de salvaguarda a estabelecer que tal poder é exercido sem prejuízo dos meios financeiros necessários ao desempenho das atribuições do BCN no âmbito do SEBC e a nível nacional[57].

Os lucros só podem ser transferidos para o orçamento do Estado após terem sido cobertas eventuais perdas acumuladas de anos anteriores[58] e terem sido constituídas as provisões financeiras consideradas necessárias para salvaguardar o valor real do capital e dos ativos do BCN. As medidas legislativas transitórias ou ad hoc que constituam instruções aos BCN no que respeita à distribuição dos respetivos lucros não são admissíveis[59]. Do mesmo modo, a aplicação de um imposto sobre ganhos de capital não realizados de um BCN comprometeria igualmente o princípio da independência financeira[60].