Vuosi muutamin sanoin

Vuonna 2020 euroalueen taloutta kohtasi poikkeuksellisen vakava sokki koronaviruspandemian muodossa. Taloudellinen toiminta supistui rajusti vuoden alkupuoliskolla, kun sulkutoimet muodostuivat välttämättömiksi ja riskinottovalmius väheni selvästi. Tehokkaat ja koordinoidut raha- ja finanssipoliittiset toimet sekä rokotteita koskevat myönteiset uutiset auttoivat vakauttamaan toimintaa vuoden jälkipuoliskolla. Kaiken kaikkiaan BKT supistui 6,6 % vuonna 2020. Vuotuinen kokonaisinflaatio hidastui pääasiassa energian hinnanlaskun vuoksi ja oli 0,3 % vuonna 2020 (1,2 % vuonna 2019). Vuoden jälkipuoliskolla myös pandemiaan liittyvät tekijät hidastivat inflaatiota erityisesti kriisistä eniten kärsivillä sektoreilla, kuten kuljetus- ja hotellialalla.

EKP kevensi rahapolitiikkaansa huomattavasti, jotta pandemian kielteisiä vaikutuksia euroalueen talouteen voitiin vähentää. Se ryhtyi laajoihin toimiin, joiden mitoitusta säädettiin vuoden kuluessa. Tärkeimpiä toimia olivat uusi pandemiaan liittyvä tilapäinen osto-ohjelma (PEPP), vakuusvaatimusten höllentäminen ja uudet pitempiaikaiset rahoitusoperaatiot. Rahapolitiikan pandemiatoimet vakauttivat markkinoita merkittävästi. Niiden avulla pienennettiin vakavaa uhkaa, jonka pandemia muodosti rahapolitiikan välittymismekanismin toiminnalle, euroalueen talousnäkymille ja viime kädessä EKP:n hintavakaustavoitteelle. Makrovakauspolitiikassa keskityttiin ylläpitämään luotonantoa taloudelle. EKP:n pankkivalvonnalla puolestaan hillittiin kriisin vaikutusta ja vahvistettiin Euroopan pankkisektorin kriisinkestävyyttä mikrovalvonnan toimin.

Tammikuussa EKP:n neuvosto käynnisti EKP:n rahapolitiikan uudelleenarvioinnin varmistaakseen, että rahapolitiikka vastaa tarkoitustaan jatkossakin. Tarkoituksena on analysoida kattavasti perustavanlaatuisia muutoksia, joita vuonna 2003 toteutetun edellisen uudelleenarvioinnin jälkeen on tapahtunut. Inflaatio on hidastunut ja tasapainokorot ovat laskeneet jatkuvasti, ja myös globalisaation, digitalisaation ja ilmastonmuutoksen vaikutuksia pohditaan. Uudelleenarvioinnissa selvitetään, tulisiko EKP:n rahapolitiikkaa muuttaa kehityksen valossa – ja miten. Uudelleenarvioinnin odotetaan valmistuvan vuoden 2021 jälkipuoliskolla.

EKP tahtoo löytää tapoja, joilla se voi mandaattinsa rajoissa vähentää ilmastonmuutoksen mahdollisesti huomattaviakin yhteiskunnallisia ja taloudellisia vaikutuksia. Eri toimintatapoja analysoidaan kaikilla rahapolitiikan osa-alueilla. Ilmastonmuutos otetaan jo huomioon EKP:n eläkerahaston ja omien varojen sijoituksissa kestävällä ja vastuullisella tavalla, ja myös EKP:n omaan hiilijalanjälkeen kiinnitetään erityistä huomiota. EKP on hiljattain perustanut ilmastonmuutoskeskuksen muotoilemaan ja ohjaamaan ilmasto-ohjelmaansa.

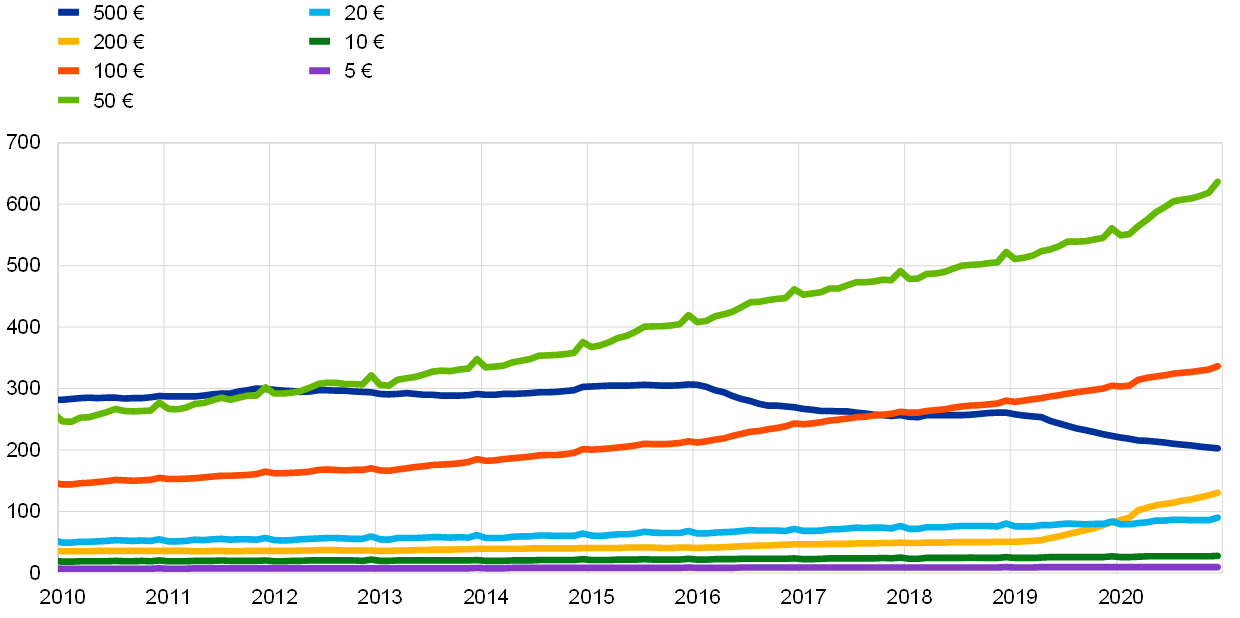

Eurojärjestelmällä on kattava vähittäismaksustrategia, jonka avulla voidaan hyödyntää digitalisaation innovatiivisia mahdollisuuksia. Erityisesti keskitytään pikamaksuihin, yleiseurooppalaisen maksuratkaisun kehittämiseen ja mahdollista digitaalista euroa koskevaan selvitystyöhön. Lokakuussa 2020 käynnistettiin digitaalista euroa koskeva julkinen kuuleminen, sillä eurojärjestelmä haluaa varmistaa, että mahdollisilla uusilla rahan muodoilla ja maksutavoilla on suuren yleisön luottamus.

EKP paransi vuonna 2020 viestintäänsä ja kampanjoitaan, sillä pandemia toi mukanaan uusia haasteita ja keskuspankki halusi ymmärtää paremmin Euroopan kansalaisten taloudellisia huolenaiheita ja tarpeita. Uudessa EKP:n blogissa julkaistiin 19 kirjoitusta vuonna 2020, ja useimpien teemana oli EKP:n vastaus kriisiin. Rahapolitiikan uudelleenarvioinnin osana järjestettiin ECB Listens ‑keskustelutilaisuuksia (ensimmäinen lokakuussa 2020), ja teemasivuilla verkossa saatiin lähes 4 000 kommenttia arvioinnin tueksi.

Vuosi 2020 oli nopean ja tehokkaan toiminnan vuosi. Maailmantalouteen kohdistuvaa suunnatonta ulkoista sokkia torjuttiin EU:n toimielinten ja maailman keskuspankkien yhteisin voimin. EKP teki oman osuutensa.

Frankfurt am Mainissa huhtikuussa 2021

Christine Lagarde

Pääjohtaja

Vuosi muutamin numeroin

1 Poikkeuksellinen ja vakava pandemiasokki ravisteli taloutta

Vuonna 2020 maailmantalous kohtasi ennennäkemättömiä haasteita ja koki syvän taantuman. Koronavirus (covid-19) -sokki oli kuitenkin luonteeltaan ulkosyntyisempi kuin edellisten, vuosien 2008 ja 2011–2012 kriisien taustatekijät. Siinä, missä edellisissä kriiseissä rahoitussektorin sisäiset erityisongelmat olivat keskeisiä, vuoden 2020 taantuman juuret eivät olleet taloudellisia. Koronaviruksen leviäminen vaikutti erittäin ankarasti talouskasvuun; vaikutus tuntui ensin Kiinassa ja myöhemmin maailmanlaajuisesti. Kansainvälinen kauppa supistui jyrkästi, globaalien arvoketjujen toiminnassa oli pahoja häiriöitä ja globaalien rahoitusmarkkinoiden epävarmuus kasvoi räjähdysmäisesti.

Myös euroalueen talous kärsi pandemian voimakkaista vaikutuksista. Muun muassa kulutus supistui vuoden alkupuoliskolla jyrkästi laajamittaisten sulkutoimien ja riskinkarttamisen lisääntymisen takia. Erityisesti palvelusektorin tuotanto heikkeni huomattavasti kysynnän puutteen ja toiminnan rajoitusten vuoksi. Sen seurauksena BKT supistui poikkeuksellisen nopeasti toisella vuosineljänneksellä. Samaan aikaan raha- ja finanssipoliittiset päättäjät reagoivat ripeästi ja määrätietoisesti kysynnän romahdukseen ja kohonneeseen epävarmuuteen muun muassa varmistamalla suotuisat ja vakaat rahoitusolot sekä likviditeetin jatkuvan tarjonnan. Koronakriisin alusta lähtien odotukset taantuman syvyydestä ja kestosta riippuivat suuressa määrin lääketieteellisten ratkaisujen eli erityisesti rokotteen kehitysnäkymistä. Yhdessä voimakkaiden ja yhteen sovitettujen politiikkatoimien kanssa loppusyksyn myönteiset uutiset rokoterintamalta johtivat luottamuksen asteittaiseen palautumiseen. Kasvu pysyi epävakaana vuoden jälkipuoliskolla, jolloin toinen tartunta-aalto iski, mutta kasvuodotukset vahvistuivat ja vakautuivat. Pandemia vaikutti voimakkaasti myös hintakehitykseen. Kysynnän heikkenemisen, öljyn hinnanlaskun ja talouskasvun hiipumisen seurauksena YKHI-inflaatio hidastui vuoden aikana ja pysyi negatiivisena elokuusta lähtien. Inflaatiota painoivat hitaammaksi muutkin tekijät, kuten Saksan arvonlisäverokannan tilapäinen alennus vuoden jälkipuoliskolla. Inflaationäkymiä kuitenkin kohensivat odotukset vakaasta elpymisestä vuonna 2021 sekä muutokset tilapäistekijöissä, kuten Saksan arvonlisäverokannan väliaikaisen alennuksen päättyminen. Määrätietoiset politiikkatoimet pitivät luotto- ja rahoitusolot kasvua tukevina ja kompensoivat suurelta osin riskiympäristön heikkenemisestä johtuvan pankkien luottokriteerien kiristymisen. Pandemian aiheuttama markkinahäiriö johti rahoitusolojen voimakkaaseen kiristymiseen maaliskuussa. Ripeiden politiikkatoimien myötävaikutuksella euroalueen valtionlainojen korot alkoivat kuitenkin yleisesti laskea vuoden 2020 kuluessa, ja vuoden jälkipuoliskolla osakehinnatkin elpyivät asteittain. Korostuneen epävarmuuden jaksolla myös rahan määrä ja luotonanto kasvoivat ripeästi, kun yritykset ja kotitaloudet pyrkivät kartuttamaan likviditeettipuskureitaan.

1.1 Pandemia aiheutti syvän talouden taantuman

Koronavirus aiheutti maailmantalouden voimakkaimman supistumisen sitten suuren laman, mutta myönteiset rokoteuutiset saivat luottamuksen palautumaan vähitellen

Koronapandemian eteneminen, virukseen kohdistuneet rajoitustoimet ja talouspoliittinen tuki pandemian talousvaikutusten vaimentamiseksi ohjailivat maailmantalouden kasvutrendiä. Maailmantalous kohtasi syvän ulkoisen sokin, ja valtiot reagoivat yleisesti voimakkaalla talouspoliittisella tuella pandemian talousvaikutusten vaimentamiseksi. Vuoden 2020 toisella neljänneksellä maailmantalous saavutti aallonpohjan koronaviruksen hillintätoimenpiteiden myötä, mutta kolmannella neljänneksellä se alkoi vähitellen elpyä, kun pandemia ja hillintätoimenpiteet alkoivat hellittää ja tehokkaista rokotteista uutisoitiin. Pandemian toinen aalto ja uudet ankarat sulkutoimet eräissä kehittyneissä talouksissa kuitenkin hidastivat kasvua tuntuvasti viimeisellä neljänneksellä (ks. kuvio 1). Suurten kehittyvien markkinatalouksien neljännesvuotuinen talouskasvu oli negatiivista vuoden alkupuoliskolla mutta elpyi voimakkaasti sen jälkipuoliskolla.

Kuvio 1

BKT:n maailmanlaajuinen kasvu

(vuotuinen prosenttimuutos, neljännesvuosihavaintoja)

Lähteet: Haver Analytics, kansalliset lähteet ja EKP:n laskelmat.

Huom. Alueelliset aggregaattitilastot on laskettu ostovoimapariteetilla korjatuilla BKT-painoilla. Yhtenäiset viivat kuvaavat vuoden 2020 viimeiseen neljännekseen saakka ulottuvia tietoja. Katkoviivat kuvaavat pitkän aikavälin keskiarvoja (vuoden 1999 ensimmäisestä neljänneksestä vuoden 2020 viimeiseen neljännekseen). Tuoreimmat havainnot 25.2.2021.

Maailmantalouden jyrkkä supistuminen johtui pääasiassa pandemiarajoitusten runteleman palvelusektorin tuotannon kutistumisesta, sekä kaupan ja investointien vähenemisestä. Tuotannon kasvu elpyi palvelusektoria nopeammin tehdasteollisuudessa, joka hyötyi valtioiden elvytystoimista sekä elektroniikan, tietokoneiden ja lääketieteellisten laitteiden lisääntyneestä kysynnästä. Lisäksi pandemiarajoituksia purettiin tehdasteollisuudessa nopeammin kuin henkilökohtaiseen kanssakäymiseen perustuvalla palvelusektorilla.

Ulkomaankauppa ja investoinnit supistuivat tuntuvasti vuonna 2020 viruksen hillintätoimien ja ulkomaankaupan häiriöiden myötä

Koronavirukseen liittyneet häiriöt sekä epävarmuus lisääntyivät jyrkästi ja pysyivät suurina heikentäen maailmantaloutta. Pandemia häiritsi myös kansainvälistä kauppaa ja globaaleja toimitusketjuja. Nämä häiriöt lievittyivät jossain määrin vuoden 2020 jälkipuoliskolla, kun viruksen hillintätoimenpiteet osittain poistettiin. Yhdysvaltojen ja Kiinan välisestä ensimmäisen vaiheen kauppasopimuksesta huolimatta kyseisten valtioiden väliset ulkomaankaupan jännitteet pysyivät voimakkaina monienkin eri mittarien mukaan. Jännittyneessä tilanteessa pandemian kutistama kysyntä ja aiemmin voimaan tulleet tuontitullien korotukset johtivat kaupan jyrkkään vähenemiseen. Epävarmuuden kasvu ja talouden ilmapiirin heikkeneminen puolestaan jarruttivat investointeja (ks. kuvio 2).

Kuvio 2

Maailmankaupan kasvu (tuonnin määrä)

(vuotuinen prosenttimuutos, neljännesvuosihavaintoja)

Lähteet: Haver Analytics, kansalliset lähteet ja EKP:n laskelmat.

Huom. Maailmankaupan kasvu on määritelty globaalin tuonnin kasvuna euroalue mukaan lukien. Yhtenäiset viivat kuvaavat vuoden 2020 viimeiseen neljännekseen saakka ulottuvia tietoja. Katkoviivat kuvaavat pitkän aikavälin keskiarvoja (vuoden 1999 viimeisestä neljänneksestä vuoden 2020 viimeiseen neljännekseen). Tuoreimmat havainnot 25.2.2021.

Kokonaisinflaatio hidastui, mutta pohjainflaatio pysyi vakaampana

Globaali inflaatio hidastui vuonna 2020 pandemian myötä heikentyneen globaalin kysynnän (ks. kuvio 3) ja monien raaka-aineiden jyrkän hinnanlaskun takia. OECD-alueen vuotuinen kuluttajahintainflaatio hidastui vuoden 2019 jälkipuoliskon 2 prosentista 1,2 prosenttiin joulukuussa 2020 energian hinnanlaskun ja elintarvikkeiden hinta-inflaation hidastumisen vuoksi. Pohjainflaatio (ilman energian ja elintarvikkeiden hintoja) hidastui kokonaisinflaatiota vähemmän ja oli noin 1,6 % vuoden 2020 lopussa.

Kuvio 3

OECD-alueen kuluttajahintainflaatio

(vuotuinen prosenttimuutos, kuukausihavaintoja)

Lähde: Taloudellisen yhteistyön ja kehityksen järjestö (OECD).

Huom. Tuoreimmat havainnot ovat tammikuulta 2021.

Öljyn hinta heilahteli maailmanlaajuisen kysynnän odotetun heikkouden myötä

Öljyn hinta laski jyrkästi vuoden alkupuoliskolla, kun globaali kysyntä heikkeni voimakkaasti ja erityisesti kun matkustamiseen ja työmatkaliikenteeseen kohdistuvat rajoitukset johtivat öljyn kulutuksen supistumiseen. Kansainvälisen raakaöljyn Brent-viitelaadun hinta heilahteli vuonna 2020 voimakkaasti 20:stä Yhdysvaltain dollarista (alin hinta kahteen vuosikymmeneen) 70 dollariin. Yhdysvaltalaisen West Texas Intermediate -viitelaadun hinta laski huhtikuussa hetkeksi alle nollan.

Euro vahvistui euroalueen kauppakumppanien valuuttoihin nähden

Euro vahvistui vuoden 2020 aikana nimellisellä efektiivisellä valuuttakurssilla mitattuna noin 7 %. Tämä johtui euron vahvistumisesta erityisesti Yhdysvaltain dollariin nähden. Euro vahvistui myös Englannin puntaan nähden, mutta vaihtokurssi heilahteli merkittävästi vuoden 2020 aikana heijastellen lähinnä muutoksia Ison-Britannian EU-eroon liittyvissä odotuksissa.

Maailmantalouden kasvuun kohdistuvat riskit painottuivat odotettua heikomman kehityksen suuntaan, mutta lääketieteelliseen ratkaisuun liittyvät lupaavat näkymät tukivat talouden elpymistä

Vuoden 2020 lopussa covid-19-rokotteiden liittyvän myönteisen kehityksen valossa maailmanlaajuisen kasvun arvioitiin elpyvän voimakkaasti vuonna 2021. Näkymät olivat kuitenkin hyvin epävarmoja, ja maailmantalouden kasvuun kohdistuvat riskit kallistuivat kaiken kaikkiaan huonompaan suuntaan, koska uusien tartuntojen voimakas lisääntyminen ja keskeisissä talouksissa aloitetut uudet rajoitustoimet jarruttivat talouden elpymisvauhtia.[1]

1.2 Euroalueen talouskehitys myötäili maailmantalouden kehitystä[2]

Talouskasvun hidastuttua jo vuonna 2019 euroalueen BKT supistui 6,6 % vuonna 2020 (ks. kuvio 4). Talouden toimeliaisuuden dramaattinen heikkeneminen ja epätasainen kehitys vuonna 2020 johtuivat koronapandemiasokista ja viruksen leviämisen hillitsemiseksi toteutetuista sulkutoimista. Pandemian ensimmäinen aalto iski euroalueeseen lähinnä maalis-huhtikuussa ennennäkemättömällä nopeudella ja voimakkuudella ja johti useimmissa maissa koko talouden kattaviin ankariin rajoitustoimiin. Näiden toimenpiteiden seurauksena talouden toimeliaisuus supistui euroalueella kumulatiivisesti 15,3 % vuoden 2020 alkupuoliskolla. Pandemian hidastuminen ja sulkutoimenpiteiden lopettaminen toukokuussa 2020 useimmissa maissa saivat talouden toimeliaisuuden elpymään voimakkaasti kolmannella neljänneksellä. Kesän lopussa kasvu alkoi kuitenkin jälleen hidastua, ja uusi tartunta-aalto aiheutti vuoden viimeisellä neljänneksellä toisen sulkutoimenpiteiden kierroksen, joka oli kuitenkin paljon kohdennetumpi kuin ensimmäisen aallon aikana. Vaikka pandemia oli ennen muuta kaikkiin talouksiin vaikuttava yhteinen sokki, sen taloudelliset vaikutukset vaihtelivat jossain määrin maittain. Euroalueen maiden välisten vaihtelujen syynä olivat lähinnä sosiaalisen kanssakäymisen vähentämistoimenpiteistä voimakkaimmin kärsivien toimialojen osuus kussakin kansantaloudessa sekä erot terveydellisen kriisin voimakkuudessa ja toteutettujen elvytystoimien laajuudessa sekä luonteessa. Vuoden 2020 loppuun mennessä talouden toimeliaisuus oli euroalueella 4,9 % pandemiaa edeltänyttä tasoa vähäisempää, mutta maittaiset erot olivat huomattavia: Espanjassa talouden toimeliaisuus oli supistunut 9,1 % ja Alankomaissa 3,0 % pandemiaa edeltäneestä tasosta.

Kuvio 4

Euroalueen BKT

(vuotuinen prosenttimuutos, vaikutus prosenttiyksikköinä)

Lähde: Eurostat.

Huom. Tuoreimmat havainnot ovat vuoden 2020 viimeiseltä neljännekseltä.

Pandemiaan liittynyt taantuma oli alkuvaiheissaan äkillisempi kuin viimeaikaisissa pidempikestoisissa laskusuhdanteissa, kuten vuosien 2008–2009 globaalissa finanssikriisissä tai euroalueen valtionvelkakriisissä vuosina 2011–2012. Voimakkaat signaalit ja odotukset elpymisestä nousivat kuitenkin paljon nopeammin kuin muiden kriisien yhteydessä. Tämä johtui pääasiassa koronasokin ulkosyntyisestä luonteesta, oikea-aikaisista ja määrätietoisista raha- ja finanssipoliittisista toimenpiteistä, edistymisestä rokotteiden kehittämisessä sekä aiempiin kriiseihin verrattuna paljon lievemmästä rahoitusmarkkinoiden negatiivisesta kierteestä, jota hillittiin myös keskuspankkien keskitetyillä toimenpiteillä.

Yksityinen kulutus supistui euroalueella 8,0 % vuonna 2020 heikennyttyään erityisen voimakkaasti vuoden alkupuoliskolla lähinnä sulkutoimien vuoksi. Kun koronasuluista johtuvaa käytettävissä olevien reaalitulojen laskua tasoitettiin tuntuvilla julkisilla tulonsiirroilla, kulutuksen väheneminen näkyi myös säästämisasteen voimakkaana nousuna. Sulkutoimien merkittävä lieventäminen vuoden 2020 kolmannella neljänneksellä johti yksityisen kulutuksen voimakkaaseen elpymiseen, joka tosin keskeytyi viimeisellä vuosineljänneksellä pandemian toisen aallon aikana. Vuoden 2020 lopulla yksityinen kulutus pysyi pandemiaa edeltänyttä tasoaan vähäisempänä työmarkkinoiden voimakkaan heikentymisen ja kasvavan epävarmuuden vuoksi.

Yritysten investoinnit romahtivat vuoden 2020 alkupuoliskolla. Sulkutoimien myötä monien yritysten liikevaihto supistui tuntuvasti, ja ne lykkäsivät investointipäätöksiä. Myös heikentynyt maailmanlaajuinen ja kotimainen kysyntä vaimensivat investointeja. Lisääntynyt epävarmuus varjosti jälleen yritysten investointinäkymiä vuoden jälkipuoliskolla, kun pandemia kiihtyi toiseen aaltoon ja talouskehityksen odotettiin pysyvän vaimeana pidemmän aikaa huonontuneen ulkoisen toimintaympäristön, vaimeamman loppukysynnän ja yritysten taseiden heikkenemisen vuoksi.

Myös ulkoisen kaupan nettovaikutus euroalueen tuotokseen oli negatiivinen vuonna 2020. Kiinassa koronaviruksen tyrehdyttämiseksi käyttöön otetut sulkutoimet rasittivat euroalueen ulkoista kauppaa alkuvuonna, ja Euroopassa toteutetut viruksen leviämisen hillitsemistoimenpiteet johtivat sekä tuonnin että viennin romahdukseen toisella neljänneksellä. Vienti kärsi liiketoiminnan tilapäisestä keskeytymisestä kaikkein voimakkaimmin. Kesäkuukausien aikana rajoitusten lieventäminen tasoitti tietä kauppavirtojen elpymiselle, mutta pahiten kärsineillä matkailu-, turismi- ja ravintola-aloilla elpyminen antoi odottaa itseään. Pandemian uusi aalto hidasti euroalueen kaupan elpymistä, joka oli vuodenvaihteessa vielä kesken.

Koronaviruksen vaikutus tuotannon kasvuun vaihteli toimialoittain. Palvelualan vaikutus reaalisen bruttoarvonlisäyksen supistumiseen oli suurin johtuen yhtäältä sosiaalisen kanssakäymisen vähentämiseen ohjaavien toimenpiteiden kohdistumisesta erityisesti siihen ja toisaalta euroalueen talouden toimialajakaumasta (ks. kuvio 5).

Kuvio 5

Euroalueen reaalinen bruttoarvonlisäys toimialoittain

(vuotuinen prosenttimuutos, vaikutus prosenttiyksikköinä)

Lähde: Eurostat.

Huom. Tuoreimmat havainnot ovat vuoden 2020 viimeiseltä neljännekseltä.

Euroalueen työmarkkinatilanne heikkeni, vaikka valtioiden tukitoimet lievensivät osittain pandemian vaikutusta työttömyyteen

Työllisyyden vähenemistä hillittiin vuonna 2020 osittain työpaikkojen säilyttämisjärjestelyillä

Vaikka pandemia heikensi merkittävästi myös työllisyyden kasvua, sen vaikutusta euroalueen työmarkkinoihin lievennettiin vuonna 2020 työmarkkinapoliittisin toimin (ks. kuvio 6). Työllisyys supistui huomattavasti vuoden 2020 alkupuoliskolla mutta silti vähemmän kuin talouden toimeliaisuus, joka väheni nopeasti ja voimakkaasti (noin 15 %). Kokonaistyöllisyys supistui samaan aikaan noin 5 miljoonalla henkilöllä, minkä myötä työllisyys palautui vuotta 2018 edeltäneelle tasolle. Euroalueen valtioiden tukitoimet auttoivat rajoittamaan irtisanomisia (ks. työpaikkojen säilyttämisjärjestelyjä käsittelevä kehikko 1). Euroalueen valtiot laajensivat työpaikkojen säilyttämisjärjestelyt koskemaan useampia työntekijöitä kuin aiemmissa talous- ja finanssikriiseissä, mikä rajoitti merkittävästi irtisanomisia ja tuki siten yritys- ja työntekijäkohtaisen inhimillisen pääoman säilymistä. Tästä huolimatta työvoimaosuus supistui merkittävästi pandemian aikana, ja noin 3 miljoonaa henkilöä siirtyi työvoiman ulkopuolelle vuoden 2020 alkupuoliskolla. Viimeaikainen työmarkkinoiden sopeutuminen on vaikuttanut työntekijöihin eri tavoin, koska kriisi on vaikuttanut merkittävästi palvelusektoriin ja yrityksiin, jotka kärsivät eniten sosiaalisen kanssakäymisen vähentämistoimista ja liikkumisrajoituksista. Vähän koulutettujen työntekijöiden osuus työvoimasta supistui lähes 7 % ja keskiasteen koulutuksen saaneiden työntekijöiden 5,4 %, kun taas korkeakoulutettujen työntekijöiden osuus itse asiassa kasvoi 3,3 %.

Kuvio 6

Työmarkkinaindikaattoreita

(prosenttia työvoimasta, neljännesvuotuinen kasvuvauhti, kausitasoitettu)

Lähde: Eurostat.

Huom. Tuoreimmat havainnot ovat vuoden 2020 viimeiseltä neljännekseltä.

Työttömyysasteen nousu oli hillitympi kuin aiemmissa taantumissa

Työllisyys väheni 1,9 % vuonna 2020 ja työttömyysaste nousi 8,4 prosenttiin. Työttömyysasteen nousu oli vähäisempää kuin aiemmilla taantumajaksoilla, kuten vuosina 2008–2009 ja 2011–2012, mikä johtui osaltaan euroalueen valtioiden oikea-aikaisista ja laaja-alaisista toimenpiteistä. Samaan aikaan työn tuottavuus kasvoi keskimäärin noin 1 % vuonna 2020, kun tehtyjen työtuntien määrä väheni merkittävästi työpaikkojen säilyttämisjärjestelyjen käytön myötä.

Kehikko 1

Koronaviruksen keskipitkän ja pitkän aikavälin taloudelliset vaikutukset

Euroalueen työmarkkinat ovat kestäneet koronaviruspandemian taloudelliset seuraukset sangen hyvin, kun niitä on tuettu talouspolitiikan keinoilla, kuten työpaikkojen säilyttämisjärjestelyillä ja lainatakauksilla, jotka ovat auttaneet rajoittamaan työpaikkojen menetyksiä ja välttämään pandemian vuoksi toimintansa lopettaneiden yritysten määrän äkillisen kasvun. Jotta kriisi ei jättäisi pitkäaikaisia jälkiä talouteen ja jotta vältettäisiin talouden välttämättömien rakenneuudistusten viivästyminen, tukitoimien alasajostrategioiden suunnittelu ja ajoittaminen ovat yhtä tärkeitä kuin itse tukipaketit. Pandemian pitkän aikavälin vaikutukset työvoiman liikkuvuuteen sekä digitalisaation yleistyminen voivat edellyttää merkittävää työpaikkojen ja yritystoiminnan uudelleen kohdentamista.

Äskettäisessä euroalueen johtavia yrityksiä koskeneessa kyselytutkimuksessa nousi voimakkaasti esille se, miten pandemia on nopeuttanut digitaalitekniikan käyttöönottoa ja parantanut tuottavuutta mutta vähentänyt työllisyyttä pitkällä aikavälillä.[3] Kun vastaajia pyydettiin selostamaan tärkeysjärjestyksessä enintään kolme tapaa, joilla pandemia vaikuttaa pitkäaikaisesti niiden liiketoimintaan, useimmin mainitut vaikutukset liittyivät ”kotitoimistojen” ja digitaalisen teknologian käytön lisääntymiseen. Muita usein mainittuja tekijöitä olivat liikematkustamisen pysyvä väheneminen ja/tai virtuaalikokousten lisääntyminen sekä sähköisen kaupan (ja yritysten välisessä kaupassa ns. virtuaalimyynnin) kasvu. Selvästi suurin osa vastaajista uskoi, että heidän yrityksensä tehokkuus ja/tai häiriönsietokyky paranisi pandemian aikaisten opetusten myötä. Noin kolme neljäsosaa vastaajista kertoi, että merkittävästi aiempaa suurempi osa niiden työvoimasta tulisi tekemään etätöitä pitkäaikaisesti. He eivät myöskään uskoneet, että etätyö vähentäisi henkilöstön tuottavuutta. Vaikka vapaamuotoisen henkilökohtaisen kanssakäymisen vähenemistä pidettiin haittana, nähtiin myös monia hyötyjä, kuten työmatkaliikenteen vähenemisen ansiosta säästyvä aika, mahdollisuus tasapainottaa paremmin työn ja yksityiselämän vaatimuksia sekä yhteyksien paraneminen. Näin ollen yli puolet vastaajista arvioi, että heidän yrityksensä tai toimialansa tuottavuus tulisi paranemaan, ja tuskin kukaan arvioi tuottavuuden heikkenevän pitkäaikaisesti pandemian takia. Sitä vastoin yli puolet vastaajista odotti negatiivista pitkän aikavälin työllisyysvaikutusta ja vain 10 % uskoi positiiviseen pitkän aikavälin työllisyysvaikutukseen. Näkemykset pitkän aikavälin vaikutuksista liikevaihtoon sekä hintoihin, kustannuksiin ja palkkoihin vaihtelivat enemmän mutta olivat enimmäkseen kielteisiä.

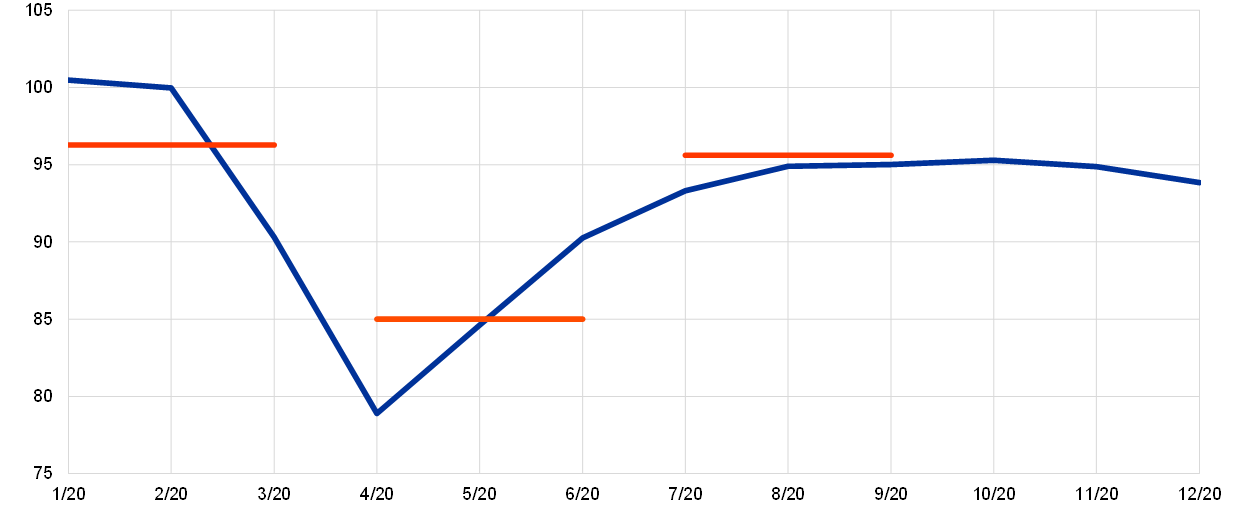

Pandemiakriisillä oli euroalueen työmarkkinoihin merkittävä vaikutus. Euroalueen työttömyysaste (ks. kuvio A, sininen viiva) reagoi taloudellisen toiminnan supistumiseen verrattuna vaimeasti eikä täysin ilmennä koronaviruksen vaikutuksia työmarkkinoihin. Työvoiman vajaakäytön mittaamiseksi pandemian aikana tavanomaista työttömyysastetta voidaan tarkistaa siten, että se osoittaa myös työvoimaan kuulumattomat (ks. kuvio A, keltainen viiva). Lisäksi pandemiakriisin erityispiirteenä on ollut työpaikkojen säilyttämisjärjestelyjen laajamittainen käyttö, joka on auttanut suojelemaan työpaikkoja samalla kun työaikoja on lyhennetty ja työntekijöiden ansioita on tuettu. Näiden järjestelyjen piirissä oli huhtikuussa 2020 noin 30 miljoonaa henkilöä (noin 19 % työvoimasta). Työvoiman vajaakäytön tilasta saadaan näin ollen edustavampi kuva, kun tavanomaiseen työttömyysasteeseen yhdistetään työvoimaan kuulumattomat ja työpaikkojen säilyttämisjärjestelyihin kuuluvat työntekijät (ks. kuvio A, punainen viiva).

Kuvio A

Työttömyyden tyypilliset ja epätyypilliset mittarit

(prosenttia)

Lähteet: Eurostatin tietoihin perustuvat EKP:n laskelmat.[4]

Kaiken kaikkiaan koronasokki on lisännyt vaikeuksissa olevien yritysten osuutta, millä saattaa myös olla pidemmällä aikavälillä vaikutusta työllisyyden heikkenemiseen. Vuoden 2020 toisella neljänneksellä voimakkaasti vähentyneen taloudellisen toiminnan elpyminen kolmannella neljänneksellä viittasi siihen, että pandemiasokki voi jäädä pitkälti tilapäisluonteiseksi. Sulkutoimien toinen aalto kuitenkin vahvisti riskiä talouskasvuun ja työllisyyteen kohdistuvista pitkäaikaisista haittavaikutuksista. Koronavirussokki on vaikuttanut eri toimialoihin eri tavoin siten, että vaikutus digitaalisia tekniikkaa hyödyntäviin yrityksiin on ollut heikompi ja vaikutus henkilökohtaiseen kanssakäymiseen perustuviin yrityksiin on ollut voimakkaampi. Viimeksi mainitut yritykset voivat olla vaarassa poistua markkinoilta riippuen pandemian kestosta ja siitä, onnistutaanko kansallisilla toimilla rajoittamaan ja tilapäisesti paikkaamaan likviditeettivajetta. Toinen koronasokin ominaispiirre liittyy sen ulkosyntyisyyteen, minkä vuoksi se on vaikuttanut sekä tuottaviin että tuottamattomiin yrityksiin. Tuottavuussokeista tyypillisesti enemmän kärsivien, tuottavuudeltaan heikompien yritysten poistumisen aiheuttama puhdistusvaikutus onkin pienempi kuin aiemmissa kriiseissä, koska myös tuottavammat yritykset, joilla on tilapäisiä maksuvalmiusongelmia, voivat olla vaarassa.[5]

1.3 Finanssipoliittiset kriisitoimet

Koronaviruspandemia aiheutti ennennäkemättömiä julkistaloudellisia haasteita

Vuonna 2020 julkisen talouden kehitystä leimasi koronapandemia, joka aiheutti hallituksille ennennäkemättömiä haasteita ja johti voimakkaisiin politiikkatoimiin. Julkisen talouden rahoitusasemaan kohdistui merkittäviä vaikutuksia niin budjetin tulo- kuin menopuolella. Kriisin ratkaisemiseen tarvittavat julkiset menot kasvoivat ja tulot pienenivät, kun talous ajautui jyrkkään taantumaan ja yrityksille ja kotitalouksille suunnattiin finanssipoliittisia tukia. Tämän seurauksena euroalueen julkisen talouden alijäämä suhteessa BKT:hen kasvoi vuonna 2020 edellisvuoden 0,6 prosentista 8,0 prosenttiin eurojärjestelmän asiantuntijoiden joulukuun 2020 kokonaistaloudellisten arvioiden mukaan (ks. kuvio 7). Hallitusten vahvan taloudellisen tuen vuoksi finanssipolitiikan mitoitus[6] muuttui vuoden 2019 lievästi elvyttävästä kasvua erittäin vahvasti tukevaksi vuonna 2020, eli se kasvoi 4,8 prosenttiin suhteessa BKT:hen. Tosin on huomattava, että finanssipolitiikan mitoitus ja tuen suuruus vaihtelivat merkittävästi eri maissa. Kaiken kaikkiaan euroalueen valtioiden tukitoimien ripeys ja laajuus osoittivat suurta valmiutta torjua kriisiä ja vieläpä koordinoidusti. Yhteensovittamista helpotti vakaus- ja kasvusopimuksen poikkeuslausekkeen aktivointi.

Kuvio 7

Julkisen talouden rahoitusasema ja finanssipolitiikan mitoitus

(prosentteina BKT:stä)

Lähteet: Eurostat ja EKP:n laskelmat.

Suurin osa lisämenoista liittyi joko kansanterveyskriisin ratkaisun vaatimiin välittömiin kustannuksiin tai kotitalouksille ja yrityksille suunnattuun tukeen

Euroopan komission arvioiden[7] mukaan pandemiaan liittyvät finanssipoliittiset toimenpiteet olivat vuonna 2020 koko euroalueella 4,2 % suhteessa BKT:hen. Suurin osa lisämenoista (ks. kuvio 8) liittyi joko välittömiin julkisiin kustannuksiin, jotka aiheutuvat kansanterveyskriisin ratkaisemisesta, tai kotitalouksille ja yrityksille suunnattuihin tukitoimenpiteisiin. Näiden tukitoimenpiteiden ensisijaisena tavoitteena oli säilyttää työllisyys ja tuotantokapasiteetti siten, että taloudella olisi hyvät edellytykset nopeaan elpymiseen pandemian laantuessa. Tämän tavoitteen mukaisesti suurin osa kotitalouksille kohdistetusta tuesta toteutui lyhennetyn työajan järjestelyillä tai lomautusjärjestelyillä, joiden tarkoituksena oli välttää massatyöttömyys. Vain pieni osa tuesta toteutettiin suorina tulonsiirtoina.[8] Pandemian ensimmäisen aallon lopulla otettiin käyttöön rajoitetumpia talouden elpymisen tukitoimenpiteitä, kuten välittömien verojen alennuksia ja julkisten investointihankkeiden lisäyksiä. Pandemian ratkaisu oli vuonna 2020 kuitenkin vielä kaukana, ja syksyllä puhjenneen toisen aallon myötä nämä toimenpiteet tulevat todennäköisesti olemaan jatkossakin merkittävässä asemassa.

Kuvio 8

Koronavirukseen liittyvien toimenpiteiden arvioitu koostumus vuonna 2020

Lähteet: EKP:n laskelmat perustuvat vuoden 2021 talousarvioluonnoksiin.

Hallitukset antoivat talouteen myös merkittävää likviditeettitukea

Talouteen kohdistetun finanssipoliittisen tuen lisäksi euroalueen maat antoivat huomattavan määrän lainatakuita erityisesti pienten ja keskisuurten yritysten likviditeetin vahvistamiseksi, sillä näiden yritysten ei useinkaan ole helppo saada ulkoista rahoitusta. Likviditeettituella oli erityisen merkittävä asema kriisin alkuvaiheen keinovalikoimassa ennen kuin muita tukiohjelmia ehdittiin käynnistää. Takaukset olivat yhteensä noin 17 % suhteessa euroalueen yhteenlaskettuun BKT:hen[9]. Lainatakaukset merkitsevät valtioille vastuusitoumuksia, ja jos takaukset lankeavat maksettaviksi, ne siis lisäävät julkisia menoja. Lisäksi monet hallitukset myönsivät veronmaksuun lykkäyksiä, antoivat lainoja ja tekivät yrityksiin pääomasijoituksia. Pääomasijoitukset ja muu likviditeettituki eivät yleensä ilmene rahoitusjäämästä, mutta ne näkyvät osittain valtion velassa.

Vaikutus valtioiden velkaantuneisuuteen oli haitallinen, mutta velan kestävyyteen liittyvät riskit pysyivät vähäisinä

Kriisillä on ollut myös hyvin kielteinen vaikutus euroalueen valtioiden velkatasoon. Tämä näkyi eurojärjestelmän asiantuntijoiden joulukuun 2020 arvioissa, jotka osoittivat, että kokonaisvelka suhteessa BKT:hen oli kasvanut 98,4 prosenttiin vuonna 2020, mikä on 14,5 prosenttiyksikköä enemmän kuin vuonna 2019. Valtiot ottivat lisäksi kantaakseen merkittäviä vastuusitoumuksia lainatakausten muodossa. Vaikka velkamäärän huomattava vähentäminen vie aikaa, ei ole merkkejä siitä, että julkisen velan kestävyys olisi euroalueella kyseenalaistunut. Arvio perustuu yhtäältä parantuneisiin vuoden 2021 elpymisodotuksiin, joihin vaikuttivat erityisesti useita koronarokotteita koskevat myönteiset uutiset, ja toisaalta myös odotuksiin suotuisista rahoitusoloista lähitulevaisuudessa. Lisäksi EU-tason koordinoiduilla finanssipoliittisilla toimilla voi odottaa olevan vakauttava vaikutus (ks. viimeaikainen esimerkki kehikossa 4). On edelleen tärkeää, että jäsenvaltioiden julkisen talouden rahoitusasemat palautetaan terveelle pohjalle talouden elvyttyä.

1.4 Inflaatio hidastui selvästi öljyn hinnan laskun ja talouden taantuman takia[10]

Kokonaisinflaatio euroalueella hidastui keskimäärin 0,3 prosenttiin vuonna 2020 edellisvuoden 1,2 prosentista. Yhdenmukaistetun kuluttajahintaindeksin (YKHI) erien tarkastelu osoittaa, että kokonaisinflaation hidastuminen johtui pääasiassa energian hintainflaation vaimenemisesta mutta vuoden jälkipuoliskolla myös ilman energiaa ja elintarvikkeita lasketun YKHI-inflaation vaimenemisesta (ks. kuvio 9). Inflaation hidastuminen johtui pohjimmiltaan taloudellisen toiminnan äkillisestä supistumisesta, joka heikensi merkittävästi kuluttajakysyntää ja aiheutti talousnäkymiin vakavaa talouskasvun hidastumisen riskiä. Inflaation hidastumispaineet kuvastivat myös eräitä koronapandemian ja sen torjuntatoimien taloudellisia vaikutuksia. Esimerkiksi inflaation hidastuminen edelleen vuoden jälkipuoliskolla johtui osittain kriisistä pahimmin kärsivien, matkailuun liittyvien palvelujen (erityisesti kuljetus ja hotellit) hintakehityksen heikkenemisestä sekä Saksan arvonlisäverokannan tilapäisen alennuksen vaikutuksesta.

Kuvio 9

YKHI-inflaatio sen erien mukaan jaoteltuna

(vuotuinen prosenttimuutos, vaikutus prosenttiyksikköinä)

Lähteet: Eurostat ja EKP:n laskelmat.

YKHIn volatiilit erät kehittyivät osittain vastakkaisiin suuntiin

Energian hintakehitys ja öljyn hinnanlasku pandemian alkuvaiheessa vaikuttivat suurelta osin siihen, että vuoden 2020 keskimääräinen kokonaisinflaatio hidastui edellisvuodesta. Sitä vastoin elintarvikkeiden hintakehityksen vaikutus YKHI-inflaatioon pysyi vuonna 2020 ennallaan 0,4 prosenttiyksikössä eli hieman edellisvuotista suurempana, mikä johtui suurelta osin erityisesti jalostamattomien elintarvikkeiden hintojen tuntuvasta tilapäisestä noususta pandemian aikana (7,6 % huhtikuussa 2020).[11]

Pohjainflaatio hidastui vuoden 2020 aikana

Pohjainflaatioindikaattorit laskivat vuoden 2020 aikana. YKHI-inflaatio ilman energiaa ja elintarvikkeita oli keskimäärin 0,7 % ja pysytteli vuoden 2020 neljän viimeisen kuukauden aikana ennätyksellisen alhaisella tasolla, kun se oli ollut 1,0 % vuonna 2019. Muiden teollisuustuotteiden kuin energian sekä palvelujen hintakehityksen heikkous myötävaikutti ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation vaimeuteen. Muiden teollisuustuotteiden kuin energian inflaatio painui elokuussa 2020 negatiiviseksi ja joulukuussa 2020 ennätyksellisen alhaiseksi, kun taas palveluinflaatio saavutti lokakuussa 2020 kaikkien aikojen hitaimman tasonsa 0,4 prosentissa, josta se kuitenkin sittemmin kiihtyi hieman. Näiden kahden erän kehitykseen vaikuttivat samat tekijät, joiden vaikutukset olivat kuitenkin jossain määrin erilaiset. Euron vahvistuminen vuoden jälkipuoliskolla vaikutti muiden teollisuustuotteiden kuin energian inflaatioon enemmän kuin palveluinflaatioon. Sama koskee välillisten verojen muutoksia, koska vuokrat ja jotkin muut palvelujen alaerät on vapautettu arvonlisäverosta. Pandemiaan liittyvillä sulku- ja rajoitustoimilla oli suurempi vaikutus palvelujen hintakehitykseen, mikä näkyi erityisesti matkailu- ja vapaa-ajan erien inflaation hidastumisena. Yleisemmällä tasolla muiden teollisuustuotteiden kuin energian inflaatiota ja palveluinflaatiota ohjaili kuitenkin kysynnän romahdus, joka sai alkunsa pandemian myötä lisääntyneestä epävarmuudesta ja riskinkarttamisesta, rajoitustoimista sekä ansioiden ja työpaikkojen vähenemisestä. Niiden vaikutus oli huomattavasti suurempi kuin eräillä sektoreilla ilmaantuneiden toimitushäiriöiden inflaatiota kiristävä vaikutus. Lisäksi pandemia häiritsi YKHI-tietojen keräämistä. Tämän seurauksena laskennallisten hintojen osuus YKHIssä kasvoi huhtikuussa, minkä jälkeen se laski siten että laskennallisia hintoja käytettiin vain muutamiin eriin heinäkuusta lokakuuhun. Laskennallisten hintojen osuus suureni jälleen marras-joulukuussa, joskaan ei yhtä korkealle kuin keväällä.[12] Kysyntä- ja tarjontavaikutukset viittasivat todennäköisesti myös siihen, että yksittäisten tavaroiden ja palvelujen kulutusosuudet poikkesivat YKHI-inflaation rakenteesta vuonna 2020.

Kotimaiset kustannuspaineet kasvoivat

BKT:n deflaattorilla mitatut kotimaiset kustannuspaineet kasvoivat vuoden 2020 aikana keskimäärin hieman voimakkaammin kuin vuonna 2019 (ks. kuvio 10). Sitä vastoin työntekijää kohti laskettujen palkansaajakorvausten vuotuinen kasvu hidastui nopeasti vuonna 2020 ja oli keskimäärin -0,6 % eli selvästi edellisvuotista hitaampaa. Samaan aikaan tuottavuuden kasvun vielä suurempi heikkeneminen merkitsi yksikkötyövoimakustannusten kasvun huomattavaa nopeutumista, mikä myötävaikutti BKT:n deflaattorin kasvuun. Yksikkötyövoimakustannusten kasvu oli keskimäärin 4,6 % vuonna 2020, kun se oli ollut 1,9 % vuonna 2019. Yksikkötyövoimakustannusten, tuottavuuden ja työntekijää kohden laskettujen työvoimakustannusten kasvu vuonna 2020 kuitenkin heijasti lyhennetyn työajan järjestelyjen laajamittaista käyttöä, jonka myötä muun muassa työllisyys heikkeni paljon vähemmän kuin tuotanto tai tehdyt työtunnit. Näiden toimenpiteiden tilastointiin liittyi myös seikkoja, jotka viittaavat siihen, että tukitoimilla oli epätavallisen suuri vaikutus kotimaisten kustannusten kehitykseen. Lisäksi ne vaikeuttivat viimeaikaisen ja aiemman kehityksen vertailua.[13] Menopuolella nämä tilastointiongelmat ilmenivät esimerkiksi julkisen kulutuksen deflaattorin voimakkaana kasvuna toisella vuosineljänneksellä.

Kuvio 10

BKT:n deflaattori eriteltynä

(vuotuinen prosenttimuutos, vaikutus prosenttiyksikköinä)

Lähteet: Eurostat ja EKP:n laskelmat.

Pidemmän aikavälin inflaatio-odotukset pysyivät historiallisen alhaisilla tasoilla

EKP:n Survey of Professional Forecasters -kyselytutkimuksen (SPF) mukaan pitkän aikavälin inflaatio-odotukset pysyivät historiallisen alhaisina vuonna 2020 vaihdellen 1,6 ja 1,7 prosentin välillä, jonne olivat pudonneet edellisenä vuonna. Kyselyn mukaan odotettu inflaatio seuraavan viiden vuoden aikana oli vuoden viimeisellä neljänneksellä 1,7 % eli sama kuin vuotta aiemmin. Pitkän aikavälin inflaatio-odotusten markkinapohjaiset mittarit, erityisesti viiden vuoden inflaatioon sidottu swap-korko viiden vuoden päästä, heilahtelivat huomattavasti koko vuoden ajan. Tämä swap-korko laski jyrkästi pandemian alussa ja saavutti vuoden 2020 ensimmäisen neljänneksen lopussa kaikkien aikojen alimman tasonsa (0,7 % 23.3.2020), ennen kuin se elpyi ja vakiintui lähelle pandemiaa edeltänyttä tasoaan vuoden lopussa (31.12.2020 se oli 1,3 %). Tästä huolimatta pitkän aikavälin inflaatio-odotusten markkinapohjaiset indikaattorit pysyivät hyvin vaimeina.

1.5 Luotto- ja rahoitusolosuhteet pidettiin suotuisina määrätietoisella politiikalla

Euroalueen valtion joukkolainojen korot laskivat vuonna 2020 määrätietoisten raha- ja finanssipoliittisten toimien myötä

Koronapandemian seurauksena maailmanlaajuiset ja kotimaiset talousnäkymät heikkenivät nopeasti, ja valtionlainojen riskilisät kasvoivat jyrkästi, kun rahoitustilanne yleisesti kiristyi. Lieventääkseen pandemiasokin vaikutusta talouteen sekä inflaatioon raha- ja finanssipoliittiset viranomaiset ryhtyivät ripeisiin ja määrätietoisiin toimiin, kun rahoitusvakauteen ja rahapolitiikan välittymiseen kohdistuvat riskit alkoivat kasvaa (ks. osa 2.1). Siten ne torjuivat tehokkaasti sokin aiheuttaman rahoitusolojen kiristymisen ja myötävaikuttivat erityisesti pitkien riskittömien korkojen laskuun ja euroalueen valtioiden 10 vuoden lainojen korkoeron kaventumiseen suhteessa 10 vuoden yön yli -swapkorkoon. Tämän seurauksena euroalueen valtioiden 10 vuoden joukkolainojen tuottojen BKT-painotettu keskiarvo laski 0,5 prosenttiyksikköä vuoden alusta 31.12.2020 mennessä, jolloin se oli -0,23 % (ks. kuvio 11).

Kuvio 11

Pitkät korot euroalueella ja Yhdysvalloissa

(vuotuinen korko, päivähavaintoja)

Lähteet: Bloomberg, Thomson Reuters Datastream ja EKP:n laskelmat.

Huom. Euroalueen tiedot viittaavat valtioiden 10 vuoden joukkolainojen tuottojen BKT-painotettuun keskiarvoon ja 10 vuoden yön yli -swapkorkoon. Tuoreimmat havainnot 31.12.2020.

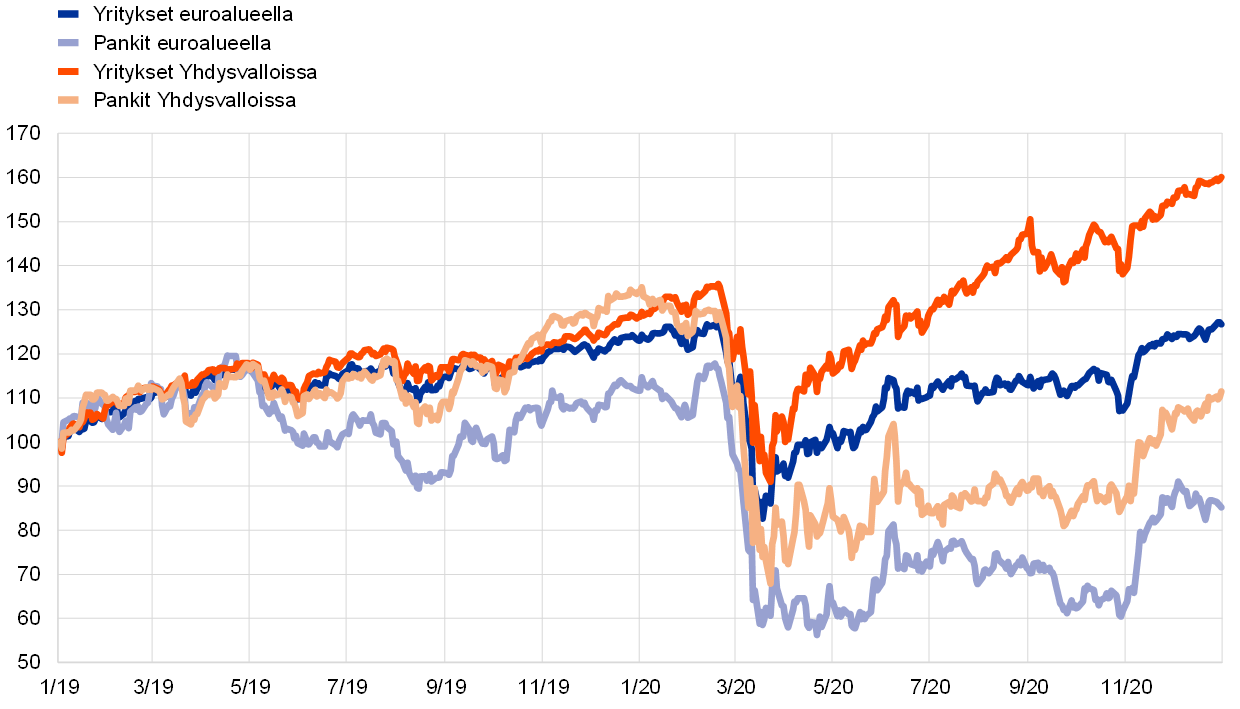

Vaikka euroalueen osakehinnat toipuivat pandemian aikaisista aallonpohjistaan, ne pysyivät alkuvuoden 2020 tasonsa alapuolella

Maaliskuun puolivälissä tapahtuneen romahduksen jälkeen osakkeiden hinnat toipuivat hitaasti mutta vakaasti sitä mukaa, kun talous alkoi elpyä ja kasvuodotukset kohentua ja kun markkinat saivat tukea raha- ja finanssipolitiikasta sekä rohkaisevista rokoteuutisista, jotka todennäköisesti alensivat osakkeiden riskilisiä ja tukivat markkinaodotuksia yritysten tulosten elpymisestä. Siten osakemarkkinoiden kehitys poikkesi merkittävästi vuosien 2008–2009 finanssikriisin aikaisesta voimakkaammasta ja erityisesti pitkäkestoisemmasta korjausliikkeestä. Samaan aikaan euroalueen osakkeiden kurssikehitys vuoden 2019 loppuun verrattuna oli toimialoittain hyvin erilaista. Muiden kuin rahoitussektorin yritysten osakkeiden laaja indeksi oli vuoden lopussa hieman vuoden 2019 lopun tasoa korkeampi, kun taas euroalueen pankkien osakkeiden hinnat laskivat jyrkemmin ja pysyivät noin 24 % alhaisempina (ks. kuvio 12).

Kuvio 12

Euroalueen ja Yhdysvaltojen osakemarkkinaindeksit

(indeksi: 1.1.2019 = 100)

Lähteet: Bloomberg, Thomson Reuters Datastream ja EKP:n laskelmat.

Huom. Euroalueen osakemarkkinoita kuvataan Euro Stoxxin pankki-indeksillä ja Datastreamin rahoitussektorin ulkopuolisten yritysten indeksillä; Yhdysvaltojen osakemarkkinoita kuvataan S&P pankki-indeksillä ja Datastreamin rahoitussektorin ulkopuolisten yritysten indeksillä. Tuoreimmat havainnot 31.12.2020.

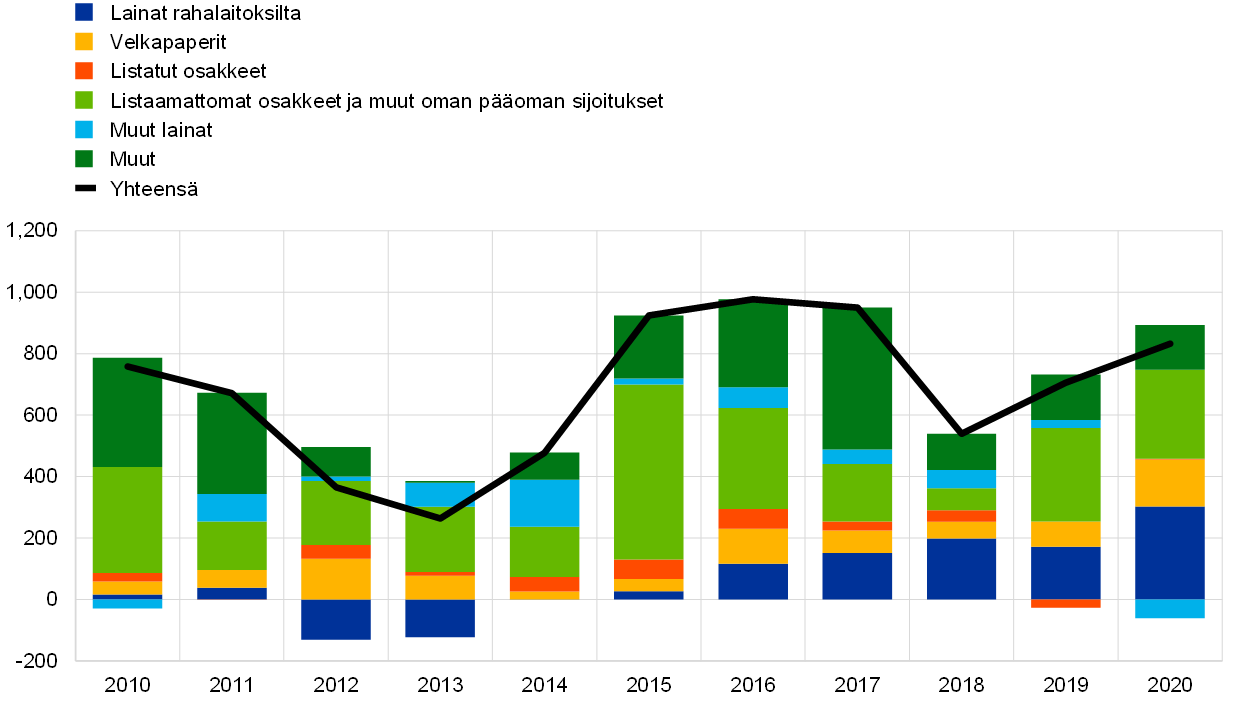

Yritysten lainanotto pankeilta ja velkapapereiden liikkeeseenlasku lisääntyivät

Yritysten ulkoiset rahoitusvirrat kasvoivat vuonna 2020 edellisvuodesta mutta pysyivät pienempinä kuin edellisessä huipussaan vuonna 2017 (ks. kuvio 13). Vuoden 2020 aikana pankkien antolainauskorot pysyivät verrattain vakaina historiallisen alhaisella tasolla markkinakorkojen kehitystä mukaillen. Samaan aikaan yritysten lainanotto pankeilta ja velkapapereiden liikkeeseenlasku kasvoivat voimakkaasti heijastellen poikkeuksellisen suuria likviditeettitarpeita, kun talouskasvu hidastui tuntuvasti ja yritysten liikevaihto ja kassavirrat taantuivat jyrkästi. Pörssiosakkeiden nettomääräinen liikkeeseenlasku oli negatiivista, mikä johtuu pääasiassa listalta poistumisista vuoden 2020 toisella neljänneksellä. Sitä vastoin noteeraamattomien osakkeiden ja muiden oman pääoman ehtoisten instrumenttien nettomääräinen liikkeeseenlasku oli vahvaa myös otettaessa huomioon listalta poistumisten vaikutukset, mikä todennäköisesti kuvastaa myös tappioiden takia tehtyjä lisäpääomituksia. Yritysten välisten lainojen, kauppaluottojen ja muiden rahoituslähteiden käyttö oli verrattain vakaata.

Kuvio 13

Euroalueen yritysten ulkoisen rahoituksen nettovirrat

(vuositasolla; miljardeja euroja)

Lähteet: Eurostat ja EKP.

Huom. ”Muut lainat” sisältää lainat muilta kuin rahalaitoksilta (muilta rahoituksen välittäjiltä, eläkerahastoilta ja vakuutuslaitoksilta) ja ulkomailta. ”Rahalaitosten lainat” ja ”muut lainat” on oikaistu lainojen myyntien ja arvopaperistamisen vaikutuksista. ”Muut” tarkoittaa yhteenlaskettujen tietojen ja kuvioon sisältyvien instrumenttien erotusta, ja siihen sisältyvät yrityksen sisäiset lainat sekä kauppaluotot. Tuoreimmat havainnot ovat vuoden 2020 kolmannelta neljännekseltä.

Rahan määrän ja velan kasvu kiihtyi koronakriisin myötä

Lavean rahan kasvu kiihtyi voimakkaasti koronakriisin myötä (ks. kuvio 14) pääosin suppean raha-aggregaatti M1:n kasvun ansiosta. Kasvun kiihtyminen johtui siitä, että yritykset ja kotitaloudet ovat kartuttaneet likviditeettipuskureita epävarmuuden lisääntyessä, mutta jossain määrin myös kulutusmahdollisuuksien vähenemisen aiheuttamasta kotitalouksien pakkosäästämisestä. Rahan luominen perustui sekä yksityiselle sektorille että valtiolle suunnatun kotimaisen luotonannon kasvuun, joka jälkimmäisessä tapauksessa koostui lähinnä eurojärjestelmän omaisuuseräostoista. Raha-, finanssi- ja valvontaviranomaisten oikea-aikaiset ja mittavat toimenpiteet ovat varmistaneet pankkien luotonannon euroalueen talouteen edullisin ehdoin.

Kuvio 14

M3 ja lainat yksityiselle sektorille

(vuotuinen prosenttimuutos, kausi- ja kalenterivaihtelusta puhdistettuja tietoja)

Lähteet: Eurostat ja EKP.

Huom. Tuorein havainto on joulukuulta 2020.

Pankkien kokeman riskin kasvu johti luottokriteerien kiristymiseen

Vaikka pankkien antolainausehdot olivat vuoden aikana yleisesti ottaen suotuisat, euroalueen pankkien luotonantokysely osoitti, että pankkien myöntämien yrityslainojen luotonantokriteerit (eli lainahakemusten hyväksymisehdot) tiukentuivat vuoden 2020 jälkipuoliskolla. Tämä johtui pankkien kokeman riskin kasvusta, kun pandemia vaikutti lainanottajien luottokelpoisuusnäkymiin. Pankit ilmoittivat kuitenkin myös, että niiden likviditeettiasemaa ja markkinaehtoisen rahoituksen saatavuutta paransivat omaisuuserien osto-ohjelmassa (asset purchase programme, APP) ja pandemiaan liittyvässä osto-ohjelmassa (pandemic emergency purchase programme, PEPP) tehdyt omaisuuserien ostot sekä kohdennettujen pitempiaikaisten rahoitusoperaatioiden kolmas sarja varsinkin sen jälkeen, kun osto-ohjelmien ja operaatioiden ehtoja muutettiin maalis- ja huhtikuussa. Näillä toimenpiteillä sekä lainatakauksilla, maksuaikojen pidennyksillä ja muilla hallitusten toteuttamilla toimenpiteillä ehkäistiin luottokriteerien tuntuvampi tiukentuminen.

2 Rahapolitiikalla ylläpidettiin suotuisia rahoitusoloja

EKP kevensi rahapolitiikkaa huomattavasti vuoden 2020 kuluessa pienentääkseen koronaviruspandemian (covid-19) kielteistä vaikutusta euroalueen talouteen. Kattavien toimien ja niiden ajoittaisen uudelleenmitoituksen ansiosta pystyttiin pienentämään likviditeetin ja luotonannon tyrehtymisen uhkaa, sillä pankkijärjestelmässä oli koko ajan runsaasti likviditeettiä. Toimilla turvattiin reaalitalouden luototus, ja rahapolitiikka pysyi mitoitukseltaan elvyttävänä, kun suhdanteita voimistava rahoitusolojen kiristyminen vältettiin. Rahapolitiikan vastaus pandemiaan vuonna 2020 vakautti merkittävästi markkinoita. Sen avulla vältettiin vakavat uhat, joita viruksen nopeasta leviämisestä aiheutui rahapolitiikan välittymismekanismin toiminnalle, euroalueen talousnäkymille ja viime kädessä EKP:n hintavakaustavoitteelle. Eurojärjestelmän tase kasvoi poikkeuksellisen suureksi vuonna 2020. Taseen loppusumma oli 7 000 miljardia euroa eli 2 300 miljardia euroa suurempi kuin edellisvuoden lopussa. Vuoden 2020 lopussa rahapolitiikan harjoittamista varten pidettävien arvopapereiden osuus eurojärjestelmän taseesta oli 79 %. Suureen taseeseen liittyvät riskit pidettiin edelleen kurissa EKP:n riskienhallintajärjestelyjen avulla.

2.1 EKP:n rahapolitiikan vastaus pandemian aiheuttamaan hätätilaan tuki talouden elpymistä ja inflaationäkymiä tärkeällä tavalla[14]

EKP:n toimet koronaviruspandemian alussa

Vuoden alun varovainen optimismi katkesi koronaviruspandemiaan

Vuoden alun tietojen perusteella euroalueen talous kasvoi jatkuvasti, joskin maltillisesti. Kansainvälisen kaupan heikkous epävarmassa maailmantilanteessa jarrutti edelleen kasvua, mutta euroalueen talous oli hyvällä pohjalla, sillä työllisyys koheni, palkat nousivat, finanssipolitiikka oli euroalueella hieman elvyttävää ja maailmantalous kasvoi, vaikkei aivan samaa tahtia kuin aiemmin. Inflaatiokehitys oli yleisesti ottaen vaimeaa, mutta pohjainflaatiossa oli odotusten mukaisesti havaittavissa merkkejä lievästä nopeutumisesta. Vuoden 2019 kuluessa tehtyjen rahapoliittisten päätösten avulla rahoitusolot pysyivät euroalueella suotuisina, mikä tuki talouskasvua ja loi hintapaineita eli edisti inflaation palautumista lähemmäksi EKP:n neuvoston keskipitkän aikavälin tavoitetta.

Tammikuun 2020 kokouksessaan EKP:n neuvosto päätti käynnistää EKP:n rahapolitiikan uudelleenarvioinnin. Strategian edellisen uudelleenarvioinnin jälkeen euroalueen talouden ja maailmantalouden rakenteissa on tapahtunut syvällekäyviä muutoksia. Finanssikriisin jälkiseuraukset sekä trendikasvun hidastuminen tuottavuuden kasvun heikkenemisen ja väestön ikääntymisen myötä ovat painaneet korot niin alas, että se on kaventanut EKP:n ja muiden keskuspankkien mahdollisuuksia reagoida suhdannekehityksen heikkenemiseen keventämällä rahapolitiikkaa tavanomaisilla välineillä. Lisäksi hidas inflaatio vaatii erilaisia toimia kuin perinteisesti haasteena ollut nopea inflaatio. Ympäristön kestävyyteen kohdistuvat uhat, nopea digitalisoituminen, globalisaatio sekä rahoitusrakenteiden muutos ovat nekin muokanneet rahapolitiikan toimintaympäristöä ja sen osana myös inflaatiokehitystä. Vastatakseen näihin haasteisiin EKP:n neuvosto päätti käynnistää rahapolitiikan strategiansa uudelleenarvioinnin perussopimukseen kirjatun hintavakaustehtävän rajoissa (ks. kehikko 2).

Alkuvuoden varovainen optimismi katkesi helmikuun lopulla, kun koronavirus levisi maailmalla. Varsin pian oli selvää, että pandemialla olisi suuri vaikutus euroalueen talouteen, vaikka olikin vaikea ennakoida, kuinka paljon kasvunäkymät heikkenisivät ja kuinka pitkäksi aikaa. Kansainvälisten toimitusketjujen häiriöiden arveltiin voivan aiheuttaa jonkin verran inflaation nopeutumispaineita euroalueella, mutta toisaalta kysynnän heikkenemisen odotettiin jarruttavan hintojen nousua tuntuvasti. Inflaation hidastumispaineiden riskiä lisäsivät myös euron valuuttakurssin vahvistuminen sekä riskinottohalukkuuden äkillinen väheneminen, jonka seurauksena rahoitusolot ja pankkien rahoitustilanne kiristyivät tuntuvasti.

Tarvittiin kattavia rahapoliittisia toimia

EKP:n neuvosto päätti rahapolitiikkakokouksessaan 12.3.2020, että pandemia edellytti kattavia rahapoliittisia toimia. Tavoitteena oli, että pankkijärjestelmässä olisi jatkuvasti runsaasti likviditeettiä, jotta voitiin turvata reaalitalouden luototus ja pienentää likviditeetin ja luotonannon tyrehtymisen uhkaa. Samalla haluttiin pitää rahapolitiikan mitoitus elvyttävänä estämällä rahoitusolojen suhdanneluontoinen kiristyminen.

EKP:n neuvosto päätti esimerkiksi toteuttaa uusia pitempiaikaisia rahoitusoperaatioita, joiden korkona olisi talletusmahdollisuuden korko. Lisäksi kolmannen sarjan kohdennettujen pitempiaikaisten rahoitusoperaatioiden (TLTRO III) ehdot muutettiin huomattavasti edullisemmiksi kesäkuusta 2020 kesäkuuhun 2021. Kolmannen sarjan operaatioiden korkoa laskettiin 0,25 prosenttiyksikköä, ja ajanjaksolla kesäkuusta 2020 kesäkuuhun 2021 se voi olla matalimmillaan 0,25 prosenttiyksikköä alle keskimääräisen talletuskoron. Lisäksi vastapuolet voivat saada kolmannen sarjan operaatioissa enemmän rahoitusta kuin ennen. Enimmäismäärä nostettiin 50 prosenttiin niiden operaation ehdot täyttävästä lainakannasta. Ylimääräisten pitempiaikaisten operaatioiden ansiosta pankit voivat välittömästi saada lainaa erittäin suotuisilla ehdoilla, mikä helpotti niiden tilannetta siihen saakka, kun kolmannen sarjan operaatioita alettiin toteuttaa muutetuin ehdoin. Kolmannen sarjan operaatioiden tarkoituksena oli helpottaa pankkien rahoitusoloja kestävämmin ja tukea siten luotonantoa pandemiasta kärsiville sektoreille.

Omaisuuserien osto-ohjelmassa (asset purchase programme, APP) EKP:n neuvosto päätti varata uusia netto-ostoja varten 120 miljardia euroa lisää käytettäväksi vuoden loppuun mennessä, jotta yksityisen sektorin osto-ohjelmien vaikutus pysyisi vahvana. Lisäostojen rajaaminen ajallisesti vuoteen 2020 vaikutti asianmukaiselta, sillä sokin arvioitiin olevan luonteeltaan tilapäinen. Uusilla ostoilla, kuten koko omaisuuserien osto-ohjelmalla, pyrittiin tukemaan reaalitalouden suotuisia rahoitusoloja epävarmassa tilanteessa.

EKP:n neuvoston maaliskuun 2020 kokouksen jälkeisellä viikolla tilanne huononi merkittävästi, kun koronavirus levisi nopeasti ja lähes kaikissa euroalueen maissa ryhdyttiin laajamittaisiin rajoitustoimiin. Hinnat heilahtelivat hallitsemattomasti rahoitusmarkkinoilla ja kertoivat vakavista häiriöistä, kun kauppa ei käynyt ja markkinat hajautuivat yhä enemmän. Rahoitusolojen äkillinen tiukentuminen olisi voinut haitata EKP:n rahapolitiikan välittymistä euroalueen eri maihin ja vaarantaa siten hintavakauden.

Tilanteen nopean huonontumisen vuoksi EKP:n neuvosto päätti 18.3.2020, että markkinoiden vakauttamiseksi ja rahoitusolojen äkillisen tiukentumisen hillitsemiseksi tarvittiin voimakkaampia rahapoliittisia toimia. Toimet olivat vastaus pandemian muodostamaan vakavaan uhkaan euroalueen talousnäkymille, rahapolitiikan välittymismekanismille ja viime kädessä EKP:n hintavakaustavoitteelle. EKP:n neuvosto ilmoitti seuraavista lisätoimista:

EKP:n neuvosto käynnisti uuden pandemiaan liittyvän tilapäisen osto-ohjelman

Käynnistettiin pandemiaan liittyvä tilapäinen osto-ohjelma (pandemic emergency purchase programme, PEPP), johon varattiin 750 miljardia euroa. Ostokelpoisuusvaatimukset asetettiin samoiksi kuin omaisuuserien osto-ohjelmassa. Lisäksi EKP:n neuvosto laajensi ostokelpoisten arvopaperien joukkoa yrityssektorin velkapapereiden osto-ohjelmassa (CSPP) niin, että kaikki riittävän luottoluokituksen saaneet yritystodistukset olisivat ostokelpoisia. Näin myös alkuperäiseltä maturiteetiltaan alle vuoden markkinakelpoiset velkapaperit olisivat ostokelpoisia, jos niiden jäljellä oleva maturiteetti olisi ostohetkellä vähintään 28 päivää. Hyväksymällä laajempi joukko omaisuuseriä haluttiin tukea yritysten rahoitustilannetta ja auttaa viruksen vaikutuksista pahimmin kärsiviä talouden osa-alueita. Lisäksi EKP:n neuvosto teki poikkeuksen, jonka nojalla Kreikan valtion liikkeeseen laskemia velkapapereita voitaisiin ostaa PEPP-ohjelmassa. PEPP-ohjelman tilapäisyyden vuoksi EKP:n neuvosto päätti, että siinä voitaisiin ostaa myös julkisen sektorin velkapapereita, joiden jäljellä oleva maturiteetti oli alle vuoden mutta vähintään 70 päivää.

Pandemiaan liittyvä tilapäinen osto-ohjelma luotiin palvelemaan kahta tarkoitusta. Yhtäältä pyrkimyksenä oli keventää rahapolitiikkaa entisestään ja tukea talouden elpymistä pandemian aiheuttamassa kriisissä eli suojata hintavakautta keskipitkällä aikavälillä. Toisaalta ohjelma suunniteltiin joustavaksi, jotta ostoja voitaisiin ohjata tilanteen mukaan eri aikoina eri arvopaperiluokkiin ja eri maihin. Näin markkinoita voitaisiin vakauttaa tehokkaasti pandemian vaikutusten luodessa suurta epävarmuutta eri omaisuuserien markkinoilla ja euroalueen eri maissa.

Saman kokouksen yhteydessä EKP:n neuvosto ilmoitti keskeisten vakuusvaatimusten tilapäisestä keventämisestä. Tärkeimpiä riskiparametreja muutettiin, jotta vastapuolilla olisi edelleen mahdollisuus hyödyntää eurojärjestelmän luotto-operaatioita täysimääräisesti. Vakuusvaatimuksia kevennettiin tilapäisesti kahdessa vaiheessa. Ensimmäisistä toimista vakuusvaatimusten keventämiseksi ilmoitettiin 7.4.2020, jotta eurojärjestelmän vastapuolilla olisi käytettävissään tarvittavat vakuudet ja ne voisivat hyödyntää täysimääräisesti esimerkiksi kolmannen sarjan kohdennettuja operaatioita ja muita likviditeettiä lisääviä operaatioita. Lisäksi EKP:n neuvosto päätti 22.4.2020, että jälkimarkkinakelpoiset omaisuuserät ja niiden liikkeeseenlaskijat, jotka täyttivät vähimmäisvaatimukset 7.4.2020, säilyttäisivät vakuuskelpoisuutensa, vaikka niiden luottoluokitus alenisi, kunhan se ei laskisi alle tietyn minimitason. Muut vakuuskelpoisuusvaatimukset tuli edelleen täyttää. Tavoitteena oli pienentää luottoluokitusten mahdollisen alenemisen vaikutusta vakuuksien saatavuuteen ja välttää suhdannetta voimistavaa kehitystä.

EKP:n neuvoston huhtikuisen rahapolitiikkakokouksen aikaan taloustilanne heikkeni yhä nopeasti, taloudellinen toiminta supistui ja työmarkkinaolot huononivat jatkuvasti. Toimet viruksen leviämisen hillitsemiseksi olivat käytännössä pysäyttäneet taloudellisen toiminnan euroalueella ja maailmalla. Pandemian talousvaikutusten kestoa ja laajuutta oli edelleen vaikea ennakoida, mutta oli selvää, että taloudellinen toiminta euroalueella supistui nopeammin ja mittavammin kuin aikoihin.

Talousnäkymien huonontuminen, öljyn hinnan romahdus ja inflaatio-odotusten vaimeneminen kasvattivat riskiä, että inflaationäkymät euroalueella heikkenisivät entisestään. EKP:n neuvosto päätti siksi huhtikuussa 2020 lisätä tukeaan kotitalouksille ja yrityksille. EKP:n neuvosto laski kolmannen sarjan operaatioiden korkoa entisestään niin, että koroksi tuli kesäkuusta 2020 kesäkuuhun 2021 samalta ajanjaksolta laskettu eurojärjestelmän perusrahoitusoperaatioiden keskikorko vähennettynä 50 peruspisteellä. Jos operaation ehdot täyttävä vastapuolen nettoluotonanto olisi suurempi kuin vertailukohtana käytetty nettoluotonanto, korko olisi kesäkuusta 2020 kesäkuuhun 2021 samalta ajanjaksolta laskettu keskimääräinen talletuskorko vähennettynä 50 peruspisteellä. EKP:n neuvosto päätti lisäksi uudesta pandemiaan liittyvästä kohdentamattomien pitempiaikaisten rahoitusoperaatioiden sarjasta (pandemic emergency longer-term refinancing operations, PELTRO), jolla tuettaisiin euroalueen rahoitusjärjestelmän likviditeettitilannetta ja ylläpidettäisiin rahamarkkinoiden sujuvaa toimintaa varautumisjärjestelyn avulla. Maalis-huhtikuussa 2020 EKP myös teki tilapäisiä valuutanvaihto- ja repojärjestelyjä euroalueen ulkopuolisten keskuspankkien kanssa, ja kesäkuussa 2020 luotiin tilapäinen euroalueen repojärjestely (Eurosystem Repo Facility for Central Banks, EUREP). Järjestelyjen avulla tarjotaan euromääräistä likviditeettiä euroalueen ulkopuolelle ja ehkäistään ongelmien leviämistä euroalueelle.

Rahapolitiikkaa mitoitettiin uudelleen kesäkuussa

Saadut tiedot vahvistivat, että euroalueen talous supistui ennennäkemättömällä tavalla

Kesäkuussa saadut tiedot vahvistivat, että euroalueen talous supistui pandemian ja sen hillitsemiseen tähtäävien toimien vuoksi ennennäkemättömällä tavalla. Työttömyyden kasvu ja ansionmenetykset sekä poikkeuksellisen suuri epävarmuus talousnäkymistä olivat johtaneet yksityisen kulutuksen ja investointien huomattavaan supistumiseen. Kehitys vaikutti kyselytietojen ja reaaliaikaisten talousindikaattorien perusteella tasaantuvan rajoitusten asteittaisen höllentämisen myötä, mutta toistaiseksi tilanne oli kohentunut vaisusti siihen nähden, miten nopeasti indikaattorit olivat romahtaneet kahden edellisen kuukauden aikana. Eurojärjestelmän asiantuntijoiden kesäkuun 2020 kokonaistaloudellisissa arvioissa taloudellisen toiminnan ennakoitiin supistuneen ennätyksellisen nopeasti toisella vuosineljänneksellä, joskin arvioihin liittyi poikkeuksellista epävarmuutta. Hintapaineiden odotettiin pysyvän erittäin vaimeina, sillä BKT:n nopea supistuminen oli kasvattanut merkittävästi talouden ylikapasiteettia. Taloudellinen toiminta ja inflaationäkymät arvioitiin huomattavasti aiempaa heikommiksi koko arviointijaksolla. Vielä vuoden 2019 joulukuun asiantuntija-arvioissa inflaation ennakoitiin olevan arviointijakson lopussa 1,6 %, mutta kesäkuussa 2020 arviona oli enää 1,3 %.

EKP:n neuvosto päätti laajentaa PEPP-ohjelmaa 600 miljardilla eurolla yhteensä 1 350 miljardiin euroon

EKP:n neuvosto päätti tässä tilanteessa uusista rahapoliittisista toimista, joilla tuetaan taloutta toiminnan vähitellen käynnistyessä ja ylläpidetään hintavakautta keskipitkällä aikavälillä. Se päätti laajentaa pandemiaan liittyvää osto-ohjelmaa (PEPP) 600 miljardilla eurolla yhteensä 1 350 miljardiin euroon, tehdä netto-ostoja ohjelmassa vielä ainakin kesäkuun 2021 loppuun saakka ja sijoittaa hankittujen omaisuuserien erääntyessä takaisin maksettavan pääoman uudelleen ainakin vuoden 2022 loppuun saakka.[15] PEPP-ohjelman ehtojen muutoksilla pyrittiin keventämään rahapolitiikkaa entisestään ja pitämään siten yllä suotuisia rahoitusoloja kaikilla sektoreilla ja kaikissa maissa. Perimmäisenä tavoitteena oli varmistaa, että inflaatiovauhti palautuisi kestävästi kohti EKP:n neuvoston tavoitetta.

Kesän kuluessa saadut tiedot kertoivat taloudellisen toiminnan piristyneen vahvasti rajoitusten purkamisen myötä. Elpyminen oli kuitenkin epäsymmetristä – tehdasteollisuudessa piristyminen oli selvempää kuin palvelusektorilla – ja toimintaa oli edelleen paljon vähemmän kuin ennen pandemiaa. Energian edullisuus ja hintapaineiden heikkous pitivät kokonaisinflaation hitaana, kun kysyntä oli vaimeaa ja työmarkkinoilla oli merkittävästi käyttämätöntä kapasiteettia.

Rahapolitiikkaa mitoitettiin uudelleen joulukuussa

Euroalueen talouden elpyminen hiipui taas toiminnan vilkastuttua kesän kuluessa vahvasti mutta epätasaisesti ja vain osittain

Syksyllä kävi selväksi, että vaikka taloudellinen toiminta oli vilkastunut kesäkuukausina vahvasti, joskin epätasaisesti ja vain osittain, euroalueen talouden elpyminen hiipui odotettua nopeammin. Koronavirustartunnat olivat alkaneet jälleen lisääntyä, mikä asetti taas haasteita julkiselle terveydenhuollolle, ja rajoitustoimet varjostivat talouden kasvunäkymiä niin euroalueella kuin sen ulkopuolellakin. Inflaatio oli erittäin hidasta, kun kysyntä oli heikkoa ja työ- ja hyödykemarkkinoilla oli merkittävästi käyttämätöntä kapasiteettia. Saatujen tietojen perusteella pandemialla oli kaiken kaikkiaan ennakoitua huomattavampi vaikutus talouteen lyhyellä aikavälillä ja inflaation voitiin odottaa pysyvän heikkona pitemmän aikaa. EKP:n neuvosto ilmoitti lokakuussa 2020, että seuraavassa kokouksessaan joulukuussa se säätäisi välineitään tilanteen kehittymisen mukaan varmistaakseen, että rahoitusolot pysyisivät suotuisina ja tukisivat talouden elpymistä ja hillitsisivät pandemian kielteistä vaikutusta inflaationäkymiin.

EKP:n neuvoston joulukuun 2020 kokouksen alla saatujen tietojen ja eurojärjestelmän asiantuntija-arvioiden perusteella pandemialla oli ennakoitua huomattavampi vaikutus talouteen lyhyellä aikavälillä ja myös inflaation voitiin odottaa pysyvän heikkona pitemmän aikaa. Pandemian uusi aalto rajoitti merkittävästi taloudellista toimintaa euroalueella ja muualla maailmassa, ja talouden odotettiin taas supistuvan vuoden 2020 viimeisellä neljänneksellä. Kokonaisinflaation odotettiin pysyvän negatiivisena ennakoitua pitempään. Pohjainflaatio heikkeni indikaattorien mukaan jatkuvasti, ja inflaatiopaineiden odotettiin pysyvän vaimeina, sillä kysyntä oli heikkoa, palkkapaineet laskivat ja euro oli kevään ja kesän 2020 kuluessa vahvistunut.

Pandemian uuden leviämisaallon talousvaikutusten vuoksi EKP:n neuvosto päätti säätää uudelleen rahapoliittisia välineitään.

EKP:n neuvosto päätti laajentaa PEPP-ohjelmaa 500 miljardilla eurolla yhteensä 1 850 miljardiin euroon

Se päätti laajentaa pandemiaan liittyvää osto-ohjelmaa (PEPP) 500 miljardilla eurolla yhteensä 1 850 miljardiin euroon, tehdä netto-ostoja ohjelmassa vielä ainakin maaliskuun 2022 loppuun saakka ja sijoittaa hankittujen omaisuuserien erääntyessä takaisin maksettavan pääoman uudelleen ainakin vuoden 2023 loppuun saakka. Ostoja tehtäisiin edelleen joustavasti markkinatilanteen mukaan, eli niitä ohjattaisiin eri aikoina eri arvopaperiluokkiin ja eri maihin ja niillä pyrittäisiin estämään rahoitusolojen tiukentuminen, sillä muuten olisi vaikeampaa torjua pandemian arvioitua inflaatiokehitystä hidastavaa vaikutusta ja tukea rahapolitiikan sujuvaa välittymistä. EKP:n neuvosto ilmoitti myös, että jos suotuisia rahoitusoloja voitaisiin ylläpitää suunniteltua pienemmillä ostoilla, PEPP‑ohjelmaan varattua summaa ei tarvitsisi käyttää kokonaan. Ostojen määrää voitaisiin tarvittaessa kasvattaa suotuisien rahoitusolojen ylläpitämiseksi myös, jos pandemian inflaatiokehitystä heikentävän vaikutuksen torjunta sitä edellyttäisi.

Lisäksi EKP:n neuvosto päätti keventää kolmannen sarjan kohdennettujen pitempiaikaisten rahoitusoperaatioiden ehtoja entisestään. Se päätti erityisesti pidentää kahdellatoista kuukaudella eli kesäkuuhun 2022 ajanjaksoa, jonka aikana huomattavasti suotuisampia ehtoja sovellettaisiin, ja toteuttaa kolme uutta operaatiota vuonna 2021. Vastapuolet voisivat saada kolmannen sarjan operaatioissa enemmän rahoitusta kuin ennen. Enimmäismäärä nostettiin 55 prosenttiin operaation ehdot täyttävästä vastapuolten lainakannasta (aiemmin 50 %).

EKP:n neuvosto päätti jatkaa kesäkuuhun 2022 vakuusvaatimusten keventämistoimia, jotka se oli hyväksynyt huhtikuussa, toteuttaa neljä uutta pandemiaan liittyvää kohdentamatonta pitempiaikaista rahoitusoperaatiota (PELTRO) vuonna 2021 sekä jatkaa euroalueen ulkopuolisten keskuspankkien kanssa tehtyjä tilapäisiä valuutanvaihto- ja repojärjestelyjä sekä eurojärjestelmän repojärjestelyä (Eurosystem Repo Facility for Central Banks, EUREP) maaliskuuhun 2022 asti. Lisäksi EKP:n neuvosto päätti, että säännöllisiä luotto-operaatioita toteutettaisiin jatkossakin senhetkisillä ehdoilla kiinteäkorkoisina huutokauppoina, joissa tehdyt tarjoukset hyväksyttäisiin täysimääräisesti, niin kauan kuin on tarpeen.

Rahapoliittisilla päätöksillä pyrittiin ylläpitämään suotuisia rahoitusoloja pandemian aikana

Tehdyillä rahapoliittisilla päätöksillä haluttiin auttaa pitämään rahoitusolot suotuisina pandemian kestäessä ja vahvistaa siten luotonantoa kaikille talouden sektoreille, tukea taloudellista toimintaa ja ylläpitää keskipitkän aikavälin hintavakautta. Esimerkiksi pandemian etenemisestä, rokotteiden käyttöön saannin ajoituksesta ja euron valuuttakurssin kehityksestä ei kuitenkaan voitu sanoa mitään varmaa. EKP:n neuvosto korosti siksi olevansa valmis tarkistamaan kaikkia välineitään tarpeen mukaan symmetrisen inflaatiotavoitteensa mukaisesti varmistaakseen, että inflaatio palautuisi kestävästi lähemmäksi tavoitetta.

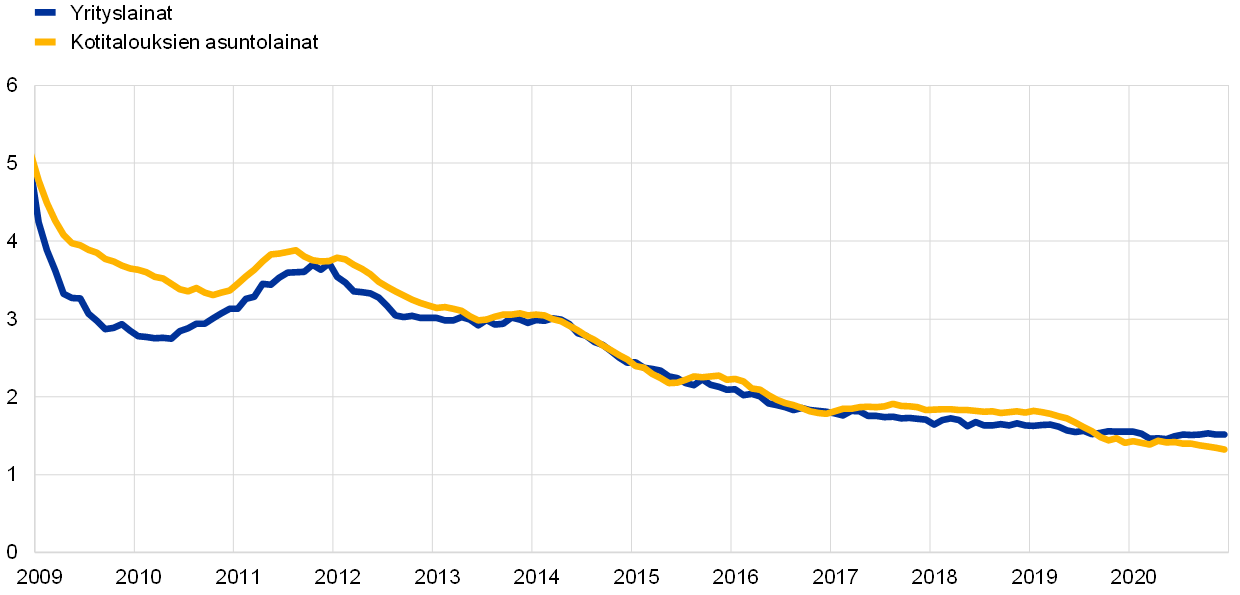

Kaiken kaikkiaan rahapolitiikkaa kevennettiin huomattavasti vuoden 2020 kuluessa pandemian kielteisten vaikutusten pienentämiseksi. Kattavat toimet, joita säädettiin tilanteen kehittyessä, vakauttivat merkittävästi markkinoita. Niiden avulla pystyttiin keventämään rahoitusoloja, jotka olivat alkuvuodesta alkaneet kiristyä. Toimilla myös vakautettiin valtion joukkolainojen tuottoja (ks. kuvio 15), jotka vaikuttavat kotitalouksien, yritysten ja pankkien rahoituskustannuksiin. Pankkien rahoituskustannukset pysyivätkin toimien ansiosta erittäin suotuisina pandemian kuluessa (ks. kuvio 16). Myös kotitalouden ja yritykset hyötyivät suotuisista rahoitusoloista, sillä antolainauskorot olivat poikkeuksellisen matalat – kotitalouksilla alimmillaan keskimäärin 1,32 % ja yrityksillä 1,46 % (ks. kuvio 17). Rahapolitiikan vastaus pandemiaan vuonna 2020 varmisti, että rahoitusolot pysyivät suotuisina. Näin tuettiin talouden elpymistä ja pienennettiin pandemian kielteistä vaikutusta tulevaan inflaatiokehitykseen, mikä edisti inflaation palautumista kestävästi kohti EKP:n neuvoston tavoitetta.

Kuvio 15

Euroalueen valtioiden 10 vuoden joukkolainojen BKT-painotetun tuoton kehitys

(prosenttiyksikköinä)

Lähde: EKP:n laskelmat.

Huom. Tuoreimmat havainnot 31.12.2020.

Kuvio 16

Pankkien velkarahoituksen kokonaiskustannukset

(talletusrahoituksen ja vakuudettoman markkinarahoituksen kokonaiskustannukset vuotuisina prosentteina)

Lähteet: EKP, Markit iBoxx ja EKP:n laskelmat.

Huom. Talletusten kokonaiskustannus lasketaan yön yli -talletuksia, määräaikaistalletuksia ja irtisanomisehtoisia talletuksia koskevien uusien sopimusten korkojen keskiarvona ja painotettuna näiden talletuskantojen määrillä. Tuorein havainto on joulukuulta 2020.

Kuvio 17

Pankkien yrityksille ja kotitalouksille myöntämien lainojen korot

(vuotuisina prosentteina)

Lähde: EKP.

Huom. Korot on laskettu lyhyt- ja pitkäaikaisten korkojen aggregaattina käyttämällä uusien sopimusten 24 kuukauden liukuvaa keskiarvoa. Tuorein havainto on joulukuulta 2020.

2.2 Eurojärjestelmän taseen kehitys haastavina aikoina

Eurojärjestelmä on vuosina 2007–2008 alkaneesta maailmanlaajuisesta finanssikriisistä lähtien toteuttanut joukon tavanomaisia ja epätavanomaisia rahapoliittisia toimia, joilla on ollut suora vaikutus eurojärjestelmän taseen kokoon ja koostumukseen. Vastapuolille on muun muassa jaettu luotto-operaatioissa rahoitusta enimmillään neljäksi vuodeksi, ja lisäksi omaisuuserien osto-ohjelmassa on ostettu yksityisen ja julkisen sektorin omaisuuseriä. Vuonna 2020 EKP:n neuvosto päätti kattavista rahapoliittisista toimista koronaviruspandemian (covid-19) vaikutuksen hillitsemiseksi, mikä vaikutti merkittävästi myös eurojärjestelmän taseeseen. Lisäksi käynnissä oli jo ennestään useita epätavanomaisia toimia. Maaliskuussa 2020 EKP varasi lisää rahoitusta omaisuuserien osto-ohjelman (APP) ostoihin ja käynnisti pandemiaan liittyvän osto-ohjelman (PEPP). Seurauksena hallussa olevien suoraan ostettujen arvopaperien määrä kasvoi. Lisäksi EKP kevensi maalis-huhtikuussa 2020 kolmannen sarjan kohdennettujen pitempiaikaisten rahoitusoperaatioiden (TLTRO III) ehtoja (kahdesti) sekä teki muutoksia vakuuskäytäntöön ja riskienvalvontajärjestelmiin. Eurojärjestelmän toiminta rahoituksen välittäjänä lisääntyi näiden toisiaan täydentävien toimien myötä tuntuvasti.[16] Kaiken kaikkiaan eurojärjestelmän tase jatkoi näiden epätavanomaisten rahapoliittisten toimien vuoksi kasvuaan vuonna 2020, ja sen koko oli vuoden lopussa jo ennätykselliset 7 000 miljardia euroa eli 49 % (2 300 miljardia euroa) suurempi kuin vuotta aiemmin. Toimilla lisättiin pankkijärjestelmän likviditeettiä 2 200 miljardilla eurolla.

Vuoden 2020 lopussa rahapolitiikkaan liittyviä saamisia oli yhteensä 5 500 miljardin euron arvosta eli ne muodostivat 79 % taseen kokonaisvaroista (70 % vuoden 2019 lopussa). Niihin sisältyi euroalueen luottolaitoksille myönnettyjä lainoja, joiden osuus taseen kokonaisvaroista oli 26 % (vuoden 2019 lopussa 13 %), ja rahapolitiikan harjoittamista varten hankittuja arvopapereita, joiden osuus kokonaisvaroista oli noin 53 % (vuoden 2019 lopussa 56 %; ks. kuvio 18). Loput taseen rahoitusvarat koostuivat pääasiassa eurojärjestelmän valuutta- ja kultavarannoista sekä rahapolitiikkaan liittymättömistä euromääräisistä sijoituksista.

Taseen vastattavaa-puolella vastapuolten varantotalletukset ja talletusmahdollisuuden käyttö kasvoivat yhteensä 3 500 miljardiin euroon (vuoden 2019 lopussa 2 000 miljardia euroa) ja muodostivat vuoden 2020 lopussa 50 % taseen kokonaisveloista (vuoden 2019 lopussa 39 %). Liikkeessä olevien setelien määrä kasvoi maaliskuussa 2020 aiempaa voimakkaammin, minkä seurauksena koko vuoden kasvu oli pitkän aikavälin keskiarvoa nopeampaa. Liikkeessä olevien setelien osuus kokonaisveloista oli vuoden 2020 lopussa 21 % (vuoden 2019 lopussa 28 %). Muut velat (kuten pääoma ja arvonmuutostilit) kasvoivat 2 100 miljardiin euroon (vuoden 2019 lopussa 1 600 miljardia euroa), ja niiden osuus kokonaisveloista oli 30 % (vuoden 2019 lopussa 34 %, ks. kuvio 18). Taustalla oli pääasiassa valtioiden talletusten kasvu 200 miljardista eurosta 500 miljardiin euroon, minkä jälkeen niiden osuus muista veloista oli 25 % (vuoden 2019 lopussa 11 %).

Kuvio 18

Eurojärjestelmän konsolidoidun taseen kehitys

(mrd. euroa)

Lähde: EKP.

Huom. Saamiset on esitetty nollan yläpuolella ja velat sen alapuolella. Ylimääräisen likviditeetin kuvaaja on kuviossa havainnollisuussyistä nollan yläpuolella, vaikka ylimääräinen likviditeetti koostuu (velkaeriksi luettavista) vähimmäisvarantovelvoitteen ylittävistä sekkitilitalletuksista ja talletusmahdollisuuden käytöstä.

APP- ja PEPP-ohjelmien sijoitussalkkujen maturiteetti sekä sijoitusten jakautuminen eri arvopaperiluokkiin ja eri maihin

Omaisuuserien osto-ohjelmassa (APP) on tällä hetkellä neljä aktiivista osto-ohjelmaa: kolmas katettujen joukkolainojen osto-ohjelma (CBPP3), omaisuusvakuudellisten arvopaperien osto-ohjelma (ABSPP), julkisen sektorin velkapapereiden osto-ohjelma (PSPP) sekä yrityssektorin velkapapereiden osto-ohjelma (CSPP). Vuonna 2020 käynnistettiin lisäksi pandemiaan liittyvä osto-ohjelma (PEPP), jossa ostokelpoisuusvaatimukset olivat samat kuin omaisuuserien osto-ohjelmassa. PEPP-ohjelmassa päätettiin ostaa poikkeuksellisesti myös Kreikan valtion liikkeeseen laskemia velkapapereita. Lisäksi maaliskuusta 2020 lähtien yrityssektorin velkapapereiden osto-ohjelmassa (CSPP) voitiin ostaa yritystodistuksia, joiden jäljellä oleva maturiteetti oli vähintään 28 päivää.

APP-ohjelmassa ostettuja arvopapereita oli vuoden 2020 lopussa kaikkiaan 2 900 miljardin euron arvosta

Omaisuuserien osto-ohjelmassa (APP) ostettuja arvopapereita oli vuoden 2020 lopussa kaikkiaan 2 900 miljardin euron arvosta (jaksotetun hankintamenon perusteella). Omaisuusvakuudellisten arvopaperien osuus kaikista APP-ohjelmassa ostetuista arvopapereista oli vuoden 2020 lopussa 1 % (29 miljardia euroa), katettujen joukkolainojen osuus 10 % (288 miljardia euroa) ja yrityssektorin velkapapereiden osuus 9 % (250 miljardia euroa). Yksityisen sektorin arvopapereista ohjelmassa ostettiin vuonna 2020 eniten yrityssektorin velkapapereita: niitä ostettiin nettomääräisesti 66 miljardin euron arvosta. Yrityssektorin velkapapereiden ostoissa noudatetaan vertailuindeksiä, jossa kaikki yritysten ostokelpoiset velkapaperikannat ovat edustettuina markkina-arvon mukaan.

Omaisuuseristä 80 % oli julkisen sektorin velkapapereita

Suurin osa omaisuuserien osto-ohjelmassa ostetuista arvopapereista oli julkisen sektorin velkapapereita. Vuoden 2020 lopussa niitä oli eurojärjestelmän hallussa jo 2 300 miljardin euron arvosta, mikä oli 80 % kaikista omaisuuserien osto-ohjelman sijoituksista (vuoden 2019 lopussa osuus oli 82 %). Julkisen sektorin velkapapereiden osto-ohjelmassa maakohtaiset ostokiintiöt määräytyvät EKP:n pääoman jakoperusteen mukaan. Jotkin kansalliset keskuspankit ostivat myös EU:n alueelle sijoittautuneiden ylikansallisten laitosten velkapapereita. PSPP-ohjelmassa hankittujen arvopaperien maturiteeteissa oli jonkin verran maittaisia eroja, mutta niiden painotettu keskimääräinen maturiteetti oli vuoden 2020 lopussa 7,3 vuotta eli hieman pitempi kuin vuoden 2019 lopussa, jolloin se oli 7,12 vuotta.[17]

PEPP-ohjelmassa ostettuja arvopapereita oli vuoden 2020 lopussa kaikkiaan 753,7 miljardin euron arvosta

Pandemiaan liittyvässä osto-ohjelmassa (PEPP) ostettuja arvopapereita oli vuoden 2020 lopussa kaikkiaan 753,7 miljardin euron arvosta (jaksotetun hankintamenon perusteella). Vuoden 2020 lopussa katettujen joukkolainojen osuus PEPP-ohjelmassa ostetuista arvopapereista oli alle 1 % (3,1 miljardia euroa), yrityssektorin velkapapereiden 6 % (43,2 miljardia euroa) ja julkisen sektorin velkapapereiden 94 % (707,4 miljardia euroa).

Julkisen sektorin velkapapereiden maakohtaiset ostokiintiöt PEPP-ohjelmassa perustuvat kansallisten keskuspankkien osuuksiin EKP:n pääomasta. Ostoja tehtiin kuitenkin joustavasti eli jakauma vaihteli sen mukaan, miten ostoja ohjattiin eri aikoina eri arvopaperiluokkiin ja eri maihin. PEPP-ohjelmassa hankittujen julkisen sektorin velkapaperien painotettu keskimääräinen maturiteetti oli vuoden 2020 lopussa 7,0 vuotta, mutta maturiteeteissa oli maakohtaisia eroja.

Vuonna 2020 eurojärjestelmä sijoitti omaisuuserien osto-ohjelmassa ja PEPP-ohjelmassa hankittujen omaisuuserien erääntyessä takaisin maksetun pääoman uudelleen täysimääräisesti. Yksityisen sektorin arvopaperien osto-ohjelmissa uudelleensijoituksia tehtiin 80,2 miljardin euron arvosta vuonna 2020 ja julkisen sektorin velkapapereiden osto-ohjelmissa 229,4 miljardin euron arvosta. Julkisen sektorin ja yrityssektorin velkapapereiden osto-ohjelmissa sekä kolmannessa katettujen joukkolainojen osto-ohjelmassa hankittuja arvopapereita annettiin edelleen lainaan[18] joukkolaina- ja repomarkkinoiden likvidiyden parantamiseksi.[19] Myös PEPP-ohjelmassa hankittuja arvopapereita annetaan lainaan samoilla ehdoilla. Marraskuussa 2020 eurojärjestelmä muutti arvopaperilainausjärjestelyjen hinnoittelua suotuisammaksi, jotta ne pysyisivät toimivana varautumisjärjestelynä.

Eurojärjestelmän rahoitusoperaatioiden kehitys

Avoinna olevien eurojärjestelmän rahoitusoperaatioiden volyymi oli vuoden 2020 lopussa 1 800 miljardia euroa eli 1 200 miljardia euroa suurempi kuin vuotta aiemmin. Syynä olivat pääasiassa kolmannen sarjan kohdennetut pitempiaikaiset rahoitusoperaatiot (TLTRO III), joissa jaettiin 1 750 miljardia euroa, ja pandemiaan liittyvät pitempiaikaiset rahoitusoperaatiot (PELTRO), joissa jaettiin 26,6 miljardia euroa. Vapaaehtoiset takaisinmaksut pienensivät avoinna olevien operaatioiden volyymia 192 miljardia euroa ja TLTRO II -operaatioiden erääntyminen 303 miljardia euroa, eli molempien vaikutus volyymiin oli vähäinen. Pankeille annettiin mahdollisuus uusia maksamattomat TLTRO-lainansa kesä-, syys- ja joulukuun operaatioissa. Avoinna olevien eurojärjestelmän rahoitusoperaatioiden painotettu keskimaturiteetti oli vuoden 2020 lopussa noin 2,4 vuotta (vuoden 2019 lopussa noin 1,2 vuotta).

Vakuusvaatimusten keventäminen

EKP:n huhtikuussa ilmoittamat tilapäiset toimet, joilla kevennettiin vakuusvaatimuksia, olivat tärkeä osa EKP:n rahapolitiikan vastausta pandemiaan, ja niitä jatkettiin joulukuussa 2020. Lainasaamisia oli mahdollista hyväksyä tilapäisesti vakuudeksi aiempaa enemmän, ja lainasaamisten tilapäistä vakuuskelpoisuutta jatkettiin. Uusien tilapäisten vakuussääntöjen mukaan kansalliset keskuspankit voivat hyväksyä vakuudeksi esimerkiksi pk-yrityksille ja ammatinharjoittajille myönnettyjä lainoja, joilla oli koronaviruspandemiaan liittyvä julkisen sektorin takaus.

Luottoluokitusten alenemisen mahdollisten suhdannevaikutusten vähentämiseksi EKP:n neuvosto päätti lisäksi, että jälkimarkkinakelpoiset omaisuuserät ja niiden liikkeeseenlaskijat, jotka täyttivät luottokelpoisuuden vähimmäisvaatimukset 7.4.2020, säilyttäisivät tilapäisesti vakuuskelpoisuutensa, vaikka niiden luottoluokitus alenisi. Eurojärjestelmä siis hyväksyy edelleen vakuudeksi jälkimarkkinakelpoisia omaisuuseriä, jotka olivat vakuuskelpoisia 7.4.2020, kunhan niiden luottoluokitus ei laske alle tietyn minimitason. Muut vakuuskelpoisuusvaatimukset tulee edelleen täyttää.

Lisäksi EKP päätti keventää vakuuksien aliarvostusvaatimuksia tilapäisesti 20 % kaikissa hyväksyttävissä omaisuuseräluokissa, eli eurojärjestelmän taseessa siedettiin tilapäisesti suurempaa riskiä. Samalla EKP:n neuvosto päätti nostaa pankkien vakuudettomien joukkolainojen keskittymärajan 2,5 prosentista 10 prosenttiin ja laskea kotimaisten lainasaamisten vähimmäiskoon 0 euroon, jotta pienyrityksille myönnettyjä lainoja olisi helpompi käyttää vakuutena. Osana rahapolitiikan vastausta pandemiasokkiin EKP:n neuvosto päätti, että PEPP-ohjelmassa voitaisiin tilapäisesti ostaa myös sellaisia Kreikan valtion liikkeeseen laskemia jälkimarkkinakelpoisia velkapapereita, jotka eivät täytä luottoluokitusvaatimuksia.

Vakuuskelpoisia jälkimarkkinakelpoisia omaisuuseriä oli vuoden 2020 lopussa 15 657 miljardin euron arvosta, mikä on 1 493 miljardia euroa enemmän kuin edellisvuonna (ks. kuvio 19). Suurin omaisuuseräluokka olivat edelleen valtioiden velkapaperit (8 385 miljardia euroa). Muita merkittäviä omaisuuseräluokkia olivat pankkien vakuudettomat joukkolainat (1 667 miljardia euroa), katetut joukkolainat (1 640 miljardia euroa) ja yritysten joukkolainat (1 872 miljardia euroa). Suhteellisen pieni osa vakuuskelpoisista omaisuuseristä oli lisäksi aluehallinnon liikkeeseen laskemia velkapapereita (552 miljardia euroa), omaisuusvakuudellisia arvopapereita (584 miljardia euroa) ja muita jälkimarkkinakelpoisia omaisuuseriä (958 miljardia euroa).

Kuvio 19

Vakuuskelpoiset omaisuuserät

(mrd. euroa)

Lähde: EKP.

Huom. Laskennassa on käytetty vakuuksien nimellisarvoa. Kuukauden lopun tietojen keskiarvoja.