Годината в кратък обзор

** Моля, обърнете внимание, че тези бележки се отнасят за дейността на ЕЦБ през 2019 г. и бяха завършени преди глобалната пандемия от коронавирус (COVID-19). Оттогава настъпиха значителни промени в икономическата обстановка и в действията по политиките на ЕЦБ. ЕЦБ ще направи всичко необходимо в рамките на своя мандат, за да помогне на еврозоната да преодолее тази криза.**

През 2019 г. отбелязахме двадесетата годишнина от въвеждането на еврото и в проучването на Евробарометър от ноември подкрепата на гражданите на еврозоната за единната валута достигна безпрецедентно високото равнище от 76%.

Икономическият растеж на еврозоната се забави още през годината до 1,2% спрямо 1,9% през предходната година. Продължилият подем бе подпомогнат от благоприятните условия за финансиране, по-нататъшното нарастване на заетостта и леко експанзионистичната ориентация на фискалната политика, макар че несигурността, свързана с търговията в глобален мащаб, засегна най-неблагоприятно промишленото производство и инвестициите.

През 2019 г. продължиха да се подобряват условията на трудовите пазари в еврозоната. Темпът на безработица намаля още до 7,6%, а увеличението на заплатите остана стабилно около дългосрочните си средни стойности.

Средното равнище на общата инфлация за 2019 г. бе 1,2% – спад спрямо нивото от 1,8% през 2018 г. Този спад отразява по-нисък принос на двата най-колебливи компонента – енергията и храните. Ако изключим тях, средното равнище на инфлацията през 2019 г. е 1,0% – същото като през предходните две години.

При тези условия Управителният съвет на ЕЦБ прие през 2019 г. три последователни решения за по-нататъшно смекчаване на паричната политика. Мерките включваха нова поредица целеви операции по дългосрочно рефинансиране, разширяване на ориентира за паричната политика, намаляване на лихвения процент по депозитното улеснение и възобновяване на програмата за закупуване на активи. Към края на 2019 г. се наблюдаваха известни начални признаци на стабилизация в динамиката на растежа и леко нарастване на базисната инфлация.

В процеса на нашата оценка на политиката Управителният съвет взема предвид въздействието на нейните потенциални странични ефекти. По тази причина бе въведена двустепенна система за олихвяване на резервите, която освобождава част от свръхрезервите на банките от отрицателния лихвен процент по депозитното улеснение. Целта е да се запази банковият канал в трансмисионния механизъм на паричната политика.

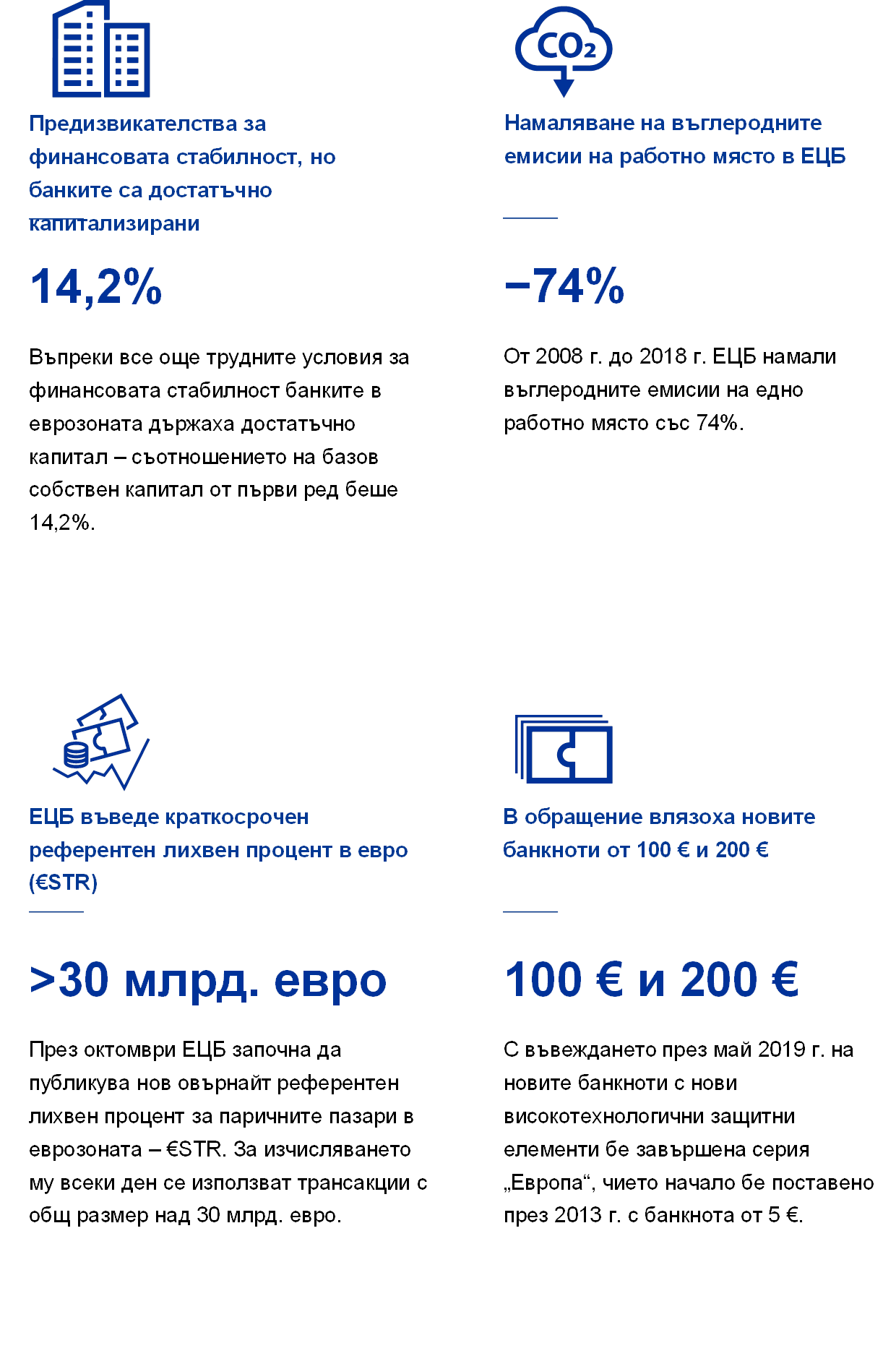

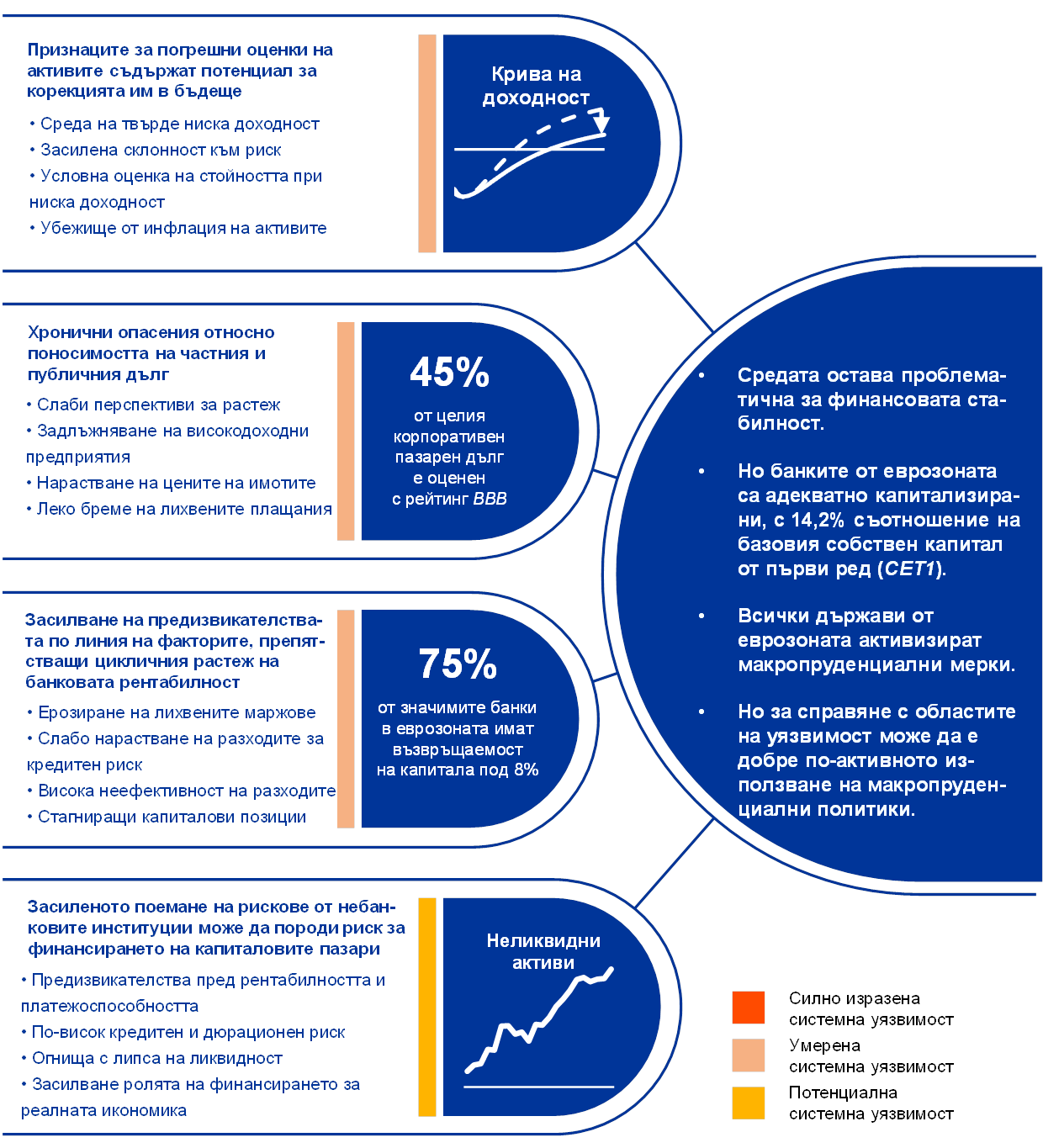

В структурно отношение ниската рентабилност остава проблем за банките в еврозоната, макар че секторът е достатъчно капитализиран при съотношение на базовия собствен капитал от първи ред от 14,2%. През 2019 г. активното поемане на рискове на финансовите пазари и на пазарите на недвижими имоти продължи да обуславя нарастване на областите на уязвимост в цените на активите, като в същото време продължиха да се увеличават рисковете в разрастващия се небанков финансов сектор. Държавите от еврозоната въведоха след консултации с ЕЦБ редица макропруденциални мерки за ограничаване на системните рискове и за изграждане на устойчивост срещу тях.

Евросистемата продължи да полага усилия за осигуряване на гладко функциониране на платежните системи. Те включват подготовка за замяната на ТАРГЕТ2 с нова, високотехнологична система за брутен сетълмент в реално време, и приемане на нова стратегия за малките плащания. Стратегията подкрепя разработването на определяно от пазара общоевропейско решение за плащания в точката на взаимодействие в допълнение към успешната Единна зона за плащания в евро.

Публикуването на нов овърнайт референтен лихвен процент – €STR (краткосрочен лихвен процент в евро) – започна на 2 октомври, като целта е до януари 2022 г. той да замени сегашния референтен лихвен процент – ЕОНИА. Ежедневното определяне на €STR протича добре и методологията доказа надеждността си.

ЕЦБ продължава да изучава внимателно въздействието от климатичните промени върху перспективата за ценовата стабилност и финансовата система. Част от това е да разберем с колко високи въглеродни емисии са свързани кредитните портфейли на банките и да разработим аналитична рамка за провеждане на пилотен стрес тест за свързани с климата рискове в банковия сектор в еврозоната. ЕЦБ дава своя принос в усилията за борба с климатичните промени чрез собствените си инвестиционни решения и екологични дейности. От 2008 г. до 2018 г. ние намалихме въглеродните емисии и енергийното потребление на едно работно място съответно със 74% и 54%.

През 2019 г. бе възобновен починът за комуникация не само с финансовите пазари и специалистите, а и с широката общественост, и за по-внимателно вслушване в тревогите на хората. Инициативите включваха състезанието #EUROat20, нова поредица видеоматериали „ЕЦБ обяснява“ и месечен подкаст.

Франкфурт на Майн, май 2020 г.

Кристин Лагард

Председател

Годината в числа

1 В условията на слаб инфлационен натиск икономическата активност в еврозоната се забави

След достигнатия в средата на 2018 г. връх световната икономика през 2019 г. съществено забави темповете си при рязко засилване на несигурността, свързана с търговията. Спадът беше всеобхватен и едновременен по страни. При тези условия икономическият растеж в еврозоната продължи да се забавя до 1,2% спрямо 1,9% през предходната година. Забавянето на растежа през 2019 г. се дължеше главно на по-слабата международна търговия при продължителен период на несигурност в световен мащаб. Същевременно спадът беше смекчен от благоприятните условия на финансиране, по-нататъшното увеличаване на заетостта и на работните заплати, умерено експанзионистичната фискална позиция на еврозоната и продължаващото, макар и с по-бавни темпове, засилване на глобалната икономическа активност. Пазарът на труда в еврозоната продължи да се подобрява, но растежът на производителността се забави значително. Инфлационният натиск остана като цяло слаб. Общата инфлация спадна до 1,2% поради по-ниската инфлация при енергията и храните, а базисната инфлация остана ниска. Благоприятните условия за финансиране продължиха да стимулират растежа на парите и кредита. Доходността на държавните облигации на страните от еврозоната намаля съществено, докато цените на акциите в еврозоната се повишиха главно за сметка на по-ниските сконтови проценти. Благосъстоянието на домакинствата беше стимулирано от по-високата оценка на материалните и финансовите активи.

1.1 Световната икономика чувствително забави темповете си

Световната икономика чувствително забави темповете си през 2019 г., като спадът беше всеобхватен и едновременен по страни

През 2019 г. световният икономически растеж рязко се забави. След достигнатия в средата на 2018 г. връх световната икономика значително забави растежа си, като нарастваше с темпове доста под средните в ретроспективен план и най-ниски от началото на световната финансова криза (виж графика 1). Спадът беше всеобхватен и едновременен по страни. В големите развити икономики, като САЩ, Обединеното кралство и Япония, той отразяваше спад от над средните темпове на растеж. В Китай растежът се забави до най-ниските си темпове от 1990 г. насам и беше около текущо прогнозирания потенциален темп. В останалите големи икономики с нововъзникващи пазари растежът остана като цяло слаб, отразявайки донякъде бавното възстановяване от последната рецесия.

Графика 1

Растеж на световния БВП

(годишно процентно изменение; тримесечни данни)

Източници: Haver Analytics, национални източници и изчисления на ЕЦБ.

Забележки: Регионалните агрегати са изчислени при използване на БВП, коригиран с теглата по паритета на покупателната способност. Плътните линии показват данните и се повишават до четвъртото тримесечие на 2019 г. включително. Пунктираните линии показват дългосрочните средни величини (между първото тримесечие на 1999 г. и четвъртото тримесечие на 2019 г.). Последните наблюдения са за 10 март 2020 г.

Забавянето на икономическия растеж в световен мащаб се дължеше на спада на производството в преработващата промишленост и на значително по-слабия растеж на търговията и инвестициите. За разлика от тях растежът в сектора на услугите се забави в по-малка степен, подпомогнат от сравнително силното нарастване на потреблението и продължаващото подобряване на условията на пазарите на труда.

Растежът на търговията и инвестициите се забави значително през 2019 г. поради рязкото засилване на несигурността, свързана с търговията

Несигурността, свързана с търговията, бързо нарасна и остана висока, което доведе до отслабване на световната икономика. Напрежението в търговските отношения между САЩ и Китай ескалираше, за което свидетелстваха редица различни показатели.[1] И двете държави увеличиха митата във взаимната си търговия. В края на 2019 г. при двустранния търговски обмен между САЩ и Китай върху повечето стоки бяха наложени по-високи мита. Несигурността в областта на търговията леко намаля, когато през декември беше обявена „първа фаза“ на търговско споразумение след допълнителни преговори между двете страни от средата на октомври. Споразумението беше подписано на 15 януари 2020 г. В условията на засилено напрежение увеличението на митата доведе до рязък спад на търговията, а несигурността и влошаването на икономическите нагласи ограничиха растежа на инвестициите през 2019 г. (виж графика 2).

Графика 2

Растеж на световната търговия

(годишно процентно изменение; тримесечни данни)

Източници: Haver Analytics, национални източници и изчисления на ЕЦБ.

Забележки: Растежът на световната търговия се определя като растеж на вноса в световен мащаб, включително в еврозоната. Плътните линии показват данните и се повишават до четвъртото тримесечие на 2019 г. включително. Пунктираните линии показват дългосрочните средни величини (между четвъртото тримесечие на 1999 г. и четвъртото тримесечие на 2019 г.). Последните наблюдения са за 10 март 2020 г.

Общата инфлация намаля, но базисната остана като цяло стабилна

Глобалната инфлацията през 2019 г. остана ниска, отразявайки слабата инерция на световния растеж (виж графика 3). В страните от ОИСР общата годишна инфлация при потребителските цени спадна до 2,1% през декември 2019 г. от около 3% през втората половина на 2018 г. вследствие на намаляващите цени на енергията и забавянето на инфлацията при цените на храните. Базисната инфлация, без храните и енергията, обаче се запази през годината сравнително устойчива на равнище от около 2%.

Графика 3

Темпове на инфлация в държавите от ОИСР

(годишно процентно изменение; месечни данни)

Източник: Организация за икономическо сътрудничество и развитие (ОИСР).

Забележка: Последните наблюдения са за декември 2019 г.

Цените на петрола се колебаеха, което се дължеше на динамиката на предлагането му и на очакванията за търсенето му в световен мащаб

През годината цените на петрола се колебаеха, отразявайки динамиката на предлагането му през първото полугодие и очакванията за неговото търсене в световен мащаб през второто полугодие. Цените на петрола през 2019 г. се колебаеха между 53 щ.д. за барел и 74 щ.д. за барел. По-голямо от очакваното съкращаване на производството в страните от ОПЕК+ (група на големи производители на петрол) и геополитическото напрежение доведоха през първата половина на годината до възходящ тренд при цените на петрола. През втората половина на годината цените на петрола се понижиха поради опасения за напрежение в търговските взаимоотношения и възможното му отражение върху световната икономика. Ефектът от прекъсването на доставките от Саудитска Арабия след въздушното нападение с дронове на 14 септември беше краткотраен, тъй като наличието на големи запаси и бързото възстановяване на производствените мощности спомогнаха за смекчаване на шока.

Еврото поевтиня спрямо валутите на търговските партньори на еврозоната

През 2019 г. еврото поевтиня с 1,6% в ефективно номинално изражение (виж графика 4). При двустранните курсове това се дължеше на поевтиняването му спрямо щатския долар и японската йена. Обменният курс на еврото спрямо британската лира също се понижи, но прояви през 2019 г. значителни колебания, главно поради промени в развитието на Брекзит.

Графика 4

Валутен курс на еврото

(дневни данни; 1 януари 2015 г. = 100)

Източници: „Блумбърг“, Хамбургски институт по международна икономика, ЕЦБ и изчисления на ЕЦБ.

Забележки: Номинален ефективен валутен курс спрямо 38 основни търговски партньори. Последните наблюдения са за 31 декември 2019 г.

Рисковете относно прогнозата за глобалния растеж бяха за надценяването му

В края на 2019 г. прогнозата за глобалния растеж предвиждаше забавяне на темпа му, тъй като икономическият цикъл в развитите икономики беше в по-зряла фаза, докато Китай постепенно премина към фаза на по-нисък растеж, а възстановяването на другите икономики с нововъзникващи пазари остана крехко. Тази прогноза съдържаше несигурност и като цяло рисковете относно нея бяха за надценяване на световната икономическата активност.[2] След като спадът в преработващата промишленост се разпространи и в сектора на услугите, глобалната икономическа активност може да се забави с по-бързи темпове. В Китай един по-рязък спад може да окаже по-голям ефект върху световната икономика, а ескалация на търговските спорове ще задълбочи негативното им влияние върху световните търговски потоци. За Европа например съществуваше риск САЩ да наложат мита върху вноса на стоки от няколко държави. Като цяло силното геополитическо напрежение може да повлияе неблагоприятно върху глобалния растеж и търговията. Освен това въпреки организираното напускане на Европейския съюз от Обединеното кралство имаше неяснота относно бъдещите взаимоотношения между Кралството и ЕС и се запази рискът резултатът от преговорите да е надценен. Нещо повече, рязка промяна в цените на световните финансови пазари може да доведе до намаляване на склонността към риск в световен мащаб и да засегне реалната икономическа активност.

1.2 Икономическият растеж в еврозоната се забави, а условията на пазарите на труда продължиха да се подобряват

Годишният растеж на БВП на еврозоната в реално изражение продължи да се забавя през 2019 г., достигайки 1,2% спрямо 1,9% през предходната година (виж графика 5). За разлика от спада, наблюдаван през 2018 г., който бе породен от по-слабото нарастване както на външното, така и на вътрешното търсене, по-умереният растеж през 2019 г. се дължеше главно на видимото отслабване на международната търговия на фона на продължителен период на несигурност в света. Същевременно икономическият подем в еврозоната продължи да бъде стимулиран от благоприятните условия за финансиране, от по-нататъшното нарастване на заетостта и увеличаващите се работни заплати, от умерено експанзионистичната фискална позиция на еврозоната и от продължилото, макар и с по-бавни темпове, засилване на икономическата активност в световен мащаб.

Графика 5

БВП на еврозоната в реално изражение

(годишно процентно изменение; принос, процентни пунктове)

Източници: Евростат и изчисления на ЕЦБ.

Забележка: Годишният растеж на БВП за четвъртото тримесечие на 2019 г. е на базата на предварителна моментна оценка, а последните наблюдения за компонентите са за третото тримесечие на 2019 г.

Ориентираните към вътрешния пазар сектори се оказаха по‑устойчиви през 2019 г.

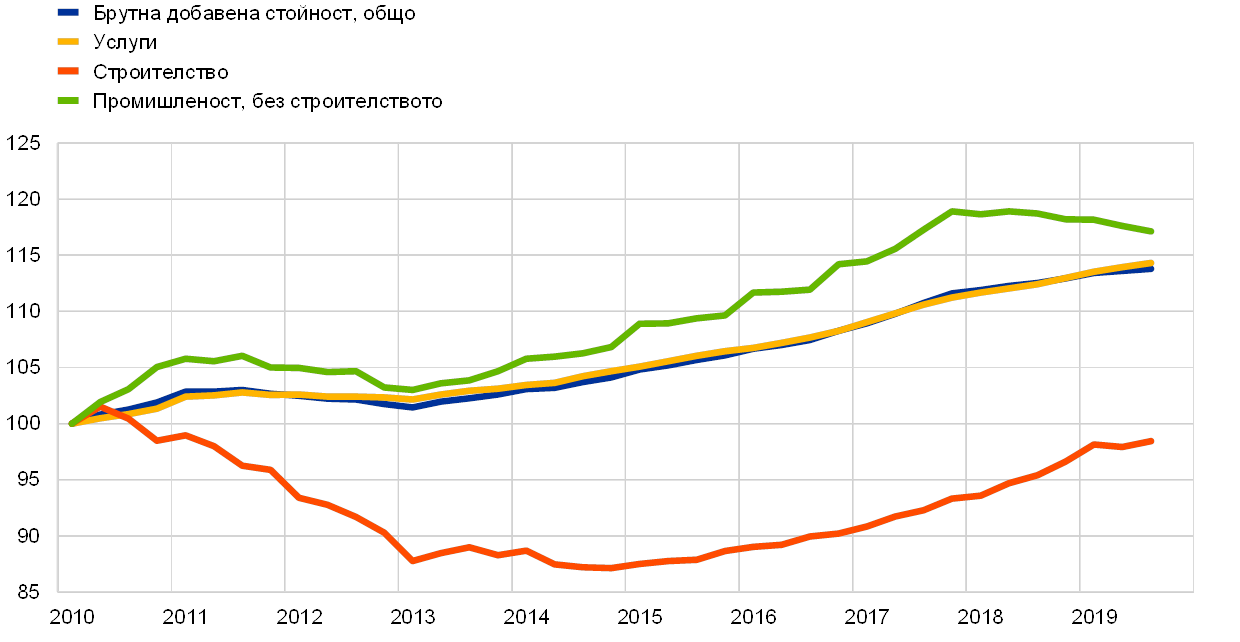

Растежът на производството през 2019 г. се дължеше на секторите на услугите и строителството, които показаха трайна устойчивост на фона на силното вътрешно търсене в еврозоната. Активността в промишления сектор на еврозоната продължи да отслабва (виж графика 6). Това бе резултат на негативните последици от по-слабото външно търсене. И обратно, през 2019 г. се наблюдаваха само отделни признаци за влияние на по-слабото външно търсене върху услугите.[3]

Графика 6

Брутна добавена стойност на еврозоната в реално изражение по икономически дейности

(индекс: 1 трим. 2010 г. = 100)

Източници: Евростат и изчисления на ЕЦБ.

Забележка: Последните наблюдения са за третото тримесечие на 2019 г.

През 2019 г. вътрешното търсене продължи да има положителен принос за растежа в еврозоната на фона на благоприятните условия за финансиране и подобряващите се условия на пазарите на труда. Частното потребление, както и нагласите на потребителите се запазиха устойчиви през 2019 г. (виж каре 1). Разходите на домакинствата бяха стимулирани от нарастването на заетостта и заплатите, което доведе до увеличаване на съвкупните доходи от труд. След постепенното забавяне, започнало през 2018 г., растежът на бизнес инвестициите остана умерен през 2019 г. Много по-слабо динамичната външна среда и нарасналата несигурност в световен мащаб оказаха влияние върху инвестиционните решения на предприятията. Независимо от това и въпреки незначителното нарастване на корпоративните печалби и спадащата натовареност на производствените мощности, бизнес инвестициите запазиха положителния си принос за икономическия растеж, подпомогнат от благоприятните условия за финансиране. Особено силно нараснаха инвестициите, които са по-скоро променливи в продукти, обект на интелектуална собственост.[4] В същото време след силното и продължително оживление през предходните години се наблюдаваше спад на жилищните инвестиции, съпроводен с намаляване на инерцията на жилищните пазари в еврозоната. Това забавяне се дължеше главно на все по-големите ограничения в предлагането на жилища, най-вече поради недостиг на работна ръка, нормативни пречки и процес на съкращаване на задълженията, които ограничаваха растежа в строителството през 2019 г.

Каре 1

Потреблението и нагласите на домакинствата останаха устойчиви

През 2019 г., докато икономиката на еврозоната се забавяше, секторите на услугите и търговията на дребно останаха като цяло устойчиви въпреки донякъде по-умерения си растеж. Частното потребление представлява важен компонент на търсенето в услугите и търговията на дребно. Имайки това предвид, в настоящото каре по-подробно се разглежда доверието на потребителите в еврозоната, като се вземат предвид причините за относителната устойчивост на потребителските разходи.

Нагласите на потребителите се стабилизираха и останаха по-добри, отколкото в останалите сектори.

Икономическият спад през 2019 г. отразяваше главно по-слабата международна търговия, съпроводена с по-голямата несигурност в световен мащаб, които на свой ред оказаха неблагоприятно въздействие най-вече върху промишления сектор в еврозоната. Междувременно секторите на услугите и търговията на дребно останаха устойчиви въпреки известно забавяне. Това е видно от графика А, която показва нагласите в различни сектори на икономиката в еврозоната. Индикаторът на Европейската комисия за икономическите нагласи (Economic Sentiment Indicator, ESI) представлява претеглена средна величина на доверието в промишлеността, без строителството (с тегло 40%), в услугите (30%), строителството (5%), търговията на дребно (5%) и домакинствата (20%). Както може да се види, в ориентираните предимно към вътрешния пазар сектори (например строителство, услуги, търговия на дребно и домакинства) спадът е много по-слабо изразен, отколкото в промишлеността.

Графика A

Доверие в еврозоната – секторна разбивка

(стандартизиран баланс на мненията, процент)

Източници: Европейска комисия и изчисления на ЕЦБ.

Частното потребление остана като цяло устойчиво през 2019 г.

Растежът на частното потребление през 2019 г. се поддържаше от продължаващия растеж на реалния разполагаем доход, който на свой ред беше подкрепен от устойчивия пазар на труда. За доходите от труд благоприятно влияние оказаха продължаващото повишаване на работните заплати, както и допълнителното, макар и с по-бавни темпове нарастване на заетостта. Освен това преките данъци, социалните плащания и трансфери изглежда като цяло са имали слабо положително въздействие върху растежа на доходите за разлика от 2018 г., когато все още го потискаха (виж графика Б). Приносът обаче на показателя „опериращ излишък и доход от собственост“, който обичайно е тясно свързан с икономическата активност, през 2019 г. стана слабо отрицателен, след като от 2015 г. насам беше положителен.

Графика Б

Частно потребление и разполагаем доход в реално изражение

(годишно процентно изменение; принос, процентни пунктове)

Източници: Евростат и изчисления на ЕЦБ.

Фактори за доверието на потребителите

Индексът на Комисията за доверието на потребителите е резултат от осредняването на четири подиндекса, свързани с мненията за предишни икономически и финансови тенденции, както и с очакванията за бъдещите тенденции през следващите 12 месеца (виж графика В).[5] Докато единият подиндекс се отнася до оценката на общата икономическа ситуация в страната, останалите имат отношение към финансовото положение на домакинствата. Разглеждайки изменението на тези подиндекси, може да се забележи, че домакинствата имат сравнително по-благоприятни оценки за своето лично положение, отразяващо главно запазващата се устойчивост на пазара на труда, която в значителна степен предпазва дохода им от икономическия спад.

Графика В

Частно потребление и доверие на потребителите

(годишно процентно изменение; стандартизиран баланс на мненията, процент)

Източници: Евростат, Европейска комисия и изчисления на ЕЦБ.

Забележка: Данните от проучването са стандартизирани чрез средното и стандартното отклонение на годишния растеж на частното потребление от 2010 г. насам.

Благоприятните тенденции на пазара на труда наред с увеличаващите се заплати и в съчетание с добрите условия за финансиране и подобряващото се финансово положение на домакинствата обясняват в голяма степен защо през 2019 г. доверието на потребителите в еврозоната остава високо, подпомагайки частното потребление. В условията на устойчиво вътрешно търсене, съпроводено със слабо външно търсене, ЕЦБ продължава внимателно да наблюдава постъпващите данни, за да оцени риска от негативни вторични ефекти върху вътрешния сектор от страна на външния сектор.

В нетно изражение външният сектор имаше отрицателен принос за производството в еврозоната през 2019 г. С изключение на износа за САЩ, който нарастваше с по-бавни темпове, спадът беше всеобхватен и се дължеше главно на незначителния износ на производствени стоки и автомобили. Търговията в рамките на еврозоната също намаля, като спадът беше съсредоточен в търговията с междинни стоки и отразяваше нарушаването на производствените вериги в еврозоната.

Условията на пазарите на труда в еврозоната продължиха да се подобряват, а нарастването на производителността се забави чувствително

Условията на пазарите на труда в еврозоната продължиха да се подобряват през 2019 г.

Условията на пазарите на труда в еврозоната продължиха да се подобряват през 2019 г. (виж графика 7). Това подобрение беше ключов фактор, стимулиращ икономическата активност през 2019 г.

Според анализа, базиращ се на синтетични показатели за пазара на труда, активността на трудовия пазар през второто тримесечие на 2019 г. се доближи до максималното предкризисно равнище. Освен това инерцията на пазара на труда се запази над дългосрочната си средна величина въпреки лекото забавяне, наблюдавано напоследък.[6] Добрите показатели за пазара на труда бяха отчетени на фона на запазващото се по-голямо предлагане на работна сила, което отчасти отразява по-активното участие на по-възрастни работници в резултат от предишни реформи, увеличили законоустановената пенсионна възраст.[7]

Графика 7

Показатели за пазара на труда

(процент от работната сила; темп на растеж на тримесечна база; сезонно изгладени данни)

Източник: Евростат.

Забележка: Последните наблюдения са за четвъртото тримесечие на 2019 г.

Заетостта нарасна с 1,2% през 2019 г., което е един стабилен темп в сравнение с динамиката на растежа на БВП. Нарастването на производителността на труда на наето лице беше 0,0% през 2019 г. след наблюдаваните 0,4% през 2018 г.[8] Въпреки увеличеното предлагане на работна сила безработицата продължи да намалява и достигна 7,6% през 2019 г. – равнище, близо до наблюдаваното през 2007 г. Разликите в равнището на безработица по страни от еврозоната остават значителни.

Цифровата икономика изисква наблюдение

Цифровизацията оказва влияние върху променливи, които са от значение за паричната политика

Според научната литература цифровизацията оказва влияние върху редица ключови икономически променливи, които са от значение за паричната политика. Емпиричните данни относно ефектите от цифровизацията сочат, че те вероятно стимулират активността и производителността, въпреки че цялостното им отражение върху инфлацията още е неясно.[9] През 2019 г. според индекса на цифровизация на икономиката и обществото (DESI) на Европейската комисия степента на цифровизация на икономиките в ЕС варираше от приблизително 40 при най-слабо цифровизираните до около 70 при най-високо цифровизираните икономики (виж графика 8). Въпреки че икономиките на ЕС постигнаха като цяло сходни резултати по отношение на свързаност, те показаха по-слаба хомогенност при човешкия капитал, използването на интернет, интегрираността на цифровите технологии и цифровите публични услуги.

Графика 8

Индекс на цифровизация на икономиката и обществото за 2019 г.

Източник: Европейска комисия.

Структурните политики трябва да помогнат за справянето с ключови предизвикателства

Изпълнението на препоръките по политиката остава слабо през 2019 г.

Прилагането на структурни политики в страните от еврозоната е необходимо да се ускори чувствително с цел повишаване на производителността в еврозоната и на потенциала за растеж, съкращаване на структурната безработица и укрепване на устойчивостта на икономиката. Това включва структурни политики за по-добро функциониране на пазарите на труда, за засилване на конкуренцията на стоковите пазари и на пазарите на факторите на производството и за подобряване на бизнес средата.[10] Нещо повече, структурни политики са необходими, за да спомогнат за справяне с днешните и с бъдещите предизвикателства, като например застаряването на населението, цифровизацията и климатичните промени. Конкретните препоръки по държави представляват съобразени със спецификата на конкретната държава препоръки по нейната политика как да засили икономическия растеж и устойчивостта си. Те се приемат в Европейския съвет от държавите членки. Заключението на Европейската комисия от февруари 2019 г. е, че 95% от препоръките по политиката не са изпълнени или в най-добрия случай са изпълнени в „известна“ степен.[11]

Умерено експанзионистичната фискална позиция осигури известна подкрепа за икономическата активност

Съотношението на дефицита на сектор „държавно управление“ в еврозоната леко се увеличи в резултат от умерено експанзионистичната фискална позиция

След като в продължение на пет години фискалната позиция на еврозоната[12] беше като цяло неутрална, през 2019 г. тя стана, макар и слабо, експанзионистична (виж графика 9). Смекчаването ѝ осигури подкрепа за икономическата активност в еврозоната. Тя се изразяваше в прилагането на мерки на стимулираща бюджетна политика, приложени в някои от големите държави членки и свързани предимно с намаляване на преките данъци и увеличаване на публичните разходи. Според макроикономическите прогнози на експерти на Евросистемата от декември на 2019 г. съотношението на дефицита на сектор „държавно управление“ в еврозоната през 2019 г. леко се е повишило до 0,7% от БВП. Спадът на бюджетното салдо отразяваше по-експанзионистичната фискална позиция, което беше отчасти неутрализирано със спестени лихвени плащания, докато приносът на цикличната позиция остана като цяло непроменен.

Графика 9

Бюджетно салдо на сектор „държавно управление“ и фискална позиция

(процент от БВП)

Източници: Евростат и изчисления на ЕЦБ.

Общото съотношение „дълг на сектор „държавно управление“/БВП“ в еврозоната продължи да намалява през 2019 г. и в края на годината достигна 84,5% от БВП. Въпреки това в редица страни съотношението „дълг/БВП“ се запази високо. Намаляването на общото съотношение на дълга бе стимулирано от благоприятния диференциал между лихвените проценти и икономическия растеж и положителните, но намаляващи първични салда. Въпреки че нямаше държави от еврозоната, подлежащи на мерките по корективния лост на Пакта за стабилност и растеж (ПСР), в края на 2019 г. според оценката на Европейската комисия в проектобюджетите за 2020 г. на осем държави от еврозоната, в много от които съотношението на дълга бе около или над 100% от БВП, съществуваше риск от неизпълнение на изискванията на ПСР.[13]

1.3 Инфлационният натиск остана слаб

Общата инфлация в еврозоната възлизаше средно на 1,2% през 2019 г., намалявайки от 1,8% през 2018 г.[14] Спадът отразяваше главно по-слабия принос на двата силно колебливи компонента – енергията и храните. ХИПЦ инфлацията (без енергията и храните) – един от измерителите на базисната инфлация, остана ниска и възлизаше средно на 1,0% през 2019 г., подобно на 2018 г. и 2017 г., въпреки повишението ѝ към края на годината (виж графика 10).

Графика 10

ХИПЦ инфлация и принос по компоненти

(годишно процентно изменение; принос, процентни пунктове)

Източници: Евростат и изчисления на ЕЦБ.

Спадът на общата инфлация се дължеше на по-ниската инфлация при енергията и храните, докато базисната инфлация остана ниска

Причина за понижението на средната обща инфлация през 2019 г. спрямо 2018 г. беше в голяма степен динамиката на инфлацията при енергията. Приносът на общата инфлация при храните за общата ХИПЦ инфлация намаля на 0,3 процентни пункта през 2019 г. спрямо 0,4 процентни пункта през 2018 г. През годината динамиката на общата инфлация при храните се определяше главно от динамиката на колебливия компонент на непреработените храни. Инфлацията при преработените храни се колебаеше през 2019 г. около 1,9%, което беше малко под средната за 2018 г. Увеличението на цените на производител на хранителните потребителски стоки и на цените на борсовите хранителни стоки (извлечено от изкупните цени на селскостопанската продукция в ЕС) – двете движещи сили за цените на преработените храни, показват, че в условията на силна конкуренция подобно увеличение на разходите не се пренася изцяло върху цените на храните на ниво потребител.

ХИПЦ инфлацията, без енергията и храните, подобно на другите измерители на базисната инфлация се движеше като цяло в тесни граници през по-голямата част от годината и остана под ретроспективната си средна величина въпреки слабото си повишение в края на 2019 г. В каре 2 по-долу се разглежда взаимовръзката между базисната инфлация и икономическата активност, както и по-общите икономически тенденции от началото на глобалната финансова криза. Слабата динамика на инфлацията както при неенергийните промишлени стоки, така и при услугите допринесоха за ниската ХИПЦ инфлация, без енергията и храните. Инфлацията при неенергийните промишлени стоки възлезе средно на 0,3% през 2019 г., оставайки непроменена спрямо 2018 г. и спрямо средната инфлация за периода от 2015 г. насам. Показателите за натиска върху цените в отделните звена от веригата на ценообразуването показват, че годишният темп на изменение на цените на производител на нехранителните потребителски стоки се запази като цяло стабилен през годината, но беше чувствително по-висок от средния темп за периода от 2015 г. насам. Това означава, че част от увеличението на разходите е било погълнато на ниво търговци на дребно. Освен това за разлика от 2018 г. средногодишният темп на изменение на цените на вносните нехранителни потребителски стоки беше положителен през 2019 г., отразявайки наред с другите фактори поевтиняването на еврото. Инфлацията при услугите прояви известна колебливост поради динамиката на цените на услугите, свързани с пътувания, което се дължи на статистически ефект.[15] При тази месечна колебливост инфлацията при услугите се движеше в тесни граници и беше средно 1,5% през 2019 г., като остана непроменена спрямо 2018 г. и съвсем незначително по-висока от средната за периода от 2015 г. насам. Като цяло поскъпването на услугите, в чиито цени делът на разходите за труд е значителен, продължи да изостава от растежа на заплатите.

Каре 2

Кривата на Филипс за еврозоната и интерпретирането чрез нея на неотдавнашната динамика на инфлацията

От 2013 г. ХИПЦ инфлацията, без храни и енергия, неизменно остава под ретроспективната си средна величина. Макар това явление да може първоначално да се обясни с големия обем неизползвани ресурси в икономиката и с други фактори, намаляващи инфлационния натиск, в по-ново време слабостта е трудно да се обясни в рамките на стандартната концепция за Кривата на Филипс, както се вижда от необяснения компонент при декомпозирането на динамиката на инфлацията в графика А. Това предизвика повторната проверка на тази базисна икономическа зависимост.[16]

Графика A

Декомпозиране на базисната инфлация, основано на Кривата на Филипс

(годишно процентно изменение и принос в процентни пунктове; всички стойности са изразени като отклонения от техните средни величини след 1999 г.)

Източник: Изчисления на ЕЦБ.

Забележки: Стълбчетата показват средния принос за голям брой описания на модела (виж Bobeica, E. and A. Sokol, Drivers of underlying inflation in the euro area over time: a Phillips curve perspective, Economic Bulletin, Issue 4, ECB, 2019). Приносът е описан в речта на Yellen, J. L., Inflation Dynamics and Monetary Policy в Масачузетския университет в Амхърст на възпоменателната лекция в памет на Филип Гембъл на 24 септември 2015 г.

Детерминанти на инфлацията в концепцията за Кривата на Филипс

По същество Кривата на Филипс описва представата, че икономическата активност и свързаната с нея степен на ограниченост на стоките и на пазара на труда следва да влияе върху инфлацията. Като последица от глобалната финансова криза високите равнища на неизползваните икономически ресурси оказват натиск върху инфлацията. Еврозоната преживя и втора рецесия в периода 2011–2013 г. и този фактор обяснява добре отслабването на базисната инфлация, започнало в началото на 2013 г. Но въпреки че от 2018 г. редица измерители на икономическата активност и на неизползваните икономически ресурси възстановиха средните си равнища, а някои дори започнаха да показват признаци на по-голямо търсене, базисната инфлация остава под своята средна величина в периода след 1999 г. (1,3%).

Освен икономическата активност, и други фактори, като инфлационните очаквания и цените на вноса, са особено важни, за да се разбере динамиката на инфлацията. Много фактори е възможно да влияят върху инфлационните очаквания на икономическите агенти: неотдавнашната динамика на инфлацията (и в частност движението на цените на енергията) обикновено им влияе в краткосрочен хоризонт, докато собствените им опасения относно доверието и достижимостта на целта на централната банка за инфлацията може да обременят дългосрочните им очаквания, въпреки че тези фактори са трудни за емпирично изясняване.[17] И двата измерителя на инфлационните очаквания – пазарният и полученият от изследване, отслабват в периода 2014–2017 г., което намира израз в отрицателния им принос за базисната инфлация през същия период.[18] Сравнително неотдавна измерителят на дългосрочните инфлационни очаквания в еврозоната, получен от изследване, и по-специално този от проучването на експертите на ЕЦБ по икономическо прогнозиране, показва признаци на смекчаване. Но пречката за инфлацията, предизвикана от тази скорошна динамика, е по-малка.

Накрая, измерителите на външните цени, като тези на петрола и широките индекси на цените на вноса, може да са важен фактор, обясняващ ценообразуването на фирмите, а оттам и динамиката на инфлацията, освен това, което вече може да е уловено от неизползваните икономически ресурси и инфлационните очаквания. Докато цените на вноса, и особено тези на енергията, обикновено бързо намират проявление в общата инфлация, техните косвени ефекти върху базисната инфлация изглежда са били ограничени през последните години.[19] Като цяло до 2017 г. динамиката на базисната инфлация се оказва сравнително точно обяснима със стандартни фактори, но по-късната ѝ слабост е трудно да се обясни в рамките на тази концепция.

Едно от вероятните обяснения може би е, че тези стандартни измерители на неизползваните икономически ресурси не улавят всички тенденции при икономическата активност, отнасящи се до инфлацията. В този дух Jarociński and Lenza (2018)[20] извличат измерител на неизползваните ресурси в икономиката, разработен точно за прогнозиране на инфлацията. Такъв измерител би могъл да предполага значително по-голям обем на неизползваните икономически ресурси, отколкото по-стандартният измерител на спада на производството.

В обобщение, Кривата на Филипс остава централен елемент при интерпретацията и обсъждането на динамиката на инфлацията, но е необходимо да се допълни с информация, получена посредством други инструменти и подходи, по-специално като се има предвид неотдавнашната динамика на базисната инфлация.

Натискът върху вътрешните разходи, измерен чрез нарастването на дефлатора на БВП, се увеличи средно през 2019 г. до равнище над средното за 2018 г. и дългосрочната средна величина за периода от 2015 г. насам (виж графика 11). Годишният растеж на компенсацията на наето лице запази през 2019 г. бързия си темп, установявайки се средно на 2,0%, малко под средната за 2018 г., но над средната си величина за периода след 2015 г. Причина за забавянето на растежа при компенсацията на наето лице беше динамиката на социалноосигурителните вноски,[21] макар че растежът на надниците и заплатите през 2019 г. се ускори спрямо 2018 г. успоредно с продължаващото намаляване на безработицата и въпреки забавянето на икономическия растеж в еврозоната (виж по-горе раздел 1.2). Солидният среден растеж на компенсацията на наето лице обаче доведе до ускоряване на нарастването на разходите за труд на единица продукция поради наблюдаваната през 2019 г. стагнация на производителността. В допълнение към по-ускорения растеж на разходите за труд на единица продукция увеличението на дефлатора на БВП отразяваше и възстановяване на динамиката на печалбата (измерена чрез брутния опериращ излишък), която чувствително намаля през 2018 г. Като се има предвид, че през 2019 г. производителността остана почти непроменена, възстановяването на печалбата през 2019 г. най-вероятно отразява по-добрите условия на търговия и динамиката на икономическите сектори, които бяха по-слабо засегнати от спада на икономическата активност и на търговията в световен мащаб.[22] Такива бяха например строителството и недвижимите имоти, при които също се наблюдаваше висок темп на нарастване на дефлаторите на добавената стойност, достигнали средно 4,6% в строителството през 2019 г.

Графика 11

Разбивка на дефлатора на БВП

(годишно процентно изменение; принос, процентни пунктове)

Източници: Евростат и изчисления на ЕЦБ.

Дългосрочните инфлационни очаквания се понижиха през 2019 г. Според Проучването на експертите на ЕЦБ по икономическо прогнозиране очакванията за инфлацията след пет години се понижиха до 1,7% през четвъртото тримесечие на 2019 г. спрямо 1,9% през четвъртото тримесечие на 2018 г. При пазарните измерители на дългосрочните инфлационни очаквания, каквито са лихвените проценти по 5-годишни инфлационно индексирани суапови сделки след пет години, също се наблюдаваше понижение. Към края на годината обаче те се стабилизираха, макар и все още на ниски равнища.

1.4 Благоприятните условия за финансиране продължиха да подпомагат растежа на парите и кредита

През 2019 г. финансовите пазари в еврозоната бяха под влияние най-вече на забавящата се икономическа активност на фона на трайно ниска инфлация, свързана с политически фактори несигурност, включително нагласи за отказ от риск в някои периоди от годината, и по-нататъшно смекчаване на паричната политика. Значително се понижиха лихвите на паричните пазари и доходността на дългосрочните облигации, докато цените на акциите като цяло нараснаха благодарение на по-ниските сконтови проценти. Притокът на външно финансиране към нефинансови предприятия (НФП) като цяло се стабилизира през 2019 г. , макар и на значително по-ниско равнище в сравнение с последния максимум от 2017 г., докато отпуснатите банкови заеми и емисията на дългови ценни книжа останаха високи поради благоприятните условия за финансиране, а нетната емисия на некотирани акции беше значителна благодарение на увеличения брой сливания и придобивания. Наблюдаваното активизиране на кредитирането за частния сектор и ниските алтернативни разходи за вложèния в М3 допринесоха за запазване на темповете на растеж на широките пари. Благоприятните условия за финансиране отразяваха стимулиращата позиция на ЕЦБ по паричната ѝ политика и възможностите на банковата система да прехвърли това стимулиране върху лихвите по кредитите за предприятия и домакинства. Повишаващата се оценка на притежаваните финансови и материални активи подпомагаше благосъстоянието на домакинствата, което от своя страна стимулираше растежа на частното потребление.

Доходността на държавните облигации в еврозоната се понижи чувствително през 2019 г. въпреки наблюдаваното след септември възстановяване

Доходността на държавните облигации в еврозоната се понижи чувствително през 2019 г., като доходността на дългосрочните книжа достигна през лятото отрицателни равнища. Понижението отразяваше нарастващите опасения относно мащаба и продължителността на спада на икономическата активност в еврозоната и влиянието му върху динамиката на инфлацията. За по-ниските безрискови лихви в еврозоната допринесоха също стимулиращата парична политика в САЩ, засилващата се склонност към риск в световен мащаб, свързана с обтегнатите търговски отношения между САЩ и Китай и с Брекзит, както и нарастващите очаквания на финансовите пазари за по-нататъшно смекчаване на паричната политика от страна на ЕЦБ. След като през септември беше обявен пакет от мерки за смекчаване на паричната политика на ЕЦБ, публикуваните донякъде по-благоприятни макроикономически данни за еврозоната и известното стабилизиране на склонността към риск в световен мащаб допринесоха за постепенно възстановяване на доходността на държавните облигации в еврозоната. Независимо от това среднопретеглената спрямо БВП доходност на 10-годишните държавни облигации от еврозоната възлезе на 0,28% към 31 декември 2019 г., което представляваше спад със 74 базисни точки спрямо равнището ѝ на 1 януари 2019 г. Спредът между доходността на 10-годишните ДЦК на страните от еврозоната и тази на 10‑годишните германски държавни облигации Bund се стесни, особено осезаемо в някои държави, което се дължеше на по-ниската степен на несигурност относно бъдещата фискална политика.

Графика 12

Доходност на 10-годишните държавни облигации в еврозоната, САЩ и в Германия

(процент годишно; дневни данни)

Източници: „Блумбърг“, Thomson Reuters Datastream и изчисления на ЕЦБ.

Забележки: Данните за еврозоната се отнасят за среднопретеглената спрямо БВП доходност на 10-годишните държавни облигации. Последните наблюдения са за 31 декември 2019 г.

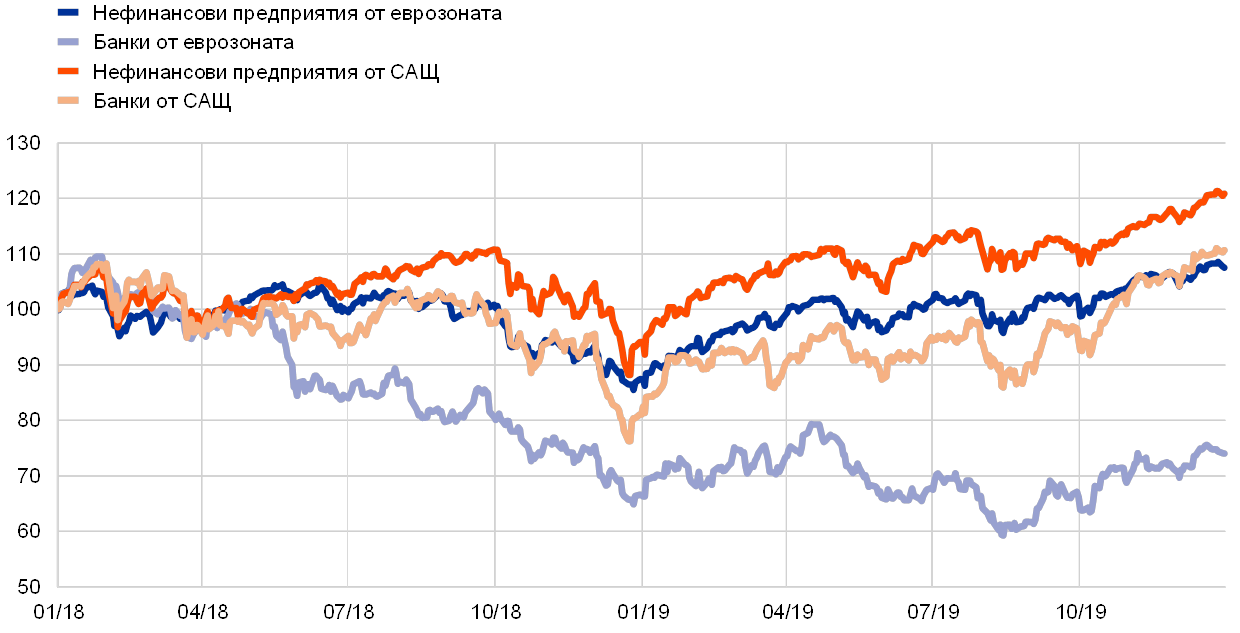

Цените на акциите в еврозоната се покачиха в резултат на по-ниските сконтови проценти

През 2019 г. акциите в еврозоната значително поскъпнаха. Широкият индекс на цените на акциите на нефинансови предприятия от еврозоната се повиши с 20,7% през 2019 г., а индексът на цените на банковите акции в еврозоната – с 9,7% (виж графика 13). По-ниските сконтови проценти бяха главният фактор, стимулиращ динамиката на цените на акциите, докато очакванията за печалба останаха слаби, а движението на рисковите премии, свързано предимно с променящите се събития около търговския спор между САЩ и Китай и преговорите за Брекзит, се отрази негативно върху акциите.

Графика 13

Индекси на фондовите пазари в еврозоната и в САЩ

(индекс: 1 януари 2018 г. = 100)

Източник: Thomson Reuters Datastream.

Забележки: За еврозоната са показани EURO STOXX banks index и Datastream market index за НФП; за САЩ – S&P banks index и Datastream market index за НФП. Последните наблюдения са за 31 декември 2019 г.

Кредитирането на НФП от банки и емисията на дългови ценни книжа останаха стабилни

През 2019 г. потоците от външно финансиране за НФП като цяло се стабилизираха, макар и на значително по-ниско равнище в сравнение с последния максимум от 2017 г. (виж графика 14). Предвид казаното растежът на банковото кредитиране и емисията на дългови ценни книжа останаха стабилни, подпомогнати от благоприятните условия за финансиране, а нетната емисия на некотирани акции беше значителна благодарение на увеличения брой сливания и придобивания. За разлика от тях другите източници на финансиране (в т.ч. междуфирмени заеми и търговски кредити) забавиха растежа си, а нетната емисия на котирани акции (която отразяваше по-високите цени на акциите в сравнение с другите източници на финансиране) отчете спад. През 2019 г. лихвите по банкови кредити продължиха да се понижават, достигайки нови минимуми в ретроспективен план, което като цяло съответстваше на динамиката на пазарните лихвени проценти.

Ефектът от по-нататъшното смекчаване през годината на паричната политика на ЕЦБ се прехвърли върху условията за финансиране, които станаха по-благоприятни. Това отчасти се дължеше на факта, че някои от въведените през 2019 г. мерки, като третата поредица от целеви операции по дългосрочно рефинансиране (TLTRO-III) и двустепенната система за олихвяване на резервите, подпомогнаха посредническата функция на банките (виж раздел 2.1). Същевременно беше постигнат допълнителен напредък в оздравяването на баланса на банковата система по линия на засилване на капиталовите позиции и подобряване на качеството на активите.

Графика 14

Нетни потоци външно финансиране за нефинансовите предприятия в еврозоната

(годишни потоци; млрд. евро)

Източници: Евростат и ЕЦБ.

Забележки: „Други кредити“ включва заеми от непарично-финансови институции (НПФИ – други финансови институции, застрахователни дружества и пенсионни фондове) и от останалия свят. Кредитите от ПФИ и от НПФИ са коригирани с продажбите на кредити и секюритизацията. „Други“ е разликата между „всичко“ и включените в графиката инструменти. Тя включва междуфирмени заеми и търговски кредити. Последните наблюдения са за третото тримесечие на 2019 г.

Благосъстоянието на домакинствата беше подпомогнато от по-високата оценка на материалните и финансовите активи

Нетното богатство на домакинствата се увеличи чувствително през първите три тримесечия на 2019 г., което стимулираше частното потребление. Въпреки намаляващата инерция на пазарите на жилища нетното благосъстояние бе благотворно повлияно от продължаващото поскъпване на жилищата, което доведе до значителни печалби от преоценка на притежаваните от домакинствата недвижими имоти. Освен това домакинствата регистрираха и значителни приходи от преоценка на притежаваните финансови активи. Нещо повече, нарастващите цени на жилищата и благоприятните условия за финансиране допринесоха за запазване на постепенно ускоряващия се годишен темп на растеж на банковите кредити за домакинства с цел покупка на жилище. Брутната задлъжнялост на домакинствата, измерена като процент от номиналния им брутен разполагаем доход, остана доста над средното си предкризисно равнище.

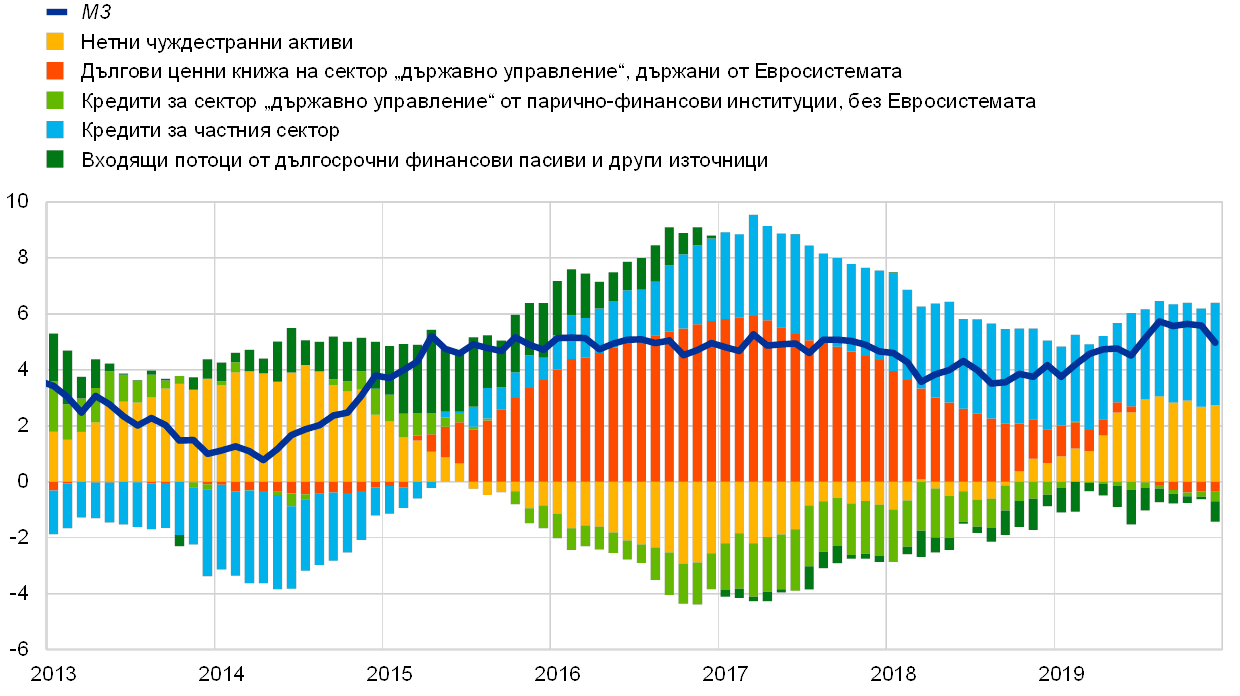

Растежът на М3 и кредитите се възстанови през 2019 г.

Като цяло банковото кредитиране за частния сектор остана стабилно, а годишният му темп на растеж (коригиран с продажбите на кредити, секюритизацията и условното обединяване на парични наличности) се ускори до 3,7% през декември 2019 г. спрямо 3,4% през декември 2018 г. Растежът на кредитирането остана основен двигател за растежа на широките пари (виж сините части на стълбчетата в графика 16). Същевременно външните парични потоци имаха нарастващ принос за динамиката на М3 (виж жълтите части на стълбчетата в графика 16). Така годишният растеж на М3 се възстанови през 2019 г. (виж графика 15). Въпреки че преустановяването в края на 2018 г. на нетните покупки по програмата за закупуване на активи имаше сдържащ ефект върху растежа на М3 (виж червените части на стълбчетата в графика 16), възобновяването им през ноември 2019 г. оказа само ограничено влияние върху растежа на широките пари през 2019 г.

Графика 15

М3 и кредитите за частния сектор

(годишно процентно изменение)

Източник: ЕЦБ.

Забележки: Заемите са коригирани с продажбите на кредити, секюритизацията и условното обединяване на парични наличности. Последните наблюдения са за декември 2019 г.

Графика 16

М3 и неговите източници

(годишно процентно изменение; принос в процентни пунктове; сезонно и календарно изгладени данни)

Източник: ЕЦБ.

Забележки: Кредитът за частния сектор включва кредити на ПФИ за частния сектор и вложèния на ПФИ в ценни книжа, емитирани от НПФИ от частния сектор в еврозоната. Ето защо той обхваща и закупените от Евросистемата по програмата за закупуване на активи от корпоративния сектор дългови ценни книжа на НПФИ. Последните наблюдения са за декември 2019 г.

По-голямата част от растежа на М3 отразяваше увеличението на вложèнията в овърнайт депозити

От гледна точка на инструмента овърнайт депозитите останаха основният двигател за растежа на М3 предвид ниските алтернативни разходи за вложèния в ликвидни депозити в среда, характеризираща се с много ниски лихвени проценти и плоска крива на доходност. Общият растеж на овърнайт депозитите отразяваше ускореното нарастване на притежаваните от домакинства и НФП овърнайт депозити. В резултат тесният паричен агрегат М1, включващ парите в обращение и овърнайт депозитите, продължи да нараства с висок темп.

2 Паричната политика: решимост за предприемане на необходимите действия

На фона на отслабваща икономика на еврозоната, по-устойчиви рискове от надценяване на растежа и прогноза за инфлацията, оставаща под средносрочната му цел, Управителният съвет на ЕЦБ осигури през 2019 г. три последователни кръга на допълнително парично стимулиране. Последователните интервенции показаха решимостта на Управителния съвет да предприеме всички необходими действия за връщане на инфлацията към устойчива траектория, близо до неговата средносрочна цел. Предвид времето, необходимо за постигане на пълния ефект от мерките върху икономиката на еврозоната, Управителният съвет продължи да следи внимателно динамиката на инфлацията и предаването на предприетите мерки по паричната политика, като същевременно запази готовността си да внесе съответни корекции във всички свои инструменти, за да гарантира, че инфлацията устойчиво се доближава до целевото равнище съобразно неговия ангажимент за симетрия. В края на 2019 г. активите, свързани с операциите по паричната политика, съставляваха 70% от всички активи в баланса на Евросистемата. През 2019 г. балансовото ѝ число се стабилизира на 4,7 трлн. евро, съответстващо на равнището, достигнато в края на предходната година. Рамката на ЕЦБ за управление на риска продължи да съдейства за смекчаване на рисковете, свързани с голямото балансово число.

2.1 Първи кръг от мерки по паричната политика, за да продължи значителното парично стимулиране в условията на засилващи се външни фактори, препятстващи световния растеж

След влошаването в края на 2018 г. на икономическите прогнози постъпващата в началото на 2019 г. информация продължи да е по-неблагоприятна от очакваното, което се дължеше на по-слабото външно търсене и на някои специфични за отделните страни и сектори фактори, сочещи по-слаба, отколкото се предвиждаше, краткосрочна инерция на растежа. В същото време се наблюдаваше значителна несигурност относно това дали факторите, водещи до забавяне на растежа в еврозоната, ще бъдат временни, или по-дълготрайни, както и до каква степен забавеният растеж би повлиял в краткосрочен хоризонт върху средносрочната прогноза за растежа. На този фон Управителният съвет призна, че рисковете, съпровождащи прогнозата за растежа на еврозоната, са се изместили към неговото надценяване в резултат от продължаващата несигурност, свързана с геополитически фактори, заплаха от протекционизъм, области на уязвимост на нововъзникващите пазари и колебания на финансовите пазари. Управителният съвет подчерта, че паричната политика трябва да остане търпелива, благоразумна и последователна. Въпреки че благоприятните условия за финансиране, положителната динамика на трудовия пазар и ускореният растеж на заплатите вероятно ще продължат да подпомагат икономическия подем на еврозоната и постепенно засилващия се инфлационен натиск, Управителният съвет отново отбеляза необходимостта от политика на значително парично стимулиране, която да осигури по-нататъшното устойчиво доближаване на инфлацията до равнища под, но близо до 2% в средносрочен хоризонт.

По-бавната инерция на икономическия растеж забави коригирането на инфлацията към средносрочната цел, подтиквайки към въвеждане на първи пакет от мерки по паричната политика

През пролетта продължиха да постъпват неблагоприятни икономически данни, сочещи чувствително забавяне в темпа на икономическа експанзия, което вероятно щеше да обхване цялата 2019 г. По-конкретно, активността в преработващата промишленост отчете чувствителен спад вследствие главно на външни фактори, като световният растеж и динамиката на търговията останаха слаби. По-бавната инерция на икономическия растеж забави коригирането на инфлацията към средносрочната цел на Управителния съвет.

Ето защо в отговор на същественото влошаване на прогнозата за растежа и инфлацията Управителният съвет на мартенското си заседание взе решение за пакет от мерки по паричната политика, които да осигурят допълнително парично стимулиране. Очакваше се това да доведе до по-нататъшно натрупване на вътрешен натиск върху цените и динамиката на общата инфлация в средносрочен хоризонт и да засили устойчивостта на икономиката на еврозоната в условия на глобална несигурност. В частност Управителният съвет взе решение относно следните мерки: първо, беше решено да се измести календарният компонент на ориентира за основните лихвени проценти. По-конкретно, Управителният съвет очакваше основните лихвени проценти на ЕЦБ да се задържат на текущото си равнище поне до края на 2019 г., но във всеки случай толкова дълго, колкото е необходимо, за да се осигури по-нататъшното устойчиво доближаване на инфлацията до целевото ѝ средносрочно равнище. Второ, Управителният съвет отново заяви намерението си да продължи да реинвестира изцяло погашенията по главници на ценни книжа с настъпил падеж, придобити по APP, за продължителен период от време след датата, на която ЕЦБ ще започне да повишава основните си лихвени проценти, но при всички случаи докогато е необходимо за поддържането на благоприятни условия на ликвидност и висока степен на парично стимулиране. Предвид зависимостта между ориентира за основните лихвени проценти и реинвестициите очакваният хоризонт за реинвестиране бе автоматично изместен, така че да подкрепи ориентира, като бе подчертана решимостта на Управителния съвет да предприеме необходимите действия. Трето, наред с промяната на ориентира за основните лихви бе обявена и нова поредица от тримесечно провеждани целеви операции по дългосрочно рефинансиране (TLTRO-III). Очакваше се те да стартират през септември 2019 г. и да приключат през март 2021 г., като всяка операция е с двегодишен матуритет. Новата поредица от целеви операции имаше за цел да запази благоприятните условия за кредитиране на банките, което да позволи отпускането на достъпни банкови кредити за клиентите. От своя страна благоприятните потоци от кредити за частния сектор стимулираха потреблението и инвестиционните планове на домакинствата и бизнеса, подпомагайки растежа на икономиката и корекцията на инфлацията към средносрочната цел на Управителния съвет. Четвърто, Управителният съвет реши да продължи провеждането на кредитни операции на Евросистемата чрез тръжни процедури с фиксиран лихвен процент и пълно разпределение докогато е необходимо, но най-малко до края на периода на поддържане на резервите, започващ през март 2021 г.

След оповестяването на новата поредица целеви операции по дългосрочно рефинансиране на следващото си заседание по паричната политика Управителният съвет обяви, че конкретните условия за провеждане на TLTRO‑III ще бъдат съобщени по време на едно от бъдещите заседания. В частност се предвижда ценообразуването при TLTRO-III да отчита цялостната оценка на трансмисионния механизъм на паричната политика чрез банките, както и бъдещите тенденции от икономическата прогноза. В допълнение Управителният съвет, вземайки предвид, че средата с отрицателни лихвени проценти ще се запази по-дълго, отколкото се очакваше, отбеляза, че в рамките на редовната си оценка ще прецени дали запазването на благоприятното отражение на отрицателните лихвени проценти върху икономиката ще изисква да се смекчат възможните им странични ефекти (ако такива съществуват) върху банковото посредничество.

Втори кръг от допълнително стимулиране по паричната политика и влошаване на доверието в прогнозата за инфлацията

Постъпващите към средата на годината данни сочеха, че факторите, препятстващи световния растеж, продължават да влошават прогнозата за еврозоната

Постъпващите към средата на годината данни сочеха, че факторите, препятстващи световния растеж, които са свързани с продължаващо отслабване на световната търговия и с повсеместна и продължителна несигурност на външната среда, продължават да влошават прогнозата за еврозоната. По-специално, тези фактори повлияха негативно върху преработващата промишленост в еврозоната. Освен това ХИПЦ инфлацията продължи да се понижава в резултат главно на временни фактори, а при измерителите на базисната инфлация не се наблюдаваше значителна промяна.

С оглед на продължителната несигурност и отражението ѝ върху прогнозата за инфлацията Управителният съвет призна необходимостта да коригира за втори път през 2019 г. позицията си по паричната политика и да осигури допълнително парично стимулиране, за да може инфлацията да запази устойчива траектория към средносрочната му цел. Поради това на заседанието си през юни той реши да укрепи ориентира за основните лихвени проценти, като измести допълнително календарния му компонент. По-конкретно Управителният съвет заяви очакванията си основните лихвени проценти на ЕЦБ да останат на текущите си равнища поне до средата на 2020 г. и при всички случаи толкова дълго, колкото е необходимо, за да се осигури по-нататъшното устойчиво доближаване на инфлацията до средносрочното ѝ целево равнище. Освен това той потвърди ориентира си за реинвестиране. Накрая Управителният съвет взе и решение относно ценообразуването при TLTRO-III. Лихвеният процент за всяка операция ще бъде с 10 базисни точки над средния, прилаган при основните операции на Евросистемата по рефинансиране. За банки, чието допустимо нетно кредитиране е над бенчмарка, прилаганата лихва по TLTRO-III бе решено да бъде по-ниска, като може да бъде понижена до нивото на средния лихвен процент по депозитното улеснение плюс 10 базисни точки. Беше отбелязано, че благодарение на такова ценообразуване се постига разумен баланс между отчитането на устойчивите тенденции в банковото кредитиране, от една страна, и значението, което има запазването на стимулираща позиция по паричната политика, от друга.

През лятото смекчената динамика на световния растеж и слабата международна търговия продължиха да влошават прогнозата за еврозоната. В допълнение наличието на трайна несигурност продължи да потиска нагласите на бизнеса, особено в преработващата промишленост. Динамиката на цените от своя страна остана вяла, като и при измерителите на базисната инфлация не се наблюдаваше значителна промяна. Пазарните измерители на дългосрочните инфлационни очаквания стагнираха на рекордно ниски равнища, достигнати след заседанието през юни, докато проучванията показаха спад на дългосрочните очаквания.

Управителният съвет посочи, че отчетените и прогнозните темпове на инфлация са били трайно под равнищата, съответстващи на неговата цел

При тези условия Управителният съвет на своето заседание през юли отбеляза, че темповете на инфлация (както отчетените, така и прогнозните) са били трайно под равнищата, съответстващи на неговата цел. Освен това той вижда симетрията при средносрочната си цел за инфлацията като съществен елемент, който да подпомогне достигането до устойчива корекция на инфлацията към неговата цел. Ето защо беше важно Управителният съвет да покаже решимостта и способността си да действа и да бъде готов да смекчи допълнително позицията си по паричната политика, като внесе корекции във всички свои инструменти, както е целесъобразно, за да достигне своята цел за инфлацията. Същевременно Управителният съвет подчерта, че ако средносрочната прогноза за инфлацията остане далеч под неговата цел, той ще действа решително съобразно ангажимента си за симетрия при целта за инфлацията. Ето защо той реши при тези условия отново да се върне към т.нар. тенденция към смекчаване (easing bias) на ориентира за основните лихвени проценти, подчертавайки, че очаква те да останат на текущите или на по-ниски равнища. В допълнение той натовари съответните комитети на Евросистемата със задачата да проучат възможностите, включително начините за укрепване на ориентира за основните лихвени проценти, като смекчат мерките (например плана за двустепенна система за олихвяване на резервите) и възможностите за обема и структурата на евентуални нови нетни покупки на активи. Оповестените мерки проправиха пътя за евентуално приемане на комплексен пакет от мерки по паричната политика по време на следващото заседание на Управителния съвет, ако прогнозата за инфлацията не се подобри съобразно заложената цел.

Трети кръг от стимулиране по паричната политика чрез комплексен пакет от мерки в отговор на запазващите се ниски темпове на инфлация

Макроикономическите прогнози на експерти на ЕЦБ от септември 2019 г. отново бяха ревизирани надолу по отношение на инфлацията. Като цяло Управителният съвет бе изправен пред продължителен спад на икономиката на еврозоната, трайни рискове за надценяване на прогнозния растеж и прогноза за инфлацията, която остава под неговата средносрочна цел. В частност последователното и съществено ревизиране надолу на прогнозите за инфлацията понижи очакваното ѝ ниво за 2021 г. от 1,8% в прогнозата от декември 2018 г. до 1,5% в прогнозата от септември 2019 г. По-нататъшното ѝ ревизиране надолу – независимо от факта, че залегналите в прогнозите финансови условия вече са отразени в големите очаквания за допълнително смекчаване на паричната политика, – означаваше, че инфлацията се предвижда да продължи да се отдалечава от равнището, което Управителният съвет преценява като съответстващо на зададената от него цел. Измерителите на базисната инфлация останаха приглушени подобно на показателите за инфлационните очаквания, които запазиха ниските си равнища. При тези условия Управителният съвет постигна съгласие, че е оправдано смекчаване на позицията по паричната политика в трети кръг, за да се подпомогне връщането на инфлацията към устойчива траектория на доближаване към неговата цел. Ето защо през септември бяха приети следните решения на Управителния съвет:

Счита се, че е необходим комплексен отговор от страна на паричната политика, за да се подпомогне връщането на инфлацията към устойчива траектория на доближаване към средносрочната цел

Първо, беше решено да се понижи с 10 базисни точки лихвата по депозитното улеснение до -0,50% (виж графика 17). Това понижение на лихвата по депозитното улеснение бе придружено от преформулиране на ориентира на Управителния съвет за очаквано изменение на основните лихвени проценти. Предвиждаше се, че основните лихвени проценти на ЕЦБ ще останат на текущите или на по-ниски равнища до момента, в който се види, че прогнозата за инфлацията трайно и в достатъчна степен се доближава през прогнозния хоризонт до нива близо до, но под 2% и това доближаване се прояви съответно в динамиката на базисната инфлация.

Графика 17

Основни лихвени проценти на ЕЦБ

(процент годишно)

Източник: ЕЦБ.

Забележка: Последните наблюдения са за 31 декември 2019 г.

Второ, Управителният съвет реши да възобнови от 1 ноември нетните покупки на облигации по APP с месечен обем от 20 млрд. евро (виж графика 18), като се очаква те да бъдат преустановени малко преди той да започне да повишава основните лихвени проценти на ЕЦБ. Управителният съвет отново заяви намерението си да продължи да реинвестира изцяло погашенията по главници на ценни книжа с настъпил падеж, придобити по APP, за продължителен период от време след датата, на която той ще започне да повишава основните лихвени проценти на ЕЦБ, но във всички случаи докогато е необходимо за поддържането на благоприятни условия на ликвидност и висока степен на парично стимулиране.

Графика 18

Месечни нетни покупки на активи и общо погашения по APP през 2019 г.

(млрд. евро)

Източник: ЕЦБ.

Забележки: Месечни нетни покупки по балансова стойност и размер на месечните погашения. По време на реинвестирането Евросистемата се придържаше към принципа на пазарен неутралитет, като действаше плавно и гъвкаво. Ето защо реинвестираните погашения по главници са разпределени през цялата година, за да се осигури редовно и балансирано присъствие на пазара. Нещо повече, допълнителни нетни покупки на активи може да се разпределят и за съседни месеци с оглед на очакваната в отделни месеци (например декември) ниска пазарна активност. В резултат месечните нетни покупки не са съвсем равни на месечната цел за нетните покупки на активи. Последните наблюдения са за 31 декември 2019 г.

Трето, бе решено да се калибрира отново третата поредица целеви операции по дългосрочно рефинансиране при по-атрактивен лихвен процент за участващите банки (тези, които са преизпълнили бенчмарка за нетно кредитиране, ще могат да заемат средства при лихва, която може да спадне до средния лихвен процент по депозитното улеснение за целия срок на операцията) и по-дълъг матуритет (три вместо две години). По-добрите условия за провеждане на целевите операции по дългосрочно рефинансиране имат за цел да съхранят благоприятните кредитни условия за банките, да осигурят гладкото функциониране на трансмисионния механизъм на паричната политика и да подпомогнат в още по-голяма степен стимулиращата ѝ позиция.

Накрая, за да се запази предаването на паричната политика чрез банките, беше въведена двустепенна система за олихвяване на резервите, според която част от наличните свръхрезерви се освобождава от олихвяване с отрицателния лихвен процент по депозитното улеснение.

Всички елементи на пакета от мерки, по които бе взето решение на септемврийското заседание на Управителния съвет по паричната политика, бяха замислени да се допълват взаимно, осигурявайки парични стимули и благоприятствайки доближаването на инфлацията до целта на Управителния съвет. Понижаването на лихвения процент по депозитното улеснение и засилването на ситуационния компонент на ориентира за основните лихвени проценти послужиха като котва за средносрочните лихвени проценти, които са важни за ценообразуването на кредитите за предприятия от еврозоната. Възобновените нетни покупки на активи и очакваният хоризонт за реинвестиране закотвиха средно- и дългосрочните лихвени проценти, които са важни за ценообразуването на ипотечните кредити за домакинства. Условията по третата поредица от целеви операции по дългосрочно рефинансиране бяха преразгледани с цел запазване на благоприятните условия за кредитиране на банките, осигуряване гладкото предаване на паричната политика и насърчаване на банките да запазят потока от кредити към своите клиенти. В заключение, двустепенната система за олихвяване на задължителните резерви беше създадена да облекчи преките разходи на банките за отрицателните лихвени проценти, за да подпомогне предаването на паричната политика чрез банките. Следователно смекчаването на условията за пазарно финансиране продължи да се прехвърля върху условията за кредитиране, с които се сблъскват предприятия и домакинства.

Наблюдаване на динамиката на инфлацията през призмата на едно временно стабилизиране на прогнозата за растежа, като същевременно се поддържа готовност за действие

Към края на годината, след трите кръга смекчаване на паричната политика през 2019 г., измерителите на базисната инфлация се запазиха като цяло ниски, а динамиката на растежа в еврозоната остана слаба, въпреки че се наблюдаваха някои първи признаци на стабилизиране на забавения растеж и незначително ускоряване на базисната инфлация в съответствие с предишни прогнози. С оглед на тази динамика и предвид времето, необходимо, за да се прояви пълният ефект от мерките, Управителният съвет обяви на заседанието си през декември, че следи внимателно динамиката на инфлацията и предаването на предприетите през септември мерки по паричната политика върху икономиката. Беше изтъкнато, че Управителният съвет е готов при всеки случай да внесе корекции във всички свои инструменти, както е целесъобразно, за да гарантира, че инфлацията устойчиво се доближава към неговата цел съобразно ангажимента му за симетрия.

Предвид продължителната несигурност и рисковете за надценяване на прогнозния растеж през 2019 г. бе приложено значително по обем допълнително парично стимулиране. Всички елементи на предприетите мерки продължиха да действат в синхрон, допринасяйки за по-нататъшния спад на разходите за финансиране на банките (виж графика 19). Силно благоприятните условия за финансиране на банките бяха прехвърлени върху другите сектори на икономиката, като условията за кредитиране на предприятия и домакинства се запазиха на или близо до най-ниските им равнища в ретроспективен план (виж графика 20). Всички решения, приети през 2019 г., допринесоха за високата степен на стимулиране по паричната политика, започнало през 2014 г. и продължило да съдейства за по-добрите икономически резултати на еврозоната.

Графика 19

Обобщена цена на дълговото финансиране за банки

(обобщена цена на депозитите и финансирането с необезпечен пазарен дълг; процент годишно)

Източници: EЦБ, Markit iBoxx и изчисления на ЕЦБ.

Забележки: Обобщената цена на депозитите е изчислена като средна величина от лихвените проценти по овърнайт депозити за нов бизнес, депозити с договорен матуритет и депозити, договорени за ползване след предизвестие, претеглени със съответните им непогасени салда. Последните наблюдения са за 31 декември 2019 г.

Графика 20

Обобщени лихвени проценти по банкови кредити за нефинансови предприятия и домакинства

(процент годишно)

Източник: ЕЦБ.

Забележки: Обобщените лихвени проценти по банкови кредити се изчисляват чрез агрегиране на лихвените проценти по кратко- и дългосрочните кредити, като се използва 24-месечна плъзгаща се средна на обемите новоотпуснати кредити. Последните наблюдения са за 31 декември 2019 г.

2.2 Динамика на баланса на Евросистемата в условията на възобновените нетни покупки на активи

Балансовото число на Евросистемата остана без промяна през 2019 г.

От началото на световната финансова криза през 2007–2008 г. Евросистемата предприе редица стандартни и нестандартни мерки по паричната си политика, които с течение на времето оказваха пряко въздействие върху балансовото число и структурата на баланса ѝ. Нестандартните мерки включваха операции за рефинансиране на контрагенти чрез предоставяне на кредити с първоначален матуритет до четири години, както и покупки на активи, емитирани от частни и публични институции (по APP). През декември 2018 г. Евросистемата преустанови нетните си покупки на активи по APP, а през 2019 г. изцяло реинвестира постъпленията от главници на ценните книжа с настъпил падеж. От 1 ноември 2019 г. Евросистемата възобнови нетните си покупки на активи със средномесечен обем 20 млрд. евро. В края на 2019 г. балансовото число на Евросистемата беше 4,7 трлн. евро – без промяна спрямо равнището от края на 2018 г.

В края на 2019 г. свързаните с паричната политика активи възлязоха на 3,3 трлн. евро, или 70% от всички активи в баланса на Евросистемата (понижение спрямо отчетените 72% в края на 2018 г.). Тези активи включват заеми за кредитни институции в еврозоната, съставляващи 13% от всички активи (спад спрямо 16% в края на 2018 г.), и закупени за целите на паричната политика активи, представляващи около 56% от всички активи (без промяна спрямо края на 2018 г., виж графика 21). Другите финансови активи в счетоводния баланс съставляваха главно чуждестранна валута и злато, държани от Евросистемата, както и деноминирани в евро портфейли от несвързани с паричната политика активи.

В пасива на баланса общият сбор от резервите по разплащателни сметки на контрагентите и използваното депозитно улеснение остана почти непроменена спрямо края на 2018 г. на равнище от 2 трлн. евро и представляваше 39% от пасивите в края на 2019 г. След обявяването на двустепенната система за олихвяване на резервите, в сила от 30 октомври 2019 г., значителна част от паричните наличности на банките по сметките в Евросистемата беше прехвърлена към резервите вместо да се прибягва към използваното депозитно улеснение. В края на 2019 г. последното представляваше 15% от всички парични наличности на банките по сметки в Евросистемата, спадайки от 34% в края на 2018 г. Банкнотите в обращение се увеличиха в съответствие с тенденцията към растеж от предходни години и достигнаха 28% от пасивите спрямо 26% в края на 2018 г. Другите пасиви, в това число капиталът и сметките за преоценка, възлязоха на 34% – без промяна спрямо дела им в края на 2018 г. (виж графика 21).

Графика 21

Изменения в консолидирания баланс на Евросистемата

(млрд. евро)

Източник: ЕЦБ.

Забележки: Положителните числа се отнасят за активите, а отрицателните – за пасивите. Линията на свръхликвидност е представена като положително число, макар че се отнася за сбора от следните позиции по пасива: наличности по текущите сметки над размера на изискуемите задължителни резерви и използвано депозитно улеснение.

Среден матуритет на ценните книжа в портфейлите по APP и разпределение по активи и юрисдикции

APP включва четири действащи програми за закупуване на активи: третата програма за закупуване на обезпечени облигации (CBPP3), програмата за закупуване на обезпечени с активи ценни книжа (ABSPP), програмата за закупуване на активи от публичния сектор (PSPP) и тази за закупуване на активи от корпоративния сектор (CSPP). Според решенията на Управителния съвет се променяше във времето и целевият месечен обем на нетните покупки на активи по APP.

В края на 2019 г. държаните по APP активи възлязоха на 2,6 трлн. евро

В края на 2019 г. държаните по APP активи бяха на стойност 2,6 трлн. евро (по амортизирана стойност). В края на годината от всички притежавани по APP активи държаните по ABSPP съставляваха 1% (28 млрд. евро), тези по CBPP3 – 10% (264 млрд. евро), а по CSPP – 7% (185 млрд. евро). Сред програмите за закупуване на активи от частния сектор CSPP допринесе най-много за нарастването на активите по APP през последните два месеца на 2019 г. с нетни покупки за 7,7 млрд. евро. Покупките по CSPP се извършваха въз основа на референтен показател, който отразява пазарната капитализация на всички допустими облигации, намиращи се в обращение на вторичния пазар.

PSPP съставляваше 82% от всички вложèния по APP

На PSPP се дължи основният дял от придобитите по APP активи, възлизащ в края на 2019 г. на 2,1 трлн. евро, или 82% от всички активи по APP, и е като в края на 2018 г. Разпределението на покупките по PSPP между отделните юрисдикции се определяше според капиталовия алгоритъм на ЕЦБ на база обема. В рамките на определените на националните централни банки (НЦБ) от еврозоната индивидуални квоти за покупките те имаха възможност свободно да избират какви ценни книжа да купуват – емитирани от централни правителства, регионални правителства или от агенции, установени в съответните юрисдикции. Някои НЦБ купуват и ценни книжа, емитирани от наднационални институции на ЕС. ЕЦБ не извърши покупки на дългови ценни книжа, емитирани от наднационални институции на ЕС, или на облигации на регионални правителства. В края на 2019 г. среднопретегленият матуритет на ценните книжа по PSPP беше 7,12 години, или малко под отчетените 7,37 години в края на 2018 г., с някои различия между отделните юрисдикции.[23]

Евросистемата реинвестира постъпленията от главници на ценни книжа с настъпил падеж, държани в портфейлите по APP. През 2019 г. погашенията по програмите за закупуване на активи от частния сектор възлязоха на 37,2 млрд. евро, а тези по PSPP – на 167,3 млрд. евро.[24] Закупените по PSPP, CSPP и CBPP3 активи продължиха да са на разположение за кредитиране с ценни книжа[25], за да се подпомогне ликвидността на облигационния пазар и на репо пазара.[26]

Динамика на операциите на Евросистемата по рефинансиране

Непогасеният обем от операциите на Евросистемата по рефинансиране намаля със 109,3 млрд. евро от края на 2018 г., достигайки 624,1 млрд. евро в края на 2019 г. Това може в голяма степен да се обясни с доброволните погашения в размер на 208 млрд. евро по целевите операции по дългосрочно рефинансиране от втората серия (TLTRO-II). Разпределената по време на първите две операции от TLTRO-III сума от 101,1 млрд. евро само частично компенсираше намалението на непогасените салда при операциите по рефинансиране вследствие на погашенията по TLTRO-II. Среднопретегленият матуритет на неприключилите операции на Евросистемата по рефинансиране се понижи от около 1,8 години в края на 2018 г. до около 1,2 години в края на 2019 г.

2.3 Свързаните с APP финансови рискове са ограничени посредством подходящи рамки

Ефикасността спрямо риск е ключов принцип при функцията на Евросистемата за управление на риска

Основната задача на подновените нетни покупки по APP е да се подпомогне устойчивото доближаване на инфлацията до средносрочната цел на Управителния съвет. Същевременно покупките на активи трябва да са както необходими, така и пропорционални, за да изпълнят мандата на ЕЦБ и да постигнат главната ѝ цел – поддържането на ценова стабилност. Когато са налице няколко възможности за постигане целите на политиката, избраният вариант трябва да бъде ефективен от гледна точка както на операциите, така и на риска. В този смисъл функцията на Евросистемата по управление на риска се стреми да осигури ефикасност спрямо риска: постигане целите на политиката при най-малък риск за Евросистемата.[27]