Ukratko o protekloj godini

Premda se u 2018. nastavio gospodarski rast u europodručju, oslabio je zamah rasta. Rast se usporio s 2,5 % u 2017. na 1,8 % u 2018. zbog pojave niza nepovoljnih čimbenika tijekom godine. Na vanjski sektor, posebno sektor prerađivačke industrije, nepovoljno je utjecalo znatno slabljenje svjetske trgovine te više čimbenika koji su specifični za pojedine države i sektore.

Ipak, domaće gospodarstvo ostalo je razmjerno otporno, poduprto kontinuiranim oporavkom na tržištu rada. Broj zaposlenih povećao se za 10 milijuna u odnosu na najmanji broj zabilježen sredinom 2013., a stopa nezaposlenosti pala je na 7,8 % u prosincu, što je najniža stopa zabilježena od listopada 2008. Zbog snažne dinamike na tržištu rada došlo je do postojanog i sveobuhvatnog rasta plaća, koji je dosegnuo 2,2 % u posljednjem tromjesečju. Istodobno je rast zaposlenosti i plaća pridonio poticanju osobne potrošnje.

U odnosu na prethodnu godinu ukupna inflacija povećala se i prosječna je stopa iznosila 1,7 % u 2018., uglavnom zbog viših cijena energije. Mjere temeljne inflacije kretale su se uglavnom u uskom rasponu tijekom godine. Međutim, izgledi za domaću potražnju, tržište rada i rast plaća potvrđuju naša očekivanja da će se inflacija u srednjoročnom razdoblju približiti ciljnim razinama.

Stoga je Upravno vijeće u lipnju 2018. najavilo da će se, ako novi podatci potvrde srednjoročne inflacijske izglede, u razdoblju od rujna do kraja prosinca 2018. mjesečne neto kupnje u sklopu programa kupnje vrijednosnih papira provoditi u smanjenom iznosu od 15 mlrd. EUR te da će poslije tog razdoblja prestati. Istodobno je priopćilo da očekuje da će ključne kamatne stope ESB-a ostati na jednakim razinama barem još tijekom ljeta 2019.[1] i zasigurno onoliko dugo koliko to bude potrebno kako bi se osigurala usklađenost inflacijskih kretanja s očekivanjima glede postojane prilagodbe.

U prosincu je Upravno vijeće preispitalo gospodarske izglede i zaključilo da novi podatci uglavnom potvrđuju procjenu iz lipnja. Stoga je prekinulo neto kupnje u sklopu programa kupnje vrijednosnih papira i potvrdilo proširene smjernice buduće monetarne politike povezane s kretanjem kamatnih stopa. Istodobno je potvrdilo da je još potreban snažan poticaj monetarne politike kao doprinos daljnjem jačanju domaćih cjenovnih pritisaka i odgovarajućim kretanjima ukupne inflacije u srednjoročnom razdoblju.

Takav poticaj pružit će smjernice buduće monetarne politike u vezi s ključnim kamatnim stopama zajedno s reinvestiranjem dospjelih glavnica znatne količine vrijednosnih papira kupljenih u sklopu programa kupnje vrijednosnih papira. Upravno vijeće najavilo je da će se reinvestiranje provoditi tijekom duljeg razdoblja nakon povišenja ključnih kamatnih stopa, u svakom slučaju onoliko dugo koliko to bude potrebno za održavanje povoljnih likvidnosnih uvjeta i visokog stupnja prilagodljivosti monetarne politike.

Upravno vijeće također je potvrdilo da je svakako spremno po potrebi prilagoditi sve svoje instrumente kako bi osiguralo daljnje postojano kretanje inflacije prema ciljnim razinama.

Nastavak domaćeg oporavka te mikrobonitetne i makrobonitetne mjere također su pridonijeli otpornosti financijskog sektora u 2018. Ukupna stopa redovnog osnovnog kapitala značajnih institucija dosegnula je 14,2 % krajem trećeg tromjesečja 2018. Iznos neprihodonosnih kredita smanjio se za 94 mlrd. EUR u prvim trima tromjesečjima 2018., a ukupan udio neprihodonosnih kredita značajnih institucija europodručja smanjio se s 5,2 %, koliko je iznosio prethodne godine, na 4,2 %.

Zbog preuzimanja rizika u određenim segmentima financijskih i nekretninskih tržišta pojavile su se blage naznake precijenjenosti na nekim područjima, pri čemu su postojale znatne razlike među državama, dok su rizici u nebankarskom financijskom sektoru i dalje rasli. U tim su okolnostima u državama europodručja provedene makrobonitetne mjere za smanjivanje sistemskih rizika: tijekom 2018. ESB je ocijenio 103 obavijesti o odlukama nacionalnih tijela o makrobonitetnoj politici.

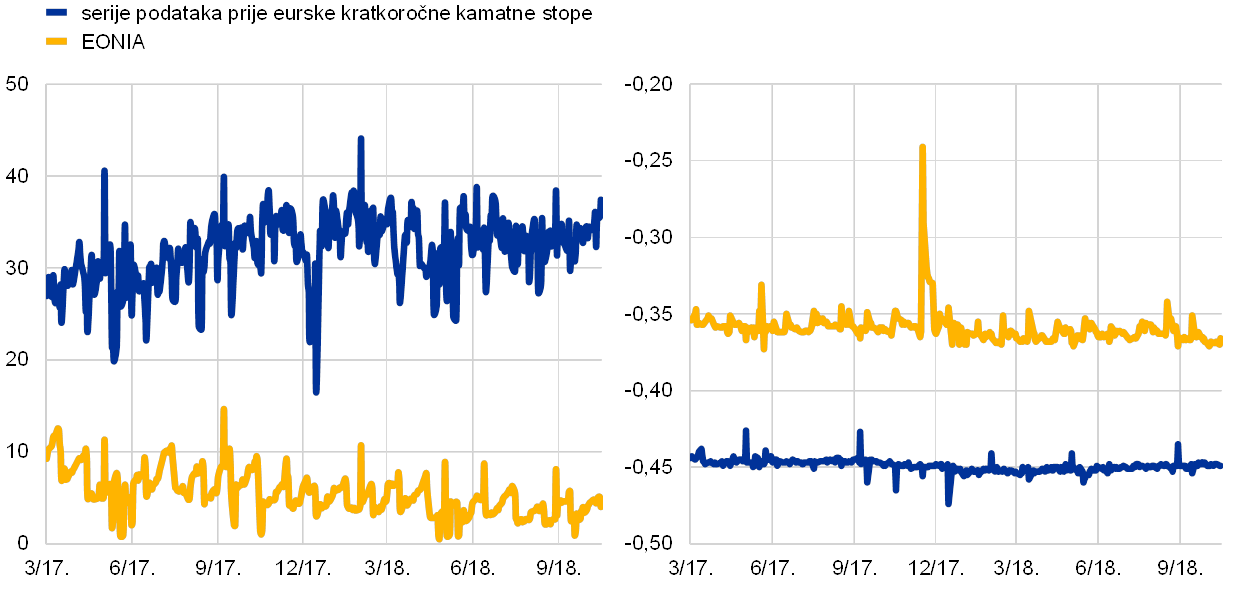

ESB je u 2018. i dalje podupirao reformu referentnih kamatnih stopa u europodručju razvijajući novu referentnu stopu novčanog tržišta. U lipnju 2018. ESB je objavio metodologiju eurske kratkoročne kamatne stope (€STR), koja je prije toga dobila široku potporu u dvama javnim savjetovanjima. €STR se temelji na prosječnim dnevnim iznosima od približno 32 mlrd. EUR, odnosno na ukupnim iznosima trgovanja približno 32 banaka. Radna skupina privatnog sektora o nerizičnim eurskim stopama preporučila je €STR kao zamjenu za EONIA-u u rujnu 2018. Pošto ga Eurosustav podvrgne intenzivnim internim provjerama, €STR će biti dostupan u listopadu 2019.

U 2018. je ostvaren znatan napredak i u eurskim plaćanjima. U studenome je Eurosustav uveo uslugu namire trenutačnih plaćanja u sustavu TARGET (TIPS), koja nudi trenutačna plaćanja u bilo koje doba dana, i to za manje od deset sekunda.

Rezultati Eurobarometra iz prosinca pokazuju da je potpora euru u 2018. porasla na 75 %. ESB je i dalje ulagao napore u povezivanje s građanima europodručja te unaprjeđenje odgovornosti i transparentnosti: surađivao je s Europskim parlamentom, proširio je Dijalog ESB-a s mladima te pozivao na upotrebu ESB-ovih mrežnih stranica, društvenih mreža i centra za posjetitelje.

U sljedećoj će godini i dalje biti potreban znatan poticaj monetarne politike kako bi se u srednjoročnom razdoblju nastavilo jačanje domaćih cjenovnih pritisaka. S obzirom na postojanu neizvjesnost povezanu s geopolitičkim čimbenicima, opasnošću od protekcionizma te ranjivošću u zemljama s tržištima u nastajanju vođenje monetarne politike u europodručju i nadalje će zahtijevati strpljenje, razboritost i ustrajnost.

Frankfurt na Majni, travanj 2019.

Mario Draghi

predsjednik

Godina u brojkama

1. Gospodarska aktivnost nastavila je rasti po stopama višima od potencijalnih, a troškovni su pritisci jačali i širili se

Nakon iznimno snažne dinamike rasta u 2017., gospodarska ekspanzija u europodručju nastavila se u 2018., premda umjerenijom dinamikom, jer je inozemna potražnja oslabjela, a neki činitelji specifični za pojedine zemlje i sektore nepovoljno su djelovali na rast. Istodobno su temeljni pokretači domaće potražnje ostali prisutni. Daljnja poboljšavanja na tržištima rada podupirala su privatnu potrošnju, a poslovnim ulaganjima i nadalje su pogodovali povoljni uvjeti financiranja i jačanje bilanca. Kontinuirana ekspanzija i pooštravanje uvjeta na tržištima rada također su utjecali na daljnje jačanje i širenje domaćih troškovnih pritisaka. Mjere temeljne inflacije i nadalje su bile općenito prigušene. Ipak, kada je riječ o nadolazećem razdoblju, očekuje se da će temeljna inflacija porasti u srednjoročnom razdoblju, poduprta mjerama monetarne politike ESB‑a, kontinuiranom gospodarskom ekspanzijom i jačim rastom plaća.

1.1. Manje uravnotežena globalna ekspanzija

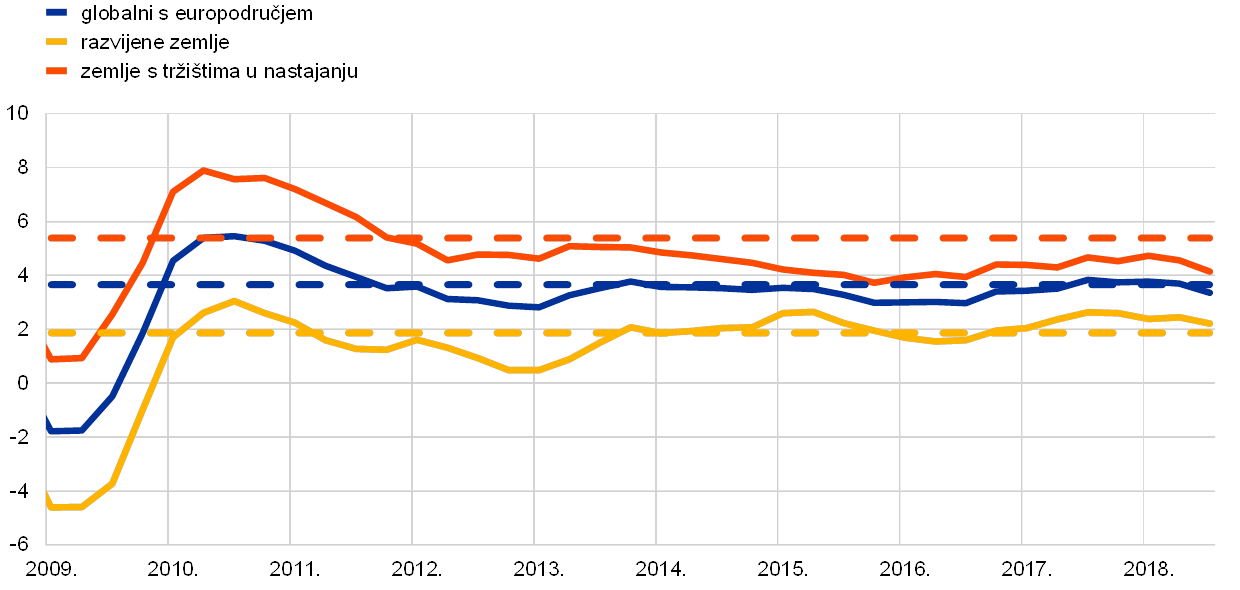

Globalni rast nastavljen je po stopama blizu svojega dugoročnog prosjeka.

Globalna gospodarska ekspanzija nastavljena je u prva tri tromjesečja 2018. postojanim tempom od 3,6 %, odnosno po stopi sličnoj onoj iz 2017. i blizu svojega dugoročnog prosjeka (vidi Grafikon 1.). Ipak, u usporedbi s prethodnim godinama, porast gospodarske aktivnosti postao je neujednačeniji i slabije sinkroniziran među zemljama. Rast je ostao snažan u Sjedinjenim Američkim Državama, a posustao je u nekoliko drugih zemalja, uključujući Japan i nekoliko zemalja s tržištima u nastajanju, posebice Tursku i Argentinu. Aktivnost se usporila i u Kini u drugom polugodištu. Promatraju li se različite komponente, rast industrijske proizvodnje i svjetske trgovine oslabio je, a rast privatne potrošnje ostao je dobar.

Grafikon 1.

Rast globalnog BDP‑a

(godišnje promjene u postotcima, tromjesečni podatci)

Izvori: Haver Analytics, nacionalni izvori i izračun ESB‑a

Napomene: Regionalni agregati izračunavaju se pomoću BDP‑a prilagođenog primjenom pondera pariteta kupovne moći. Isprekidane linije označuju dugoročni prosjek (između ožujka 1999. i rujna 2018.).

Stope nezaposlenosti u mnogim zemljama pale su na najniže razine nakon krize.

Na početku devete uzastopne godine globalne ekspanzije stope nezaposlenosti u razvijenim zemljama i zemljama s tržištima u nastajanju nastavile su se smanjivati, a u mnogim zemljama pale su na najniže razine nakon krize. U nekim su zemljama čak pale na najniže razine dosad, npr. u Ujedinjenoj Kraljevini i Japanu. Manjak radne snage postao je primjetan u nekoliko razvijenih zemalja, posebice kod specijaliziranih i visokokvalificiranih radnika.

Sve su jače naznake da se kontinuirano smanjivanje slabosti proizvodnih kapaciteta i tržišta rada na globalnoj razini postupno, iako sporo, prenosi u veći rast plaća i višu temeljnu inflaciju. Na području OECD‑a temeljna inflacija (bez energije i prehrambenih proizvoda) porasla je na 2,1 % u 2018. Ukupna stopa inflacije povećala se znatno više i dosegnula 2,6 % na godišnjoj razini, premda se smanjila u drugom polugodištu, ponajviše zahvaljujući nižim cijenama nafte (vidi Grafikon 2.).

Grafikon 2.

Stope inflacije na području OECD‑a

(godišnje promjene u postotcima, mjesečni podatci)

Izvori: Haver Analytics, OECD i izračun ESB‑a

Kretanja na strani ponude imala su ključan utjecaj na kretanja cijena nafte u 2018. u uvjetima kontinuirano snažne globalne potražnje i smanjenih zaliha. Cijene nafte postupno su rasle u prvom polugodištu s oko 67 USD po barelu na 79 USD po barelu jer su 22 zemlje OPEC‑a i proizvođači izvan zemalja OPEC‑a poštovali dogovore o smanjenju proizvodnje više nego što se očekivalo. Cijene nafte fluktuirale su između 70 i 86 USD po barelu do rane jeseni, a zatim su se spustile na oko 52 USD po barelu do kraja godine. Porast na najvišu razinu od 86 USD po barelu početkom listopada bio je povezan s bojaznima glede naglog pada izvoza nafte iz Irana, nakon što su mu Sjedinjene Američke Države ponovo uvele sankcije. Ipak, cijene nafte postale su znatno umjerenije do kraja prosinca zahvaljujući kombinaciji oslabljenih izgleda za potražnju i zabrinutosti glede viška ponude jer su Sjedinjene Američke Države, neke zemlje OPEC‑a i Ruska Federacija povećale svoju proizvodnju. Usto, bilo je i nekoliko izuzeća od sankcija nametnutih Islamskoj Republici Iranu. Cijene sirovina bez nafte općenito su se smanjivale u 2018. (izražene u američkim dolarima).[2] Cijene prehrambenih proizvoda i metala bile su uglavnom stabilne u prvom polugodištu 2018. Cijene prehrambenih proizvoda pale su u drugom polugodištu u uvjetima izdašne globalne ponude prehrambenih proizvoda i zabrinutosti glede američkih carina i rizika od uzvrata pogođenih zemalja. Cijene metala također su se smanjivale od ljeta zbog manje potražnje iz Kine i zabrinutosti glede jačanja trgovinskih napetosti.

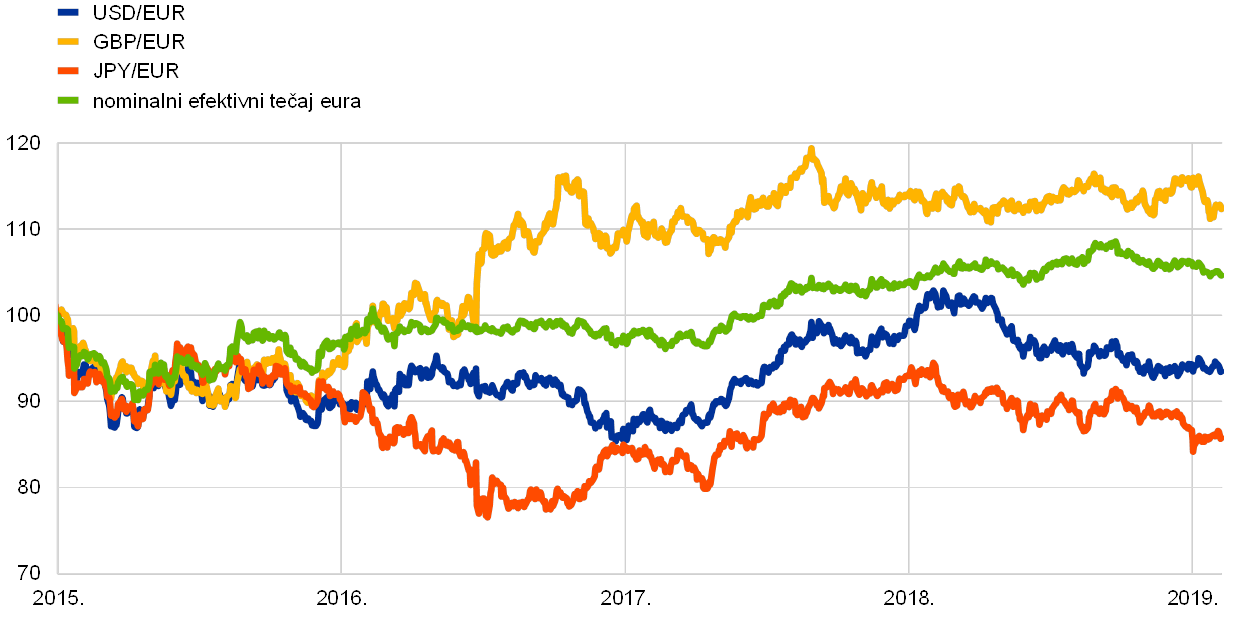

Efektivni tečaj eura ojačao je.

Nominalni efektivni tečaj eura jačao je od početka 2018. (vidi Grafikon 3.). Bilateralni tečaj eura oslabio je u odnosu na druge važne valute. Deprecijacija eura bila je posebice izražena u odnosu na američki dolar, japanski jen i – u manjoj mjeri – švicarski franak. Euro je istodobno znatno ojačao u odnosu na većinu valuta zemalja s tržištima u nastajanju, posebice u odnosu na kineski juan renminbi i, zbog domaćih pritisaka, tursku liru i argentinski pezo.

Grafikon 3.

Tečaj eura

(dnevni podatci, 1. siječnja 2015. = 100)

Izvori: Bloomberg, HWWI, ESB i izračun ESB‑a

Napomena: Nominalni efektivni tečaj u odnosu na 38 glavnih trgovinskih partnera.

Trgovinska neizvjesnost zasjenjivala je globalne izglede.

Iako se globalni rast nastavio solidnom dinamikom, rizici i neizvjesnosti sve više su zasjenjivali izglede. Posebice se trgovinska neizvjesnost povećala nakon mjera američke administracije i uzvrata američkih trgovinskih partnera. To je dosegnulo vrhunac u ljeto kada je američka administracija dva puta najavila carine usmjerene na kineski izvoz u vrijednosti od 250 mlrd. USD, a Kina najavila da će uzvratiti carinama na izvoz iz Sjedinjenih Američkih Država u vrijednosti od 110 mlrd. USD. Usto, neizvjesnosti povezane s Brexitom također su nepovoljno utjecale na trgovinske izglede. Iako bi izravan učinak tih carina trebao biti ograničen na globalnoj razini, takve protekcionističke prijetnje mogle bi potencijalno narušiti povjerenje, poremetiti globalne lance vrijednosti i nepovoljno utjecati na ulaganja te tako stvoriti negativne rizike za globalne gospodarske izglede. Do kraja godine pojavile su se naznake da je trgovinska neizvjesnost počela utjecati na poslovanje. Globalni rast mogao bi biti ozbiljno potkopan ako trgovinske razmirice dodatno ojačaju.

1.2. Gospodarski rast bio je umjereniji, ali je ostao u skladu s kontinuiranom ekspanzijom

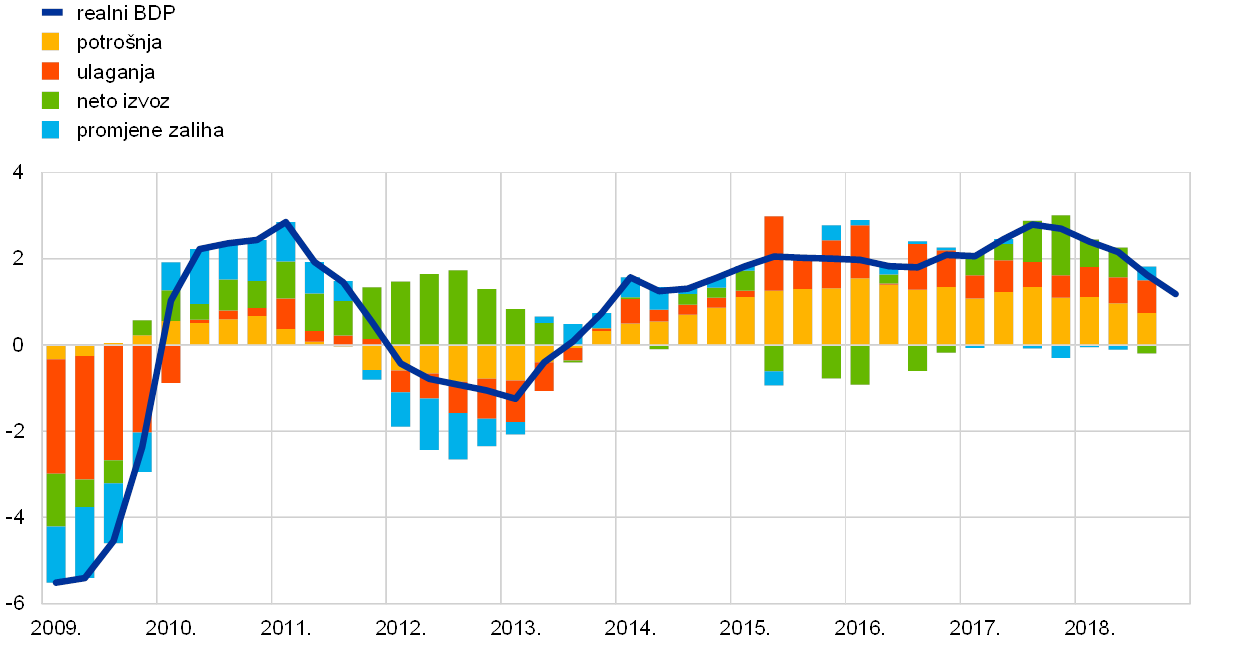

Nakon iznimno snažne dinamike rasta u 2017., rast realnog BDP‑a u europodručju smanjio se na 1,8 % u 2018. (vidi Grafikon 4.). Iako se ovo usporavanje uvelike može pripisati slabljenju globalne trgovine, na njega su utjecali i drugi činitelji, koji su više privremene naravi. U prvoj polovini 2018. poremećaji povezani s vremenskim uvjetima i sindikalno djelovanje, posebice u prometnom sektoru, utjecali su na proizvodnju u nekoliko zemalja. U drugoj polovini godine, a posebice u trećem tromjesečju, došlo je do znatnih poremećaja u proizvodnji automobila nakon što je 1. rujna uveden Globalno usklađeni ispitni postupak za laka vozila. Nadalje, usporavanje rasta možda je produbljeno zbog porasta političke neizvjesnosti, posebice u vezi s mogućim porastom protekcionizma.

Grafikon 4.

Realni BDP u europodručju

(godišnje promjene u postotcima, doprinosi u postotnim bodovima)

Izvori: Eurostat i izračun ESB‑a

Napomena: Godišnji rast BDP‑a za četvrto tromjesečje 2018. odnosi se na model preliminarne brze procjene, a posljednji podatci za komponente odnose se na treće tromjesečje 2018.

Istodobno je temeljni zamah rasta ostao dobar.

Istodobno je temeljni zamah rasta ostao dobar, potpomognut snažnim tržištem rada i postojanim rastom prihoda i dobiti. Prelijevanje slabosti i povećana neizvjesnost u vezi s inozemnom potražnjom na domaću potražnju zasad su ostali ograničeni.

Privatna potrošnja u europodručju rasla je u 2018. po prosječnoj godišnjoj stopi od oko 1,3 %, potpomognuta većim dohotkom od rada i povoljnim uvjetima financiranja. Postupan rast cijena nafte započet sredinom 2017. istodobno nije imao znatan negativan učinak na porast realnoga raspoloživog dohotka. Uz nastavak gospodarske ekspanzije, doprinos poreza i transfera postao je malo negativniji u 2018. U dobrim razdobljima automatski fiskalni stabilizatori obično nepovoljno utječu na rast realnoga raspoloživog dohotka.

Rast domaće potražnje, povoljni uvjeti financiranja i profitabilnost poduzeća nastavili su podupirati poslovna ulaganja u europodručju u 2018. Ulaganja su porasla i u sektorima koji se suočavaju s ograničenjima kapaciteta, kao što je prometni sektor. Ipak, manje dinamično vanjsko okružje i povećana globalna neizvjesnost, posebice u vezi s trgovinskim politikama, nepovoljno su utjecali na ulagačke aktivnosti poduzeća, osobito onih koja su izloženija inozemnom okružju. U budućnosti će porast poslovnih ulaganja vjerojatno biti umjereniji s obzirom na manje povoljno vanjsko okružje i umjereniju finalnu potražnju te očekivano postupno pooštravanje uvjeta financiranja.

Ulaganja u građevinarstvu, i u stambene i u nestambene objekte, također su nastavila rasti, premda s niskih razina, a bila su popraćena oporavkom tržišta stambenih nekretnina europodručja. Taj oporavak odražavao je povećanu domaću potražnju, na koju su pozitivno utjecali rast realnog dohotka, okružje niskih kamatnih stopa i povoljni kreditni uvjeti. Ipak, čini se da su uska grla na tržištu rada ograničila rast u sektoru građevinarstva tijekom 2018.

Doprinos vanjskog sektora ukupnim rezultatima europodručja bio je osobito skroman u 2018., odnosno svakako znatno slabiji nego u 2017. Slabija inozemna potražnja, posebice iz Azije i osobito za kapitalnim proizvodima, prouzročena povećanom neizvjesnošću i jačim trgovinskim napetostima, potkopavala je izvoz europodručja u regiju i nepovoljno utjecala na ukupan doprinos neto trgovine BDP‑u. Promjenjivo međunarodno okružje imalo je najsnažniji nepovoljan utjecaj na izvoz u Ujedinjenu Kraljevinu i Kinu, a pozitivno je utjecalo na izvoz u Sjedinjene Američke Države, vjerojatno zbog učinaka očekivanja povezanih s rizikom da američka administracija uvede carine i na uvoz iz EU‑a. Trgovinski zamah u europodručju u početku se pokazao otpornim, potpomognut pozitivnim gospodarskim kretanjima u području. Ipak, znatno je oslabio u drugom polugodištu 2018. jer su trgovinska neizvjesnost i nove emisijske norme za automobile nepovoljno djelovale na trgovinu kapitalnim proizvodima i automobilima. Određeni pritisci možda su proizišli i iz prethodnih aprecijacija tečaja eura.

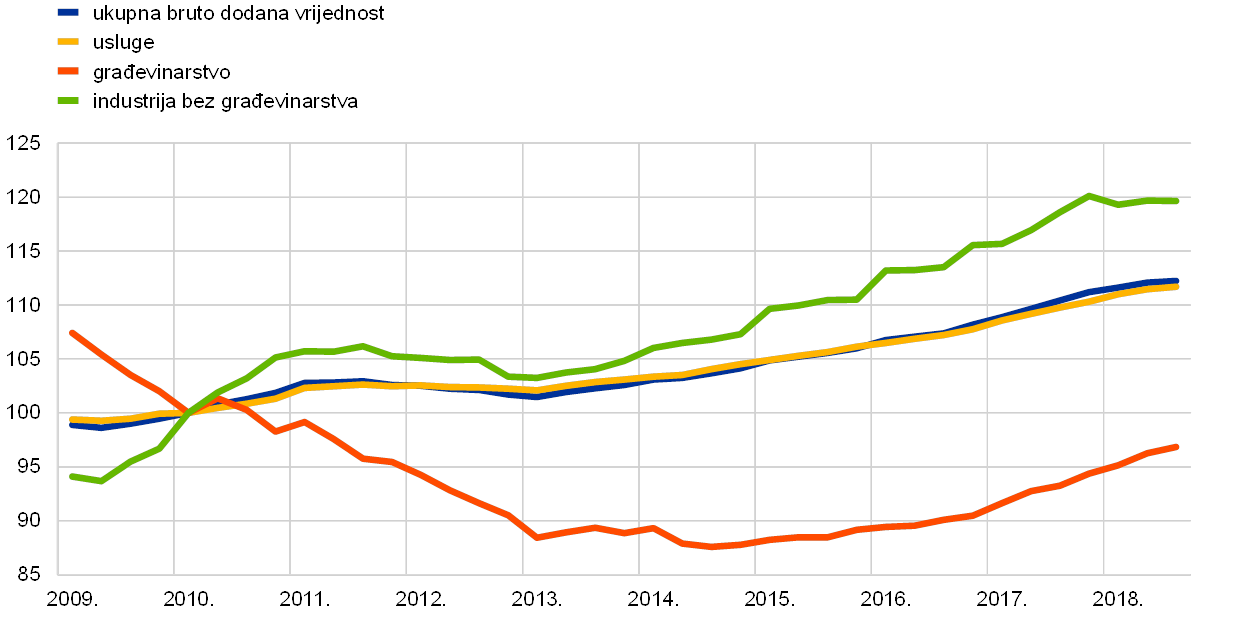

Porast proizvodnje u 2018. nastavio je zahvaćati većinu gospodarskih sektora (vidi Grafikon 5.). Ukupna bruto dodana vrijednost dodatno je porasla, za oko 2 %, odnosno malo manje nego u 2017., ali blizu stopa rasta zabilježenih u 2015. i 2016. U 2018. i dodana vrijednost industrije (bez građevinarstva) i dodana vrijednost sektora usluga porasle su za oko 2 %. Istodobno se dodana vrijednost građevinarstva, premda još niža od pretkrizne razine, nastavila povećavati, i porasla je za oko 4 %. To je ponovo potvrdilo da se sektor građevinarstva sve više oporavlja nakon dugotrajnog razdoblja smanjivanja ili sporog rasta započetog nakon izbijanja financijske krize u 2008.

Grafikon 5.

Realna bruto dodana vrijednost europodručja prema ekonomskoj aktivnosti

(indeks: 1. tr. 2010. = 100)

Izvori: Eurostat i izračun ESB‑a

Napomena: Posljednji podatci odnose se na treće tromjesečje 2018.

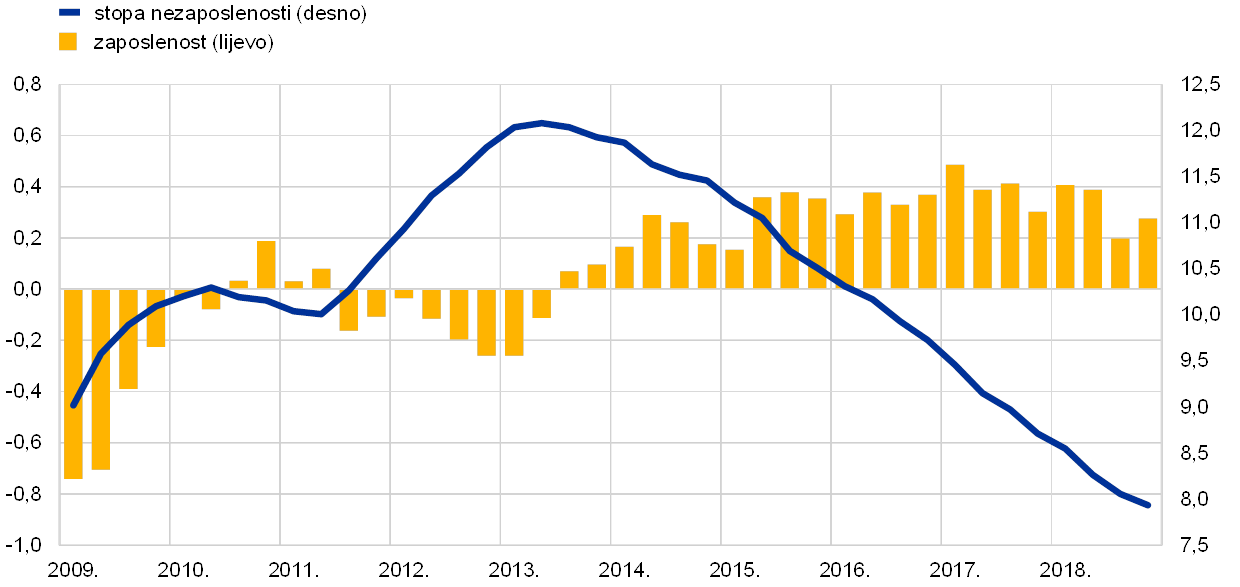

Tržišta rada europodručja nastavila su se poboljšavati, a dobni sastav zaposlenih promijenio se

Tržišta rada europodručja dodatno su se oporavila u 2018.; od najniže razine u 2013. zaposlenost je porasla za oko 10 milijuna osoba.

Tržišta rada europodručja dodatno su se oporavila u 2018. (vidi Grafikon 6.). Stopa nezaposlenosti nastavila se smanjivati u 2018. i iznosila je 7,8 % u prosincu, što je najniža stopa od listopada 2008. Pad nezaposlenosti, koji je započeo u drugom polugodištu 2013., obuhvaća sve spolne i dobne skupine, a razine stope nezaposlenosti i nadalje se znatno razlikuju među državama europodručja. Do četvrtog tromjesečja 2018. broj zaposlenih u europodručju bio je za 1,3 % viši nego u istom razdoblju 2017., odnosno 6,7 % iznad posljednje najniže razine zabilježene u drugom tromjesečju 2013. Tijekom cijelog razdoblja oporavka zaposlenost je porasla za oko 10 milijuna osoba. Time je razina zaposlenosti premašila vrhunac iz pretkriznog razdoblja dosegnut u prvom tromjesečju 2008. Rast zaposlenosti tijekom oporavka obuhvaćao je sve zemlje i sektore, a ostvaren je u uvjetima nastavka povećavanja ponude radne snage.

Grafikon 6.

Pokazatelji tržišta rada

(postotak radne snage, tromjesečna stopa rasta, sezonska prilagodba)

Izvor: Eurostat

Napomene: Posljednji podatci odnose se na četvrto tromjesečje 2018. Tromjesečni rast zaposlenosti za četvrto tromjesečje 2018. odnosi se na model preliminarne brze procjene.

Ako se pobliže promotri sastav rasta zaposlenosti tijekom oporavka, uočava se da je rast bio koncentriran na starije osobe.[3] Naime, oko tri četvrtine kumulativnog rasta zaposlenosti odnosilo se na dob između 55 i 74 godine. Porast zaposlenosti starijeg stanovništva tijekom oporavka bio je ponajprije posljedica povećanja stope udjela radne snage iz ove skupine. Može se pretpostaviti da je to uglavnom odražavalo učinak prethodnih mirovinskih reforma i rastuće razine obrazovanja ove skupine. Znatno povećanje udjela starijih radnika u zaposlenosti može dovesti do dalekosežnih promjena u gospodarstvu zbog učinaka na obrasce potrošnje, štednje i ulaganja, kao i u kretanju plaća i produktivnosti.[4] Tijekom oporavka oko trećine rasta zaposlenosti odnosilo se na skraćeno radno vrijeme, što je usko povezano s dugoročnijim uzlaznim trendovima povećavanja radne snage žena i starijih radnika, kao i kontinuiranom koncentracijom rasta zaposlenosti u sektoru usluga.[5] Kada je riječ o nadolazećem razdoblju, može se očekivati da će manjak radne snage u nekim zemljama i sektorima pridonijeti ublažavanju ovih postojanih trendova.

Proračunski manjak nastavlja se smanjivati, ali su neujednačeni rizici i nadalje prisutni

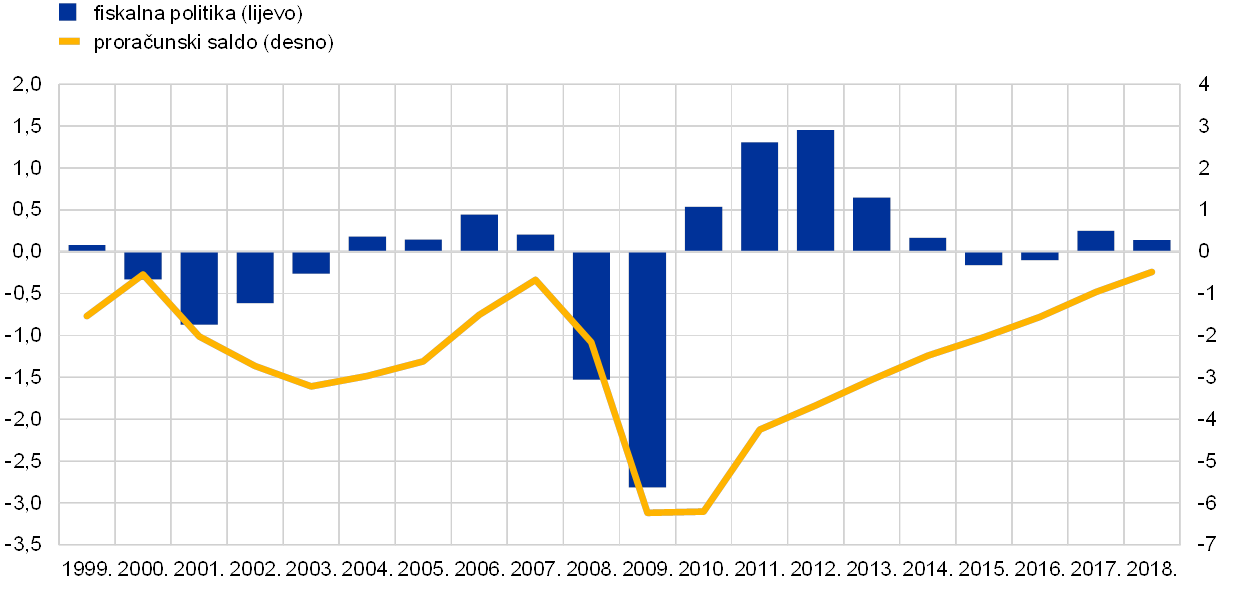

Udio proračunskog manjka opće države u europodručju smanjio se ponajprije zbog povoljnih cikličkih kretanja.

Udio proračunskog manjka opće države u europodručju nastavio se smanjivati u 2018. i pao je na 0,6 % BDP‑a, razinu rijetko zabilježenu od stvaranja ekonomske i monetarne unije (EMU) 1999. (vidi Grafikon 7.). Kao i u prethodnih nekoliko godina, pad ukupnog manjka uvelike je bio rezultat povoljnih cikličkih kretanja, praćenih smanjenjem kamatnih rashoda jer je dug s visokim troškovima koji je dospijevao na naplatu i nadalje bio zamjenjivan novim dugom po nižim kamatnim stopama. Djelovanje fiskalne politike u europodručju[6] bilo je uglavnom neutralno u 2018., iako su agregatni podatci europodručja prikrivali znatne razlike među zemljama jer su veliki izvanredni prihodi u manjem broju zemalja kompenzirali procikličko fiskalno ublažavanje u ranjivim zemljama.

Grafikon 7.

Saldo opće države i fiskalna politika

(postotak BDP‑a)

Izvori: Eurostat i izračun ESB‑a

U uvjetima rastuće gospodarske aktivnosti, smanjenje proračunskog manjka pridonijelo je održivom padu omjera bruto duga i BDP‑a, s 86,6 % u 2017. na 84,8 % u 2018. Iako se predviđa da će se omjer duga i BDP‑a smanjivati i sljedećih godina, valja imati na umu da je on još znatno viši nego na početku postojanja EMU‑a. Visoke razine duga stvaraju ranjivost, posebice u zemljama u kojima je potencijalni rast proizvodnje nizak, a suočene su s rastućim demografskim izazovima (vidi Okvir 1.). Te bi zemlje imale ograničen manevarski prostor za prilagodbu fiskalnih politika u slučaju pogoršanja gospodarske aktivnosti ili porasta kamatnih rashoda. Stoga bi bilo dobro da ranjive zemlje stvore zaštitne slojeve sada kada to omogućuju gospodarski uvjeti.

Okvir 1.

Starenje stanovništva i njegov fiskalni učinak

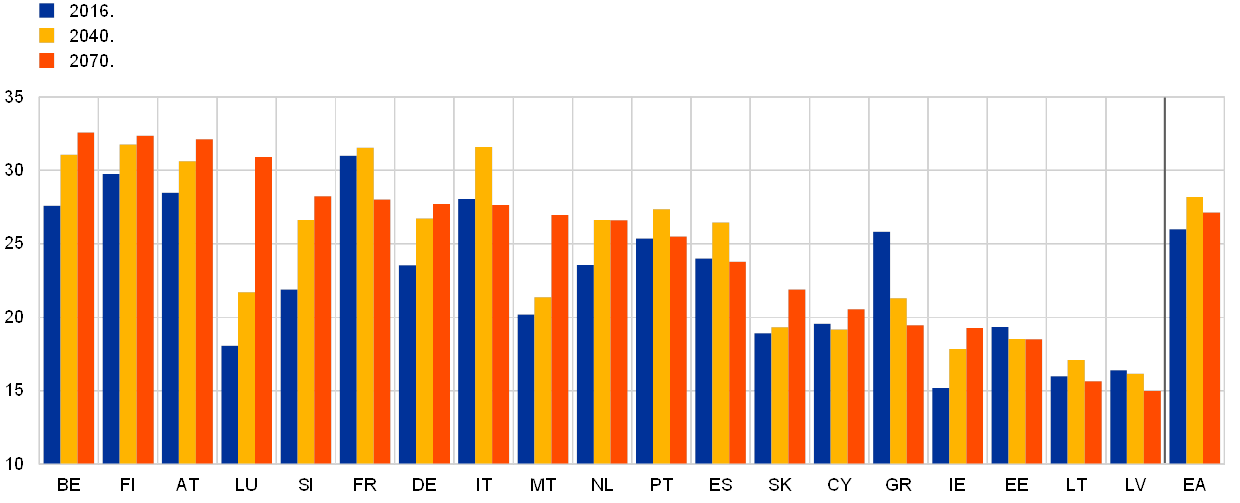

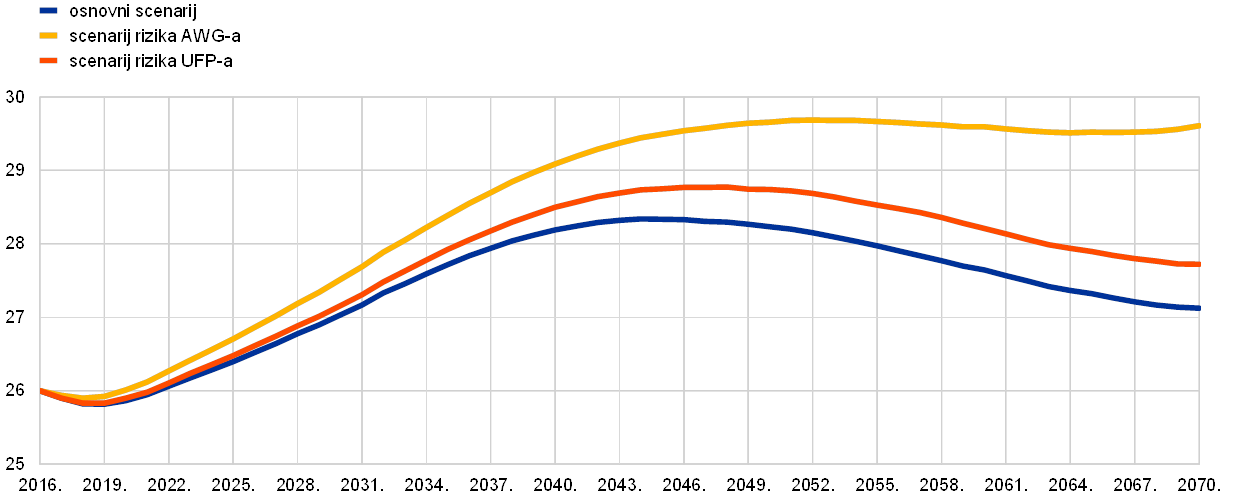

Starenje stanovništva izazov je za održivost javnih financija u europodručju. Društva stare jer ljudi žive dulje i imaju manje djece. Demografsku promjenu dobro prikazuje rastuća stopa ovisnosti starijeg stanovništva, odnosno broj ljudi od 65 godina i više u odnosu na radno sposobno stanovništvo. Eurostat predviđa da će ta stopa porasti s 31 % u 2016. na 52 % u 2070. u europodručju u cjelini. Većina povećanja dogodit će se u sljedeća dva desetljeća jer se pripadnici baby boom generacije približavaju dobi za umirovljenje. Iako starenje stanovništva ima i potencijalno velike negativne makroekonomske implikacije, primjerice za produktivnost, radnu snagu i ravnotežnu realnu kamatnu stopu, ovaj se okvir bavi samo njegovim fiskalnim učinkom.

Starenje stanovništva znatno će utjecati na javne financije u sljedećim desetljećima. Javni rashodi povezani sa starenjem u europodručju, koji su iznosili četvrtinu BDP‑a u 2016., već su povišeni po međunarodnim standardima. Izvješće o starenju (engl. Ageing Report) iz 2018. predviđa da će oni dodatno porasti na 28 % BDP‑a u 2040. i da će se malo smanjiti na 27 % BDP‑a do 2070. (vidi Grafikon A).[7] Ukupna slika prikriva velike različitosti među zemljama. Predviđene promjene ukupnih rashoda povezanih sa starenjem kreću se od porasta od 12,9 postotnih bodova BDP‑a u Luksemburgu do pada od 6,4 postotna boda BDP‑a u Grčkoj u razdoblju od 2016. do 2070.[8] Ako se povećanja rashoda povezanih sa starenjem ne riješe, ti rashodi porast će na vrlo velike iznose u srednjoročnom i dugoročnom razdoblju. To bi bio izazov za fiskalnu održivost već u srednjoročnom razdoblju, posebice u zemljama koje već danas imaju visoke razine javnog duga (vidi Grafikon B). Ipak, u nekoliko se zemalja, posebice u Francuskoj, Italiji i Španjolskoj, predviđa da će se troškovni pritisci povezani sa starenjem smanjiti sa svoje najviše razine u srednjoročnom razdoblju do 2070. (vidi Grafikon A).

Grafikon A

Ukupni rashodi povezani sa starenjem u europodručju

(postotak BDP‑a)

Izvor: Izvješće o starenju iz 2018.

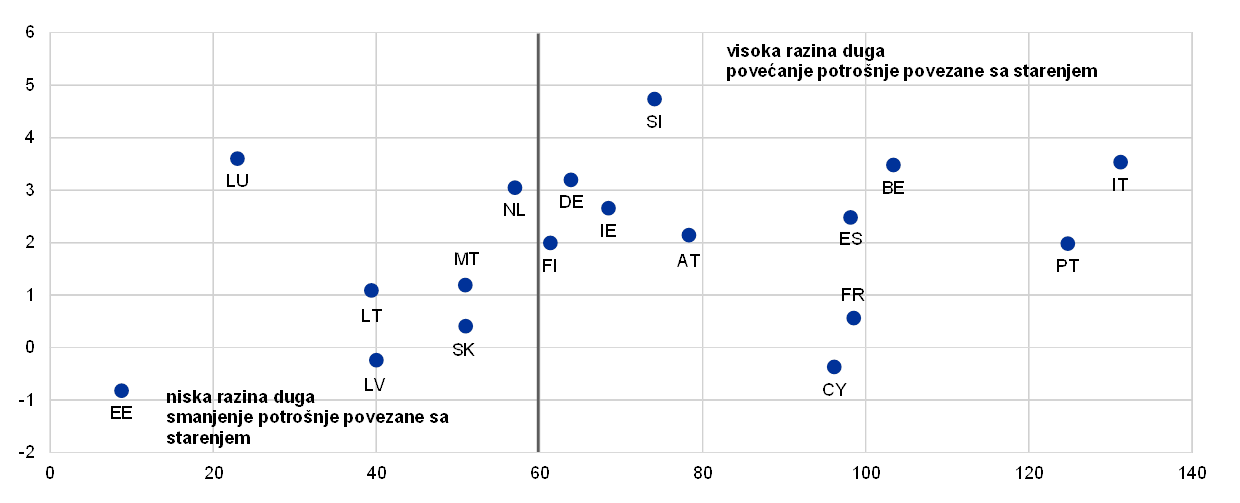

Grafikon B

Pritisci na potrošnju povezani sa starenjem i sadašnje razine duga po zemljama

(os x: omjer državnog duga i BDP‑a u 2017., os y: promjena ukupnih rashoda povezanih sa starenjem kao postotak BDP‑a, 2016. – 2040.)

Izvori: Izvješće o starenju iz 2018. i Eurostat

Napomena: Grčka je isključena jer je netipična vrijednost s omjerom javnog duga i BDP‑a od 176,1 % u 2017. i smanjenjem ukupne potrošnje povezane sa starenjem za 4,6 % BDP‑a.

Javna potrošnja pod utjecajem starenja uključuje posebice rashode za mirovine, kao i zdravstvenu zaštitu i dugotrajnu skrb. Uz povećanje broja korisnika javnoga mirovinskog sustava i smanjenje broja pridonositelja, manjak u mirovinskim sustavima i, naposljetku, u ukupnom fiskalnom saldu, porast će ako se parametri ne prilagode. Nadalje, očekuje se da će sustavi zdravstvene zaštite i dugotrajne skrbi opteretiti javne financije u sljedećim desetljećima jer se te usluge uglavnom financiraju iz javnih sustava. Utjecaj starenja na javne prihode nije tako jednostavan jer su njegovi učinci na različite porezne osnovice (primjerice na potrošnju, dohodak od rada i kapital) djelomično neutralizirani i očekuje se da će s vremenom varirati.

Kako bi se obuhvatila neizvjesnost glede projekcija potrošnje povezane sa starenjem, Izvješće o starenju uključuje nekoliko nepovoljnih analiza osjetljivosti i scenarija rizika, koji doista upućuju na više troškovne pritiske (vidi Grafikon C). Jedan scenarij rizika podrazumijeva više troškove za zdravstvenu zaštitu i dugotrajnu skrb na osnovi povećane upotrebe skupe medicinske opreme i snažnije konvergencije naviše životnog standarda. Prema tom scenariju povećanje ukupnih rashoda povezanih sa starenjem bilo bi dvostruko veće nego u temeljnom scenariju na kraju projekcijskog razdoblja u 2070. Stopa rasta ukupne faktorske produktivnosti (UFP) niža od one predviđene u temeljnim projekcijama također bi podrazumijevala znatno više troškove u dugoročnom razdoblju.

Grafikon C

Scenariji potrošnje povezane sa starenjem u europodručju

(postotak BDP-a)

Izvor: Izvješće o starenju iz 2018.

Napomene: Scenarij rizika UFP‑a pretpostavlja konvergenciju prema nižoj stopi rasta UFP‑a do 2070. (tj. na 0,8 % umjesto na 1 %). Scenarij rizika Radne skupine za starenje stanovništva (AWG) pretpostavlja veću dohodovnu elastičnost potrošnje na zdravstvenu zaštitu (zbog veće upotrebe skupe medicinske tehnologije) i više troškove dugotrajne skrbi (zbog povećanog obuhvata primatelja dugotrajne skrbi i konvergencije naviše realnoga životnog standarda).

Kako bi riješile buduće pritiske na potrošnju povezanu sa starenjem, većina država europodručja posljednjih je godina provela mirovinske reforme, koje su u nekim slučajevima dopunjene manje opsežnim reformama sustava zdravstvene zaštite i dugotrajne skrbi. Te su reforme posebice odražavale zabrinutosti glede fiskalne održivosti koje proizlaze iz krize državnog duga. Mirovinske reforme bile su posebno znatne u zemljama koje podliježu programima makroekonomske prilagodbe. Iako su te reforme pomogle zemljama da djelomično ograniče rizike za održivost mirovinskog sustava, u posljednje vrijeme brzina reforma je manja, a u nekim slučajevima došlo je do djelomičnog obrata reformskih napora ili postoji znatan rizik da će doći do njihova djelomičnog obrata.

Kada je riječ o idućem razdoblju, zemlje koje već sad imaju visoke razine javnog duga posebice se trebaju zaštititi od nadolazećih demografskih izazova. Da bi ograničile potencijalne pritiske na potrošnju koji dolaze od sustava socijalne sigurnosti, zemlje trebaju donijeti daljnje reforme ako ne stvore fiskalne zaštitne slojeve, a djelomične obrate u provođenju reforma treba izbjegavati. U smislu konkretnih mjera politike, potrebne reforme mogu biti različite među zemljama, što također odražava razlike u početnim pozicijama i društvene preferencije. Neke zemlje zapravo mogu preferirati reforme prava i poticanje osiguranja mirovina od strane privatnog sektora u opsegu većem od dosad ostvarenog. Druge zemlje mogu preferirati vezivanje dobi za umirovljenje s očekivanim životnim vijekom, uz zadržavanje omjera mirovine i plaće u sustavu. Neke druge zemlje mogu odabrati više stope doprinosa, iako bi to moglo teško opteretiti mlađe generacije. Te se mogućnosti međusobno ne isključuju i mogu se provesti u kombinaciji. Pri oblikovanju mirovinskih reforma također je važno uzeti u obzir njihove moguće implikacije na ponudu radne snage i na stranu ponude gospodarstva jer su više razine potencijalnog rasta ključne za poboljšanje društvenog blagostanja. U idealnim uvjetima mirovinske reforme trebale bi biti dopunjene reformama tržišta rada kojima se posebice potiče sudjelovanje starijih radnika. Naposljetku, važan izazov za nositelje fiskalne politike jest izbjeći povećanje neizvjesnosti glede rizika djelomičnog obrata u provođenju reforma koji bi mogao potkopati fiskalnu održivost.

Usklađenost sa SGP‑om najslabija je u najranjivijim zemljama.

U tom je smislu zabrinjavajuće da je usklađenost s Paktom o stabilnosti i rastu (SGP) najslabija u zemljama koje su najranjivije na šokove. Zapravo, prema projekcijama Europske komisije većina zemalja koje još nisu ostvarile čvrste proračunske pozicije nije uspjela ispuniti svoje obveze prema SGP‑u u 2018. Među sedam zemalja u europodručju za koje je Komisija procijenila da postoji rizik od odstupanja od preventivnog dijela SGP‑a u 2018., četiri zemlje – Belgija, Francuska, Italija i Portugal – imaju omjere duga i BDP‑a veće od 90 %. Usto, iako se predviđa da će Španjolska – jedina zemlja koja je podlijegala postupku u slučaju prekomjernog deficita (EDP) u 2018. – ispuniti svoj rok za korekciju iz EDP‑a u 2018., to ostvarenje prikriva velik i rastući strukturni manjak, koji je u suprotnosti s preporučenim poboljšanjem. Nadalje, procjena Europske komisije upućuje na to da se prema nacrtima proračunskih planova za 2019. samo deset zemalja namjerava uskladiti sa SGP‑om. Posebice je zabrinjavajuće što većina zemalja s velikim omjerom duga i BDP‑a nije uključena u ovu skupinu.

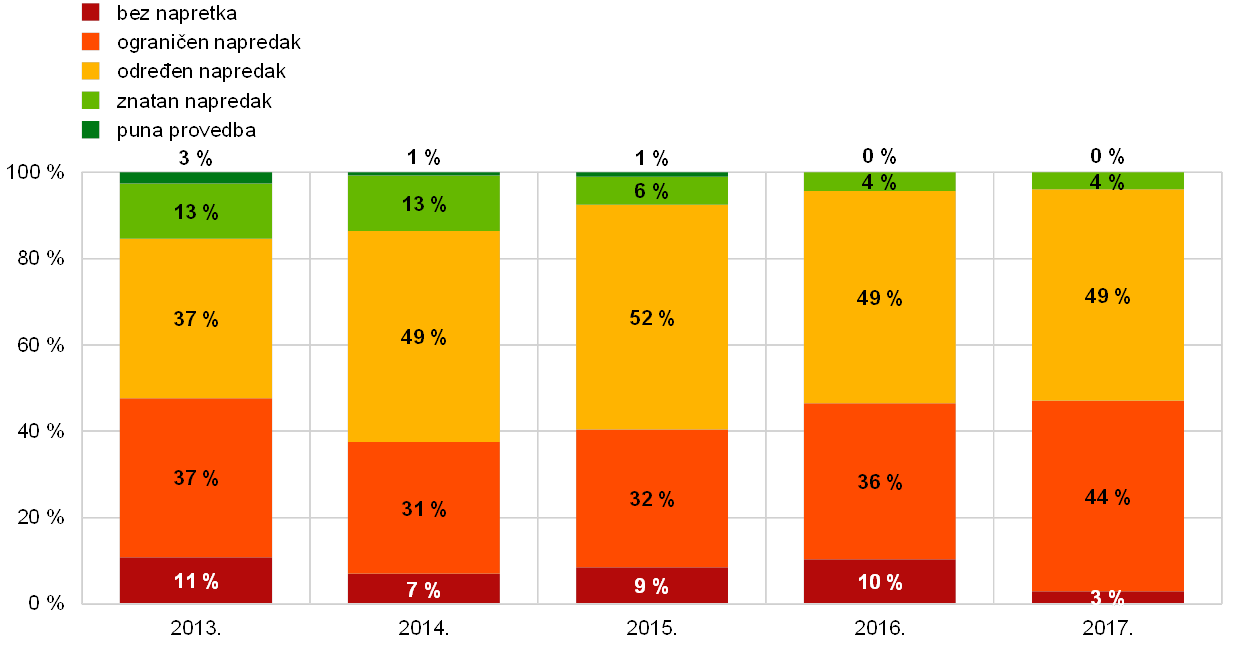

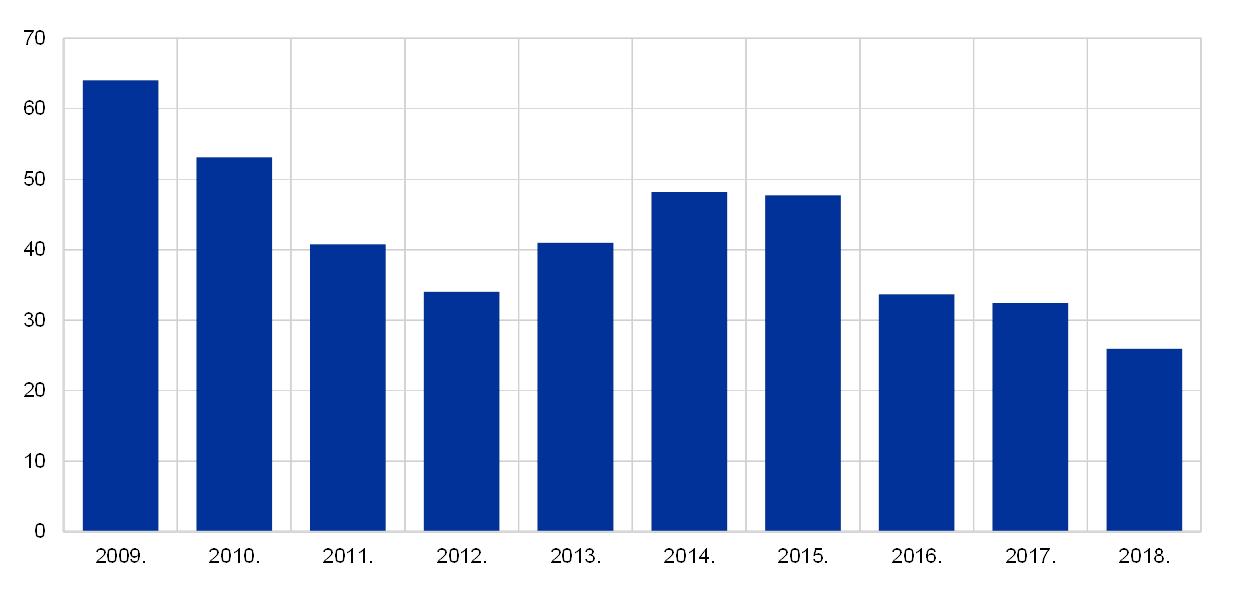

Zamah reforma u europodručju ostao je slab

Napredak u reformama usporen; nijedna od preporuka za pojedinu zemlju iz 2017. nije provedena u potpunosti.

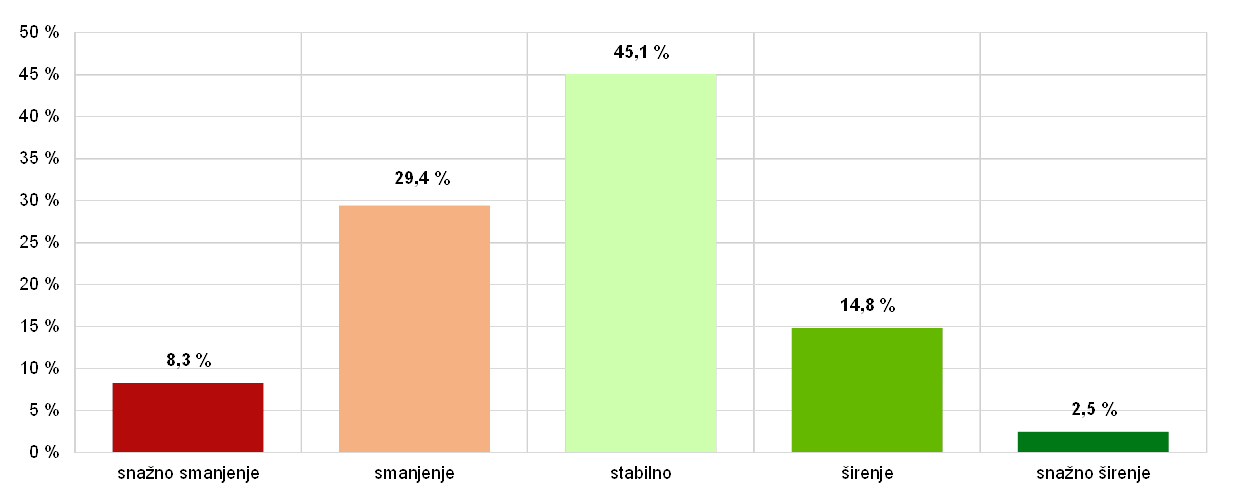

Preporuke za pojedine zemlje osiguravaju preporuke za politike oblikovane za pojedinu zemlju o načinu povećanja gospodarskog rasta i otpornosti uz zadržavanje stabilnih javnih financija. Preporuke za pojedine zemlje zajednički prihvaćaju države članice i Europsko vijeće. Slično prethodnoj godini, Komisija je zaključila da je za veliku većinu – više od 90 % – preporuka u vezi s reformama koje su dane državama europodručja u 2017. ostvaren samo „određen” ili „ograničen” napredak u njihovoj provedbi, a nijedna nije provedena u potpunosti (vidi Grafikon 8.).[9]

Grafikon 8.

Provedba preporuka za pojedine zemlje u europodručju

Izvori: Izračun ESB‑a na osnovi izvješća o zemljama Europske komisije

Napomene: Grafikon prikazuje provedbu preporuka za pojedine zemlje na razini podskupina za godinu prema procjenama Europske komisije u odgovarajućem izvješću o zemlji koje se objavljuje sljedeće godine. „Puna provedba” znači da je država članica provela sve mjere potrebne da se na odgovarajući način poštuju preporuke koje se na nju odnose; „znatan napredak” znači da je država članica donijela mjere koje velikim dijelom poštuju preporuke koje se na nju odnose, a većina njih je i provedena; „određen napredak” znači da je država članica donijela mjere koje djelomično poštuju preporuke koje se na nju odnose i/ili je donijela mjere za poštovanje preporuka koje se na nju odnose, ali potrebno je još dosta napora da bi se u potpunosti poštovale preporuke koje se na nju odnose jer je provedeno samo nekoliko donesenih mjera; „ograničen napredak” znači da je država članica najavila neke mjere, ali one samo u ograničenoj mjeri poštuju preporuke koje se na nju odnose i/ili je predstavila nezakonodavne akte, ali bez poduzimanja daljnjih napora u smislu provedbe; „bez napretka” znači da država članica nije uvjerljivo najavila ni donijela mjere za poštovanje preporuka koje se na nju odnose. Preporuke za pojedinu zemlju za provedbu SGP‑a nisu uključene.

Dobro osmišljene strukturne reforme mogle bi donijeti znatne koristi građanima europodručja snažnijim i uključivijim rastom zaposlenosti i dohodaka. Novija analiza Eurosustava pokazuje da postoje brojne mogućnosti za reforme koje istodobno povećavaju otpornost, dugoročni rast i socijalnu pravednost.[10] Dobar su primjer reforme koje se odnose na rentijerstvo, posebice one koje jačaju konkurenciju na tržištu proizvoda i kvalitetu javnih institucija. Slično tome, politike koje podupiru obrazovanje i cjeloživotno učenje poboljšavaju dugoročne izglede za rast zemlje, ali i mogućnosti zapošljavanja ranjivih skupina društva.

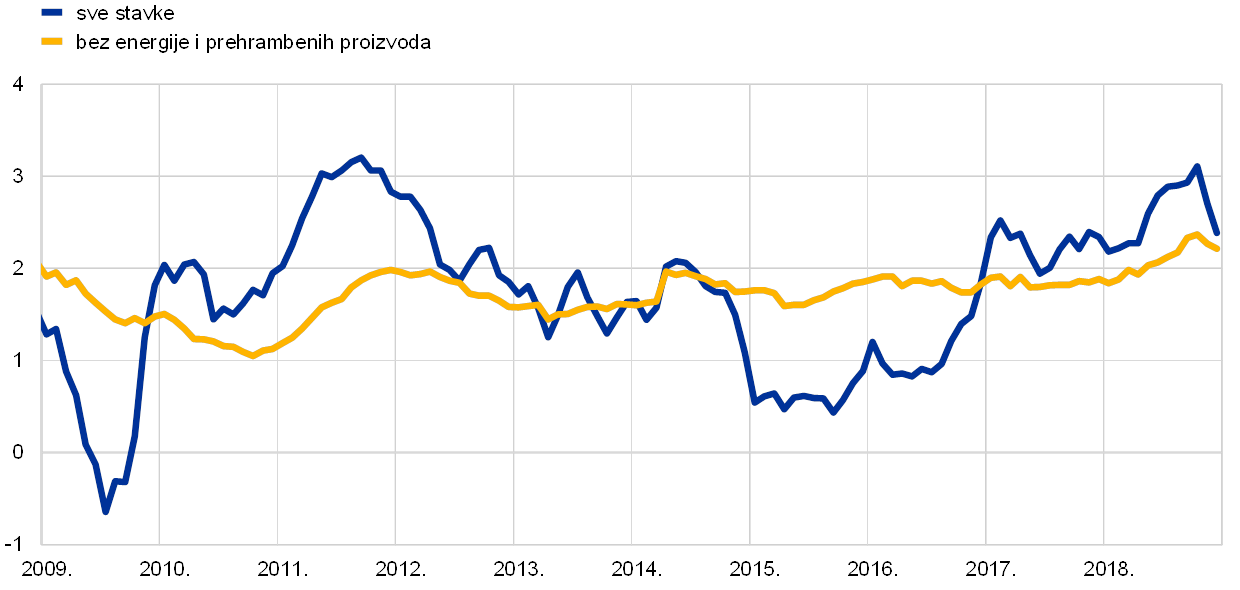

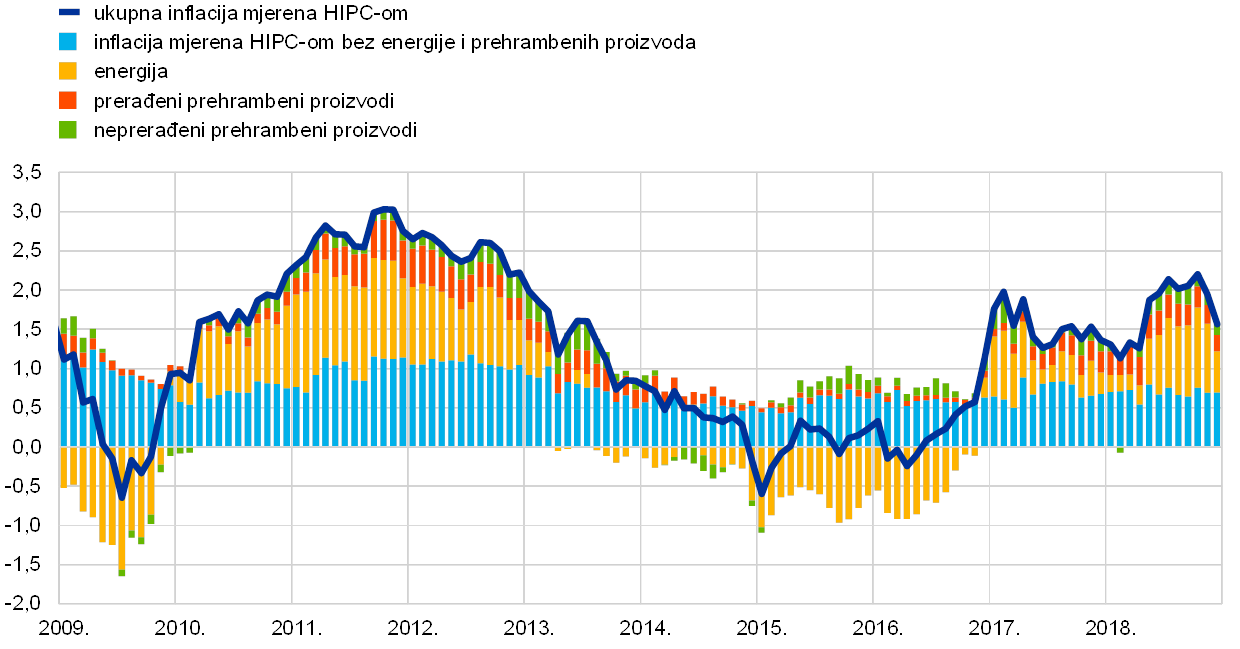

1.3. Inflacija na uzlaznoj putanji

Prosječna ukupna stopa inflacije u europodručju mjerena harmoniziranim indeksom potrošačkih cijena (HIPC) porasla je na 1,7 % u 2018., a godinu dana prije iznosila je 1,5 %. Povećanje je uglavnom odražavalo veće doprinose cijena energije i, u manjoj mjeri, cijena prehrambenih proizvoda. Nasuprot tomu, doprinos temeljne inflacije mjerene HIPC‑om bez energije i prehrambenih proizvoda bio je uglavnom nepromijenjen. Ova mjera inflacije ostala je potisnuta, a kretala se uglavnom u uskom rasponu oko 1 % tijekom godine (vidi Grafikon 9.).

Grafikon 9.

Inflacija mjerena HIPC‑om i doprinosi po komponentama

(godišnje promjene u postotcima, doprinosi u postotnim bodovima)

Izvori: Eurostat i izračun ESB‑a

Kretanja cijena energije snažno su utjecala na profil ukupne inflacije mjerene HIPC‑om tijekom godine. Potaknuta rastom cijena sirove nafte, inflacija cijena energije snažno je porasla između travnja i srpnja, a nakon toga je zadržala visoke godišnje stope promjene (uz najvišu razinu od gotovo 11 % u listopadu 2018.). Tako je doprinos inflacije cijena energije ukupnoj inflaciji porastao s 0,2 postotna boda u prvom tromjesečju 2018. na 0,9 odnosno 0,8 postotnih bodova u posljednja dva tromjesečja 2018. Kretanja cijena neprerađenih prehrambenih proizvoda pridonijela su tom profilu tijekom godine zbog snažnih povećanja godišnjih stopa promjene cijena voća i povrća povezanih s vremenskim uvjetima u ljetnim mjesecima, koja su, međutim, oslabjela u posljednjim mjesecima godine. Tako se doprinos neprerađenih prehrambenih proizvoda ukupnoj inflaciji povećao s nula postotnih bodova u prvom tromjesečju 2018. na više od 0,2 postotna boda u rujnu 2018., a potom se malo smanjio u posljednjem tromjesečju 2018.

Inflacija bez energije i prehrambenih proizvoda ostala je prigušena.

Inflacija mjerena HIPC‑om bez energije i prehrambenih proizvoda ostala je nepromijenjena u odnosu na 2017. i kretala se kao i druge mjere temeljne inflacije uglavnom u uskom rasponu tijekom godine.[11] Ipak, kada se isključe kolebljivije komponente povezane s odjećom i putovanjem, ova je mjera temeljne inflacije porasla.

Vrlo potisnuta kretanja inflacije mjerene HIPC‑om bez energije i prehrambenih proizvoda bila su zabilježena kod obje glavne komponente, odnosno industrijskih proizvoda bez energije i usluga. Inflacija cijena industrijskih proizvoda bez energije bila je malo kolebljiva, smanjivala se do rujna 2018., a nakon toga je blago rasla, pa je iznosila 0,4 % u 2018., jednako kao u 2017. Promatraju li se pokazatelji cjenovnih pritisaka u različitim fazama cjenovnog lanca, i godišnja stopa promjene proizvođačkih cijena za domaću prodaju neprehrambenih proizvoda za široku potrošnju i stopa uvoznih cijena neprehrambenih proizvoda za široku potrošnju porasle su tijekom 2018. Kod uvoznih cijena to je uglavnom odražavalo sve slabiji učinak aprecijacije eura u 2017., a kod proizvođačkih cijena to je vjerojatno odražavalo povećanje ulaznih troškova i obujma maloprodaje. Inflacija cijena usluga bila je uglavnom nepromijenjena i iznosila je 1,3 % u 2018., pa je ostala znatno ispod svojega dugoročnog prosjeka. Do malog povećanja godišnje stope promjene cijena usluga došlo je u posljednjem tromjesečju 2018., ali je ono uglavnom odražavalo bazni učinak vrlo slabih kretanja inflacije cijena usluga tijekom istih mjeseci 2017. Sveukupno gledajući, na inflaciju cijena usluga, u kojima troškovi rada imaju važan udio, još se nije odrazilo ubrzanje rasta plaća.

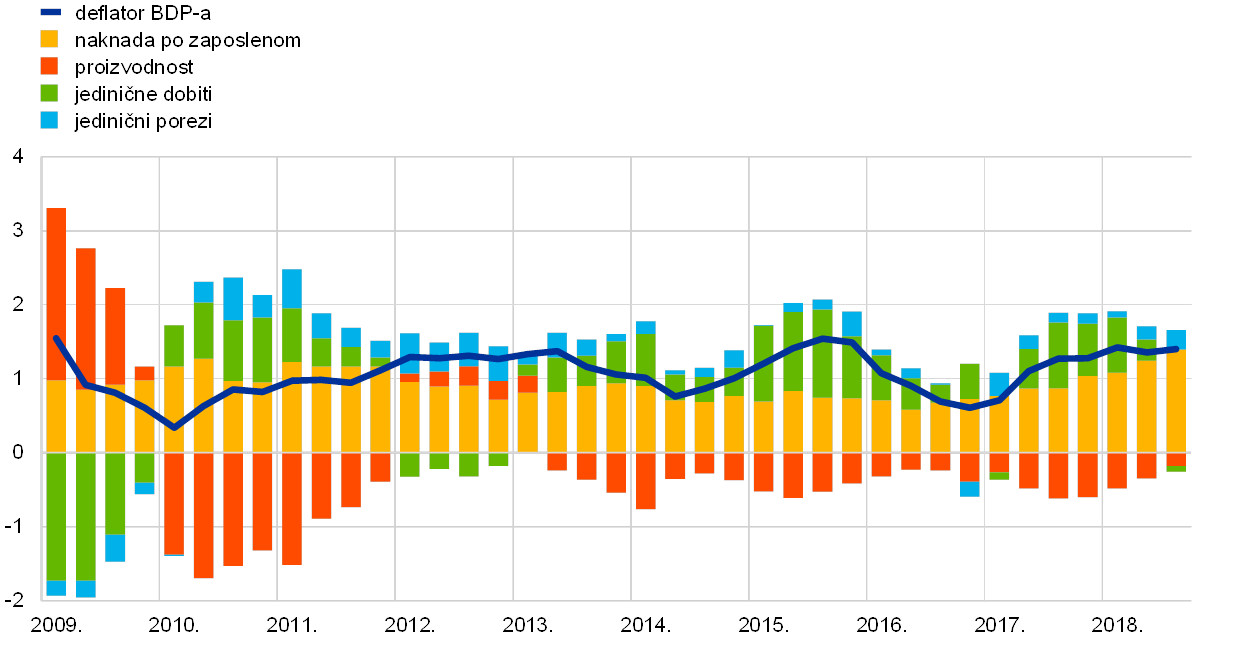

Godišnji rast naknade po zaposlenom nastavio se povećavati.

Domaći troškovni pritisci mjereni porastom deflatora BDP‑a ostali su nepromijenjeni u prva tri tromjesečja 2018., odnosno malo viši od stope dosegnute u drugom polugodištu 2017. (vidi Grafikon 10.). Godišnji rast naknade po zaposlenom, koji je dosegnuo najnižu razinu sredinom 2016., nastavio se povećavati u 2018. i dosegnuo je 2,5 % u trećem tromjesečju, odnosno više od povijesnog prosjeka od 2,1 % (od 1999.). Ukupno gledajući, ubrzavanje rasta plaća odražavalo je poboljšavanje uvjeta na tržištima rada (vidi odjeljak 1.2.) i iščezavanje činitelja koji su pridonosili ograničavanju rasta plaća u prošlosti, kao što su utjecaj niske prethodne inflacije zbog formalnih i neformalnih sustava indeksacije i utjecaj reforma na tržištu rada provedenih u nekim zemljama tijekom financijske krize. U umjereno povoljnim uvjetima potražnje viši rast plaća prenio se na veći rast jediničnih troškova rada, ali njegov je utjecaj na domaće troškovne pritiske bio ublažen kretanjima dobiti (mjerene bruto operativnim viškom), koja su oslabjela u posljednjim tromjesečjima, djelomično odražavajući negativan učinak pogoršanja trgovinskih uvjeta povezanog s višim cijenama nafte.[12]

Grafikon 10.

Raščlamba deflatora BDP‑a

(godišnje promjene u postotcima, doprinosi u postotnim bodovima)

Izvori: Eurostat i izračun ESB‑a

Dugoročnija inflacijska očekivanja bila su malo viša u 2018. nego u 2017. Inflacijska očekivanja za sljedećih pet godina iz ESB‑ove Ankete o prognozama stručnjaka (engl. Survey of Professional Forecasters) i nadalje su iznosila 1,9 % za niz tromjesečja, a bila su malo viša nego u 2017. Mjerila dugoročnijih inflacijskih očekivanja zasnovana na tržišnim pokazateljima, kao što su petogodišnji ugovori o razmjeni povezani s inflacijom, bila su malo kolebljiva, a smanjivala su se prema kraju godine, ali su prosječno ostala uglavnom nepromijenjena u usporedbi s 2017.

1.4. Povoljni uvjeti financiranja podupirali su rast kredita i novčane mase

U 2018. financijska tržišta europodručja bila su pod utjecajem neizvjesnosti glede globalnih i domaćih gospodarskih izgleda u europodručju zajedno s politički potaknutim raspoloženjem nesklonosti riziku – posebice povezanom s Brexitom, trgovinskim protekcionizmom i neizvjesnošću glede politike talijanske vlade o javnim financijama. Kamatne stope na tržištu novca i prinosi na dugoročnije obveznice ostali su na vrlo niskim razinama, djelomično zahvaljujući kontinuiranoj akomodaciji monetarne politike koju je provodio ESB. Uvjeti financiranja podupirali su poslovna ulaganja, a bogatstvo kućanstava povoljno je djelovalo na privatnu potrošnju. Rast se novčane mase usporio, a rast kredita privatnom sektoru dodatno je povećan.

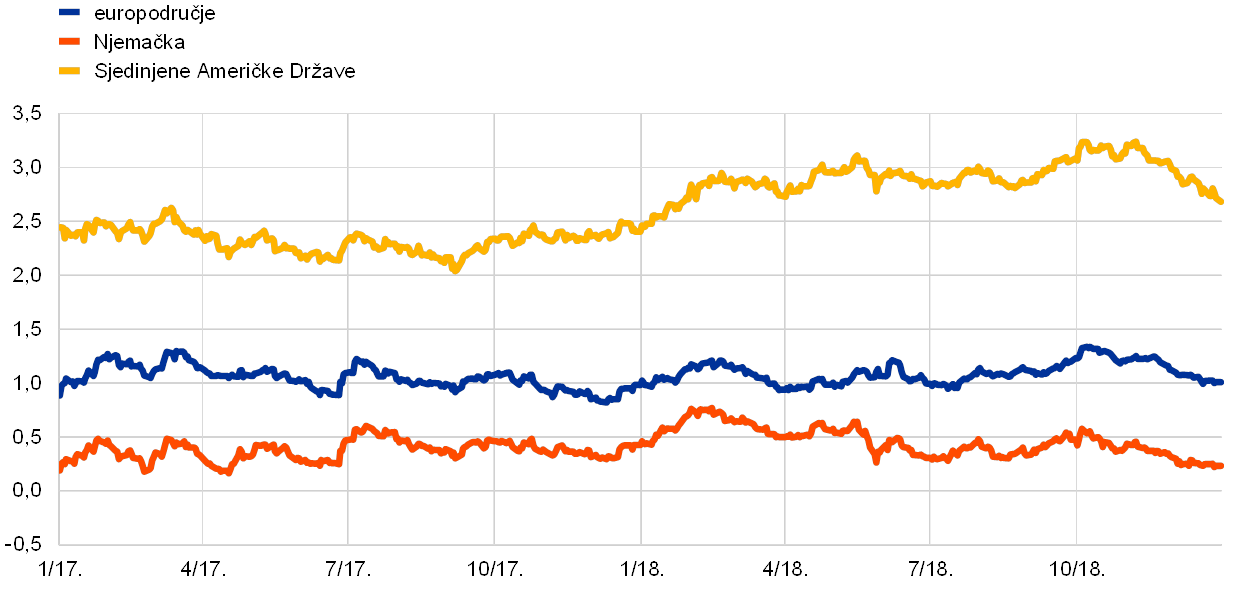

Prinosi na državne obveznice europodručja bili su uglavnom nepromijenjeni.

Prinosi na državne obveznice europodručja bili su uglavnom nepromijenjeni u 2018., no krajem godine malo su porasli (vidi Grafikon 11.). To je većinom odražavalo prelijevanja postupnog ukidanja akomodacije monetarne politike u Sjedinjenim Američkim Državama i povećanje razlike prinosa na talijanske obveznice, čiji je utjecaj na ostala tržišta državnih obveznica europodručja dosad bio ograničen. Na dan 31. prosinca 2018. prosječan je prinos na desetogodišnje državne obveznice europodručja ponderiran BDP‑om iznosio 1,01 %, što je uglavnom jednako prosječnoj razini u 2017. Razlika prinosa na desetogodišnje državne obveznice država europodručja i desetogodišnje njemačke državne obveznice umjereno je porasla u okružju prevladavajuće neizvjesnosti povezane s fiskalnom politikom.

Grafikon 11.

Prinosi na desetogodišnje državne obveznice europodručja, Sjedinjenih Američkih Država i Njemačke

(postotci na godišnjoj razini, dnevni podatci)

Izvori: Bloomberg, Thomson Reuters Datastream i izračun ESB‑a

Napomene: Podatci za europodručje odnose se na desetogodišnji prosječni prinos na državne obveznice ponderiran BDP‑om. Posljednji podatci odnose se na 31. prosinca 2018.

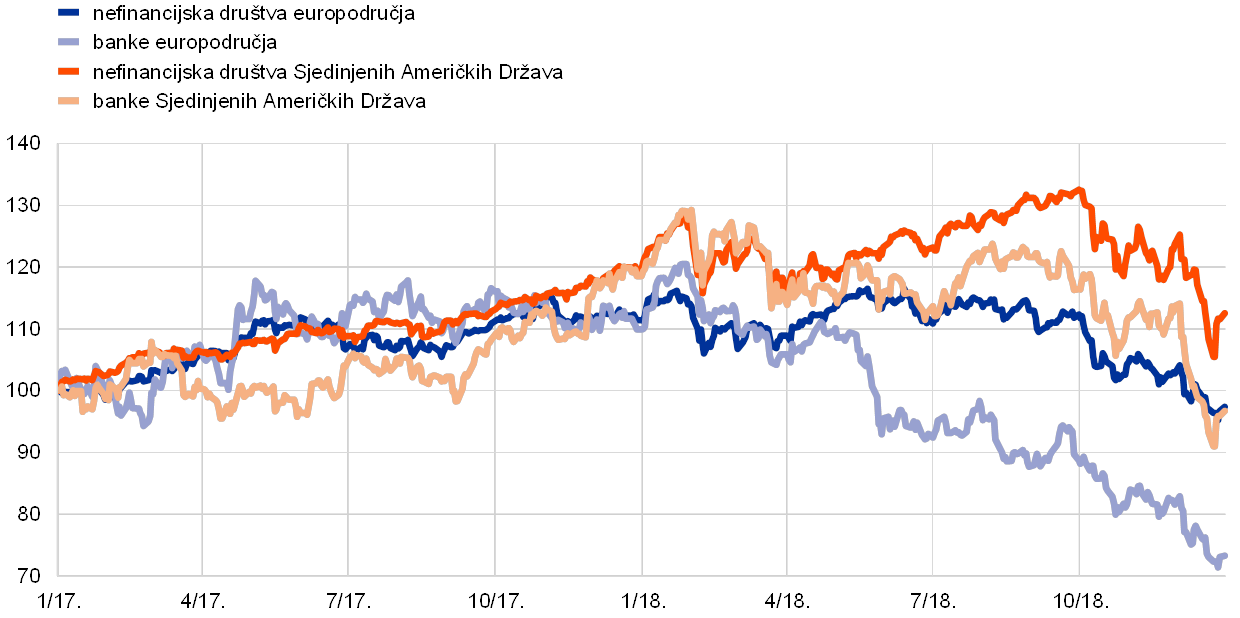

Cijene vlasničkih vrijednosnih papira u europodručju znatno su se smanjile.

Cijene vlasničkih vrijednosnih papira u europodručju znatno su se smanjile u 2018. u okružju povećanih globalnih napetosti, političke neizvjesnosti u Italiji i postupne normalizacije akomodacije monetarne politike u razvijenim zemljama (vidi Grafikon 12.). Preciznije rečeno, široki indeks cijena vlasničkih vrijednosnih papira nefinancijskih društava europodručja pao je za 12,6 % tijekom 2018., a indeks cijena vlasničkih vrijednosnih papira banaka europodručja smanjio se za 33,3 %. Cijene vlasničkih vrijednosnih papira nefinancijskih društava u Sjedinjenim Američkim Državama bile su otpornije od onih u europodručju zbog snažnoga makroekonomskog zamaha, koji je djelomično bio povezan s procikličkim fiskalnim poticajima.

Grafikon 12.

Indeksi tržišta vlasničkih vrijednosnih papira u europodručju i Sjedinjenim Američkim Državama

(indeks: 1. siječnja 2017. = 100)

Izvor: Thomson Reuters Datastream

Napomene: Indeks banaka EURO STOXX i tržišni indeks baze podataka Datastream za nefinancijska društva prikazani su za europodručje, a indeks S&P za banke i tržišni indeks baze podataka Datastream za nefinancijska društva prikazani su za Sjedinjene Američke Države. Posljednji podatci odnose se na 31. prosinca 2018.

Uvjeti financiranja podupirali su poslovna ulaganja.

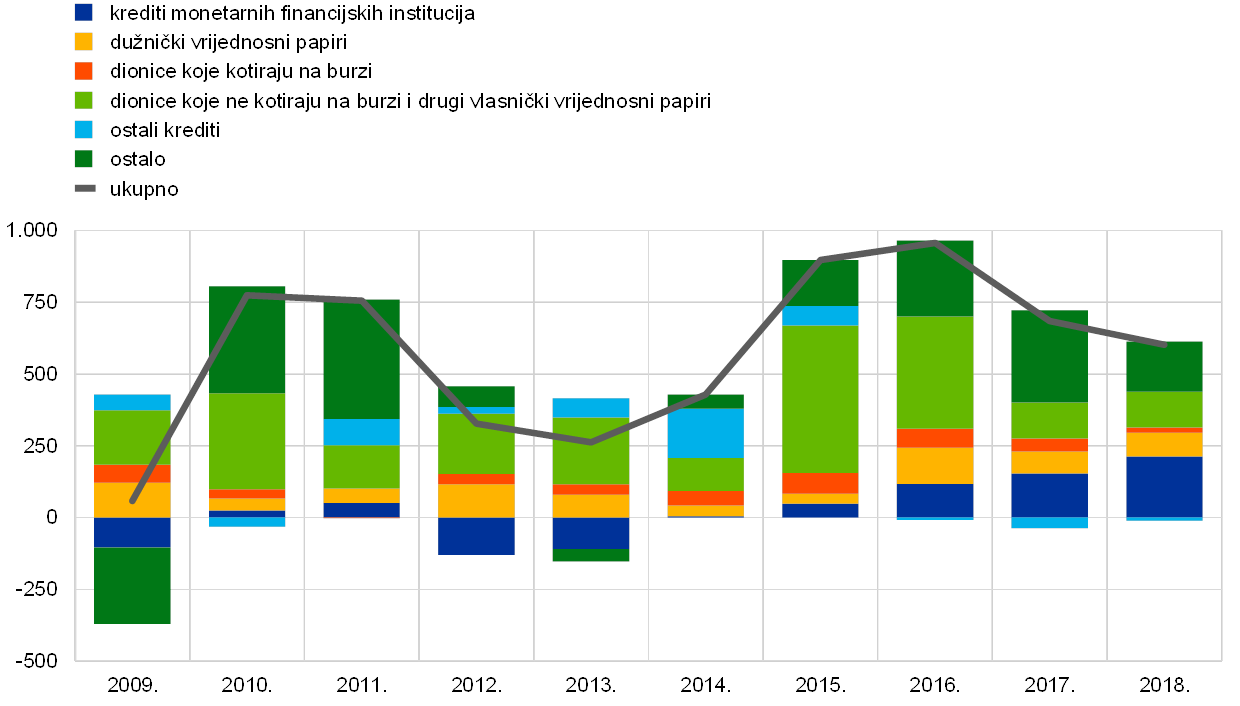

Općenito, povoljni uvjeti financiranja za nefinancijska društva nastavili su podupirati poslovna ulaganja u 2018., iako su se tokovi vanjskog financiranja nefinancijskih društava malo smanjili (vidi Grafikon 13.). Taj pad uglavnom je odražavao smanjenje „ostalih” izvora financiranja (uključujući kredite između poduzeća i trgovinske kredite). Neto izdavanje dionica koje kotiraju na burzi, dionica koje ne kotiraju na burzi i drugih vlasničkih vrijednosnih papira istodobno je bilo pod nepovoljnim utjecajem posebnih činitelja i relativno visokih troškova financiranja vlasničkim vrijednosnim papirima. Bez obzira na postupan porast razlike prinosa na korporativne obveznice tijekom 2018., izdavanje dužničkih vrijednosnih papira i nadalje je podupirao program kupnje vrijednosnih papira sektora poduzeća (CSPP) uveden u lipnju 2016. (vidi Okvir 3.) Nadalje, godišnja stopa rasta bankovnih kredita nefinancijskim društvima dodatno je porasla u 2018. Oporavak kreditnog rasta bio je potpomognut znatnim smanjivanjem kamatnih stopa banaka na kredite u cijelom europodručju od sredine 2014. (vidi odjeljak 2.1.), koje je nastavljeno u 2018. Tome su uvelike pridonijele nestandardne mjere monetarne politike ESB‑a, koje su dovele do ukupnog poboljšanja ponude i potražnje za bankovnim kreditima. Usto, banke su ostvarile napredak u konsolidiranju svojih bilanca, iako je obujam neprihodonosnih kredita u nekim zemljama ostao visok.

Grafikon 13.

Neto tokovi vanjskog financiranja nefinancijskih društava u europodručju

(godišnji tokovi, mlrd. EUR)

Izvori: Eurostat i ESB

Napomene: „Ostali krediti” uključuju kredite nemonetarnih financijskih institucija (druge financijske institucije, osiguravajuća društva i mirovinski fondovi) i kredite ostatka svijeta. Krediti monetarnih financijskih institucija i nemonetarnih financijskih institucija prilagođeni su za prodaje kredita i sekuritizacije. „Ostalo” je razlika između ukupnog iznosa i instrumenata navedenih u grafikonu. Uključuje kredite između poduzeća i trgovinske kredite. Posljednji podatci odnose se na treće tromjesečje 2018.

Bogatstvo kućanstava povoljno je djelovalo na privatnu potrošnju.

Promatraju li se kućanstva, njihovo neto bogatstvo poraslo je u prva tri tromjesečja 2018., što je povoljno djelovalo na privatnu potrošnju. Posebice, kontinuirani rast cijena stambenih nekretnina doveo je do znatnog povećanja vrijednosti imovine kućanstava u obliku nekretnina. Pad cijena dionica istodobno je doveo do smanjenja vrijednosti financijske imovine kućanstava. Iako je godišnja stopa rasta stambenih kredita banaka kućanstvima bila umjerena s povijesnog stajališta, odobravanje kredita bilo je snažno.[13] Bruto zaduženost kućanstava – mjerena kao postotak nominalnoga bruto raspoloživog dohotka kućanstava – bila je znatno viša od svoje prosječne razine u pretkriznom razdoblju.

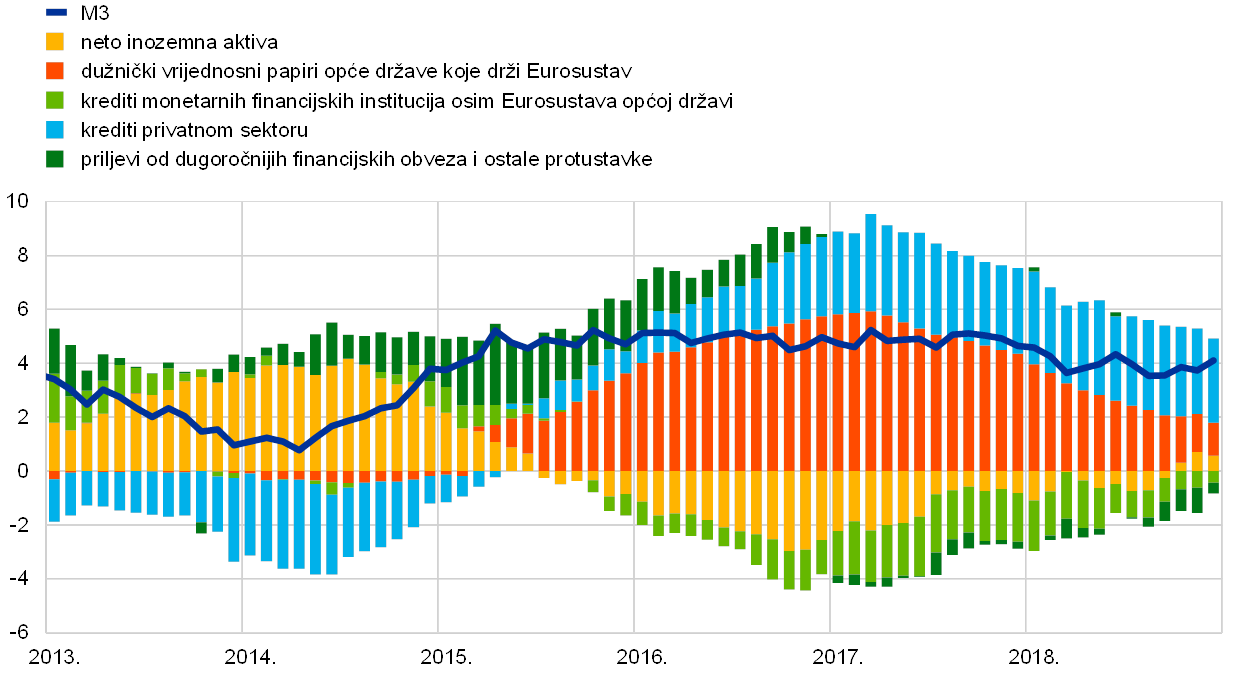

Rast kredita sve je više podupirao rast M3.

Ukupno gledajući, nastavljen je trend postupnog rasta kredita privatnom sektoru koji je primjetan od početka 2014. Godišnja stopa rasta kredita monetarnih financijskih institucija privatnom sektoru (prilagođena za prodaje kredita, sekuritizacije i obračunski cash pooling (engl. notional cash pooling)) porasla je s 2,9 % u prosincu 2017. na 3,4 % u prosincu 2018. (vidi Grafikon 14.). Kreditni rast tako je učvrstio svoju ulogu važnog pokretača rasta najširega monetarnog agregata (vidi plave dijelove stupaca u Grafikonu 15.), ali je ipak bio umjereniji u odnosu na postojani tempo od oko 5 % od sredine 2015. (vidi Grafikon 14.). Godišnji rast monetarnog agregata M3 iznosio je 4,1 % u prosincu 2018., a krajem 2017. iznosio je 4,6 %. Smanjenje neto kupnja vrijednosnih papira od strane Eurosustava (s 80 mlrd. EUR na 60 mlrd. EUR u travnju 2017., na 30 mlrd. EUR u siječnju 2018. i na 15 mlrd. EUR u listopadu 2018. i zatim na nulu krajem prosinca 2018.) znači da je program kupnje vrijednosnih papira imao manji pozitivan učinak na rast M3 (vidi crvene dijelove stupaca u Grafikonu 15.). Istodobno su neto prodaje državnih obveznica koje su provodile monetarne financijske institucije europodručja bez Eurosustava nepovoljno djelovale na rast M3 (vidi svijetlozelene dijelove stupaca u Grafikonu 15.). Unatoč povećanju kamatne razlike u odnosu na imovinu izvan europodručja, doprinos neto inozemne aktive postao je u listopadu 2018. pozitivan u neto iznosu (vidi žute dijelove stupaca u Grafikonu 15.).

Grafikon 14.

M3 i krediti privatnom sektoru

(godišnje promjene u postotcima)

Izvor: ESB

Grafikon 15.

M3 i njegove protustavke

(godišnje promjene u postotcima, doprinosi u postotnim bodovima, prilagođeno za sezonske i kalendarske učinke)

Izvor: ESB

Napomene: Krediti privatnom sektoru uključuju kredite monetarnih financijskih institucija privatnom sektoru i ulaganja monetarnih financijskih institucija u vrijednosne papire koje je izdao privatni sektor nemonetarnih financijskih institucija europodručja. Također obuhvaćaju kupnje dužničkih vrijednosnih papira nemonetarnih financijskih institucija koje Eurosustav provodi u sklopu CSPP‑a. Posljednji podatci odnose se na prosinac 2018.

Prekonoćni depoziti podupirali su M3.

Rast M3 i nadalje je bio pod utjecajem svojih najlikvidnijih komponenata, s obzirom na niske oportunitetne troškove držanja likvidnih depozita u okružju koje su obilježile vrlo niske kamatne stope i ravna krivulja prinosa. Rast M1, koji je bio pod povoljnim utjecajem intenzivnijeg rasta prekonoćnih depozita kućanstava i nefinancijskih društava, također je smanjen i iznosio je 6,6 % u prosincu 2018., u usporedbi s 8,7 % u prosincu 2017.

2. Monetarna politika: strpljenje, razboritost i ustrajnost ostaju najvažniji

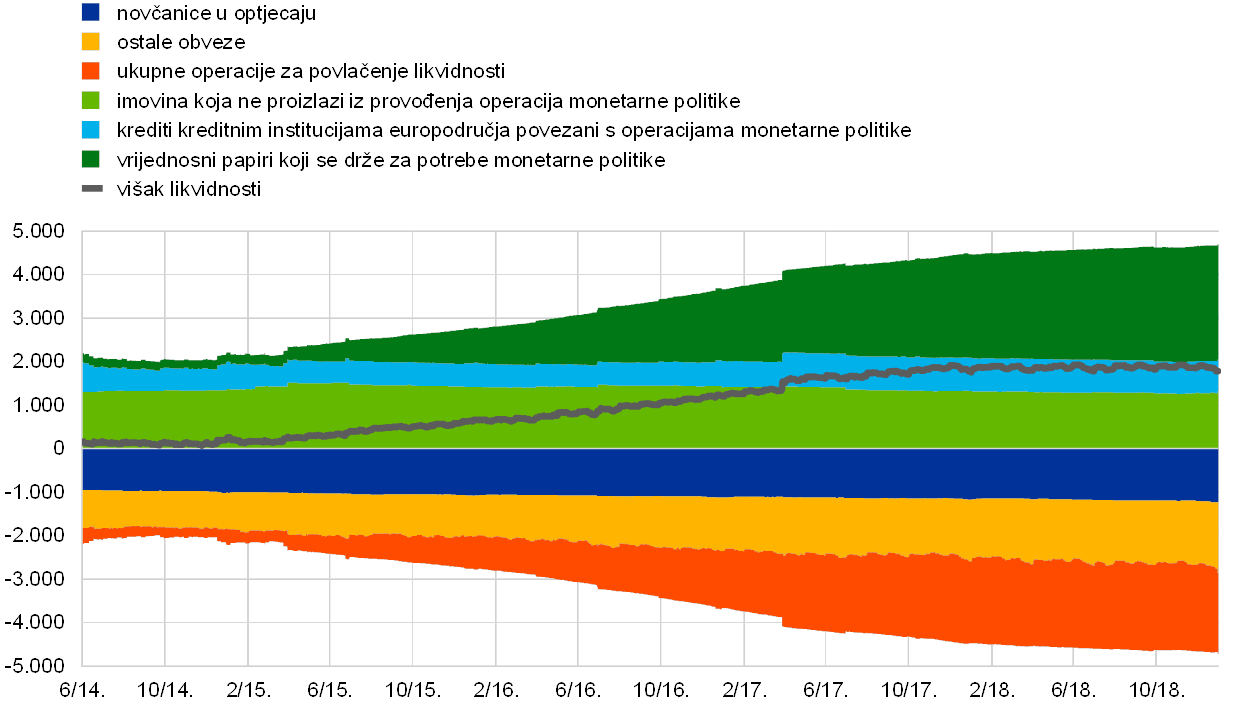

Na osnovi znatnog napretka prema postojanoj prilagodbi inflacije, zajedno s temeljnom snagom gospodarstva europodručja i čvrstim inflacijskim očekivanjima, mjesečni iznos neto kupnja vrijednosnih papira u sklopu programa kupnje vrijednosnih papira (APP) postupno se smanjivao tijekom 2018. i neto kupnje dovršene su krajem godine. Ipak, monetarna politika ostala je strpljiva, razborita i ustrajna i zadržala je visok stupanj akomodacije koja je i nadalje bila potrebna za osiguranje kontinuirane konvergencije inflacije prema razinama ispod, ali blizu 2 % u srednjoročnom razdoblju. Akomodacija je osigurana preostalim neto kupnjama vrijednosnih papira, velikim obujmom kupljenih vrijednosnih papira i povezanim reinvestiranjima, te smjernicama buduće monetarne politike u vezi s ključnim kamatnim stopama ESB‑a, koje su ostale na najnižim razinama dosad. Na kraju 2018. imovina koja proizlazi iz provođenja operacija monetarne politike iznosila je 72 % ukupne bilance Eurosustava. Veličina bilance dosegnula je dosad najveći iznos od 4,7 bil. EUR. ESB‑ov okvir upravljanja rizicima nastavio je smanjivati rizike povezane s velikom bilancom.

2.1. Postupno ukidanje neto kupnja vrijednosnih papira sa zadržavanjem visokog stupnja akomodacije politike

Mjesečni iznos neto kupnja vrijednosnih papira u sklopu APP‑a smanjivan je od početka 2018. zahvaljujući sve snažnijoj i sveobuhvatnijoj gospodarskoj ekspanziji.

Krajem 2017. gospodarstvo europodručja bilježilo je sve snažniju i sveobuhvatniju gospodarsku ekspanziju. Rastu je pridonijela snažna inozemna potražnja, a sve veća domaća potražnja povoljno je djelovala na ekspanziju, potpomognuta porastom zaposlenosti, povećanjem bogatstva kućanstava i profitabilnosti poduzeća, kao i vrlo povoljnim uvjetima financiranja. Temeljni cjenovni pritisci i nadalje su bili potisnuti, ali je postojana apsorpcija gospodarskog usporavanja stvorila osnove za povećano povjerenje u postojanu prilagodbu inflacijskih kretanja. Na toj osnovi Upravno vijeće najavilo je u listopadu 2017. da namjerava smanjiti obujam mjesečnih kupnji u sklopu APP‑a od početka 2018.

U skladu s tim mjesečni iznos neto kupnja vrijednosnih papira u sklopu APP‑a smanjen je sa 60 mlrd. EUR na 30 mlrd. EUR od siječnja 2018. Upravno vijeće predvidjelo je da će se novi mjesečni iznosi primjenjivati do kraja rujna 2018. ili duže, ako to bude potrebno, u svakom slučaju sve dok se ne zaključi da je došlo do postojane prilagodbe inflacijskih kretanja prema razini ispod, ali blizu 2 % u srednjoročnom razdoblju.

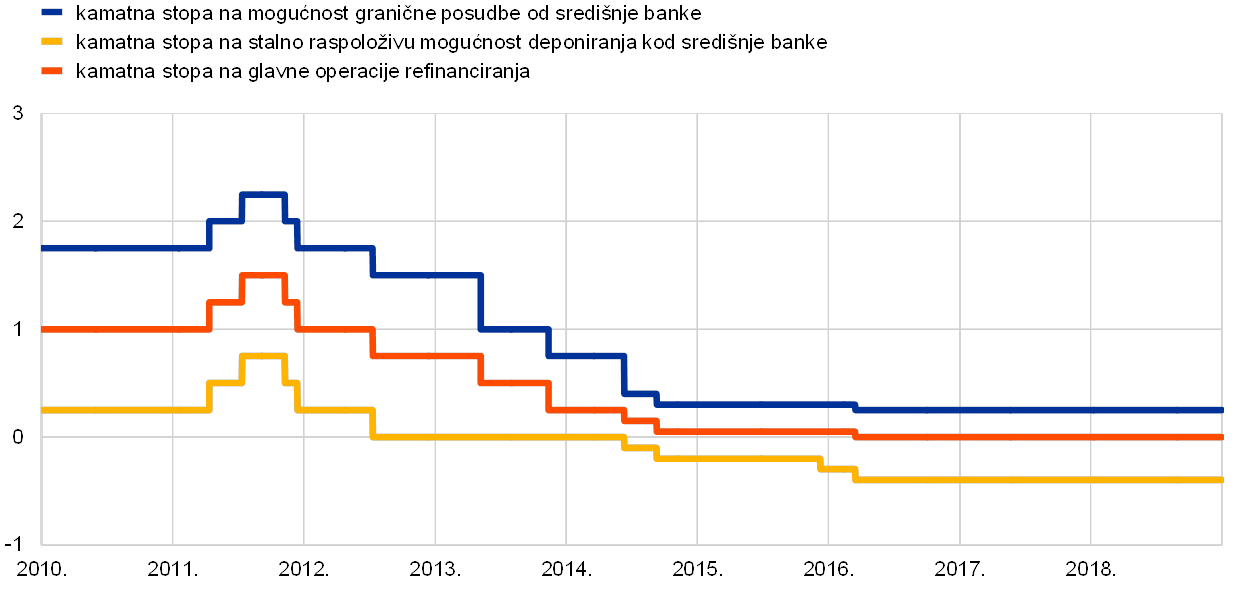

Niske ključne kamatne stope monetarne politike, kontinuirane neto kupnje vrijednosnih papira i reinvestiranja glavnice i nadalje su zadržavali visok stupanj akomodacije politike.

Istodobno su gospodarski izgledi i inflacijska kretanja i nadalje ovisili o daljnjoj potpori mjera politike Upravnog vijeća. Monetarna akomodacija osigurana je kontinuiranim neto kupnjama vrijednosnih papira. Nadalje, kamatne stope na glavne operacije refinanciranja i na mogućnost granične posudbe od središnje banke te na stalno raspoloživu mogućnost deponiranja kod središnje banke bile su nepromijenjene i iznosile su 0,00 %, 0,25 % i −0,40 % (vidi Grafikon 16.). Monetarni poticaj dodatno je podržala smjernica Upravnog vijeća o budućoj monetarnoj politici: očekivanje da će ključne kamatne stope dulje razdoblje ostati na sadašnjim razinama, a zasigurno dosta dulje od razdoblja neto kupnja vrijednosnih papira. Osim toga, Upravno vijeće namjeravalo je reinvestirati glavnice dospjelih vrijednosnih papira kupljenih u sklopu APP‑a u duljem razdoblju nakon završetka neto kupnja vrijednosnih papira, odnosno onoliko dugo koliko to bude potrebno.

Grafikon 16.

Ključne kamatne stope ESB‑a

(postotci na godišnjoj razini)

Izvor: ESB

Napomena: Posljednji podatci odnose se na 31. prosinca 2018.

Unatoč određenom ublažavanju u odnosu na vrlo snažan rast ostvaren u 2017. zbog slabljenja izvozne potražnje, domaća potražnja ostala je dobra, što je podupiralo sveobuhvatnu ekspanziju gospodarstva europodručja u prvom polugodištu 2018. Iako je porasla važnost rizika veće kolebljivosti na financijskim tržištima i neizvjesnosti povezanih s globalnim činiteljima, uključujući protekcionizam, rizici povezani s izgledima za rast europodručja ostali su uglavnom uravnoteženi.

Visoke razine iskorištenosti kapaciteta, pooštravanje uvjeta na tržištima rada i veći rast plaća pridonijeli su daljnjem jačanju domaćih cjenovnih pritisaka. Mjere temeljne inflacije ostale su uglavnom prigušene, ali su porasle s prethodnih najnižih razina. Makroekonomske projekcije stručnjaka Eurosustava iz lipnja 2018. bile su u skladu s postupnom konvergencijom inflacije prema razinama ispod, ali blizu 2 % u srednjoročnom razdoblju. Neizvjesnost glede inflacijskih izgleda u međuvremenu se znatno smanjila, a rizik deflacije nestao je.

Pouzdanje u postojanu konvergenciju inflacijskih kretanja

Na svojem sastanku u lipnju Upravno vijeće procijenilo je da je ostvaren znatan napredak prema postojanoj prilagodbi inflacije. Temeljna snaga gospodarstva europodručja i čvrsta inflacijska očekivanja stvorili su osnove za pouzdanje da će se postojana konvergencija inflacije nastaviti, čak i nakon postupnog ukidanja neto kupnja vrijednosnih papira.

U tim okolnostima Upravno vijeće na svojem sastanku u lipnju odlučilo je potvrditi da će Eurosustav nastaviti provoditi neto kupnje vrijednosnih papira u sklopu APP‑a u mjesečnom iznosu od 30 mlrd. EUR do kraja rujna 2018. Predviđeno je da će se nakon rujna 2018., ovisno o najnovijim podatcima koji bi potvrđivali srednjoročne inflacijske izglede, neto kupnje vrijednosnih papira smanjiti na 15 mlrd. EUR mjesečno u razdoblju od listopada do prosinca. Predviđeno je da će se neto kupnje vrijednosnih papira prestati provoditi nakon prosinca.

Korigirana komunikacija o monetarnoj politici održala je poticaj monetarne politike.

Istodobno, s obzirom na postojeće neizvjesnosti, strpljenje, razboritost i ustrajnost ostali su najvažniji jer su temeljni cjenovni pritisci i nadalje ovisili o vrlo visokom stupnju akomodacije monetarne politike. U skladu s tim, vjerodostojne i učinkovite smjernice buduće monetarne politike o upotrebi ostalih instrumenata monetarne politike dane su kao dodatna potpora postojanoj konvergenciji inflacije prema inflacijskom cilju ESB‑a:

- Upravno vijeće unaprijedilo je svoje smjernice buduće monetarne politike o budućoj putanji kamatnih stopa monetarne politike: očekivalo se da će ključne kamatne stope monetarne politike ostati na tadašnjim razinama najmanje do ljeta 2019., u svakom slučaju dok god to bude potrebno da se osigura kontinuirana postojana konvergencija inflacije prema razinama ispod, ali blizu 2 % u srednjoročnom razdoblju. Dodavanje izričite komponente smjernicama koja je vremenski određena i ovisna o trenutačnom stanju osiguralo je veću jasnoću buduće putanje kamatnih stopa monetarne politike, čime su očekivanja glede kamatnih stopa monetarne politike čvršće ukorijenjena kako bi se podržali financijski uvjeti koji povoljno djeluju na kontinuiranu konvergenciju inflacije prema inflacijskom cilju. Komponenta smjernica buduće monetarne politike koja ovisi o trenutačnom stanju, a kojom se izričito povezuje prvo povećanje kamatnih stopa monetarne politike s kretanjem inflacije u skladu s putanjom postojane prilagodbe, u skladu je sa strategijom monetarne politike koja je okrenuta prema budućnosti i usmjerena na srednjoročno razdoblje, a njome je naglašena vjerodostojnost opredijeljenosti Upravnog vijeća za njegov cilj stabilnosti cijena. Unaprijeđenim smjernicama buduće monetarne politike povezanima s kamatnim stopama održana je primjerena fleksibilnost monetarne politike.

- Nadalje, ponovo su potvrđene smjernice buduće monetarne politike povezane s reinvestiranjem glavnice dospjelih vrijednosnih papira kupljenih u sklopu APP‑a. Razdoblje reinvestiranja nastavilo bi se u duljem razdoblju nakon završetka neto kupnje vrijednosnih papira, u svakom slučaju onoliko dugo koliko to bude potrebno da se održe povoljni likvidnosni uvjeti i visok stupanj monetarne akomodacije.

S obzirom na postojeće neizvjesnosti i samo postupan rast temeljne inflacije, monetarna politika morala je ostati strpljiva, razborita i ustrajna. Čak i kad bi prestali neto tokovi u sklopu APP‑a, monetarna politika morala bi ostati izrazito akomodativna. U međuvremenu se lipanjskom odlukom upravljanje monetarnom politikom počelo preusmjeravati s neto kupnja vrijednosnih papira na kamatne stope monetarne politike i smjernice buduće monetarne politike o njihovoj vjerojatnoj promjeni. Sve u svemu, komunikacija je trebala biti brižno uravnotežena između predviđanja da će doći do ukidanja neto kupnja vrijednosnih papira do kraja 2018. i naglašavanja kontinuirane opredijeljenosti da se osigura dovoljan monetarni poticaj dok god to bude potrebno.

Nove informacije koje su pristizale tijekom jeseni bile su slabije od očekivanja, odražavajući blažu inozemnu potražnju, ali i neke činitelje specifične za pojedine zemlje i sektore. Iako je bilo vjerojatno da će neki od tih činitelja postupno iščeznuti, drugi su mogli upućivati na ublažavanje zamaha rasta. Temeljna snaga domaće potražnje nastavila je istodobno povoljno djelovati na ekspanziju gospodarstva europodručja i postupan rast inflacijskih pritisaka. Domaći troškovni pritisci nastavili su jačati i širiti se u uvjetima visokih razina iskorištenosti kapaciteta i pooštravanja uvjeta na tržištima rada, što je dovelo do povećanja plaća. Sveukupno gledano, rizici povezani s izgledima za rast i nadalje su procijenjeni kao uglavnom uravnoteženi. Ipak, ravnoteža rizika kretala se u nepovoljnom smjeru zbog geopolitičkih činitelja, prijetnje protekcionizma, ranjivosti u zemljama s tržištima u nastajanju i kolebljivosti na financijskim tržištima, koje su ojačale tijekom ljeta i ostale znatne krajem godine.

APP je završen, ali monetarna politika trebala je ostati vrlo akomodativna.

Na osnovi najnovijih podataka Upravno vijeće u prosincu je preispitalo gospodarske izglede i zaključilo da ukupna procjena uglavnom potvrđuje izglede iz lipnja. Temeljna snaga domaće potražnje nastavila je podupirati pouzdanje da je postojana konvergencija inflacije prema ESB‑ovu cilju u tijeku i da će se nastaviti čak i nakon završetka neto kupnja vrijednosnih papira. Upravno vijeće na toj je osnovi utvrdilo da je primjereno prekinuti neto kupnje vrijednosnih papira u sklopu APP‑a u prosincu 2018., kao što je prethodno predviđeno. Kontinuirana konvergencija inflacije istodobno je i nadalje zahtijevala da monetarna politika bude strpljiva, razborita i ustrajna. Zbog toga su unaprijeđene smjernice buduće monetarne politike o reinvestiranju. Upravno vijeće namjeravalo je u skladu s tim nastaviti s reinvestiranjem punog iznosa glavnice dospjelih vrijednosnih papira kupljenih u sklopu APP‑a u duljem razdoblju nakon datuma kad započne podizati ključne kamatne stope ESB‑a, a u svakom slučaju onoliko dugo koliko to bude potrebno da se održe povoljni likvidnosni uvjeti i visok stupanj monetarne akomodacije. Povezivanje razdoblja reinvestiranja s povećanjem kamatnih stopa potvrdilo je da će ključne kamatne stope ESB‑a i s njima povezane smjernice buduće monetarne politike o njihovim vjerojatnim budućim kretanjima ostati primarni alat za prilagodbu monetarne politike u budućnosti. Smjernice buduće monetarne politike o kamatnim stopama, ojačane reinvestiranjem velikog obujma kupljenih vrijednosnih papira, osigurale bi potreban stupanj akomodacije za postojanu konvergenciju inflacije prema razinama ispod, ali blizu 2 % u srednjoročnom razdoblju.

Mjere politike nastavile su osiguravati vrlo povoljne uvjete financiranja i podupirati gospodarsku ekspanziju

Neometano provođenje neto kupnja vrijednosnih papira

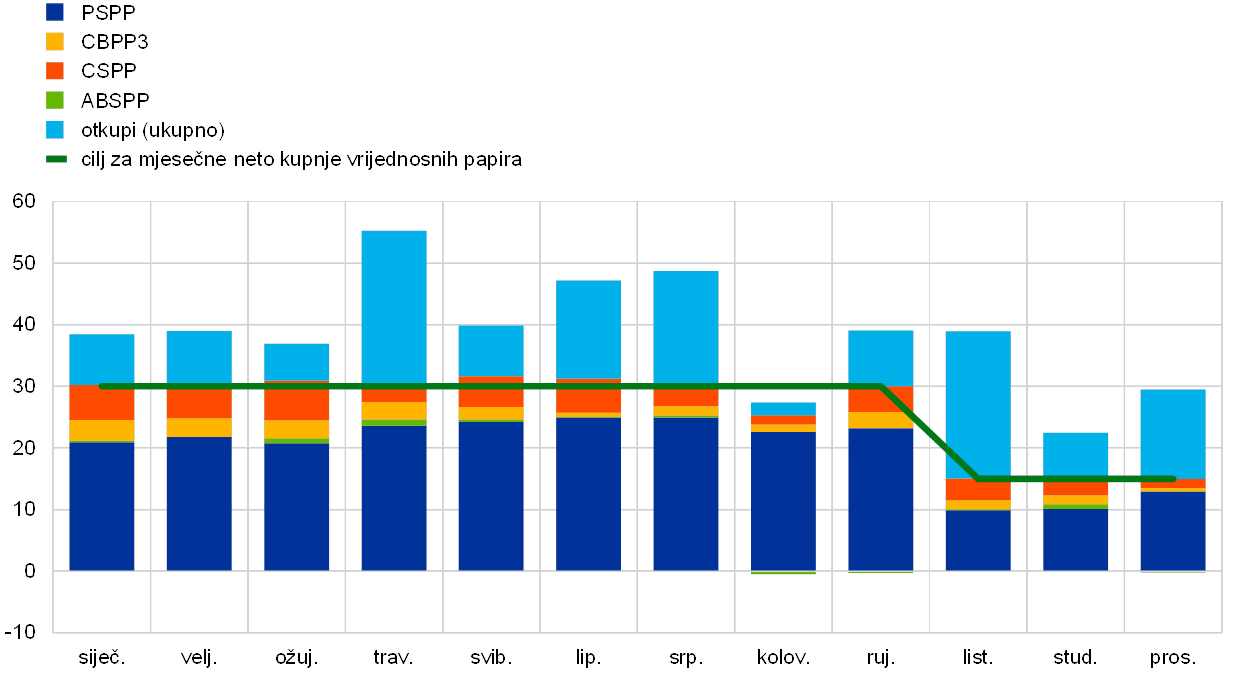

Provođenje APP‑a odvijalo se neometano i u programu kupnje vrijednosnih papira javnog sektora (PSPP) i u programima kupnje vrijednosnih papira privatnog sektora, koji obuhvaćaju program kupnje vrijednosnih papira osiguranih imovinom (ABSPP), program kupnje vrijednosnih papira sektora poduzeća (CSPP) i treći program kupnje pokrivenih obveznica (CBPP3). Prosječan mjesečni obujam neto kupnja bio je u skladu s mjesečnim ciljevima koje je odredilo Upravno vijeće, tj. 30 mlrd. EUR mjesečno od siječnja do rujna i 15 mlrd. EUR mjesečno od listopada do prosinca (vidi Grafikon 17.). Obujam neto kupnja bio je manji od mjesečnog cilja u kolovozu zbog sezonskih fluktuacija tržišne likvidnosti, ali je to neutralizirano malo većim obujmom kupnji u preostalom dijelu godine. Na razini pojedine države otkup dužničkih vrijednosnih papira iz različitih programskih portfelja doveo je do velikih fluktuacija bruto mjesečnih kupnji. Sveukupno gledajući, neto mjesečne kupnje relativno su samo neznatno odstupale od ciljanih iznosa. Iznos stanja PSPP‑a na kraju godine bio je uglavnom u skladu s planiranom raspodjelom po zemljama utemeljenom na ključu kapitala. Provedba PSPP‑a nije imala nepovoljan utjecaj na likvidnosne uvjete na tržištima državnih obveznica europodručja (vidi Okvir 2.). Ciljane operacije dugoročnijeg refinanciranja (TLTRO) (vidi odjeljak 2.2.) pridonijele su povoljnim uvjetima financiranja, podupirući kontinuiranu prilagodbu inflacijskih kretanja.

Grafikon 17.

Mjesečne neto kupnje i otkupi vrijednosnih papira u sklopu APP‑a u 2018.

(mlrd. EUR)

Izvor: ESB

Napomene: Mjesečne neto kupnje po knjigovodstvenoj vrijednosti, stvarni mjesečni iznosi otkupa. Eurosustav, koliko je to moguće, fleksibilno i pravodobno reinvestira otkupljene glavnice vrijednosnih papira kupljenih u sklopu PSPP‑a u mjesecu kada dospijevaju ili u sljedeća dva mjeseca ako to zahtijevaju uvjeti tržišne likvidnosti.

Okvir 2.

Likvidnost tržišta državnih obveznica europodručja i provedba programa kupnje vrijednosnih papira javnog sektora

Likvidnost tržišta državnih obveznica europodručja važna je za transmisiju monetarne politike ESB‑a. Likvidno tržište posebice jača poveznicu između odluka monetarne politike ESB‑a, krivulje prinosa, cijena financijske imovine općenito i ukupnog troška financiranja i raspodjele kapitala u gospodarstvu. Potreba za pojačanim praćenjem likvidnosti tržišta državnih obveznica povećala se otkad je pokrenut ESB‑ov PSPP, u okviru kojeg je Eurosustav kupio znatan udio nedospjelih državnih obveznica europodručja. U tom se kontekstu u ovom okviru opisuju dva pokazatelja tržišne likvidnosti koje ESB redovito prati. Općenito, ti pokazatelji upućuju na to da likvidnosni uvjeti na tržištima državnih obveznica nisu znatno reagirali na pokretanje PSPP‑a i na izmjene u količini mjesečnih kupnji.

Likvidnim tržištem obično se smatra tržište na kojemu provedba standardne transakcije ima ograničeni učinak na cijene. Drugim riječima, likvidno tržište ima „opsežne” knjige naloga koje se brzo pune nakon izvršenja trgovanja. Zbog toga bi promjene cijena nakon trgovine trebale biti minimalne i privremene. Naravno, ako se za provedeno trgovanje smatra da pruža nove informacije o temeljnoj vrijednosti vrijednosnog papira kojim se trguje, dolazi do primjerene prilagodbe u kotiranim kupovnim i prodajnim cijenama, no knjiga naloga ostaje opsežna oko novih razina.

Pokazatelji tržišne likvidnosti obično se fokusiraju na jedan ili više aspekata troška transakcija, tržišne dubine i/ili otpornosti. Najjednostavniji je pokazatelj kotirani raspon između kupovne i prodajne cijene koji pruža informaciju o visini očekivanog troška transakcije. Kombiniranjem podatka o rasponu s, primjerice, dubinom knjige naloga, kojom se mjeri obujam transakcija koje tržište u određenom trenutku može apsorbirati bez poteškoća, moguće je doći do dodatnih informativnih pokazatelja. Mjere dubine tržišta obično se zasnivaju na podatcima dobivenim iz knjiga limitiranih naloga[14], a to su obujam u realnom vremenu i specifikacije cijena dostupne trgovcima. Otpornost je funkcija tržišne dinamike koja opisuje, primjerice, koliko je vremena potrebno da se knjige naloga ponovo napune nakon izvršenja trgovanja, tj. fokusira se na vremensku dimenziju tržišne likvidnosti.

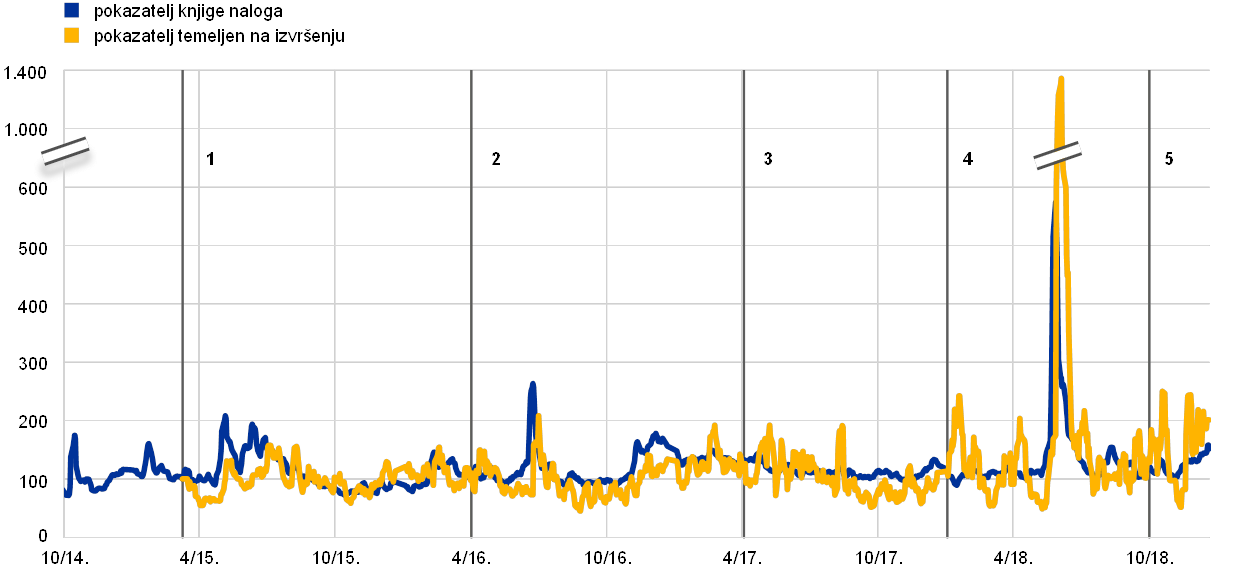

U ovom se okviru likvidnost tržišta državnih obveznica europodručja promatra na temelju pokazatelja likvidnosti knjige naloga[15] i pokazatelja likvidnosti temeljenog na izvršenju[16]. Iako se spomenuti pokazatelji zasnivaju na različitim skupovima tržišnih podataka (knjigama limitiranih naloga odnosno kotacijama), većinom su usredotočeni na troškovnu i dubinsku dimenziju likvidnosti.

Oba pokazatelja upućuju na to da se likvidnosno stanje na tržištima državnih obveznica europodručja nije pogoršalo od početka PSPP‑a (vidi Grafikon A). Iako su oba pokazatelja bila prilično kolebljiva u promatranom razdoblju, nije došlo do njihova kontinuiranog uzlaznog trenda, bez obzira na znatno povećanje stanja PSPP‑a tijekom vremena. U skladu s time, pokazatelji općenito nisu znatnije reagirali na promjene u količini mjesečnih kupnji u sklopu PSPP‑a, premda agregatni podatci mogu prikriti određenu različitost među državama.

Grafikon A

Pokazatelji likvidnosti tržišta državnih obveznica europodručja od početka PSPP‑a

(indeks: 100 = 9. ožujka 2015.)

Izvori: Bloomberg, EuroMTS Ltd i izračuni ESB‑a

Napomene: Povećanje (smanjenje) pokazatelja upućuje na pogoršanje (poboljšanje) likvidnosnog stanja. Grafikon prikazuje petodnevni pomični prosjek pokazatelja. Pokazatelj knjige naloga jest prosjek desetogodišnjih državnih obveznica ponderiran BDP‑om na razini cijelog europodručja, a pokazatelj temeljen na izvršenju jest prosjek ponderiran obujmom koji obuhvaća državne obveznice kojima se trguje u sklopu PSPP‑a. Normalizirani su na 100 od 9. ožujka 2015., kad su započele kupnje u sklopu PSPP‑a. Okomite linije pokazuju sljedeće izmjene obujma pri kupnji vrijednosnih papira u sklopu PSPP‑a: (1) početak programa s mjesečnim obujmom od 60 mlrd. EUR (9. ožujka 2015.), (2) povećanje neto mjesečnih kupnji na 80 mlrd. EUR (1. travnja 2016.), (3) smanjenje neto mjesečnih kupnji na 60 mlrd. EUR (3. travnja 2017.), (4) smanjenje neto mjesečnih kupnji na 30 mlrd. EUR (2. siječnja 2018.), i (5) smanjenje neto mjesečnih kupnji na 15 mlrd. EUR (1. listopada 2018.). Posljednji podatci odnose se na 21. prosinca 2018. Vrijednosti iznad 600 umanjene su faktorom 4.

Grafikon A pokazuje da pokazatelji likvidnosti obično porastu kod političkih i gospodarskih događaja povezanih s očekivanim pogoršanjem tržišne likvidnosti. Primjerice, porast je zabilježen tijekom razdoblja snažne reakcije tržišta zbog porasta prinosa na njemačku državnu obveznicu (engl. Bund tantrum[17]), koje je započelo 28. travnja 2015., kao i nakon referenduma o članstvu u EU‑u održanom u Ujedinjenoj Kraljevini (23. lipnja 2016.). Tijekom predsjedničkih izbora u Sjedinjenim Američkim Državama (8. studenoga 2016.) i Francuskoj (23. travnja 2017.) također su zabilježene više vrijednosti spomenutih pokazatelja. Međutim, najveći porast nelikvidnosti zabilježen je tijekom razdoblja političkih napetosti povezanih s formiranjem nove talijanske vlade (razdoblje započeto 28. svibnja 2018.), kad se likvidnost pogoršala, posebice na talijanskom tržištu. Ti su porasti većinom odraz pogoršanja likvidnosti povezanih s pojedinim zemljama, s ograničenim prelijevanjem na ostala tržišta. Osim toga, likvidnost je obično slabija tijekom ljeta i krajem godine, iako je u grafikonu to manje vidljivo zbog širokog obuhvata. Naposljetku, kretanja u pokazatelju temeljenom na izvršenju slična su kretanjima zabilježenima u pokazatelju knjige naloga, ali odražavaju više šuma. Kompozitni pokazatelj stvoren primjenom robusnih metodologija ponderiranja ili agregiranjem širokog skupa mjera mogao bi ublažiti šum u pojedinačnim mjerama.

Vrlo povoljni uvjeti financiranja banaka preneseni su na poduzeća i kućanstva.

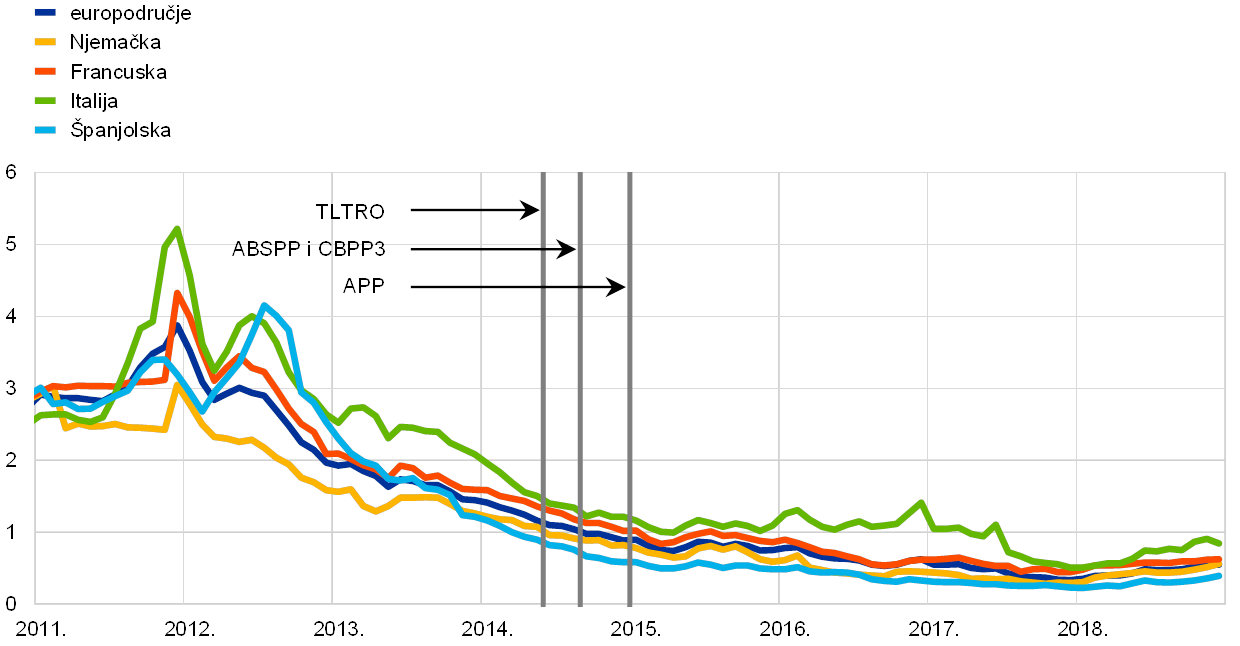

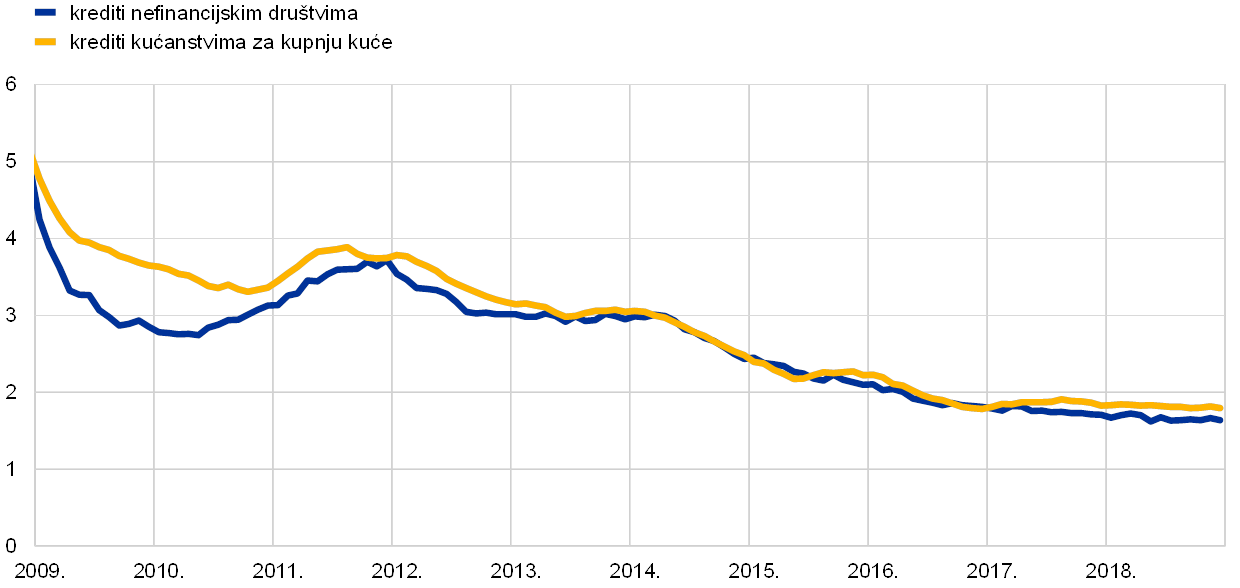

Akomodativna monetarna politika i jačanje bilanca banaka nastavili su pridonositi niskim troškovima financiranja banaka. Unatoč tome što je disperzija troškova financiranja po državama europodručja porasla u drugoj polovini 2018., ti troškovi i nadalje su ostali znatno niži od razina prije donošenja ESB‑ovih mjera ublažavanja kreditnih uvjeta u lipnju 2014. (vidi Grafikon 18.). Vrlo povoljni uvjeti financiranja banaka preneseni su na šire gospodarstvo, a uvjeti zaduživanja za poduzeća i kućanstva i nadalje su bili atraktivni u cijelom europodručju. Kamatne stope banaka za kredite nefinancijskim društvima i kućanstvima ostale su blizu svojih najnižih razina dosad. Od početka lipnja 2014. do prosinca 2018. smanjile su se za oko 130 odnosno 110 baznih bodova, što je znatno više od promjene referentnih tržišnih stopa (vidi Grafikon 19.).

Grafikon 18.

Složeni trošak dužničkog financiranja za banke

(složeni trošak financiranja depozitima i neosiguranim tržišnim dugom, postotci na godišnjoj razini)

Izvori: ESB, Markit iBoxx i izračun ESB‑a

Napomena: Složeni trošak depozita izračunava se kao prosjek kamatnih stopa na nove prekonoćne depozite, depozite s ugovorenim rokom dospijeća i depozite s otkaznim rokom, ponderiranih odgovarajućim nepodmirenim iznosima.

Grafikon 19.

Složene kamatne stope banaka na kredite nefinancijskim društvima i kućanstvima

(postotci na godišnjoj razini)

Izvor: ESB

Napomena: Složene kamatne stope banaka na kredite izračunavaju se agregiranjem kratkoročnih i dugoročnih kamatnih stopa uporabom 24‑mjesečnog pomičnog prosjeka iznosa novih poslova.

Troškovi tržišnog financiranja za nefinancijska društva također su ostali vrlo povoljni, poduprti kontinuiranim utjecajem neto kupnja u sklopu CSPP‑a na smanjenje razlike prinosa (vidi Okvir 3.). Ipak, razlike prinosa na obveznice nefinancijskih društava s investicijskim rejtingom rasle su postupno i postojano tijekom cijele 2018. s najnižih razina nakon krize zbog povećanih neizvjesnosti glede izgleda za rast europodručja i globalni rast.

Vrlo povoljni uvjeti financiranja i nadalje su pogodovali kreditnim tokovima privatnom sektoru. Nastavio se trend postupnog rasta bankovnih kredita nefinancijskim društvima i kućanstvima koji je primjetan od početka 2014. (vidi odjeljak 1.4.). CSPP je nastavio podupirati neto izdavanje dužničkih vrijednosnih papira nefinancijskih društava, unatoč tome što je došlo do određenog smanjenja u usporedbi s prošlom godinom (vidi Okvir 3.). Prema statistici izdanja vrijednosnih papira ESB‑a[18], neto nova izdanja nominirana u eurima iznosila su 56 mlrd. EUR u prvih jedanaest mjeseci 2018., u usporedbi s 91 mlrd. EUR u istom razdoblju 2017. Neto nova izdanja nominirana u ostalim valutama iznosila su −3 mlrd. EUR u prvih jedanaest mjeseci 2018. i −7 mlrd. EUR u istom razdoblju 2017., što je u skladu s poticajem koji CSPP daje nefinancijskim društvima europodručja da izdaju nov dug u eurima i otkupe dug u ostalim valutama.

Niske kamatne stope monetarne politike i APP povećali su obujam kreditiranja i ublažili uvjete banaka za nove kredite.

Banke su nastavile izvještavati o ublažavanju standarda odobravanja kredita i sveukupnih uvjeta za nove kredite, koje su podupirale mjere monetarne politike ESB‑a. Prema anketi o bankovnom kreditiranju u europodručju, APP je i nadalje imao ublažavajući učinak na sveukupne uvjete banaka za nove kredite poduzećima i kućanstvima. Nadalje, mjere monetarne politike ESB‑a povoljno su utjecale na obujam kreditiranja banaka. Niske kamatne stope i kontinuirana gospodarska ekspanzija u europodručju nastavile su podupirati potražnju za kreditima (vidi odjeljak 1.4.). Prema posljednjoj Anketi o pristupu financiranju poduzeća u europodručju (SAFE)[19], dostupnost i uvjeti vanjskog financiranja za mala i srednja poduzeća dodatno su se poboljšali u 2018., potpomognuti znatnom akomodacijom monetarne politike i poboljšanim uvjetima financiranja za mala i srednja poduzeća (vidi Okvir 3.).

Okvir 3.

Učinak programa kupnje vrijednosnih papira sektora poduzeća na financiranje nefinancijskih društava u europodručju

Cilj programa kupnje vrijednosnih papira sektora poduzeća, koji je dio ESB‑ova programa kupnje vrijednosnih papira, jest olakšati uvjete financiranja realnoga gospodarstva europodručja. ESB‑ova analiza sažeto prikazana u ovom okviru upućuje na to da je CSPP doveo do znatnog ublažavanja uvjeta financiranja za nebankovna društva europodručja. To je ostvareno doprinosom smanjenju razlike prinosa na korporativne obveznice i poboljšanjem uvjeta ponude na primarnom tržištu korporativnih obveznica. Nadalje, CSPP je možda pridonio povećanju bankovnih kredita nefinancijskim društvima koja se ne financiraju na tržištu korporativnih obveznica.[20]

CSPP je dio APP‑a

U sklopu CSPP‑a Eurosustav kupuje obveznice nominirane u eurima s investicijskim rejtingom koje su izdala nebankovna društva (tj. nefinancijska društva i osiguravajuća društva) s poslovnim nastanom u europodručju. CSPP je najavljen 10. ožujka 2016., a kupnje su započele 8. lipnja 2016. Eurosustav je otad kupovao dužničke vrijednosne papire koje su izdala nefinancijska društva i na primarnim i na sekundarnim tržištima. Ti su vrijednosni papiri morali biti prihvatljivi kao kolateral za operacije refinanciranja Eurosustava i nominirani u eurima. Do trenutka kada su neto kupnje vrijednosnih papira u sklopu APP‑a završene u prosincu 2018., Eurosustav je držao 178 mlrd. EUR korporativnih obveznica, što je iznosilo malo manje od 7 % ukupne nepodmirene imovine koja se drži kao posljedica kupnji u sklopu APP‑a.

Učinak na troškove financiranja nefinancijskih društava: smanjenje razlika prinosa na korporativne obveznice

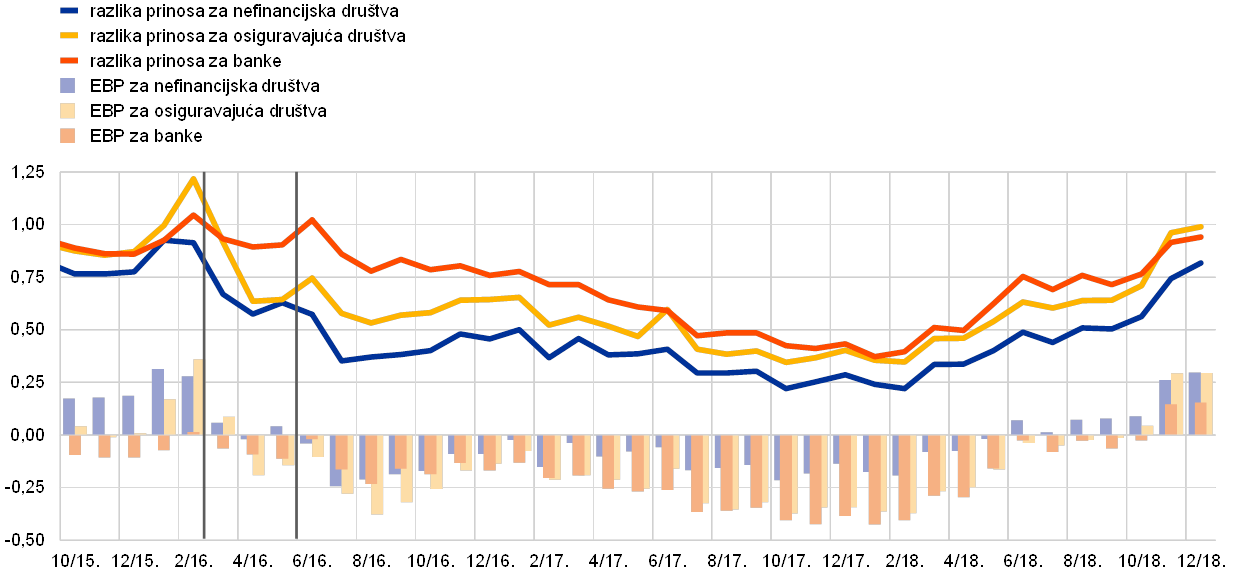

Od najave CSPP‑a u ožujku 2016. razlike prinosa na korporativne obveznice smanjivale su se do kraja 2017., a potom su postupno rasle tijekom 2018. (vidi Grafikon A). Ekonometrijska analiza[21] pokazuje da se postojano smanjenje razlika prinosa na korporativne obveznice za prihvatljive obveznice u sklopu CSPP‑a od sredine 2016. do kraja 2017. može uvelike pripisati CSPP‑u. Smanjenje razlike prinosa na prihvatljive korporativne obveznice izazvalo je, pak, učinke ponovnog uravnoteženja portfelja i dovelo do pada razlike prinosa na korporativne obveznice koje nisu prihvatljive za kupnje u sklopu CSPP‑a[22]. Globalne neizvjesnosti i domaće neizvjesnosti u europodručju u 2018. i više su nego neutralizirale učinak CSPP‑a i pridonijele postupnom porastu kreditnog rizika, pa i rastu razlika prinosa na korporativne obveznice. Prestanak neto kupnja vrijednosnih papira u sklopu CSPP‑a na kraju 2018. i otklanjanje povezanih pritisaka na strani potražnje podudarili su se s povećanjem premija za kreditni rizik i vrednovanjem korporativnih obveznica prema vrijednostima zabilježenima prije najave tog programa.

Grafikon A

Razlike prinosa na korporativne obveznice s investicijskim rejtingom i „dodatna premija na obveznice” u europodručju

(mjesečni podatci, postotni bodovi)

Izvori: indeksi Merrill Lynch Global i izračun ESB‑a

Napomene: „Dodatna premija na obveznice” (EBP) jest odstupanje korporativnoga kreditnog raspona od izmjerenog rizika od nastanka statusa neispunjavanja obveza za izdavatelja. Prikazana serija uključuje samo obveznice s investicijskim rejtingom. Okomite linije označuju sastanke Upravnog vijeća od 10. ožujka 2016. i 2. lipnja 2016. Vidi De Santis, R. A., „Credit spreads, economic activity and fragmentation”, Working Paper Series, br. 1930, ESB, srpanj 2016. Posljednji podatci odnose se na prosinac 2018.

Učinak na izdavanje dužničkih vrijednosnih papira nefinancijskih društava

CSPP je također pridonio poboljšanju uvjeta ponude na primarnim tržištima korporativnih obveznica, posebice kod prihvatljivih izdavatelja. Neto izdavanje nefinancijskih društava ubrzalo se u ožujku 2016., istodobno s najavom CSPP‑a i smanjenjem razlika prinosa na korporativne obveznice. Otad je ostalo jače nego prethodnih godina. Nadalje, novoizdane prihvatljive obveznice u sklopu CSPP‑a imale su dugoročnije dospijeće, što je pridonijelo znatnom produljenju prosječnoga preostalog dospijeća nepodmirenih nadređenih neosiguranih obveznica s investicijskim rejtingom koje su izdala nefinancijska društva. Naposljetku, empirijski dokazi upućuju na to da je CSPP nastavio poticati nefinancijska društva na izdavanje novih prihvatljivih obveznica nominiranih u eurima umjesto u drugim valutama. Čini se da su okružje niskih prinosa i male razlike prinosa na korporativne obveznice također poticali izdavatelje s nižim rejtingom na izdavanje.

Učinak na strukturu financiranja nefinancijskih društava

Povećano izdavanje obveznica nefinancijskih društava zabilježeno u posljednje dvije i pol godine odražava, barem u početku, prijelaz nekih poduzeća s kredita na tržišno financiranje dugom.[23] Analiza ESB‑a, koja obuhvaća razdoblje od kraja 2015. do sredine 2017., pokazuje da su u velikom uzorku nefinancijskih društava europodručja poduzeća koja su izdavala obveznice prihvatljive za CSPP zabilježila porast udjela obveznica i pad udjela dugoročnih kredita u svojim ukupnim dužničkim obvezama.

Ovi mikrodokazi potvrđeni su agregatnim financijskim računima nefinancijskih društava europodručja. Od najave CSPP‑a do sredine 2017. udio novih bankovnih kredita koji su odobreni poduzećima europodručja u odnosu na nove neto dužničke vrijednosne papire koje su poduzeća izdala smanjio se na godišnjoj razini. Stoga su nefinancijska društva europodručja preusmjerila svoju strukturu financiranja prema dužničkim instrumentima. Unatoč tome, neto tokovi bankovnih kredita sektoru nefinancijskih društava pozitivni su od sredine 2016., a čak se i ubrzavaju. Od sredine 2017. nefinancijska društva europodručja postupno su prestajala s privremenom zamjenom bankovnih kredita dužničkim vrijednosnim papirima i relativni udio novih bankovnih kredita ponovo je rastao do kraja 2018.

Utjecaj na ponudu bankovnih kredita

Naposljetku, kada se podatci kombiniraju s dokazima iz ankete, čini se da je CSPP možda pridonio oslobađanju kapaciteta bilanca banaka koji je bio naknadno upotrijebljen kako bi se kreditiranje proširilo na (uglavnom manja) poduzeća koja nisu prihvatljiva u sklopu CSPP‑a.[24] Anketa o pristupu financiranju poduzeća pokazuje da je neto postotak malih i srednjih poduzeća koja su iskazala poboljšanja u spremnosti banaka da odobre kredite, koji pokazuje trend rasta od 2014., još malo porastao u prvom polugodištu 2016., kada je CSPP uveden. Ovaj učinak najuočljiviji je u Francuskoj, gdje se na poduzeća odnosi velik dio povećanog izdavanja obveznica od najave CSPP‑a.

Mjere monetarne politike od 2014. znatno su pridonijele poboljšanju gospodarskih rezultata u europodručju.

Visok stupanj akomodacije monetarne politike uveden od 2014. znatno je pridonio poboljšanju gospodarskih rezultata u europodručju, podupirući konvergenciju inflacije prema inflacijskom cilju Upravnog vijeća. Privatna potrošnja potpomognuta je kontinuiranim povećanjem zaposlenosti, koje je, pak, djelomično odražavalo prethodne reforme na tržištu rada, i porastom bogatstva stanovništva. Poslovna ulaganja poticana su povoljnim uvjetima financiranja, rastom profitabilnosti poduzeća i dobrom potražnjom. Ulaganja u stambenu izgradnju ostala su robusna. Uzimajući u obzir sve mjere monetarne politike poduzete od sredine 2014., procjenjuje se da ukupni učinak na rast realnog BDP‑a europodručja i inflaciju europodručja – u oba slučaja – kumulativno iznosi oko 1,9 postotnih bodova između 2016. i 2020.[25]

2.2. Dinamika bilance Eurosustava pred kraj neto kupnja vrijednosnih papira