Vuosi muutamin sanoin

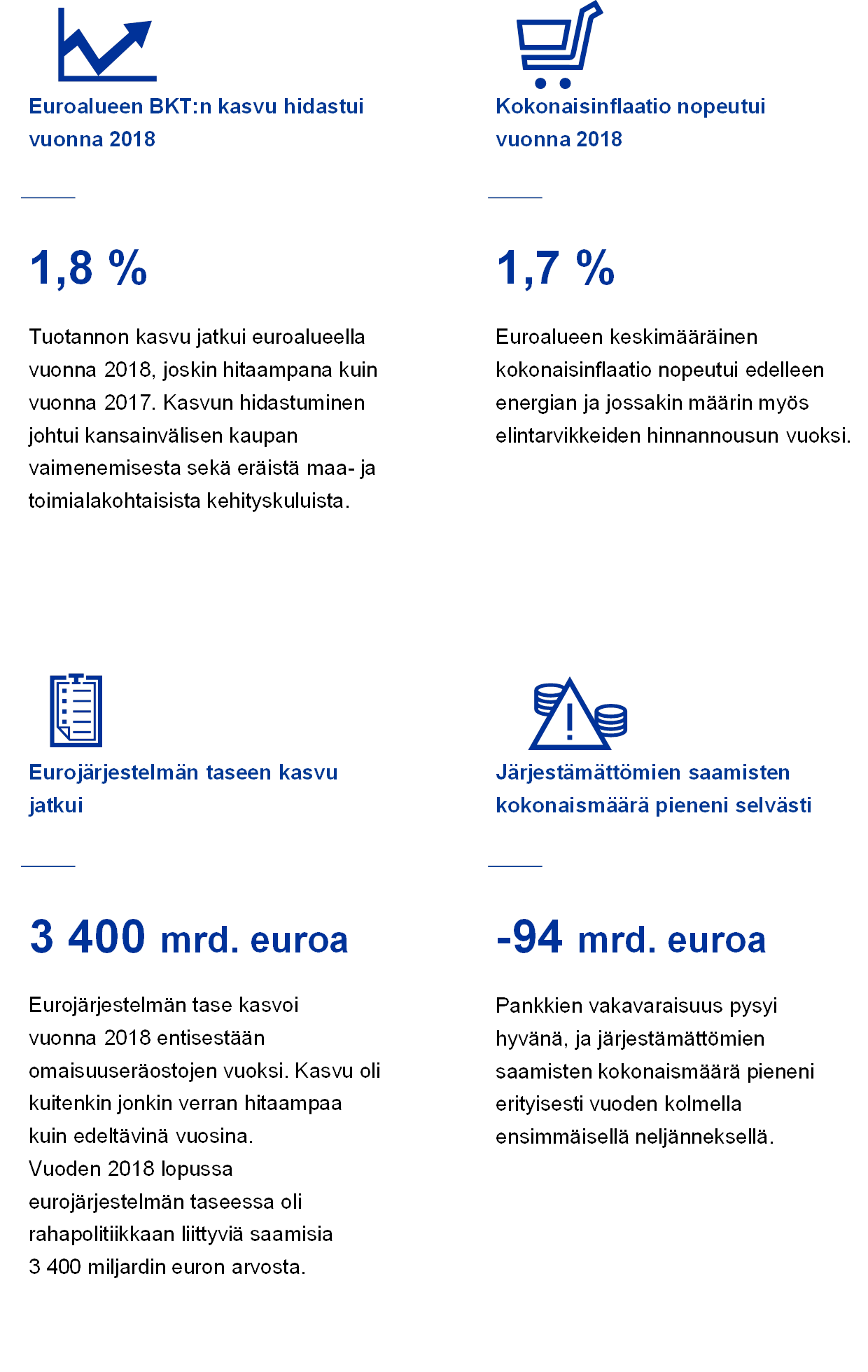

Euroalueen talouskasvu jatkui vuonna 2018, joskin aiempaa maltillisempana. Vuonna 2017 talous kasvoi vielä 2,5 %, mutta vuonna 2018 kasvu hidastui 1,8 prosenttiin, kun kansainvälinen kauppa vaimeni merkittävästi ja vuoden aikana ilmeni joukko muitakin maa- ja toimialakohtaisia tekijöitä, jotka haittasivat kehitystä vientisektorilla ja erityisesti tehdasteollisuudessa.

Euroalueen reaalitalouden kehitys piti kuitenkin pintansa verrattain hyvin työmarkkinoiden jatkuvan elpymisen vauhdittamana. Työllisten määrä on kasvanut 10 miljoonalla sitten vuoden 2013 puolivälin, jolloin työllisyys oli heikoimmillaan, ja joulukuussa työttömyysaste laski jo 7,8 prosenttiin eli alimmilleen sitten vuoden 2008 lokakuun. Vahva työmarkkinakehitys siivitti myös palkkakehityksen vakaaseen ja laaja-alaiseen nousuun, ja vuoden viimeisellä neljänneksellä nousuvauhti oli 2,2 %. Työllisyyden koheneminen ja palkkojen nousu vuorostaan edistivät kulutusta.

Kokonaisinflaatio oli vuonna 2018 keskimäärin 1,7 %. Se nopeutui edellisvuodesta kuitenkin pääasiassa energian hintojen nousun vuoksi. Pohjainflaation indikaattorit pysyivät koko vuoden jokseenkin ennallaan. Kotimaiset kysyntänäkymät, työmarkkinatilanteen koheneminen ja palkkojen nousu ylläpitivät kuitenkin luottamusta siihen, että inflaatio palautuisi edelleen lähemmäksi tavoitetta keskipitkällä aikavälillä.

EKP:n neuvosto ennakoikin kesäkuussa, että jos tulevat tiedot vahvistaisivat sen keskipitkän aikavälin inflaatio-odotukset, omaisuuserien osto-ohjelmassa vähennettäisiin ostojen määrää syyskuun jälkeen siten, että ostoja tehtäisiin joulukuun loppuun asti nettomääräisesti 15 miljardilla eurolla kuukaudessa, minkä jälkeen ne päättyisivät. Samalla EKP:n neuvosto ilmoitti odottavansa EKP:n ohjauskorkojen pysyvän senhetkisellä tasolla ainakin vuoden 2019 kesän ajan[1] ja joka tapauksessa niin kauan kuin on tarpeen sen varmistamiseksi, että inflaatiokehitys pysyy nykyisten odotusten mukaisesti kestävällä korjautumisuralla.

Joulukuussa EKP:n neuvosto totesi talousnäkymien yleisesti ottaen vahvistavan kesäkuiset arviot, joten se lopetti omaisuuseräostot ja piti ohjauskorkojen tulevaa kehitystä koskevan ennakoivan viestintänsä ennallaan. Samassa yhteydessä EKP:n neuvosto totesi, että runsas rahapoliittinen elvytys oli edelleen tarpeen, jotta voitaisiin tukea kotimaisten hintapaineiden vahvistumista ja kokonaisinflaation kehitystä keskipitkällä aikavälillä.

Tukivaikutus saataisiin aikaan ohjauskorkoja koskevalla ennakoivalla viestinnällä ja osto-ohjelmassa ostettujen omaisuuserien erääntyessä takaisin maksettavan pääoman uudelleensijoituksilla. EKP:n neuvosto totesi, että uudelleensijoituksia jatkettaisiin vielä pidemmän aikaa sen jälkeen, kun EKP:n neuvosto alkaisi nostaa EKP:n ohjauskorkoja, ja joka tapauksessa niin kauan kuin olisi tarpeen suotuisan likviditeettitilanteen ja vahvasti kasvua tukevan rahapolitiikan ylläpitämiseksi.

EKP:n neuvosto totesi myös, että se oli joka tapauksessa valmis tarkistamaan kaikkia välineitään tarpeen mukaan sen varmistamiseksi, että inflaatiovauhti palautuu edelleen kestävästi kohti EKP:n neuvoston tavoitetta.

Talouden elpyminen sekä pankkivalvonta- ja makrovakaustoimet vahvistivat edelleen euroalueen rahoitussektorin kestokykyä. Vuoden 2018 kolmannen neljänneksen lopulla euroalueen merkittävien laitosten yhteenlaskettu ydinpääomasuhde (CET1) oli 14,2 %, ja niiden järjestämättömien saamisten suhteellinen osuus oli 4,2 % eli pienempi kuin vuotta aiemmin (5,2 %). Merkittävien laitosten järjestämättömien saamisten määrä pieneni vuoden 2018 kolmella ensimmäisellä neljänneksellä kaikkiaan 94 miljardia euroa.

Riskinotto osissa rahoitus- ja kiinteistömarkkinoita sai osaltaan aikaan merkkejä lievästä ylihinnoittelusta joillakin alueilla, vaikkakin maiden väliset erot olivat suuria. Kun myös pankkialaan kuulumattoman rahoitussektorin riskit jatkoivat kasvamistaan, euroalueen maiden viranomaiset reagoivat kehitykseen järjestelmäriskien lieventämiseksi. Vuonna 2018 EKP arvioikin 103 ilmoitusta kansallisten viranomaisten päättämistä makrovakauspoliittisista toimenpiteistä.

Vuonna 2018 EKP tuki edelleen viitekorkojen uudistamista kehittämällä euroalueelle uutta rahamarkkinoiden viitekorkoa. Se julkaisi kesäkuussa uutta euromääräisten markkinoiden lyhyttä korkoa (euro short-term rate, €STR) koskevat menetelmät ja periaatteet saatuaan hankkeelle laajan tuen kahdessa julkisessa kuulemisessa. €STR-korko perustuu noin 32 pankin toteutuneisiin kauppoihin, joiden keskimääräinen päivittäinen volyymi on noin 32 miljardia euroa. Euromääräisten rahamarkkinoiden riskittömiä korkoja käsittelevä yksityisen sektorin työryhmä suositteli syyskuussa €STR-korkoa eoniakoron korvaajaksi. €STR-korkoa aletaan julkaista lokakuussa 2019 eurojärjestelmän suorittaman perusteellisen sisäisen testauksen jälkeen.

Vuonna 2018 otettiin myös merkittävä edistysaskel euromääräisten maksujen kehittämisessä. Eurojärjestelmä otti marraskuussa käyttöön TARGET-pikamaksupalvelun (TIPS), jonka ansiosta pikamaksut ovat perillä alle 10 sekunnissa.

Joulukuun Eurobarometri-kyselyn mukaan euron kannatus kasvoi 75 prosenttiin vuonna 2018. EKP pyrki edelleen parantamaan avoimuuttaan ja täyttämään tilivelvollisuutensa entistä paremmin käymällä entistä tiiviimpää vuoropuhelua Euroopan parlamentin kanssa. Se pyrki lähempään vuorovaikutukseen myös euroalueen kansalaisten kanssa laajentamalla nuorisodialogiaan ja hyödyntämällä entistä paremmin verkkoviestintää, sosiaalista mediaa ja vierailijakeskustaan.

Vuonna 2019 runsas rahapoliittinen elvytys on edelleen olennaisen tärkeää, jotta voidaan tukea kotimaisten hintapaineiden lisäkasvua keskipitkällä aikavälillä. Yhä vallitsevien, geopoliittisiin tekijöihin, protektionismin uhkaan ja kehittyvien markkinoiden heikkouksiin liittyvien epävarmuustekijöiden vuoksi euroalueen rahapolitiikan kulmakivinä ovat edelleen kärsivällisyys, varovaisuus ja peräänantamattomuus.

Frankfurt am Mainissa huhtikuussa 2019

Mario Draghi

Pääjohtaja

Vuosi muutamin numeroin

1 Talouskasvu jatkui potentiaaliaan vahvempana, kun kustannuspaineet voimistuivat ja kävivät laaja-alaisemmiksi

Vuoden 2017 poikkeuksellisen voimakkaan kasvun jälkeen euroalueen talouskasvu jatkui vuonna 2018 maltillisempana, kun ulkoinen kysyntä heikkeni ja eräät maa- ja toimialakohtaiset tekijät vaimensivat kasvua. Samaan aikaan kotimaisen kysynnän kasvun edellytykset olivat yhä kohdallaan. Työmarkkinatilanteen paranemisen jatkuminen tuki yksityistä kulutusta, ja yritysten investoinnit saivat tukea suotuisista rahoitusoloista ja taseiden vahvistumisesta. Talouskasvu ja työmarkkinoiden kiristyminen johtivat myös kotimaisten kustannuspaineiden vahvistumiseen ja laaja-alaistumiseen. Samaan aikaan pohjainflaatio pysyi indikaattorien mukaan yleisesti ottaen vaimeana. Pohjainflaation odotetaan kuitenkin kiihtyvän asteittain keskipitkällä aikavälillä EKP:n rahapoliittisten toimien, jatkuvan talouskasvun ja palkkojen kasvun kiihtymisen tuella.

1.1 Epätasaisempi talouskasvu

Maailmantalouden kasvu jatkui lähellä pitkän aikavälin keskivauhtiaan

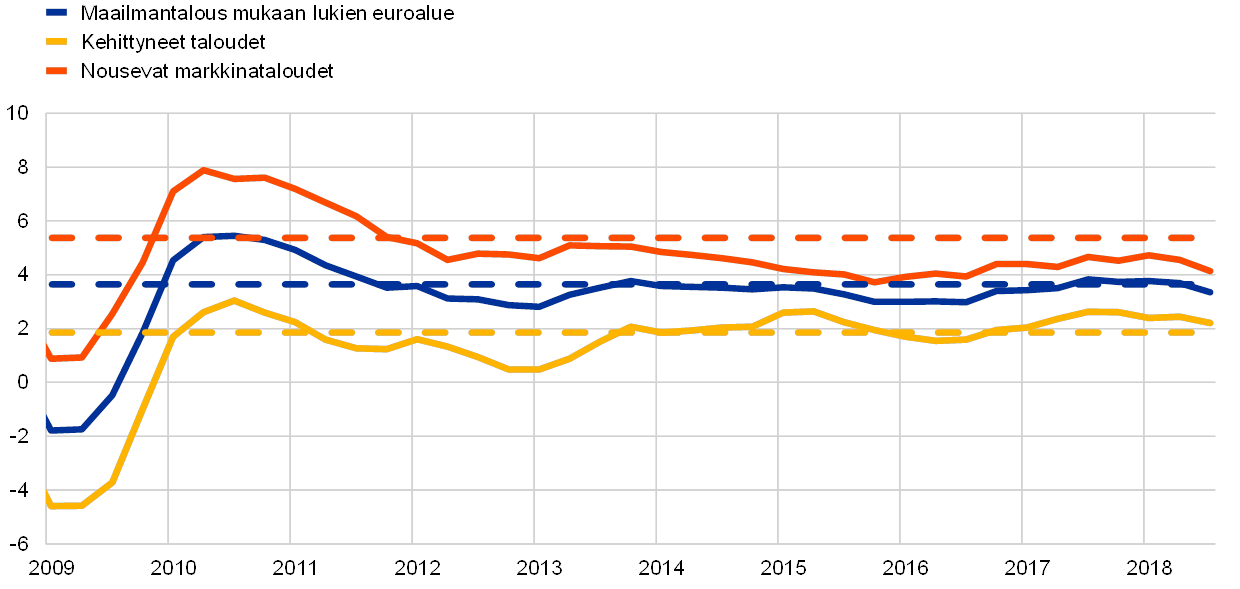

Maailmantalouden kasvu jatkui vuoden 2018 kolmen ensimmäisen neljänneksen aikana vakaassa 3,6 prosentin vauhdissa eli suunnilleen samaan tahtiin kuin edellisvuonna ja pitkällä aikavälillä keskimäärin (ks. kuvio 1). Edellisiin vuosiin verrattuna talouskasvu oli kuitenkin maittain tarkasteltuna epätasaisempaa. Yhdysvalloissa kasvu pysyi voimakkaana, mutta se horjui useissa muissa maissa, kuten Japanissa sekä Turkin ja Argentiinan kaltaisilla nousevilla markkinoilla. Myös Kiinan kasvu hidastui vuoden toisella puoliskolla. Kasvun taustatekijöistä teollisuustuotannon kasvu ja maailmankauppa vaimenivat, kun taas yksityinen kulutus jatkui vahvana.

Kuvio 1

Maailmantalouden BKT:n kasvu

(vuotuinen prosenttimuutos, neljännesvuosihavaintoja)

Lähteet: Haver Analytics, kansalliset lähteet ja EKP:n laskelmat.

Huom. Alueelliset aggregaattitilastot on laskettu ostovoimapariteetilla korjatuilla BKT-painoilla. Katkoviivat osoittavat pitkän aikavälin keskiarvoa (maaliskuusta 1999 syyskuuhun 2018).

Työttömyysaste monissa maissa kriisin jälkeisen ajan pohjalukemissaan

Maailmantalous kasvoi jo yhdeksättä vuotta peräkkäin, ja sen myötä työttömyysaste laski edelleen sekä kehittyneissä talouksissa että nousevissa markkinatalouksissa ja oli monissa maissa talouskriisin jälkeisen ajan pohjalukemissaan. Esimerkiksi Isossa-Britanniassa ja Japanissa työttömyys oli jopa vähäisempää kuin koskaan. Monissa kehittyneissä talouksissa oli pulaa erityisesti erikoistuneesta ja koulutetusta työvoimasta.

On yhä enemmän merkkejä siitä, että käyttämättömän tuotantokapasiteetin ja työvoiman maailmanlaajuinen supistuminen on vähin erin kiihdyttänyt palkkojen kasvua ja inflaatiota. OECD-alueella pohjainflaatio (eli ilman energian ja elintarvikkeiden hintoja laskettu inflaatio) kiihtyi 2,1 prosenttiin vuonna 2018. Kokonaisinflaatio voimistui paljon selvemmin ja oli vuositasolla 2,6 %, joskin sen kehitys hiipui vuoden jälkipuoliskolla pääasiassa öljyn hinnan laskun vuoksi (ks. kuvio 2).

Kuvio 2

OECD:n inflaatiovauhdit

(vuotuinen prosenttimuutos, kuukausitietoja)

Lähteet: Haver Analytics, OECD ja EKP:n laskelmat.

Öljyn hintakehitys vuonna 2018 perustui pääasiassa tarjontapuolen tapahtumiin, kun vahva kysyntä jatkui maailmalla ja varastotilanne pysyi kireänä. Vuoden alkupuoliskolla öljyn barrelihinta nousi asteittain noin 67:stä Yhdysvaltain dollarista 79 dollariin, kun 22 OPEC-maata ja muuta öljyntuottajavaltiota noudattivat sopimiaan tuotantorajoituksia odotettua paremmin. Öljyn barrelihinta vaihteli 70 ja 86 dollarin välillä alkusyksyyn asti, mutta sitten se laski niin, että se oli vuoden lopussa noin 52 dollaria. Barrelihinnan nousu 86 dollariin lokakuun alussa liittyi pelkoon Iranin öljynviennin voimakkaasta supistumisesta Yhdysvaltojen uudelleen asettamien pakotteiden vuoksi. Sitten öljyn hinta kuitenkin laski joulukuun loppuun asti selvästi, kun kysyntänäkymät heikkenivät ja huoli ylitarjonnasta kasvoi Yhdysvaltojen, OPEC-maiden ja Venäjän kasvatettua tuotantoaan. Lisäksi Iraniin kohdistuviin pakotteisiin tehtiin tiettyjä poikkeuksia. Samaan aikaan muiden raaka-aineiden kuin öljyn dollarihinnat laskivat yleisesti vuonna 2018.[2] Elintarvikkeiden ja metallien hinnat pysyivät jokseenkin vakaina vuoden 2018 alkupuoliskolla. Elintarvikkeiden hinnat laskivat vuoden jälkipuoliskolla, jolloin elintarvikkeiden maailmanlaajuinen tarjonta oli runsasta ja markkinoilla huolestuttiin Yhdysvaltojen lisätulleista ja niiden kohteena olevien maiden mahdollisista vastatoimista. Myös metallien hinnat laskivat kesän jälkeen, kun kysyntä Kiinassa väheni ja huoli ulkomaankaupan jännitteiden kiristymisestä kasvoi.

Euron efektiivinen valuuttakurssi vahvistui

Euron nimellinen efektiivinen valuuttakurssi vahvistui vuoden 2018 alusta lähtien (ks. kuvio 3). Euro heikkeni suhteessa muihin merkittäviin valuuttoihin – erityisen voimakkaasti suhteessa Yhdysvaltain dollariin ja Japanin jeniin mutta vähäisemmässä määrin myös Sveitsin frangiin. Samaan aikaan euro vahvistui merkittävästi suhteessa useimpiin nousevien markkinoiden valuuttoihin, erityisesti Kiinan renminbiin sekä kotimaisista ongelmista kärsineisiin Turkin liiraan ja Argentiinan pesoon.

Kuvio 3

Euron valuuttakurssi

(päivähavaintoja; 1. tammikuuta 2015 = 100)

Lähteet: Bloomberg, HWWI, EKP ja EKP:n laskelmat.

Huom. Nimellinen efektiivinen valuuttakurssi 38 tärkeimmän kauppakumppanimaan valuuttaan nähden.

Ulkomaankaupan epävarmuus varjosti maailmantalouden näkymiä

Vaikka maailmantalouden kasvu jatkui voimakkaana, sen näkymiin liittyvät riskit ja epävarmuustekijät kasvoivat. Erityisesti ulkomaankaupan epävarmuus kasvoi Yhdysvaltojen hallinnon toimien ja sen kauppakumppanien vastatoimien myötä. Toimet huipentuivat kesällä kahteen Yhdysvaltojen hallinnon ilmoitukseen lisätulleista, joiden piirissä oli 250 miljardin Yhdysvaltain dollarin arvosta tuontitavaroita Kiinasta, sekä Kiinan vastatoimiin, jotka koskivat 110 miljardin dollarin arvoista tuontia Yhdysvalloista. Lisäksi Ison-Britannian EU-eroon liittyvä epävarmuus heikensi ulkomaankaupan näkymiä. Vaikka lisätullien välitön vaikutus maailmantalouteen jäänee rajalliseksi, niihin liittyvä protektionismin uhka voi nakertaa luottamusta, horjuttaa globaaleja arvoketjuja sekä vaikuttaa haitallisesti investointeihin ja siten muodostaa uhkan maailmantalouden kasvunäkymille. Vuoden loppuun mennessä oli jo ilmennyt merkkejä ulkomaankaupan epävarmuuden haittavaikutuksista talouselämään. Jos kauppakiistat kiristyvät edelleen, sillä voi olla vakava vaikutus maailmantalouden kasvuun.

1.2 Talouskasvu hidastui mutta jatkui positiivisena

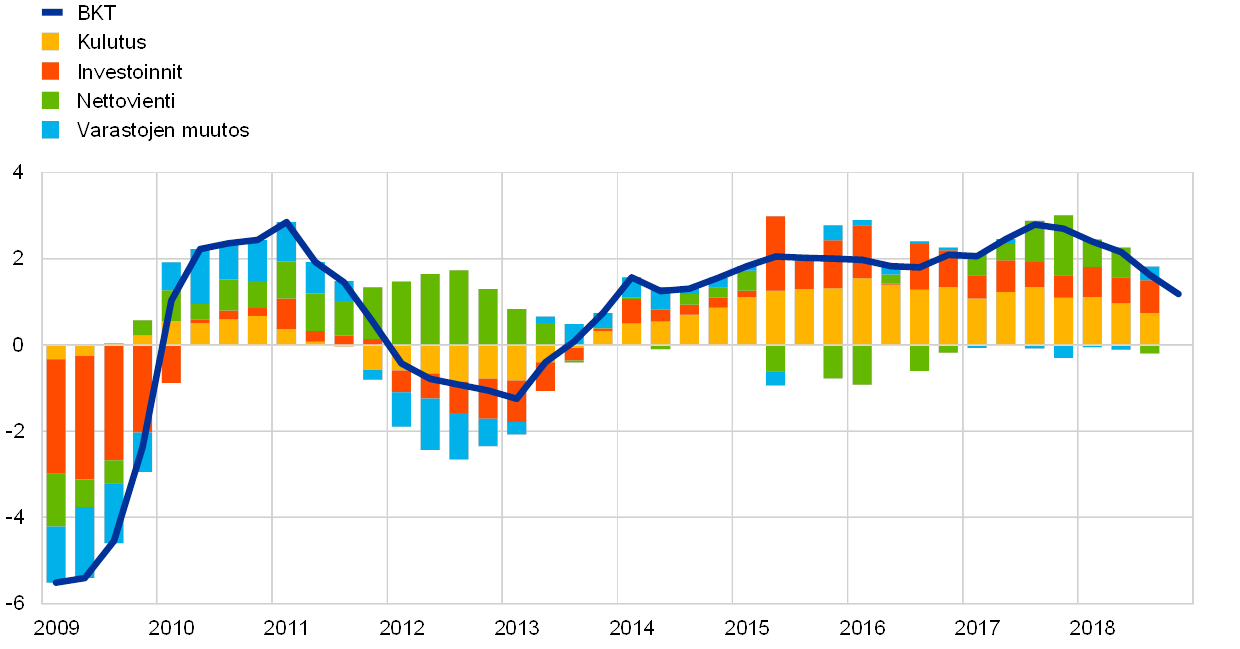

Vuoden 2017 poikkeuksellisen vahvan kasvun jälkeen euroalueen BKT:n kasvu hidastui 1,8 prosenttiin vuonna 2018 (ks. kuvio 4). Vaikka kasvun hidastuminen johtui pääasiassa maailmankaupan heikkenemisestä, siihen vaikuttivat myös eräät tilapäisemmät tekijät. Vuoden 2018 alkupuoliskolla säähän liittyneet häiriöt sekä työtaistelut erityisesti kuljetusalalla vaikuttivat tuotantoon monissa maissa. Vuoden jälkipuoliskolla ja erityisesti kolmannella neljänneksellä autontuotannossa ilmeni merkittäviä häiriöitä sen vuoksi, että yhdenmukaistettu kevyiden hyötyajoneuvojen kansainvälinen testimenettely otettiin käyttöön 1.9.2018. Kasvun hidastumista korosti myös poliittisen epävarmuuden lisääntyminen ja erityisesti huoli protektionismin noususta.

Kuvio 4

Euroalueen BKT

(vuotuinen prosenttimuutos, vaikutus prosenttiyksikköinä)

Lähteet: Eurostat ja EKP:n laskelmat.

Huom. BKT:n vuosikasvu vuoden 2018 viimeisellä neljänneksellä on saatu Eurostatin pika-arviosta, ja alaerien tuoreimmat havainnot ovat vuoden 2018 kolmannelta neljännekseltä.

Kasvuvire pysyi vahvana

Samaan aikaan kasvuvire pysyi vahvana, kun se sai tukea vahvasta työmarkkinatilanteesta sekä tulojen ja voittojen vakaasta kasvusta. Euroalueen ulkopuolisen kysynnän heikkouteen ja epävarmuuden kasvuun liittyvät ulkoisvaikutukset kotimaiseen kysyntään ovat tähän saakka pysyneet rajallisina.

Yksityinen kulutus kasvoi euroalueella vuonna 2018 keskimäärin 1,3 prosentin vauhtia, kun se sai tukea työtulojen kasvun kiihtymisestä ja suotuisista rahoitusoloista eikä vuoden 2017 puolivälistä jatkunut öljyn hinnan vähittäinen nousu rasittanut merkittävästi käytettävissä olevien reaalitulojen kasvua. Verojen ja tulonsiirtojen vaikutuksesta tuli talouskasvun jatkumisen myötä jonkin verran aiempaa negatiivisempi vuonna 2018. Hyvinä aikoina julkisen talouden automaattiset vakauttajat vaimentavat yleensä käytettävissä olevien reaalitulojen kasvua.

Kotimaisen kysynnän kasvu, suotuisat rahoitusolot ja yritysten kannattavuus tukivat euroalueen yritysten investointeja myös vuonna 2018. Investoinnit kasvoivat myös kapasiteettirajoitteista kärsivillä sektoreilla, kuten kuljetusalalla. Taloustilanteen heikkeneminen ja epävarmuuden kasvu maailmalla etenkin kauppapolitiikan suhteen painoivat erityisesti ulkoisen ympäristön kehitykselle alttiimpien yritysten investointeja. Jatkossa yritysten investointien kasvun odotetaan hiipuvan sitä mukaa, kun ulkoisen ympäristön tuoma tuki vähenee, loppukysyntä vaimenee ja rahoitusolot odotusten mukaan kiristyvät.

Myös asuinrakennusinvestoinnit ja muut rakennusinvestoinnit kohenivat euroalueen asuntomarkkinoiden elpymisen myötä, joskin lähtötaso oli matala. Tilanteen paranemisen taustalla oli kotimaisen kysynnän kasvu, joka sai tukea reaalitulojen kasvusta, matalista koroista ja suotuisasta luotonantotilanteesta. Työmarkkinoiden pullonkaulat näyttävät kuitenkin rajoittaneen rakennusalan kasvua vuonna 2018.

Vuonna 2018 ulkoisen sektorin myötävaikutus euroalueen talouskasvuun oli yleisesti hyvin vaatimaton ja joka tapauksessa merkittävästi heikompi kuin vuonna 2017. Ulkomaisen kysynnän – erityisesti Aasiasta tulevan ja varsinkin pääomahyödykkeisiin kohdistuvan kysynnän – heikkeneminen epävarmuuden ja ulkomaankaupan jännitteiden kasvun myötä nakersi euroalueen vientiä ja siten nettoviennin vaikutusta BKT:n kasvuun. Vienti Isoon-Britanniaan ja Kiinaan kärsi kansainvälisen tilanteen muutoksista eniten, kun taas vienti Yhdysvaltoihin koheni luultavasti sen vuoksi, että varauduttiin Yhdysvaltain hallinnon mahdollisiin lisätulleihin myös EU:sta tulevalle tuonnille. Euroalueen sisäisen kaupan kasvu piti alkuvuonna pintansa, sillä se sai tukea alueen vahvasta talouskehityksestä. Kasvu kuitenkin heikkeni merkittävästi vuoden jälkipuoliskolla, jolloin ulkomaankaupan epävarmuus ja uudet autojen päästönormit rasittivat pääomahyödykkeiden ja autojen ulkomaankauppaa. Myös euron valuuttakurssin viimeaikainen vahvistuminen on saattanut aiheuttaa jonkin verran vastatuulta.

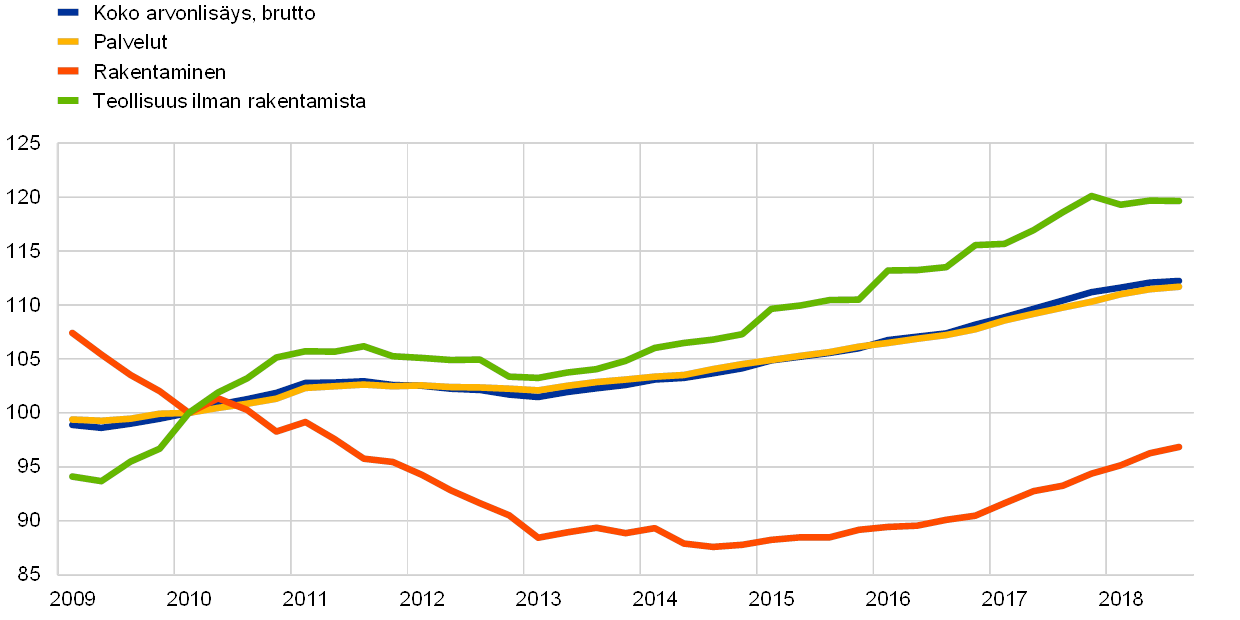

Tuotannon kasvu vuonna 2018 jakaantui laaja-alaisesti talouden eri sektoreille (ks. kuvio 5). Bruttomääräinen kokonaisarvolisäys kasvoi edelleen. Kasvu oli noin 2 % eli jonkin verran hitaampaa kuin edellisvuonna mutta lähes samoissa lukemissa kuin vuosina 2015 ja 2016. Arvonlisäys teollisuudessa (ilman rakentamista) sekä palvelualalla kasvoi vuonna 2018 noin 2 %. Vaikka rakentamisen arvonlisäys oli edelleen selvästi kriisiä edeltänyttä tasoaan pienempi, se kasvoi edelleen noin 4 %. Tämäkin vahvistaa käsitystä, että rakennusalan kehitys on kääntymässä yhä positiivisemmaksi kärsittyään vuonna 2008 alkaneesta finanssikriisistä lähtien hitaasta tai negatiivisesta kasvusta.

Kuvio 5

Euroalueen reaalinen bruttoarvonlisäys toimialoittain

(indeksi: I/2010 = 100)

Lähteet: Eurostat ja EKP:n laskelmat.

Huom. Tuoreimmat havainnot vuoden 2018 kolmannelta neljännekseltä.

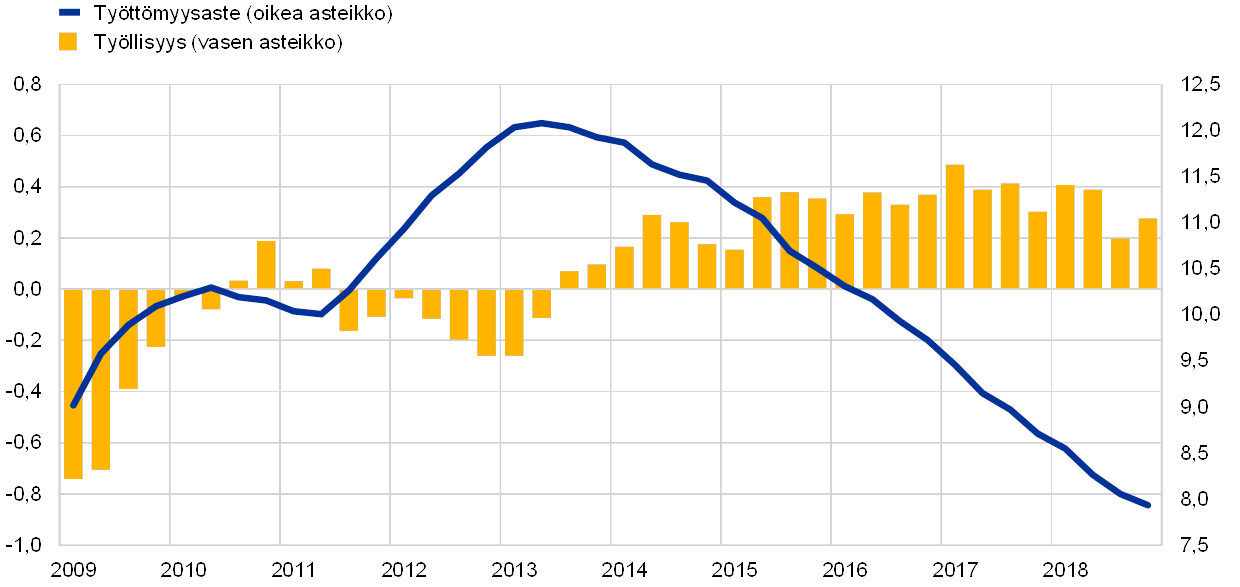

Euroalueen työmarkkinatilanne parani edelleen ja työllisyyden ikärakenne muuttui

Euroalueen työmarkkinoiden elpyminen jatkui vuonna 2018: vuoden 2013 aallonpohjan jälkeen työllisten määrä on lisääntynyt noin 10 miljoonalla

Euroalueen työmarkkinoiden elpyminen jatkui vuonna 2018 (ks. kuvio 6). Työttömyysaste laski edelleen, ja se oli vuoden 2018 joulukuussa 7,8 % eli pienin sitten lokakuun 2008. Työttömyyden väheneminen vuoden 2013 jälkipuoliskolta lähtien on näkynyt laajasti sukupuoleen ja ikäryhmään katsomatta, joskin työttömyysaste vaihtelee edelleen merkittävästi euroalueen maasta toiseen. Vuoden kolmanteen neljännekseen mennessä työllisten määrä oli euroalueella 1,3 % suurempi kuin vuotta aiemmin ja yli 6,7 % suurempi kuin edellisessä aallonpohjassaan vuoden 2013 toisella neljänneksellä. Elpymisjaksolla kokonaisuutena työllisyys on lisääntynyt 10 miljoonalla henkilöllä ja ylittänyt jo kriisiä edeltäneen huipputasonsa, joka vallitsi vuoden 2008 ensimmäisellä neljänneksellä. Työllisyyden kasvu on elpynyt laajasti eri maissa ja eri toimialoilla, kun työvoiman tarjonta on samaan aikaan edelleen kasvanut.

Kuvio 6

Työmarkkinaindikaattoreita

(prosentteina työvoimasta; neljännesvuosittainen kasvuvauhti, kausivaihtelusta puhdistettuja tietoja)

Lähde: Eurostat.

Huom. Tuoreimmat havainnot vuoden 2018 viimeiseltä neljännekseltä. Työllisyyden neljännesvuosikasvu vuoden 2018 viimeisellä neljänneksellä on saatu Eurostatin pika-arviosta.

Työllisyyden kasvun koostumuksen lähempi tarkastelu osoittaa, että elpymisen aikainen kasvu on keskittynyt ikääntyneempiin työntekijöihin.[3] Elpymisen aikana noin kolme neljäsosaa työllisyyden kumulatiivisesta kasvusta on johtunut 55–74-vuotiaiden työllistymisestä. Sen taustalla oli pääasiassa ikäryhmän työvoimaosuuden kasvu, joka johtunee suurelta osin toteutetuista eläkeuudistuksista sekä ikäryhmän koulutustason noususta. Ikääntyneempien työvoimaosuuden merkittävä nousu voi vaikuttaa talouteen kauaskantoisesti kulutus-, säästämis- ja investointikäyttäytymisen sekä palkkojen ja tuottavuuden kehityksen kautta.[4] Noin kolmasosa elpymisen aikaisesta työllisyyden kasvusta on perustunut osa-aikaiseen työhön, joka kytkeytyy tiivisti naisten ja ikääntyneiden työvoiman tarjonnan kasvutrendiin sekä siihen, että työllisyyden kasvu painottuu palvelualalle.[5] Jatkossa eräiden maiden ja toimialojen työvoimapula odotettavasti myötävaikuttaa näiden trendien vaimenemiseen.

Julkisen talouden alijäämien supistuminen jatkuu, mutta riskit jakaantuvat edelleen epätasaisesti

Euroalueen julkisen talouden alijäämäsuhde pieneni pääasiassa suotuisan suhdannekehityksen ansiosta

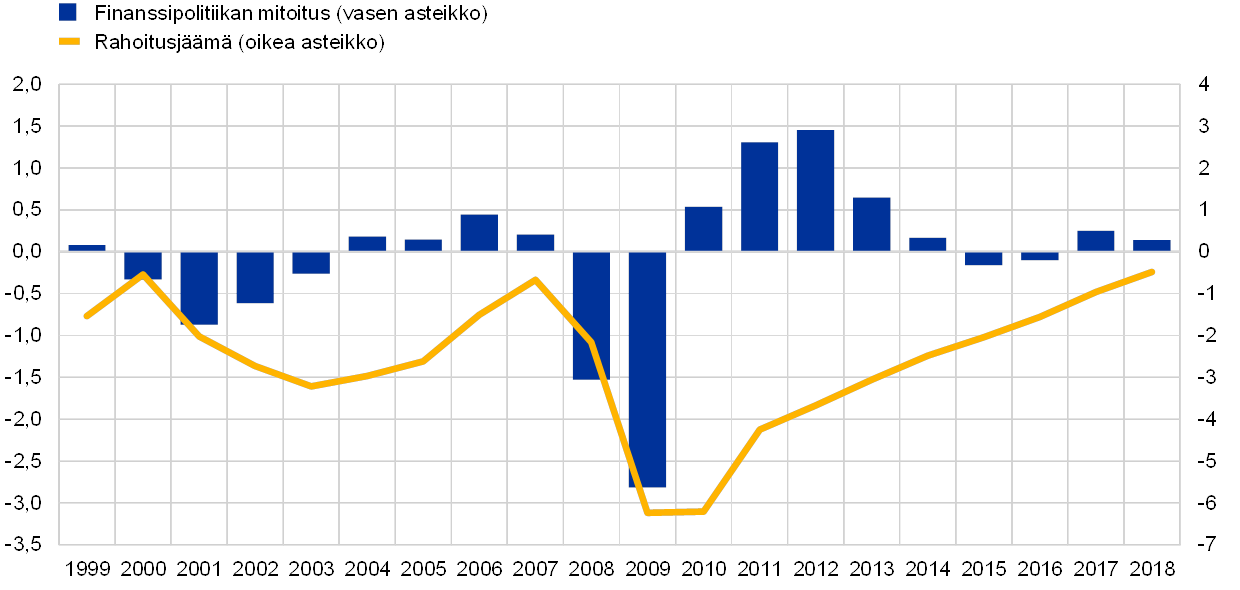

Vuonna 2018 euroalueen julkisen talouden alijäämän suhde BKT:hen pieneni 0,6 prosenttiin. Yhtä alhaisia lukemia on nähty vain harvoin talous- ja rahaliiton historiassa eli vuodesta 1999 lähtien (ks. kuvio 7). Samoin kuin viime vuosinakin, alijäämäsuhteen supistuminen johtui suurelta osin suotuisasta suhdannekehityksestä sekä korkomenojen laskusta sitä mukaa, kun erääntyvää kalliimpaa velkaa korvattiin uudella matalakoroisemmalla velalla. Euroalueen finanssipolitiikan mitoitus[6] oli kokonaisuutena melko neutraali vuonna 2018, sillä vaikka maiden välillä oli merkittäviä eroja, kertaluonteiset suuret tulot yksissä maissa kompensoivat vaikeuksista kärsineiden maiden harjoittamaa elvyttävää finanssipolitiikkaa.

Kuvio 7

Julkisen talouden rahoitusasema ja finanssipolitiikan mitoitus

(prosentteina suhteessa BKT:hen)

Lähteet: Eurostat ja EKP:n laskelmat.

Kun talous kasvoi ja julkisen talouden alijäämä samaan aikaan supistui, BKT:hen suhteutettu bruttovelka pieneni 84,8 prosenttiin vuonna 2018 edellisvuoden 86,6 prosentista. Vaikka velkasuhteen odotetaan pienenevän myös tulevina vuosina, on syytä muistaa, että se on edelleen merkittävästi suurempi kuin talous- ja rahaliiton alussa. Suuri velkaantuneisuus on haavoittuvuustekijä, erityisesti heikosta potentiaalisen tuotannon kasvusta ja kasvavista väestökehitykseen liittyvistä haasteista kärsivissä maissa (ks. kehikko 1). Tällaisilla mailla on rajallinen liikkumavara sopeuttaa finanssipolitiikkaansa, jos talouskasvu heikkenee tai korkomenot kasvavat. Siten haavoittuvien maiden olisi suotavaa kerryttää puskureita nyt, kun taloustilanne sen sallii.

Kehikko 1

Väestön ikääntymisen vaikutus julkiseen talouteen

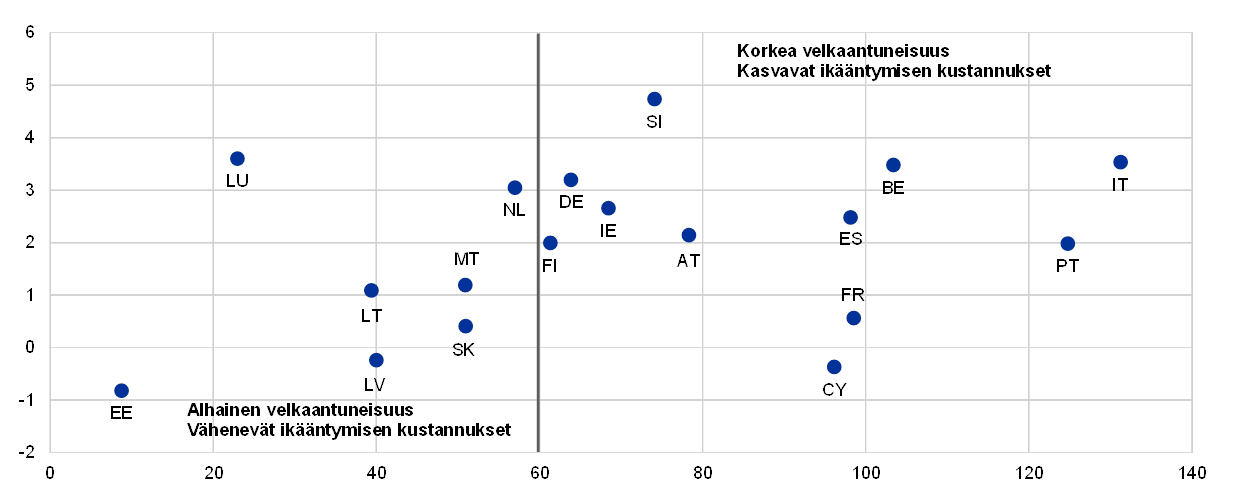

Väestön ikääntyminen muodostaa riskin euroalueen julkisen talouden kestävyydelle. Väestö vanhenee, sillä ihmiset elävät pidempään ja saavat vähemmän lapsia. Tätä demografista muutosta kuvaa hyvin nouseva huoltosuhde, joka osoittaa 65 vuotta täyttäneiden määrää suhteessa työikäiseen väestöön. Eurostat ennustaa koko euroalueen huoltosuhteen kasvavan vuoteen 2070 mennessä 52 prosenttiin, kun se vuonna 2016 oli 31 %. Suurin osa tästä muutoksesta tapahtuu kahden seuraavan vuosikymmenen aikana, jolloin suuret ikäluokat saavuttavat eläkeiän. Vaikka väestön ikääntymisellä voi olla suuria makrotaloudellisia haittavaikutuksia esimerkiksi tuottavuuteen, työvoiman määrään ja reaaliseen tasapainokorkoon, tässä kehikossa keskitytään ainoastaan sen julkistaloudelliseen vaikutukseen.

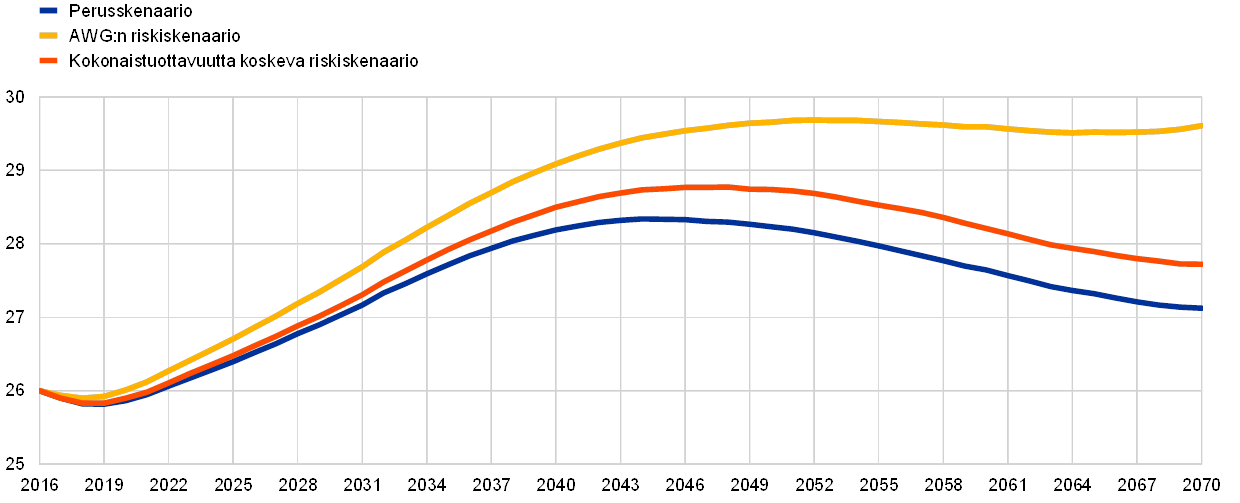

Väestön ikääntyminen vaikuttaa seuraavien vuosikymmenien aikana tuntuvasti julkiseen talouteen. Ikääntymiseen liittyvät julkiset menot euroalueella vastasivat vuonna 2016 neljäsosaa BKT:stä, joka on kansainvälisesti tarkastellen jo korkea taso. Väestön ikääntymistä koskevan vuoden 2018 raportin mukaan menojen odotetaan kasvavan vuoteen 2040 mennessä 28 prosenttiin ja supistuvan sitten 27 prosenttiin vuoteen 2070 mennessä (ks. kuvio A).[7] Maiden välillä on kuitenkin huomattavia eroja: Luxemburgissa BKT:hen suhteutetut ikääntymisen kokonaiskustannukset nousevat arvion mukaan 12,9 prosenttiyksikköä mutta laskevat Kreikassa 6,4 prosenttiyksikköä aikavälillä 2016–2070.[8] Jos ikääntymisen kustannusten kasvuun ei puututa, kustannukset kasvavat keskipitkällä tai pitkällä aikavälillä hyvin suuriksi. Tämä aiheuttaisi haasteen julkisen talouden kestävyydelle jo keskipitkällä aikavälillä erityisesti maissa, joiden julkinen velkaantuneisuus on jo nykyään korkea (ks. kuvio B). Useissa maissa – erityisesti Ranskassa, Italiassa ja Espanjassa – ikääntymiseen liittyvien kustannusten ennustetaan kuitenkin vähenevän keskipitkän aikavälin huipputasoltaan vuoteen 2070 mennessä (ks. kuvio A).

Kuvio A

Ikääntymiseen liittyvät kokonaiskustannukset euroalueella

(prosentteina suhteessa BKT:hen)

Lähde: Väestön ikääntymistä koskeva vuoden 2018 raportti.

Kuvio B

Ikääntymiseen liittyvät kustannuspaineet ja nykyinen velkataso maittain

(X-akseli: julkisen velan suhde BKT:hen vuonna 2017; y-akseli: ikääntymiseen liittyvien kokonaiskustannusten muutos prosentteina suhteessa BKT:hen vuosina 2016–2040)

Lähteet: Väestön ikääntymistä koskeva vuoden 2018 raportti ja Eurostat.

Huom. Kreikka on jätetty pois luvuista äärihavaintona, sillä sen julkisen velan suhde BKT:hen vuonna 2017 oli 176,1 % ja ikääntymisen kokonaiskustannukset vähenevät 4,6 % suhteessa BKT:hen.

Ikääntymiseen liittyviä menoja ovat erityisesti eläkkeet sekä terveydenhuollon ja pitkäaikaishoidon kustannukset. Koska julkisten eläkejärjestelmien edunsaajien määrä kasvaa ja eläkemaksujen maksajien määrä vähenee, eläkejärjestelmien – ja viime kädessä julkisen talouden – alijäämät kasvavat, ellei parametreja sopeuteta. Lisäksi terveydenhuollon ja pitkäaikaishoidon järjestelmien odotetaan kuormittavan julkista taloutta seuraavien vuosikymmenten aikana, sillä nämä palvelut rahoitetaan pääasiassa julkisin varoin. Ikääntymisen vaikutus valtion tuloihin on mutkikkaampi, sillä vaikutukset eri veropohjiin (kuten kulutus-, työ- ja pääomatuloveroihin) tasoittavat osin toinen toistaan ja niiden odotetaan vaihtelevan aika ajoin.

Ikääntymistä koskevassa raportissa pyritään kuvaamaan ikääntymisen kustannusennusteisiin liittyvää epävarmuutta usean epäsuotuisan herkkyysanalyysin ja riskiskenaarion avulla, ja ne viittaavatkin korkeampiin kustannuksiin (ks. kuvio C). Eräs riskiskenaario kuvaa terveydenhuollon ja pitkäaikaishoidon kustannusten nousua, joka voi aiheutua kalliiden lääketieteellisten laitteiden käytön lisääntymisestä sekä elintason entistä vahvemmasta yleisestä noususta. Tässä skenaariossa ikääntymisen kokonaiskustannusten kasvu ennustejakson lopussa vuonna 2070 olisi yli kaksinkertainen perusskenaarioon verrattuna. Myös kokonaistuottavuuden kasvun hidastuminen perusskenaarion taustaoletuksiin nähden merkitsisi kustannusten merkittävää kasvua pitkällä aikavälillä.

Kuvio C

Ikääntymisen kustannuksia euroalueella koskevat skenaariot

(prosentteina suhteessa BKT:hen)

Lähde: Väestön ikääntymistä koskeva vuoden 2018 raportti.

Huom. Kokonaistuottavuutta koskevassa riskiskenaariossa kokonaistuottavuuden kasvuvauhdin oletetaan asettuvan alemmalle tasolle vuoteen 2070 mennessä (1 prosentin sijaan 0,8 %). Ikääntymistä käsittelevän työryhmän riskiskenaariossa arvioidaan terveydenhuoltomenojen tulojouston kasvavan (kalliin lääketieteen teknologian käytön lisääntymisen takia) ja pitkäaikaishoidon kustannusten kasvavan (pitkäaikaishoidettavien määrän kasvun ja reaalisen elintason keskimääräisen nousun takia).

Ikääntymiseen liittyvien tulevien kustannuspaineiden hallitsemiseksi useimmat euroalueen maat ovat viime vuosina toteuttaneet eläkeuudistuksia, joita on joissakin maissa täydennetty rajallisemmilla terveydenhuollon ja pitkäaikaishoidon järjestelmien uudistuksilla. Nämä uudistukset kumpusivat erityisesti valtionvelkakriisin herättämistä julkisen talouden kestävyyteen liittyvistä huolista. Eläkeuudistukset olivat erityisen tuntuvia maissa, joissa on meneillään makrotalouden sopeutusohjelmia. Vaikka uudistukset ovat auttaneet niitä toteuttaneita maita rajoittamaan eläkejärjestelmiensä kestävyyteen liittyvää riskiä, uudistusten vauhti on sittemmin hyytynyt, ja joissakin tapauksissa uudistuksia on jopa peruttu tai niihin liittyy merkittävä perumisriski.

Jatkossa on tärkeää, että eritysesti maat, joiden julkinen talous on raskaasti velkaantunut, suojautuvat tulevilta demografisilta haasteita. Sosiaaliturvajärjestelmistä johtuvia menopaineita hillitäkseen maiden tulisi jatkaa uudistuksia tai kerryttää julkisen talouden puskureita, eikä tehtyjä uudistuksia tulisi perua. Tarvittavat konkreettiset politiikkauudistukset vaihtelevat maittain myös lähtökohtien ja yhteiskunnallisten preferenssien perusteella. Joissakin maissa voidaankin pitää parempana uudistaa etuuksia ja viedä yksityisen sektorin eläkejärjestelyjä aiempaa pidemmälle. Toisissa maissa taas saatetaan mieluummin kytkeä eläkeikä eliniänodotteeseen ja pitää järjestelmän eläke-etuussuhde ennallaan. Lisäksi jotkin maat saattavat päättää korottaa eläkemaksuja, vaikka se voi rasittaa nuorempia sukupolvia raskaasti. Nämä vaihtoehdot eivät sulje toisiaan pois, vaan toteutettava ratkaisu voi myös olla niiden yhdistelmä. Eläkeuudistuksia suunniteltaessa on tärkeää pitää mielessä myös niiden mahdollinen vaikutus työvoiman tarjontaan ja talouden tarjontapuoleen, sillä potentiaalisen kasvun vahvistaminen on keskeistä sosiaaliturvan parantamisen kannalta. Ihanteellisimmillaan eläkeuudistuksia tulisi tukea työmarkkinauudistuksilla, jotka kannustavat erityisesti ikääntyneitä osallistumaan työmarkkinoille. Lisäksi finanssipolitiikan päätöksentekijöiden keskeisenä haasteena on varoa lisäämästä epäilyksiä uudistusten perumisesta, joka saattaisi nakertaa julkisen talouden kestävyyttä.

Vakaus- ja kasvusopimuksen noudattaminen on heikointa haavoittuvaisimmissa maissa.

On huolestuttavaa, että vakaus- ja kasvusopimusta noudatetaan heikoiten maissa, jotka ovat kaikkein altteimpia häiriöille. Euroopan komission arvioiden mukaan onkin odotettavissa, että useimmat niistä maista, jotka eivät ole vielä saavuttaneet kestävää talousarvioasemaa, eivät myöskään pystyneet noudattamaan vakaus- ja kasvusopimuksen mukaisia sitoumuksiaan vuonna 2018. Komissio arvioi, että vuonna 2018 seitsemällä euroalueen maalla on riski poiketa vakaus- ja kasvusopimuksen ennaltaehkäisevässä osassa asetetuista vaatimuksista, ja näistä maista Belgialla, Ranskalla, Italialla ja Portugalilla velkasuhde ylittää 90 %. Espanja puolestaan on vuonna 2018 ainoa liiallisia alijäämiä koskevan menettelyn kohteena oleva maa, ja vaikka sen arvioidaankin pysyvän aikataulussa liiallisen alijäämänsä korjaamisessa vuoden 2018 määräajassa, sen rakenteellinen rahoitusalijäämä on suosituksessa edellytetyn parannuksen sijaan korkea ja kasvaa edelleen. Lisäksi Euroopan komission arvion mukaan vain kymmenen maata aikoo vuoden 2019 alustavien talousarviosuunnitelmiensa mukaan noudattaa vakaus- ja kasvusopimusta. Erityisen huolestuttavaa on, että useimmat korkean velkasuhteen maat eivät kuulu tähän joukkoon.

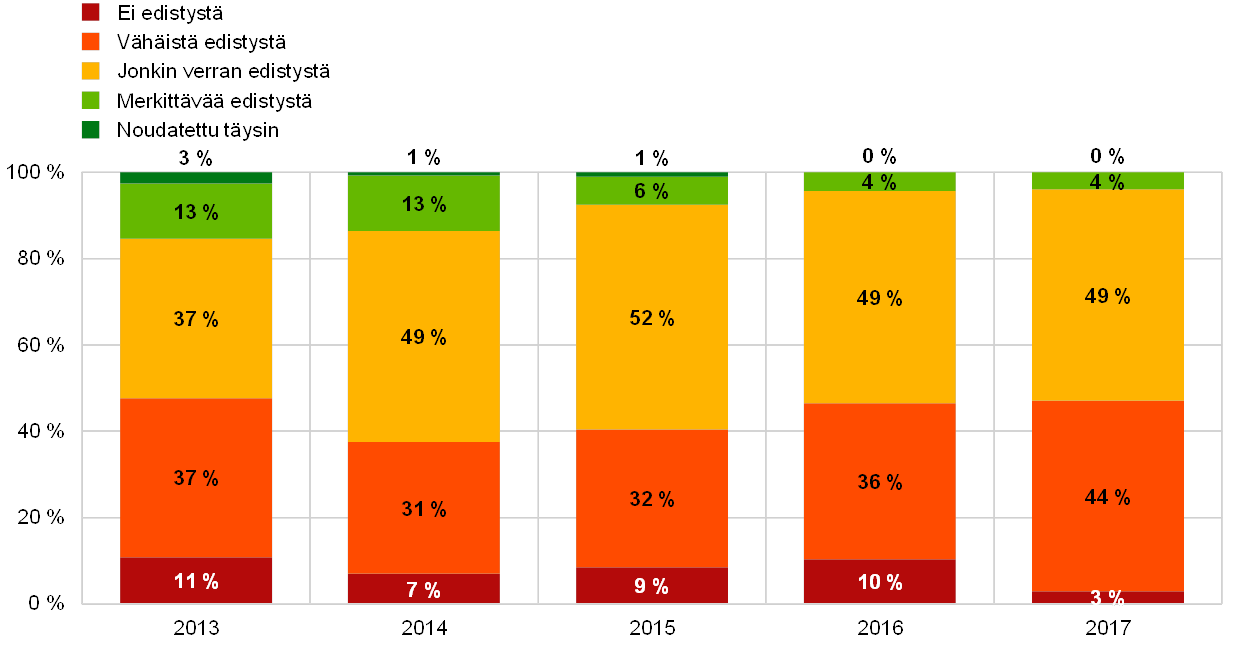

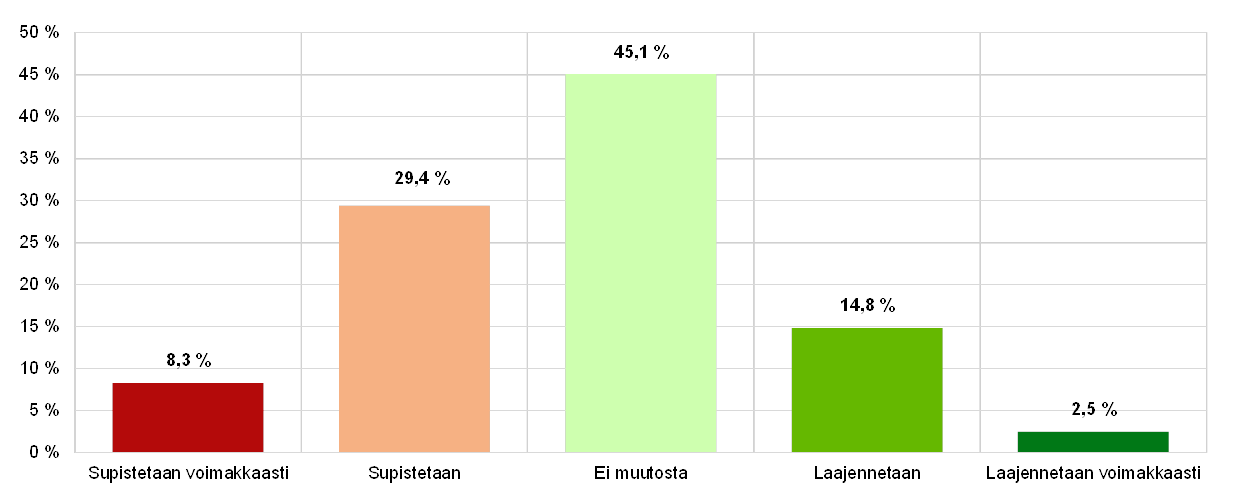

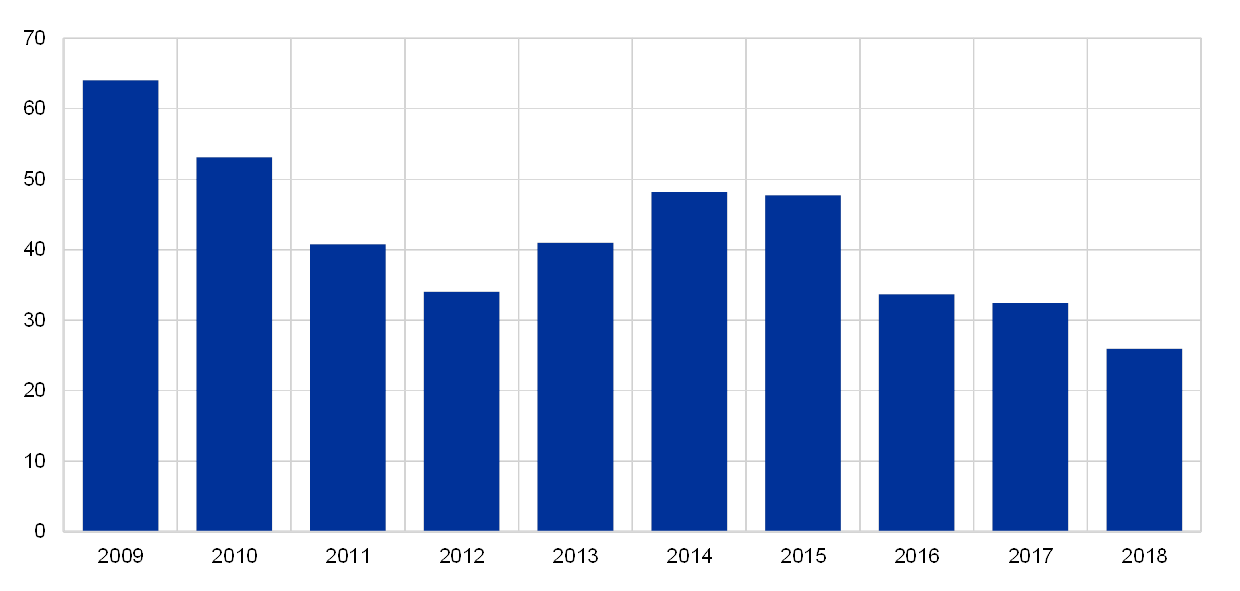

Euroalueen uudistusvauhti on edelleen vaisu

Uudistusvauhti on hyytynyt: yhtään vuoden 2017 maakohtaista suositusta ei ole toteutettu täysimääräisesti

Maakohtaisissa suosituksissa annetaan yksittäiselle maille räätälöityjä ohjeita siitä, miten parantaa talouskasvua ja häiriönsietokykyä pitäen samalla yllä tervettä julkista taloutta. Jäsenvaltiot vahvistavat maakohtaiset suositukset yhteisesti Eurooppa-neuvostossa. Kuten viime vuonna, komissio arvioi nytkin, että euroalueen maille vuonna 2017 annetuista uudistussuosituksista valtaosa – yli 90 % – oli toteutettu ”jossain määrin” tai ”vähäisessä määrin”, eikä mitään suositusta ollut noudatettu täysin (ks. kuvio 8).[9]

Kuvio 8

Euroalueen maille annettujen maakohtaisten suositusten täytäntöönpano

Lähteet: Euroopan komission maaraportteihin perustuvat EKP:n laskelmat.

Huom. Kuviosta käyvät ilmi Euroopan komission seuraavan vuoden maaraportissa esittämät arviot maakohtaisten suositusten täytäntöönpanosta alaotsikkotasoittain kyseisenä vuonna. ”Noudatettu täysin”, tarkoittaa, että jäsenvaltio on toteuttanut maakohtaisten suositusten edellyttämät toimenpiteet täysimääräisesti. ”Merkittävästi edistystä” tarkoittaa, että jäsenvaltio on ottanut käyttöön toimenpiteitä, joista useimmat on toteutettu ja jotka edistävät merkittävästi maakohtaisten suositusten toteutumista. ”Jonkin verran edistystä” tarkoittaa, että jäsenvaltio on toteuttanut maakohtaisten suositusten toteutumista osittain edistäviä toimenpiteitä ja/tai on ryhtynyt toimenpiteisiin suositusten johdosta, mutta työtä tarvitaan edelleen, sillä vain muutamat hyväsytyistä toimenpiteistä on toteutettu. ”Vähäistä edistystä” tarkoittaa, että jäsenvaltio on ilmoittanut tietyistä toimenpiteistä mutta niillä puututaan suosituksiin vain osittain ja/tai että se on ilmoittanut muista kuin sitovista säädöksistä eikä niiden toteuttamisesta ole annettu lisätietoja. ”Ei edistystä” tarkoittaa, ettei jäsenvaltio ole ilmoittanut tai hyväksynyt mitään uskottavia toimenpiteitä maakohtaisten suositusten toteuttamiseksi. Ei sisällä vakaus- ja kasvusopimuksen täytäntöönpanoon liittyviä maakohtaisia suosituksia.

Hyvin suunnitellut rakenneuudistukset voivat hyödyttää euroalueen kansalaisia merkittävästi vahvemman ja laajapohjaisemman työllisyyden ja tulojen kasvun kautta. Eurojärjestelmän viimeaikaisen analyysin mukaan on runsaasti mahdollisuuksia toteuttaa uudistuksia, jotka samaan aikaan parantavat talouden kestävyyttä, pitkän aikavälin kasvua ja yhteiskunnallista oikeudenmukaisuutta.[10] Tällaisia ovat esimerkiksi tuottohakuisuuteen puuttuvat uudistukset sekä erityisesti sellaiset uudistukset, jotka vahvistavat kilpailua tavaramarkkinoilla sekä julkisten instituutioiden laatua. Samoin koulutusta ja elinikäistä oppimista tukevat ohjelmat eivät paranna ainoastaan talouden pitkän aikavälin kasvumahdollisuuksia vaan myös yhteiskunnan riskiryhmien työllisyysmahdollisuuksia.

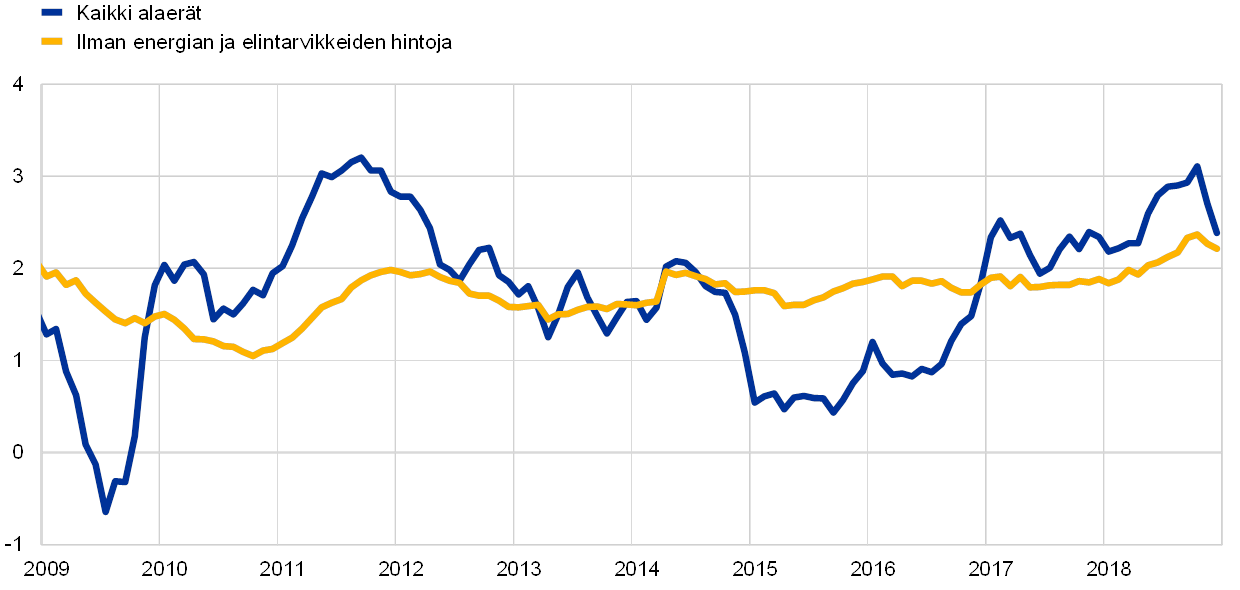

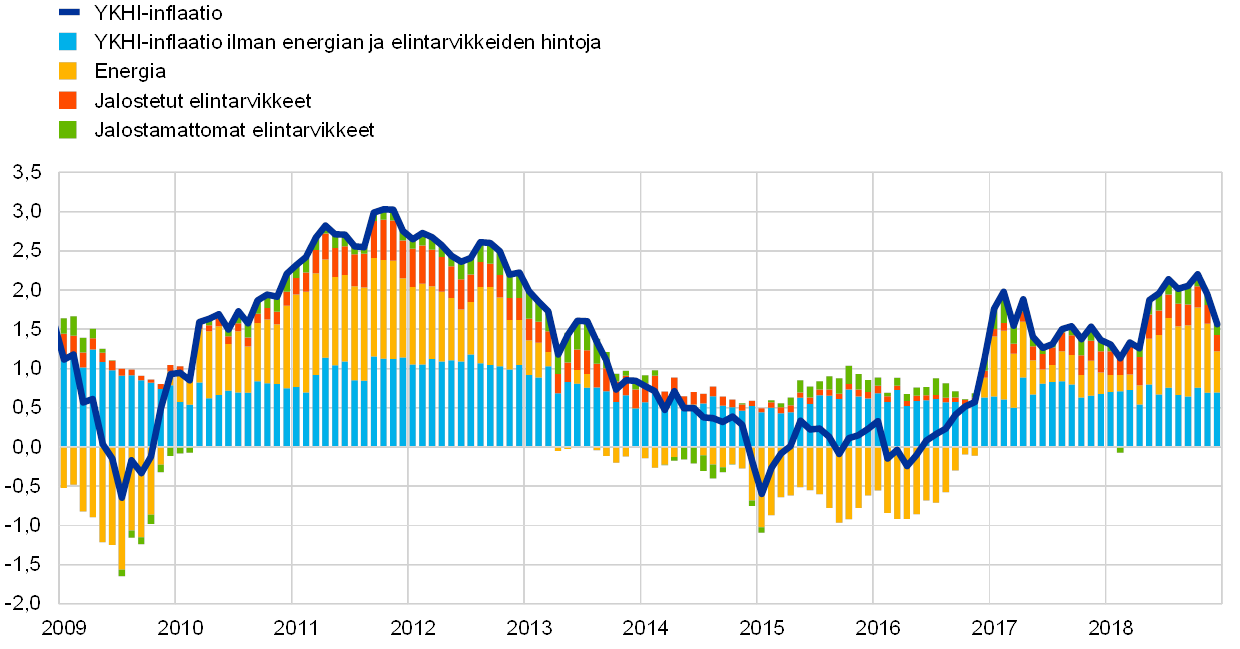

1.3 Inflaatio on kiihtynyt

Yhdenmukaistetulla kuluttajahintaindeksillä (YKHI) mitattu euroalueen keskimääräinen kokonaisinflaatiovauhti nopeutui 1,7 prosenttiin vuonna 2018 oltuaan edellisvuonna 1,5 %. Inflaation nopeutuminen johtui pääasiassa energian ja vähäisemmässä määrin elintarvikkeiden hintojen vaikutuksesta. Sitä vastoin pohjainflaatio pysyi jokseenkin ennallaan (pohjaninflaation mittarina on käytetty ilman energian ja elintarvikkeiden hintoja laskettua YHKI-inflaatiota). Se pysyi koko vuoden vaimeana noin 1 prosentissa (ks. kuvio 9).

Kuvio 9

YKHI-inflaatio sen erien mukaan jaoteltuna

(vuotuinen prosenttimuutos, vaikutus prosenttiyksikköinä)

Lähteet: Eurostat ja EKP:n laskelmat.

Energian hintakehitys vaikutti voimakkaasti YKHI-kokonaisinflaatioon vuoden aikana. Raakaöljyn hinnan nousun myötä energian hinta nousi voimakkaasti huhtikuusta heinäkuuhun, ja sen vuotuinen nousuvauhti pysyi sen jälkeen nopeana (nopeimmillaan lähes 11 % lokakuussa 2018). Siten energian hinnan vaikutus kokonaisinflaatioon suureni niin, että se oli vuoden 2018 kolmannella neljänneksellä 0,9 prosenttiyksikköä ja neljännellä neljänneksellä 0,8 prosenttiyksikköä (ensimmäisellä neljänneksellä 0,2 prosenttiyksikköä). Myös jalostamattomien elintarvikkeiden hintakehitys vaikutti kokonaisinflaatioon vuoden mittaan, sillä kesäkuukausien sää aiheutti hedelmien ja vihannesten hintojen voimakkaan vuosinousun, joka kuitenkin purkautui vuoden viimeisinä kuukausina. Vuoden 2018 ensimmäisen neljänneksen nollalukemien jälkeen jalostamattomien elintarvikkeiden vaikutus kokonaisinflaatiovauhtiin kasvoi siis syyskuussa jo yli 0,2 prosenttiyksikköön mutta pieneni sitten jälleen jonkin verran vuoden viimeisellä neljänneksellä.

Ilman energian ja elintarvikkeiden hintoja laskettu inflaatio pysyi maltillisena

Ilman energian ja elintarvikkeiden hintoja laskettu YKHI-inflaatiovauhti pysyi vuoteen 2017 nähden ennallaan ja oli muiden pohjainflaation mittareiden tapaan koko vuoden kutakuinkin samoissa lukemissa.[11] Ilman vaatteiden hintoihin ja matkustamiseen liittyviä volatiilimpia alaeriä laskettuna tämä pohjainflaatiomittari kuitenkin nousi.

Ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation kehitys oli vaimeahkoa kummassakin keskeisessä alaerässä eli muissa teollisuustuotteissa kuin energiassa sekä palveluissa. Muiden teollisuustuotteiden kuin energian hintainflaatio vaihteli jonkin verran, sillä se hidastui syyskuuhun 2018 asti ja nopeutui sen jälkeen jonkin verran. Koko vuoden 2018 hintainflaatio oli 0,4 %, kuten edellisvuonnakin. Hintapaineiden indikaattoreiden tarkastelu hinnoitteluketjun vaihe kerrallaan osoittaa, että muiden kulutushyödykkeiden kuin elintarvikkeiden kotimarkkinoiden tuottajahintojen ja tuontihintojen vuotuinen muutosvauhti kiihtyi vuoden 2018 aikana. Tuontihintojen nousu johtui pääasiassa siitä, että vuonna 2017 tapahtuneen euron vahvistumisen vaikutus hiipui, kun taas tuottajahintojen nousu heijasteli todennäköisesti tuotantopanosten hintojen nousua ja vähittäismyynnin volyymikasvua. Palvelujen hintojen vuotuinen muutosvauhti pysyi vuonna 2018 jokseenkin ennallaan 1,3 prosentissa eli selvästi pitkän aikavälin keskiarvoaan hitaampana. Palvelujen hintojen muutosvauhti kiihtyi hieman vuoden 2018 viimeisellä neljänneksellä, mutta nopeutuminen johtui lähinnä vertailuajankohdan vaikutuksesta, sillä palvelujen hintakehitys oli samaan aikaan edellisvuonna ollut varsin vaisua. Kaikkiaan palveluhintainflaatio, joka perustuu suurelta osin työvoimakustannuksiin, ei ole vielä seurannut palkkojen kasvun kiihtymistä.

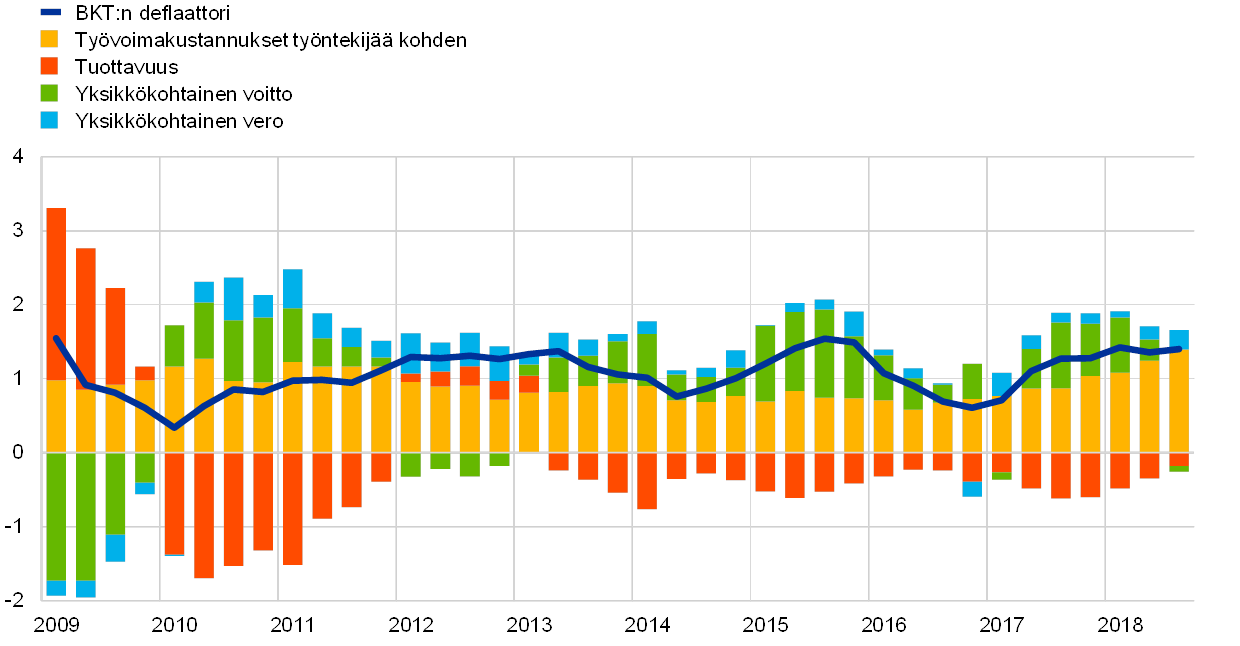

Työntekijää kohden laskettujen palkansaajakorvausten vuotuinen kasvu kiihtyi edelleen

BKT:n deflaattorilla mitatut kotimaiset kustannuspaineet pysyivät vuoden 2018 kolmen ensimmäisen neljänneksen aikana ennallaan hieman vuoden 2017 jälkipuoliskon lukemia korkeammalla (ks. kuvio 10). Työntekijää kohden laskettujen palkansaajakorvausten vuotuinen kasvu, joka kääntyi nousuun aallonpohjastaan vuoden 2016 puolivälissä, kiihtyi edelleen vuonna 2018. Kolmannella vuosineljänneksellä kasvuvauhti oli 2,5 % eli nopeampi kuin sen (vuodesta 1999 laskettu) pitkän aikavälin keskiarvo 2,1 %. Kaikkiaan palkkojen kasvun kiihtyminen johtui työmarkkinatilanteen paranemisesta (ks. edellä osa 1.2) sekä aiemmin palkkojen kasvua hidastaneiden tekijöiden väistymisestä. Tällaisia tekijöitä olivat esimerkiksi virallisten ja epävirallisten indeksointijärjestelmien kautta välittyvä aikaisemman heikon inflaation vaikutus sekä eräissä maissa finanssikriisin aikana toteutettujen työmarkkinauudistusten vaikutukset. Kohtalaisen suotuisassa kysyntätilanteessa aiempaa nopeampi palkkojen nousu johti yksikkötyökustannusten kasvun kiihtymiseen, mutta yritysten voittojen kehitys (bruttotoimintaylijäämällä mitattuna), joka on viime neljänneksillä kärsinyt muun muassa öljyn hinnan nousun myötä heikentyneestä vaihtosuhteesta, vaimensi palkkojen kasvun vaikutusta kotimaisiin kustannuspaineisiin.[12]

Kuvio 10

BKT:n deflaattori eriteltynä

(vuotuinen prosenttimuutos, vaikutus prosenttiyksikköinä)

Lähteet: Eurostat ja EKP:n laskelmat.

Pidemmän aikavälin inflaatio-odotukset olivat vuonna 2018 jonkin verran korkeammalla kuin vuonna 2017. EKP:n Survey of Professional Forecasters ‑kyselytutkimuksen mukaan seuraavaa viittä vuotta koskevat inflaatio-odotukset pysyivät jokaisella vuosineljänneksellä 1,9 prosentissa eli hieman korkeammalla kuin edellisvuonna. Markkinapohjaisista mittareista johdetut pitkän aikavälin inflaatio-odotukset, kuten viiden vuoden inflaatiosidonnainen swapkorko, vaihtelivat jonkin verran, muuttuivat vuoden loppua kohti maltillisemmiksi ja olivat keskimäärin suunnilleen edellisvuoden tasolla.

1.4 Suotuisat rahoitusolot tukivat rahan määrän ja luotonannon kasvua

Vuonna 2018 euroalueen rahoitusmarkkinat heijastelivat maailmantalouden ja euroalueen talousnäkymien epävarmuutta sekä poliittisesta tilanteesta johtuvaa halua karsia riskejä erityisesti Ison-Britannian EU-eron, ulkomaankaupan protektionismin ja Italian hallituksen julkisen talouden hoitoa koskevaan politiikkaan liittyvän epävarmuuden vuoksi. Rahamarkkinakorot ja pidemmät korot pysyivät hyvin alhaisina osittain EKP:n jatkaman kasvua tukevan rahapolitiikan ansiosta. Rahoitusolot tukivat yritysten investointeja, ja kotitalouksien varallisuus kannatteli yksityistä kulutusta. Rahan määrän kasvu hidastui, mutta luotonanto yksityiselle sektorille kiihtyi edelleen.

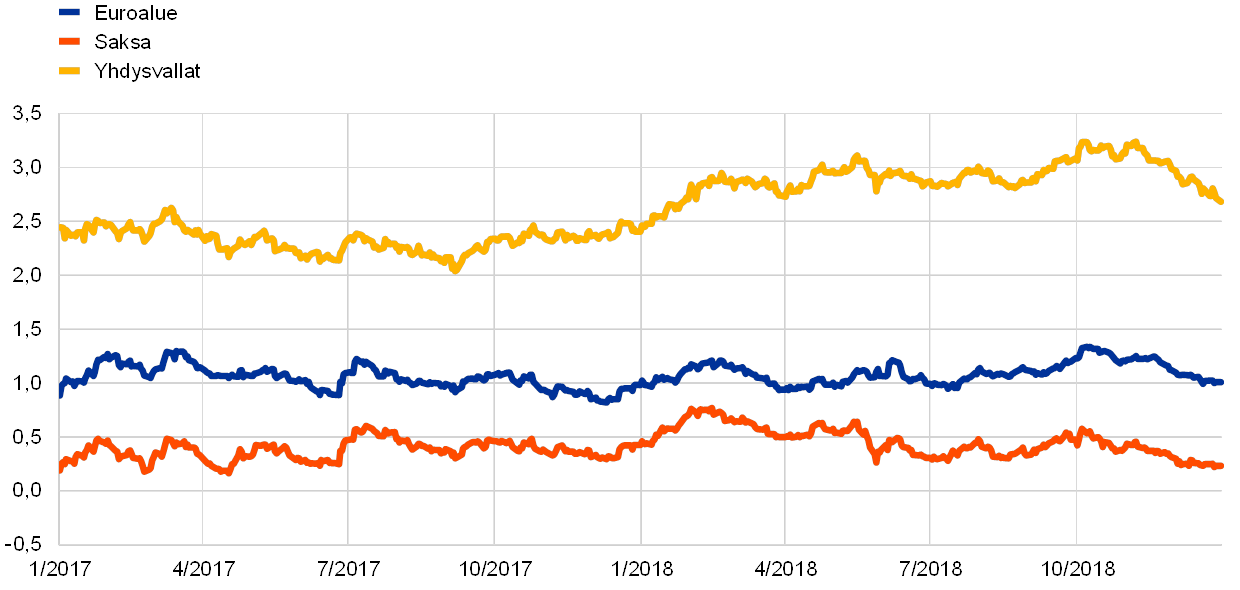

Euroalueen valtioiden joukkolainojen tuotot pysyivät jokseenkin ennallaan

Euroalueen valtioiden joukkolainojen tuotot pysyivät jokseenkin ennallaan vuonna 2018, joskin ne nousivat hieman vuoden loppua kohti (ks. kuvio 11). Kehitys johtui suurelta osin Yhdysvaltojen kasvua tukevan rahapolitiikan asteittaisen kiristämisen ulkoisvaikutuksista sekä Italian valtion joukkolainojen riskilisien kasvusta, joka on tähän mennessä vaikuttanut muiden euroalueen valtioiden joukkolainojen markkinoihin vain rajallisesti. Euroalueen valtioiden 10 vuoden joukkolainojen keskimääräinen BKT-painotettu tuotto oli vuoden 2018 lopussa 1,01 % eli jokseenkin sama kuin vuonna 2017 keskimäärin. Euroalueen valtioiden 10 vuoden joukkolainojen tuottoero suhteessa vastaavaan Saksan valtionlainaan kasvoi hieman finanssipolitiikkaan liittyvän epävarmuuden myötä.

Kuvio 11

Valtion 10 vuoden joukkolainojen tuotot euroalueella, Yhdysvalloissa ja Saksassa

(vuotuinen korko, päivähavaintoja)

Lähteet: Bloomberg, Thomson Reuters Datastream ja EKP:n laskelmat.

Huom. Euroalueen luku on BKT-painotettu 10 vuoden valtionlainojen tuottojen keskiarvo. Tuoreimmat havainnot 31.12.2018.

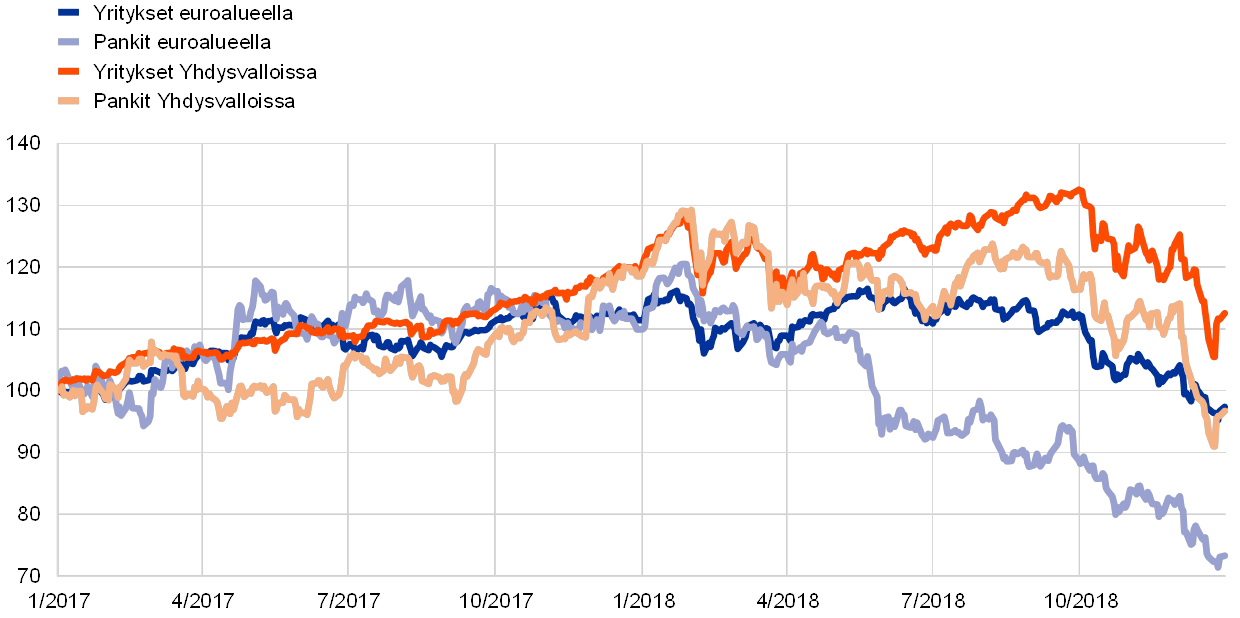

Osakkeiden hinnat euroalueella laskivat merkittävästi.

Osakkeiden hinnat euroalueella laskivat merkittävästi vuonna 2018, kun maailmanlaajuiset jännitteet sekä Italian poliittinen epävarmuus kasvoivat ja kehittyneiden talouksien rahapolitiikka vähittäin normalisoitui (ks. kuvio 12). Euroalueen rahoitussektoriin kuulumattomien yritysten laaja osakeindeksi laski vuoden 2018 mittaan 12,6 %, kun taas pankkiosakeindeksi laski 33,3 %. Yhdysvalloissa rahoitussektoriin kuulumattomien yritysten osakkeiden hinnat pitivät pintansa paremmin kuin euroalueella. Syynä oli makrotalouden vahva kehitys, joka liittyi osittain suhdanneluonteista kasvua vahvistavaan finanssipolitiikkaan.

Kuvio 12

Osakemarkkinaindeksit euroalueella ja Yhdysvalloissa

(indeksi: 1.1.2017 = 100)

Lähde: Thomson Reuters Datastream.

Huom. Euroalueen osakemarkkinoita kuvataan Euro Stoxxin pankki-indeksillä ja Datastreamin rahoitussektoriin kuulumattomien yritysten indeksillä ja Yhdysvaltojen osakemarkkinoita kuvataan S&P:n pankki-indeksillä ja Datastreamin rahoitussektoriin kuulumattomien yritysten indeksillä. Tuoreimmat havainnot 31.12.2018.

Rahoitusolot tukivat yritysten investointeja

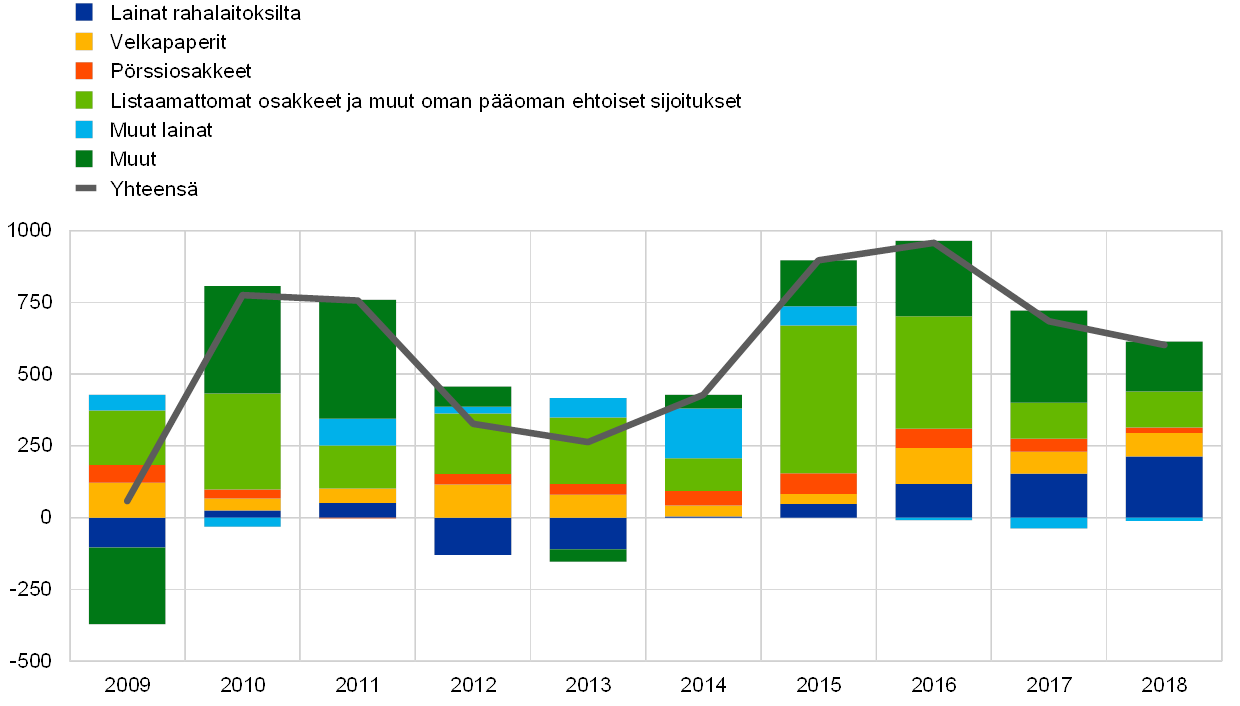

Kaiken kaikkiaan suotuisat yritysrahoitusolot tukivat yritysten investointeja vuonna 2018, vaikka rahoitussektoriin kuulumattomien yritysten ulkoinen rahoitusvirta supistuikin jonkin verran (ks. kuvio 13). Supistuminen johtui pääasiassa ”muiden” rahoituslähteiden (kuten yritysten välisten lainojen ja kauppaluottojen) vähenemisestä. Samaan aikaan pörssiosakkeiden, listaamattomien osakkeiden ja muun oman pääoman ehtoisen rahoituksen nettoliikkeeseenlasku väheni erityistekijöiden ja suhteellisesti korkeiden oman pääoman kustannusten vuoksi. Vaikka yritysten joukkolainojen riskilisät kasvoivat asteittain vuonna 2018, velkapaperien liikkeeseenlasku sai yhä pontta kesäkuussa 2016 aloitetusta yrityssektorin velkapapereiden osto-ohjelmasta (ks. kehikko 3). Lisäksi pankkien myöntämien yrityslainojen vuotuinen kasvuvauhti kiihtyi edelleen vuonna 2018. Lainarahoituksen kasvun elpyminen euroalueella on saanut tukea pankkien antolainauskorkojen merkittävästä laskusta, joka alkoi vuoden 2014 puolivälissä (ks. osa 2.1) ja jatkui myös vuonna 2018. Tämä johtuu merkittävässä määrin EKP:n epätavanomaisista rahapoliittisista toimista, jotka ovat yleisesti parantaneet pankkilainojen tarjontaa ja kysyntää. Lisäksi pankit ovat edistyneet taseidensa vakauttamisessa, vaikka joissakin maissa järjestämättömien saamisten määrä pysyi edelleen korkeana.

Kuvio 13

Euroalueen yritysten ulkoisen rahoituksen nettovirrat

(vuotuiset virrat, mrd. euroa)

Lähteet: Eurostat ja EKP.

Huom. ”Muut lainat” sisältää lainat muilta kuin rahalaitoksilta (muilta rahoituslaitoksilta, vakuutusyhtiöiltä ja eläkerahastoilta) ja ulkomailta. Rahalaitosten ja muiden kuin rahalaitosten myöntämistä lainoista on puhdistettu lainojen myynnit ja arvopaperistaminen. Erä ”Muut” tarkoittaa yhteismäärän ja kuvioon sisältyvien instrumenttien erotusta. Siihen sisältyvät yritysten sisäiset lainat ja kauppaluotot. Tuoreimmat havainnot vuoden 2018 kolmannelta neljännekseltä.

Kotitalouksien varallisuus tuki yksityistä kulutusta

Kotitalouksien nettovarallisuus kasvoi vuoden 2018 kolmen ensimmäisen neljänneksen aikana, mikä tuki yksityistä kulutusta. Erityisesti asuntojen hintojen jatkuva nousu johti kotitalouksien kiinteistöomistusten arvonnousuun. Samaan aikaan osakkeiden hintojen lasku vähensi kotitalouksien rahoitusvarallisuuden arvoa. Vaikka pankkien kotitalouksille myöntämien asuntolainojen vuotuinen kasvuvauhti oli aiempaan nähden maltillinen, lainananto oli voimakasta.[13] Kotitalouksien velkaantuneisuusaste (velka suhteessa kotitalouden käytettävissä oleviin nimellisiin bruttotuloihin) pysyi selvästi kriisiä edeltäneen keskiarvon yläpuolella.

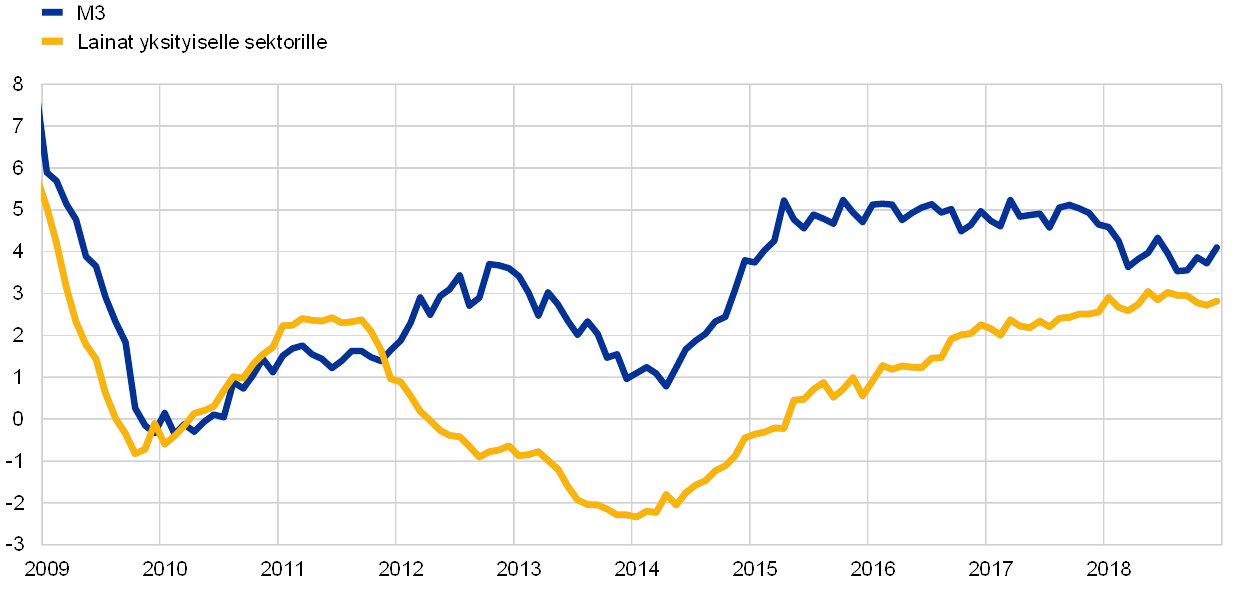

M3:n kasvu perustui yhä enemmän luotonannon kasvuun

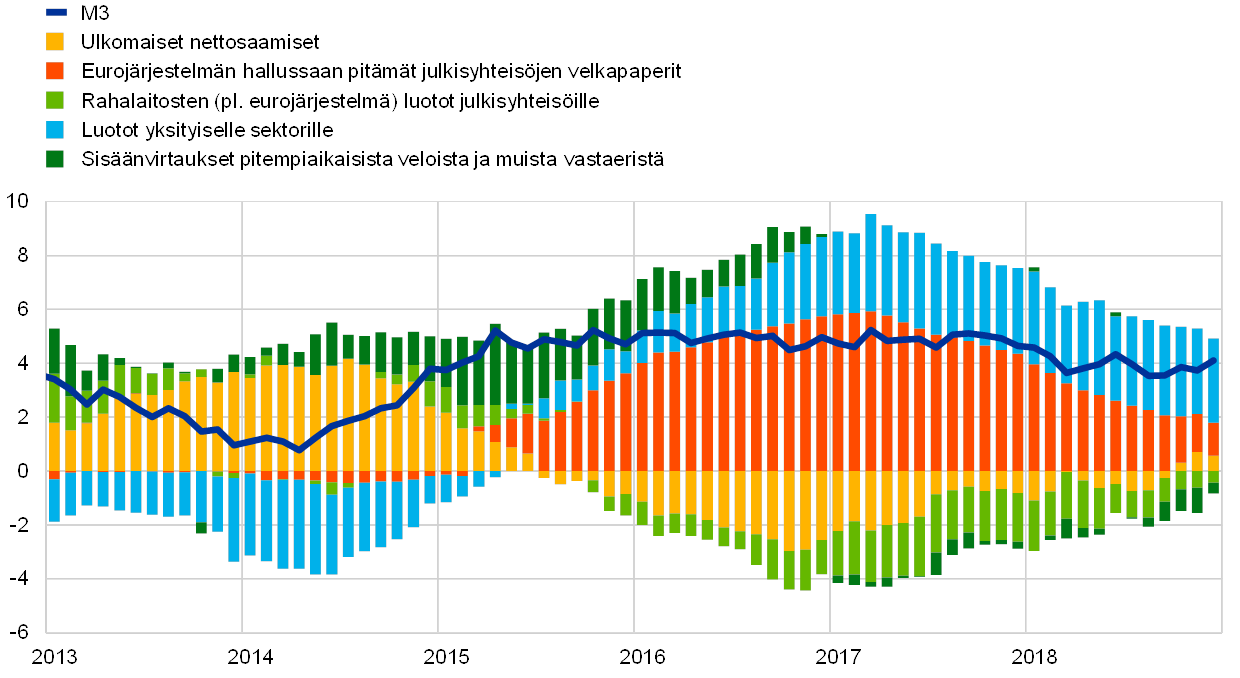

Kaiken kaikkiaan lainananto yksityiselle sektorille pysyi asteittaisella kasvu-uralla, joka on jatkunut vuoden 2014 puolivälistä saakka. Yksityiselle sektorille myönnettyjen rahalaitoslainojen vuotuinen kasvuvauhti (josta on puhdistettu lainojen myyntiä, arvopaperistamista ja laskennallisia konsernitilijärjestelyjä (notional cash pooling) koskevat tiedot) kiihtyi vuoden 2018 joulukuussa 3,4 prosenttiin oltuaan vuotta aiemmin 2,9 % (ks. kuvio 14). Siten luotonannon asema merkittävänä lavean rahan kasvun tekijänä vahvistui (ks. palkkien siniset osat kuviossa 15), joskin rahan määrän kasvu hidastui vuoden 2015 puolivälistä saakka jatkuneesta noin 5 prosentin vauhdista (ks. kuvio 14). M3:n vuotuinen kasvuvauhti oli 4,1 % joulukuussa 2018, kun se oli ollut vuotta aiemmin 4,6 %. Kuukausittaisten netto-ostomäärien väheneminen (80 miljardista eurosta 60 miljardiin euroon huhtikuussa 2017, edelleen 30 miljardiin euroon tammikuussa 2018 ja vielä 15 miljardiin euroon lokakuussa 2018) pienensi EKP:n omaisuuserien osto-ohjelman positiivista M3-kasvuvaikutusta (ks. palkkien punaiset osat kuviossa 15). Samaan aikaan euroalueen rahalaitosten (pl. eurojärjestelmä) suorittamat valtioiden joukkolainojen nettomyynnit vaimensivat M3:n kasvua (ks. palkkien vihreät osat kuviossa 15). Vaikka korkoero suhteessa euroalueen ulkopuolisiin omaisuuseriin leveni, ulkomaisten nettosaamisten kasvuvaikutus muuttui lokakuussa 2018 nettomääräisesti positiiviseksi (ks. palkkien keltaiset osat kuviossa 15).

Kuvio 14

M3 ja lainat yksityiselle sektorille

(vuotuinen prosenttimuutos)

Lähde: EKP.

Kuvio 15

M3 ja sen vastaerät

(vuotuinen prosenttimuutos, kasvuvaikutus prosenttiyksikköinä, kausi- ja kalenterivaihtelusta puhdistetut tiedot)

Lähde: EKP.

Huom. Luotonanto yksityiselle sektorille sisältää rahalaitosten yksityiselle sektorille myöntämät luotot ja rahalaitosten hallussa olevat euroalueen yksityisen ei-rahalaitossektorin liikkeeseen laskemat arvopaperit. Se kattaa siis myös eurojärjestelmän toteuttamat muiden yritysten kuin rahalaitosten liikkeeseen laskemien velkapapereiden hankinnat yrityssektorin velkapapereiden osto-ohjelmassa. Tuorein havainto on joulukuulta 2018.

Yön yli -talletukset tukivat M3:n kasvua

M3:n kasvua vauhdittivat edelleen sen likvideimmät erät, sillä likvidien talletusten hallussapidosta aiheutuva vaihtoehtokustannus pysyi pienenä, kun korkotaso oli hyvin alhainen ja tuottokäyrä loiva. M1:n kasvu, joka sai vauhtia kotitalouksien ja yritysten yön yli ‑talletusten kasvun vilkastumisesta, hidastui ja oli 6,6 % joulukuussa 2018 (8,7 % joulukuussa 2017).

2 Rahapolitiikan kulmakivinä edelleen kärsivällisyys, varovaisuus ja peräänantamattomuus

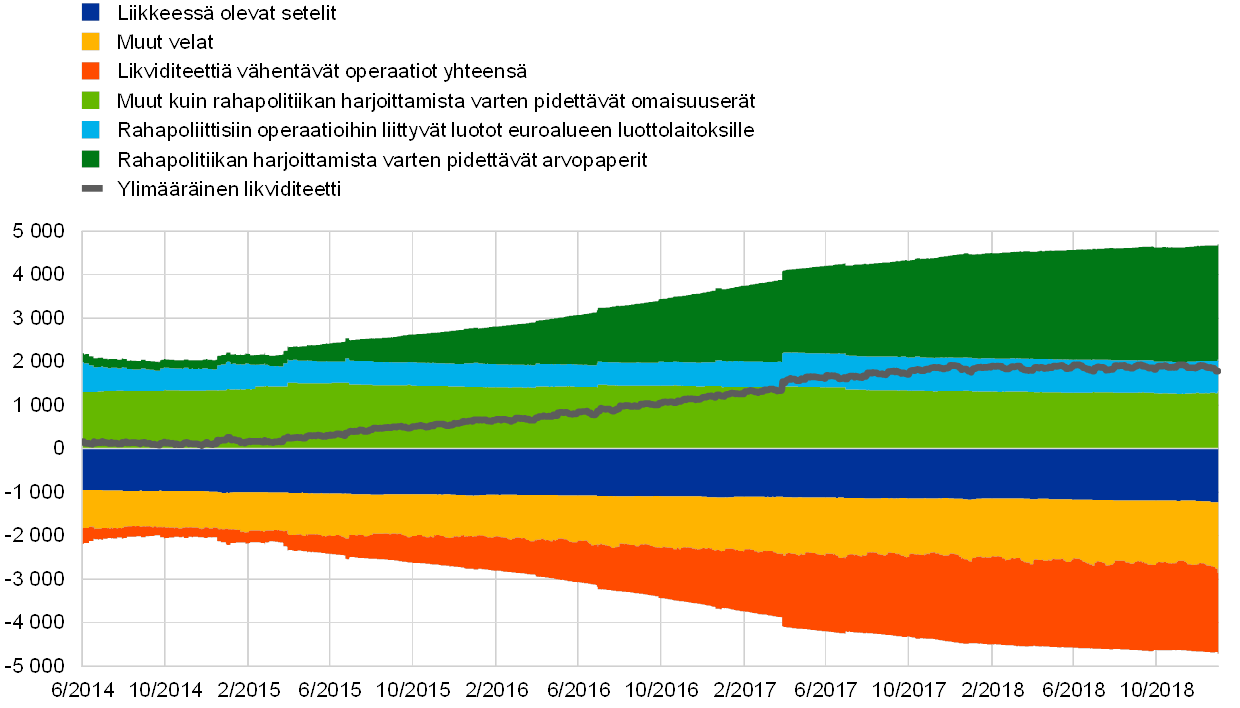

Laajennetussa omaisuuserien osto-ohjelmassa tehtyjä kuukausittaisia ostoja vähennettiin asteittain vuoden 2018 kuluessa, ja vuoden lopussa ne lopetettiin. Näin voitiin tehdä, koska inflaation kestävässä korjautumisessa oli jo tapahtunut huomattavaa edistystä, euroalueen talouden pohjavire oli vahva ja inflaatio-odotukset pysyivät hyvin ankkuroituneina. Rahapolitiikka oli kuitenkin yhä kärsivällistä, varovaista ja peräänantamatonta, ja se pidettiin vahvasti kasvua tukevana, jotta inflaatio palautuisi edelleen lähemmäksi hieman alle kahta prosenttia keskipitkällä aikavälillä. Kasvua tuettiin jäljellä olleilla omaisuuseräostoilla, jo ennestään mittavilla arvopaperiomistuksilla ja takaisin maksettavan pääoman uudelleensijoituksilla sekä edelleen ennätyksellisen matalilla EKP:n ohjauskoroilla ja niiden kehitystä koskevalla ennakoivalla viestinnällä. Vuoden 2018 lopussa rahapolitiikan harjoittamista varten pidettävät arvopaperit muodostivat 72 % eurojärjestelmän taseesta. Taseen koko oli tuolloin 4 700 miljardia euroa eli suurempi kuin koskaan ennen. Suureen taseeseen liittyvät riskit pidettiin edelleen kurissa EKP:n riskienhallintajärjestelyjen avulla.

2.1 Omaisuuseräostot lopetettiin asteittain, mutta rahapolitiikalla tuettiin edelleen vahvasti kasvua

Omaisuuseräostojen kuukausittaista nettomäärää vähennettiin vuoden 2018 alusta lähtien, sillä talouskasvu kävi yhä vankemmaksi ja laaja-alaisemmaksi.

Vuoden 2017 loppua kohti euroalueen talous kasvoi yhä vankemmin ja yhä laajemmalla rintamalla. Talouskasvu sai vetoapua paitsi vahvasta vientikysynnästä myös voimistuvasta kotimaisesta kysynnästä, jota työllisyyden koheneminen, kotitalouksien varallisuuden kasvu, yritysten kannattavuuden paraneminen sekä erittäin suotuisat rahoitusolot pönkittivät. Pohjainflaatio pysyi yhä vaimeana, mutta talouden käyttämättömän kapasiteetin tasainen väheneminen vahvisti luottamusta inflaatiovauhdin kestävään korjautumiseen. Siksi EKP:n neuvosto ilmoitti lokakuussa 2017 aikovansa vähentää laajennetussa omaisuuserien osto-ohjelmassa tehtäviä kuukausittaisia ostoja vuoden 2018 alusta lähtien.

Tammikuussa 2018 kuukausittaisten omaisuuseräostojen nettomäärää pienennettiinkin 60 miljardista eurosta 30 miljardiin euroon. Ostojen oli tarkoitus jatkua siihen tahtiin vuoden 2018 syyskuun loppuun saakka ja tarvittaessa sen jälkeenkin, kunnes EKP:n neuvosto katsoisi inflaatiovauhdin palautuvan kestävästi lähemmäksi hieman alle kahta prosenttia keskipitkällä aikavälillä.

Rahapolitiikalla tuettiin edelleen vahvasti kasvua alhaisten ohjauskorkojen, omaisuuseräostojen jatkumisen ja pääoman uudelleensijoitusten ansiosta.

Odotettu talous- ja inflaatiokehitys edellytti kasvua tukevan rahapolitiikan jatkamista. Tukivaikutusta ylläpidettiin jatkuvilla omaisuuseräostoilla. Lisäksi perusrahoitusoperaatioiden korko pidettiin ennallaan 0,00 prosentissa, maksuvalmiusluoton korko 0,25 prosentissa ja talletusmahdollisuuden korko -0,40 prosentissa (ks. kuvio 16). EKP:n neuvosto vahvisti tukivaikutusta myös ennakoivalla viestinnällään: se totesi odottavansa ohjauskorkojen pysyvän senhetkisellä tasolla pidemmän aikaa ja vielä omaisuuserien ostojen päätyttyäkin. Se totesi niin ikään, että omaisuuserien osto-ohjelmassa ostettujen omaisuuserien erääntyessä takaisin maksettavan pääoman uudelleensijoituksia jatkettaisiin vielä pidemmän aikaa ostojen päättymisen jälkeen ja joka tapauksessa niin kauan kuin on tarpeen.

Kuvio 16

EKP:n ohjauskorot

(vuotuisina prosentteina)

Lähde: EKP.

Huom. Tuoreimmat tiedot 31.12.2018.

Euroalueen talouskasvu jatkui vuoden 2018 alkupuoliskolla laaja-alaisena vankan kotimaisen kysynnän tuella, joskin kasvu vaimeni jonkin verran vuoden 2017 huippulukemista vientikysynnän heikkenemisen vuoksi. Euroalueen talousnäkymiin kohdistuvat riskit olivat edelleen jokseenkin tasapainossa huolimatta siitä, että rahoitusmarkkinoiden hintaheilahtelujen lisääntymisen riskit ja protektionismiin ja muihin maailmanlaajuisiin tekijöihin liittyvä epävarmuus olivat nousseet entistä vahvemmin esille.

Euroalueen sisäiset hintapaineet jatkoivat kasvuaan kapasiteetin korkean käyttöasteen, työmarkkinatilanteen kireyden ja palkkojen nousun nopeutumisen tuella. Pohjainflaatio oli indikaattorien mukaan edelleen yleisesti ottaen vaimeaa mutta jo aiempia pohjalukemiaan nopeampaa. Euroalueen talousnäkymiä koskevat eurojärjestelmän asiantuntijoiden kesäkuun 2018 arviot tukivat näkemystä, että inflaatio palautuisi vähitellen lähemmäksi hieman alle kahta prosenttia keskipitkällä aikavälillä. Samaan aikaan inflaationäkymiin liittyvä epävarmuus oli vähentynyt merkittävästi ja deflaation uhka oli poistunut.

Kehitys antoi syitä luottaa inflaatiovauhdin kestävään korjautumiseen.

EKP:n neuvosto arvioi kesäkuun rahapolitiikkakokouksessaan, että eteneminen kohti inflaatiovauhdin kestävää korjautumista oli ollut huomattavaa. Euroalueen talouden vahva kasvuvire ja hyvin ankkuroituneet inflaatio-odotukset antoivat syytä luottaa, että inflaation kestävä palautuminen tavoitteen mukaiseksi jatkuisi eikä pysähtyisi omaisuuseräostojen asteittaisen lopettamisen jälkeenkään.

Kesäkuun rahapolitiikkakokouksessaan EKP:n neuvosto päättikin, että laajennetussa omaisuuserien osto-ohjelmassa jatkettaisiin 30 miljardin euron suuruisia kuukausittaisia netto-ostoja syyskuun 2018 loppuun saakka. EKP:n neuvosto totesi, että jos tulevat tiedot vahvistaisivat sen keskipitkän aikavälin inflaatio-odotukset, omaisuuseräostojen nettomäärää todennäköisesti vähennettäisiin syyskuun jälkeen siten, että ostoja tehtäisiin lokakuusta joulukuuhun 15 miljardilla eurolla kuukaudessa, minkä jälkeen ne päättyisivät.

Tarkennetulla ennakoivalla viestinnällä kerrottiin rahapoliittisen elvytyksen jatkuvan.

Vallitsevien epävarmuustekijöiden vuoksi vaadittiin kuitenkin edelleen kärsivällisyyttä, varovaisuutta ja peräänantamattomuutta, sillä pohjainflaation nopeutumispaineiden kasvun edellytyksenä oli kasvua merkittävästi tukevan rahapolitiikan jatkuminen. EKP:n neuvosto tukikin inflaatiovauhdin kestävää palautumista lähemmäksi EKP:n inflaatiotavoitetta viestimällä käytössä olevien rahapolitiikan välineiden tulevasta kehityksestä uskottavasti ja tehokkaasti.

- Se tarkensi ennakoivaa viestintäänsä EKP:n ohjauskorkojen tulevasta kehityksestä toteamalla, että korkojen odotettiin pysyvän senhetkisellä tasolla ainakin vuoden 2019 kesän ajan ja joka tapauksessa niin kauan kuin olisi tarpeen sen varmistamiseksi, että inflaatio palautuu edelleen kestävästi lähemmäksi hieman alle kahta prosenttia keskipitkällä aikavälillä. Kun ohjauskorkojen kehitys näin kytkettiin yksiselitteisesti tiettyyn ajankohtaan ja vaadittaviin olosuhteisiin, ennakoivalla viestinnällä pystyttiin viitoittamaan ohjauskorkojen tulevaa kehitystä entistä selkeämmin. Siten saatiin ankkuroitua korko-odotukset aiempaa tiukemmin tukemaan rahoitusoloja, jotka edistävät inflaatiovauhdin jatkuvaa palautumista lähemmäksi tavoitetta. Koronnostojen aloittamisen kytkeminen selkeästi inflaation kestävään korjautumiseen kävi yksiin eteenpäin suuntautuvan ja keskipitkälle aikavälille viritetyn rahapolitiikan strategian kanssa ja toi entisestään lisää uskottavuutta EKP:n neuvoston sitoutumiselle hintavakaustavoitteeseensa. Rahapolitiikan toteutukseen jäi ennakoivan viestinnän täsmennyksen jälkeenkin riittävästi joustovaraa.

- EKP:n neuvosto myös vahvisti aiemman ennakoivan viestintänsä mukaisesti, että laajennetussa omaisuuserien osto-ohjelmassa hankittujen arvopaperien erääntyessä takaisin maksettavan pääoman uudelleensijoittamista jatkettaisiin vielä pidemmän aikaa ostojen päättymisen jälkeen ja joka tapauksessa niin kauan kuin olisi tarpeen suotuisan likviditeettitilanteen ja vahvasti kasvua tukevan rahapolitiikan ylläpitämiseksi.

Kärsivällisyys, varovaisuus ja peräänantamattomuus olivat rahapolitiikassa edelleen tarpeen, sillä epävarmuustekijät eivät olleet väistyneet ja pohjainflaatiokin oli nopeutunut vain vähin erin. Kasvua vahvasti tukevaa rahapolitiikkaa tarvittiin omaisuuserien osto-ohjelmassa tehtävien ostojen päättymisen jälkeenkin. Kesäkuisen päätöksen myötä rahapolitiikan mitoituksen ohjaamisessa alettiin siirtyä käyttämään ensisijaisesti ohjauskorkoja sekä niiden todennäköistä kehitystä koskevaa ennakoivaa viestintää omaisuuseräostojen nettovolyymin asemesta. Viestinnässä oli sopivassa suhteessa sekä ennakoitava omaisuuseräostojen päättymistä vuoden 2018 lopussa että korostettava rahapoliittisen elvytyksen pitämistä riittävänä niin pitkään kuin olisi tarpeen.

Syksyn aikana saadut tiedot olivat odotettua heikompia. Se johtui paitsi euroalueen vientikysynnän vaimenemisesta myös eräistä maa- ja toimialakohtaisista tekijöistä, joista osan odotettiin jäävän ohimeneviksi mutta toisten katsottiin kenties kertovan talouskasvun hidastumisesta. Kotimaisen kysynnän vahva pohjavire tuki kuitenkin edelleen euroalueen talouskasvua ja inflaatiopaineiden vähittäistä lisääntymistä. Euroalueen sisäisten kustannuspaineiden vahvistuminen ja laajeneminen jatkui, sillä kapasiteetin käyttöaste oli korkea ja työmarkkinatilanteen kiristyminen ruokki palkkojen nousua. Kaiken kaikkiaan talouden kasvunäkymiin liittyvien riskien arvioitiin olevan edelleen jokseenkin tasapainossa. Ne olivat kuitenkin painottumassa odotettua heikomman kehityksen suuntaan, sillä geopoliittisiin tekijöihin, protektionismin uhkaan, kehittyvien markkinoiden heikkouksiin ja rahoitusmarkkinoiden hintaheilahteluihin liittyvät epävarmuustekijät, jotka olivat kesällä nousseet voimakkaammin esiin, olivat vielä loppuvuonnakin vahvasti läsnä.

Omaisuuseräostojen päättymisestä huolimatta tarvittiin edelleen kasvua vahvasti tukevaa rahapolitiikkaa

Joulukuussa EKP:n neuvosto tarkasteli talousnäkymiä tuoreiden tietojen valossa ja totesi niiden yleisesti ottaen vahvistavan kesäkuiset näkymät. Kotimaisen kysynnän vahva pohjavire piti edelleen yllä luottamusta siihen, että inflaation kestävä palautuminen EKP:n tavoitteen mukaiseksi jatkuisi eikä pysähtyisi laajennetussa omaisuuserien osto-ohjelmassa tehtävien ostojen päättymisen jälkeenkään. EKP:n neuvosto piti sen vuoksi tarkoituksenmukaisena lopettaa omaisuuseräostot joulukuussa 2018, kuten se jo aiemmin oli ennakoinut. Koska inflaatiovauhdin korjautuminen oli yhä meneillään, rahapolitiikassa tarvittiin edelleen kärsivällisyyttä, varovaisuutta ja peräänantamattomuutta. Siksi EKP:n neuvosto täsmensi ennakoivaa viestintäänsä osto-ohjelmassa ostettujen omaisuuserien erääntyessä takaisin maksettavan pääoman uudelleensijoittamisesta. Uudelleensijoituksia jatkettaisiin täysimääräisesti vielä pidemmän aikaa sen jälkeen, kun EKP:n neuvosto alkaisi nostaa EKP:n ohjauskorkoja, ja joka tapauksessa niin kauan kuin olisi tarpeen suotuisan likviditeettitilanteen ja vahvasti kasvua tukevan rahapolitiikan ylläpitämiseksi. Uudelleensijoitusten jatkumisen kytkeminen ohjauskorkojen nostamiseen vahvisti, että EKP:n ohjauskorot ja niiden todennäköistä kehitystä koskeva ennakoiva viestintä olisivat jatkossakin tärkein rahapolitiikan mitoituksen säätelyväline. Ennakoivalla korkoviestinnällä ja osto-ohjelmassa erääntyvän pääoman uudelleensijoituksilla tuettaisiin kasvua riittävän vahvasti, jotta inflaatio lähestyy kestävästi hieman alle kahden prosentin vauhtia keskipitkällä aikavälillä.

Rahapoliittisilla toimilla varmistettiin erittäin suotuisien rahoitusolojen jatkuminen ja tuettiin talouskasvua

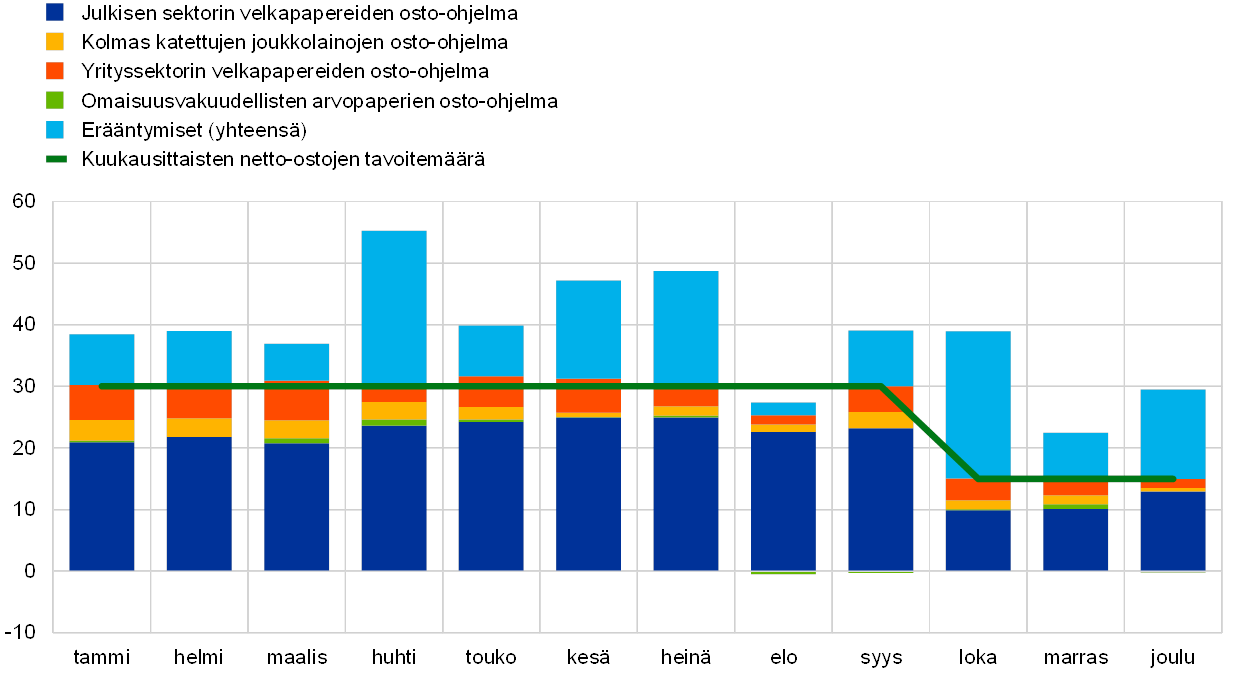

Omaisuuseräostojen toteutus eteni kitkatta.

Omaisuuseräostot etenivät kitkatta paitsi julkisen sektorin velkapapereiden osto-ohjelmassa myös yksityisen sektorin liikkeeseen laskemien omaisuusvakuudellisten arvopaperien, yrityssektorin velkapapereiden ja katettujen joukkolainojen osto-ohjelmissa. Kuukausittaiset ostovolyymit vastasivat keskimäärin EKP:n neuvoston asettamia tavoitemääriä: tammikuusta syyskuuhun ostoja tehtiin nettomääräisesti noin 30 miljardin euron ja lokakuusta joulukuuhun noin 15 miljardin euron arvosta kuukaudessa (ks. kuvio 17). Elokuussa ostot jäivät markkinoiden likvidiyden kausiluonteista vaihtelua mukaillen alle tavoitemäärän, mutta muina kuukausina ostot olivat vastaavasti hieman tavoitemäärää suurempia. Maittain tarkasteltuna kuukausittaiset brutto-ostot vaihtelivat tuntuvasti eri ohjelmissa ostettujen velkapapereiden erääntymisen vuoksi. Kokonaisuutena kuukausittaisten netto-ostovolyymien poikkeamat tavoitemääristä olivat kuitenkin suhteellisesti tarkasteltuina häviävän pieniä. Julkisen sektorin velkapapereiden maittainen ostojakauma oli vuoden lopussa kutakuinkin EKP:n pääoman jakoperusteeseen pohjautuvan tavoitejakauman mukainen. Julkisen sektorin velkapapereiden osto-ohjelman toteutus ei ollut heikentänyt euroalueen valtionlainamarkkinoiden likvidiyttä (ks. kehikko 2). Kohdennetuilla pitempiaikaisilla rahoitusoperaatioilla (ks. osa 2.2) autettiin pitämään rahoitusolot suotuisina ja tuettiin siten inflaatiovauhdin jatkuvaa korjautumista.

Kuvio 17

Kuukausittaiset ostot (netto) ja erääntymiset laajennetussa omaisuuserien osto-ohjelmassa vuonna 2018

(mrd. euroa)

Lähde: EKP.

Huom. Kuukausittaiset ostot nettomääräisinä kirjanpitoarvon mukaan ja todelliset kuukausittaiset erääntyessä takaisin maksetut määrät. Eurojärjestelmä pyrkii parhaansa mukaan sijoittamaan julkisen sektorin velkapapereiden osto-ohjelmassa ostettujen arvopaperien erääntyessä takaisin maksettavan pääoman uudelleen heti erääntymiskuukauden aikana. Uudelleensijoitukset voidaan kuitenkin tehdä joustavasti vielä kahden seuraavan kuukauden kuluessa, jos markkinoiden likvidiysaste sitä edellyttää.

Kehikko 2

Julkisen sektorin velkapapereiden osto-ohjelman toteutuksen vaikutus euroalueen valtionlainamarkkinoiden likvidiyteen

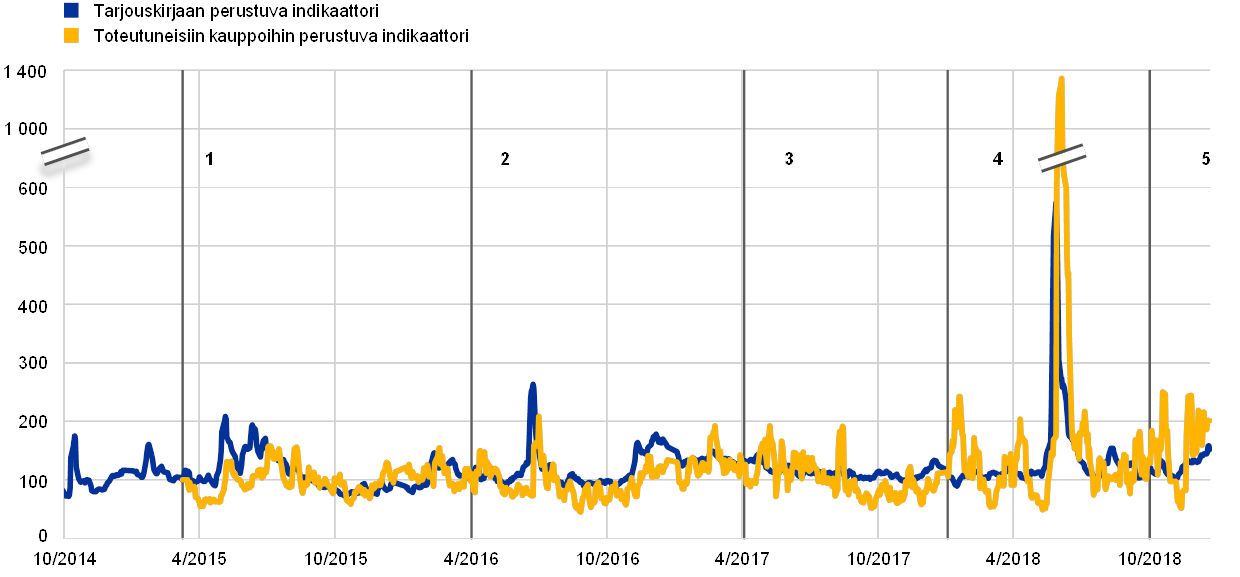

Euroalueen valtionlainamarkkinoiden likvidiys on tärkeää EKP:n rahapolitiikan välittymisen kannalta, sillä se vahvistaa EKP:n rahapoliittisten päätösten, tuottokäyrän, omaisuuserien hintojen, varainhankinnan kokonaiskustannusten ja pääoman kohdentamisen välistä yhteyttä taloudessa. Tarve seurata tarkasti valtionlainamarkkinoiden likvidiyttä on kasvanut EKP:n käynnistettyä julkisen sektorin velkapapereiden osto-ohjelman, jossa eurojärjestelmä on ostanut merkittävän osan euroalueen valtioiden joukkolainojen kannasta. Tässä kehikossa tarkastellaan kahta EKP:n säännöllisesti seuraamaa markkinoiden likvidiyden indikaattoria. Indikaattorien perusteella valtionlainamarkkinoiden likvidiys ei ole reagoinut selvästi osto-ohjelman käynnistämiseen tai kuukausittaisten ostovolyymien muutoksiin.

Kun markkinat ovat likvidit, tavanomaisilla transaktioilla on yleensä vain vähäinen vaikutus hintoihin. Likvideillä markkinoilla tarjouskirja on näet ”syvä” ja täydentyy nopeasti kaupan toteuttamisen jälkeen, joten kaupan jälkeiset hinnanmuutokset ovat vähäisiä ja jäävät tilapäisiksi. Jos markkinaosapuolet uskovat toteutetun kaupan antavan uutta tietoa kaupan kohteena olleen omaisuuserän perusarvosta, myös osto- ja myyntitarjoushinnat muuttuvat toki vastaavasti. Tarjouskirja pysyy kuitenkin syvänä uusillakin hinnoilla.

Markkinoiden likvidiyden indikaattorit keskittyvät yleensä yhteen tai useampaan transaktiokulujen sekä markkinoiden syvyyden ja/tai joustavuuden osa-alueeseen. Yksinkertaisin indikaattori on osto- ja myyntitarjoushintojen erotus, joka antaa tietoa siitä, miten kalliiksi transaktio odotettavasti tulee. Moniulotteisempaa tietoa saadaan, jos indikaattori kuvaa hintaerotietojen lisäksi esimerkiksi tarjouskirjan syvyyttä, jolla mitataan, millaisen transaktiovolyymin markkinat pystyvät kulloinkin hoitamaan ongelmitta. Markkinoiden syvyyden indikaattorit perustuvat tyypillisesti rajahintatoimeksiantojen tarjouskirjoista[14] saataviin reaaliaikaisiin volyymi- ja hintatietoihin. Joustavuus puolestaan kuvaa markkinoiden dynaamisuutta, kuten sitä, kuinka kauan tarjouskirjojen täydentyminen kaupan toteutumisen jälkeen vie. Se siis mittaa pääasiassa markkinoiden likvidiyden aikaulottuvuutta.

Tässä kehikossa tarkastellaan euroalueen valtionlainamarkkinoiden likvidiyttä tarjouskirjaan perustuvan indikaattorin[15] ja toteutuneisiin kauppoihin perustuvan indikaattorin[16] avulla. Vaikka nämä indikaattorit perustuvatkin erilaisiin (yhtäältä rajahintatoimeksiantojen tarjouskirjasta ja toisaalta kauppahinnoista saataviin) markkinatietoihin, molemmat kuvaavat likvidiyttä enimmäkseen kustannusten ja syvyyden näkökulmasta.

Sekä tarjouskirjaan että toteutuneisiin kauppoihin perustuvan indikaattorin kehitys viittaa siihen, että euroalueen valtionlainamarkkinoiden likvidiys ei ole heikentynyt julkisen sektorin velkapapereiden osto-ohjelman myötä (ks. kuvio A). Vaikka molemmat indikaattorit ovat heilahdelleet tarkastelujaksolla melko paljon, osto-ohjelmaan kuuluvien velkapaperiomistusten merkittävä kasvu ei ole näkynyt indikaattorien pysyvänä nousutrendinä. Indikaattorit eivät myöskään ole kokonaistasolla reagoineet selvästi kuukausittaisten ostovolyymien muutoksiin, vaikka maiden välillä voikin olla jonkin verran eroja.

Kuvio A

Euroalueen valtionlainamarkkinoiden likvidiyden kehitys julkisen sektorin velkapapereiden osto-ohjelman käynnistymisen jälkeen

(indeksi: 100 = 9.3.2015)

Lähteet: Bloomberg, EuroMTS Ltd ja EKP:n laskelmat.

Huom. Indikaattorin nousu merkitsee markkinoiden likvidiyden heikkenemistä ja lasku likvidiyden kohenemista. Kuviossa on indikaattorien viiden päivän liukuvat keskiarvot. Tarjouskirjaan perustuva indikaattori on valtion kymmenen vuoden joukkolainojen BKT-painotettu koko euroalueen keskiarvo, ja toteutuneisiin kauppoihin perustuva indikaattori on julkisen sektorin velkapapereiden osto-ohjelmassa ostettujen valtion joukkolainojen volyymipainotettu hintakeskiarvo. Indikaattorien normaalitasona (100) on tilanne 9.3.2015, jolloin julkisen sektorin velkapapereiden ostot aloitettiin. Pystysuorat viivat osoittavat seuraavia osto-ohjelmassa tehtyjen ostojen volyymimuutoksia: 1) ohjelman aloitus 9.3.2015, josta lähtien kuukausittaiset netto-ostot 60 miljardia euroa; 2) kuukausittaisten netto-ostojen lisääminen 80 miljardiin euroon 1.4.2016; 3) kuukausittaisten netto-ostojen vähentäminen 60 miljardiin euroon 3.4.2017; 4) kuukausittaisten netto-ostojen vähentäminen 30 miljardiin euroon 2.1.2018; ja 5) kuukausittaisten netto-ostojen vähentäminen 15 miljardiin euroon 1.10.2018. Tuoreimmat tiedot 21.12.2018. Kuvaajan tarkkuus on pienennetty arvon 600 yläpuolelta neljäsosaan.

Kuviosta A näkyy, että näillä likvidiysindikaattoreilla on taipumus nousta äkillisesti tilanteissa, joissa johonkin poliittiseen tai taloudelliseen tapahtumaan liittyy odotus markkinoiden likvidiyden heikkenemisestä. Indikaattorit nousivat äkillisesti esimerkiksi Saksan valtion joukkolainojen riskilisien rajun kasvun[17] (28.4.2015 alkaen) sekä Ison-Britannian EU-jäsenyyttä koskeneen kansanäänestyksen tulosten (23.6.2016) seurauksena. Indikaattoreissa näkyy nousupiikki myös Yhdysvaltain (8.11.2016) ja Ranskan (23.4.2017) presidentinvaalien kohdalla. Suurin epälikvidiyspiikki esiintyi kuitenkin 28.5.2018 alkaneella Italian hallitusneuvotteluihin liittyvien poliittisten jännitteiden jaksolla, jolloin valtionlainamarkkinoiden likvidiys heikkeni erityisesti Italiassa. Piikkien taustalla oli enimmäkseen maakohtainen markkinoiden likvidiyden heikkeneminen, jolla ei ollut vaikutusta muiden maiden markkinoihin. Lisäksi likvidiys heikkenee yleensä kesällä ja vuodenvaihteen aikoihin, joskaan ilmiö ei käytetyn asteikon vuoksi erotu käyrästä kovin hyvin. Toteutuneisiin kauppoihin perustuvan indikaattorin vaihtelut ovat samankaltaisia kuin tarjouskirjaan pohjautuvan indikaattorin, mutta kauppoihin perustuvassa indikaattorissa näkyy enemmän satunnaista vaihtelua. Yksittäisten indikaattorien satunnaisvaihtelua voitaisiin vähentää yhdistelmäindikaattorilla, joka perustuu vankkoihin painotusmenetelmiin tai useiden indikaattorien aggregointiin.

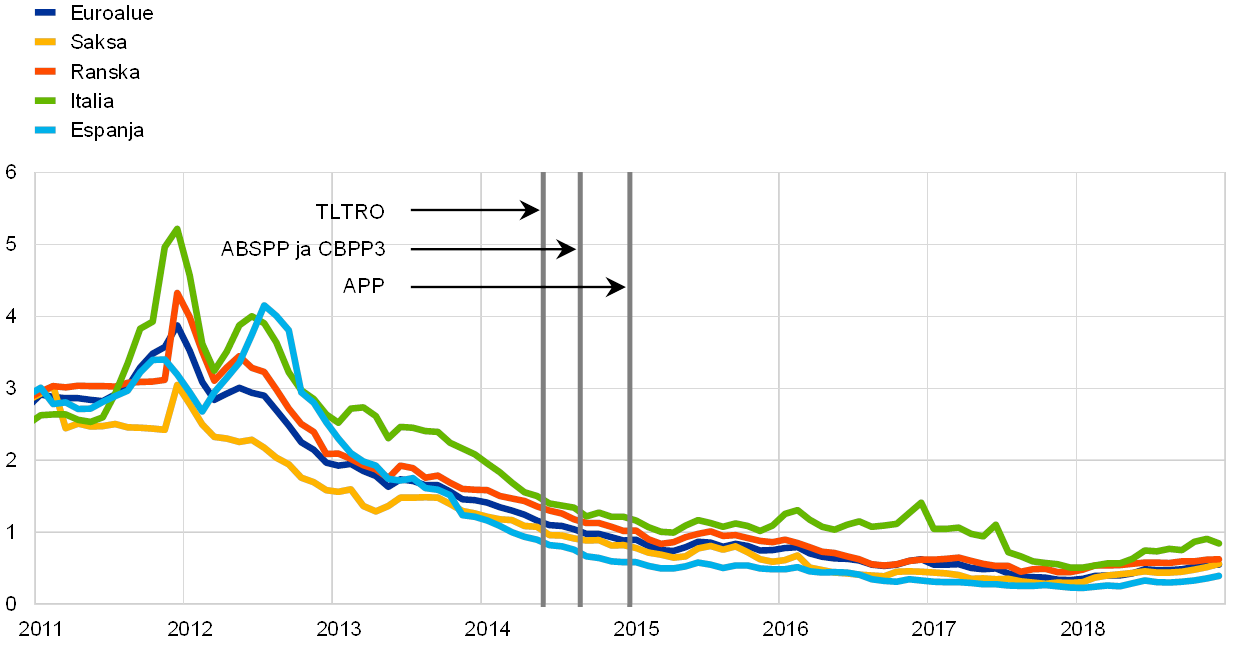

Pankkien erittäin hyvä varainhankintatilanne välittyi yrityksille ja kotitalouksille.

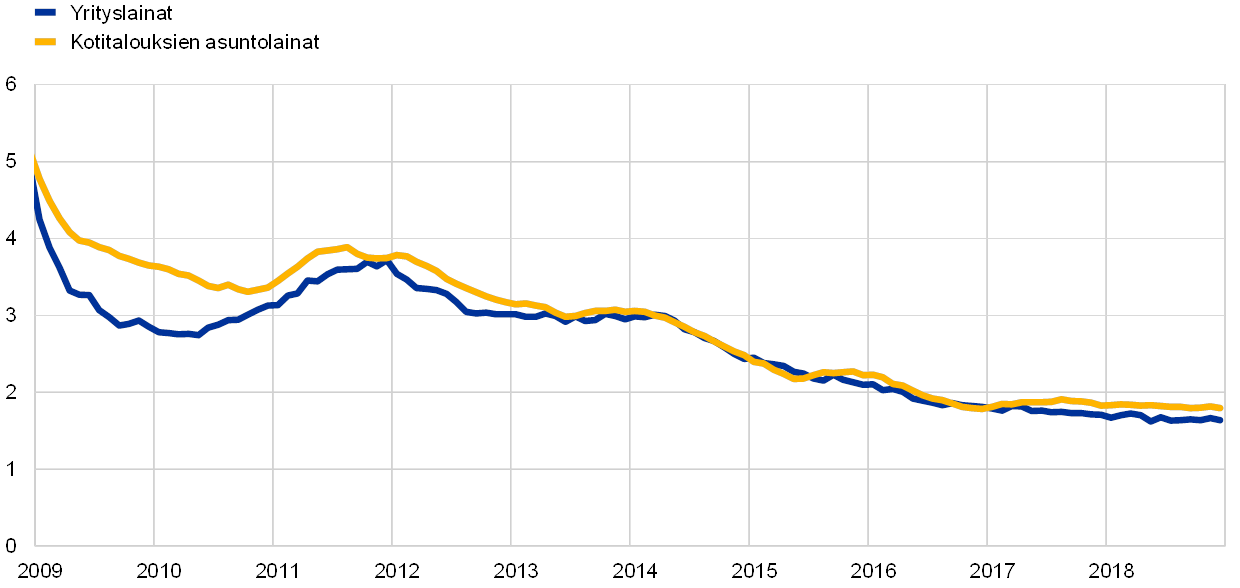

Kevyt rahapolitiikka ja pankkien taseiden vahvistuminen auttoivat edelleen pitämään pankkien varainhankintakustannukset alhaisina. Euroalueen maiden väliset kustannuserot tosin kasvoivat vuoden 2018 jälkipuoliskolla, mutta varainhankintakustannukset pysyttelivät silti selvästi alempina kuin ennen kesäkuuta 2014, jolloin EKP aloitti luotonantoa tukevat toimet (ks. kuvio 18). Pankkien erittäin suotuisa varainhankintatilanne välittyi myös yleisemmin talouteen. Yritysten ja kotitalouksien lainansaantiehdot pysyivätkin houkuttelevina koko euroalueella ja pankkilainojen korot lähes ennätyksellisen matalina. Yrityslainojen korot laskivat vuoden 2014 kesäkuun alun ja vuoden 2018 joulukuun välisenä aikana noin 1,30 prosenttiyksikköä ja kotitalouksille myönnettyjen lainojen korot noin 1,10 prosenttiyksikköä eli jyrkemmin kuin markkinoiden viitekorot (ks. kuvio 19).

Kuvio 18

Pankkien velkarahoituksen kokonaiskustannukset

(talletusrahoituksen ja vakuudettoman markkinarahoituksen kokonaiskustannukset vuotuisina prosentteina)

Lähteet: EKP, Markit iBoxx ja EKP:n laskelmat.

Huom. Talletusten kokonaiskustannus lasketaan yön yli ‑talletuksia, määräaikaistalletuksia ja irtisanomisehtoisia talletuksia koskevien uusien sopimusten korkojen keskiarvona ja näiden talletuskantojen määrillä painotettuna. Kuviossa TLTRO = ilmoitus kohdennetuista pitempiaikaisista rahoitusoperaatioista, ABSPP = ilmoitus omaisuusvakuudellisten arvopaperien osto-ohjelmasta, CBPP3 = ilmoitus kolmannesta katettujen joukkolainojen osto-ohjelmasta ja APP = ilmoitus laajennetusta omaisuuserien osto-ohjelmasta.

Kuvio 19

Pankkien yrityksille ja kotitalouksille myöntämien lainojen korot

(vuotuisina prosentteina)

Lähde: EKP.

Huom. Korot on laskettu lyhyt- ja pitkäaikaisten korkojen aggregaattina käyttämällä uusien sopimusten 24 kuukauden liukuvaa keskiarvoa.

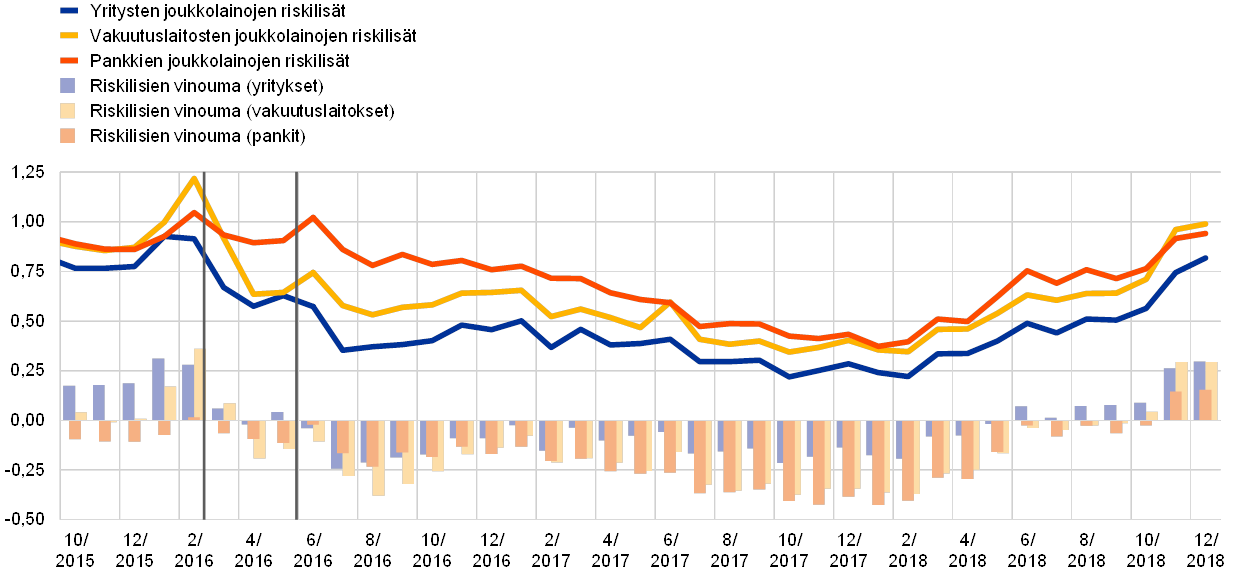

Myös yritysten markkinaehtoisen rahoituksen kustannukset pysyivät erittäin edullisina, sillä yrityssektorin velkapapereiden osto-ohjelma pienensi edelleen riskilisiä (ks. kehikko 3). Yritysten investointiluokan joukkolainojen riskilisät, jotka olivat kriisin jäljiltä edelleen pieniä, kasvoivat kuitenkin vuoden 2018 aikana tasaisesti euroalueen talouden ja maailmantalouden kasvunäkymiin liittyvän epävarmuuden lisääntymisen vuoksi.

Yksityisen sektorin luottokannan kehitys hyötyi edelleen pankkien erittäin hyvästä varainhankintatilanteesta, ja yrityksille ja kotitalouksille myönnettyjen pankkilainojen kanta jatkoi vuoden 2014 alussa alkanutta vähittäistä kasvuaan (ks. osa 1.4). Yrityssektorin velkapapereiden osto-ohjelma vauhditti edelleen näiden velkapapereiden nettomääräistä liikkeeseenlaskua, joskin velkapaperikannan kasvu vaimeni jonkin verran edellisvuodesta (ks. kehikko 3). Arvopaperiemissioita koskevien EKP:n tilastojen[18] mukaan vuoden 2018 tammi-marraskuussa laskettiin liikkeeseen uusia euromääräisiä velkapapereita nettomääräisesti yhteensä 56 miljardin euron arvosta (91 miljardia euroa tammi-marraskuussa 2017). Muun valuutan määräisten velkapapereiden nettoemissiot taas olivat −3 miljardia euroa (−7 miljardia euroa tammi-marraskuussa 2017). Kehityksessä näkyy myös yrityssektorin velkapapereiden osto-ohjelman vaikutus, sillä ohjelmalla kannustettiin euroalueen yrityksiä laskemaan liikkeeseen euromääräisiä velkapapereita erääntyvien valuuttamääräisten velkojen korvaamiseksi.

Pankkien luotonanto kasvoi ja uusien pankkilainojen ehdot kevenivät matalien ohjauskorkojen ja laajennetun omaisuuserien osto-ohjelman ansiosta.

Pankkien ilmoitusten mukaan luotonantokriteerit ja uusien lainojen yleiset ehdot kevenivät edelleen EKP:n rahapoliittisten toimien myötävaikutuksella. Euroalueen pankkien luotonantokyselyn mukaan laajennettu omaisuuserien osto-ohjelma vaikutti yhä yrityksille ja kotitalouksille myönnettyjen pankkilainojen yleisiä ehtoja keventävästi. Lisäksi EKP:n rahapoliittiset toimet kasvattivat pankkien luotonantovolyymeja. Euroalueen alhaiset korot ja jatkuva talouskasvu vauhdittivat edelleen luottojen kysyntää (ks. osa 1.4). Tuoreimman yritysten rahoituksensaantia kartoittaneen SAFE-kyselyn[19] mukaan pk-yritysten rahoituksensaanti helpottui ja rahoitusehdot kevenivät vuonna 2018 entisestään kasvua vahvasti tukevan rahapolitiikan ja pk-yritysten rahoitusolojen kohentumisen ansiosta (ks. kehikko 3).

Kehikko 3

Yrityssektorin velkapapereiden osto-ohjelman vaikutus euroalueen yritysten rahoitustilanteeseen

Yrityssektorin velkapapereiden osto-ohjelma on osa EKP:n laajennettua omaisuuserien osto-ohjelmaa. Velkapaperiostojen tarkoituksena on helpottaa euroalueen reaalitalouden rahoitusoloja. EKP:n analyysin perusteella velkapaperiostoilla onkin onnistuttu helpottamaan pankkialaan kuulumattomien euroalueen yritysten rahoitustilannetta merkittävästi: yritysten joukkolainojen riskilisät ovat pienentyneet ja emissio-olosuhteet yrityslainojen ensimarkkinoilla parantuneet. Osittain velkapaperiostojen ansiota saattaa olla sekin, että pankit ovat lisänneet luotonantoa sellaisille yrityksille, jotka eivät hanki rahoitusta joukkolainamarkkinoilta.[20]

Yrityssektorin velkapapereiden osto-ohjelma osana laajennettua omaisuuserien osto-ohjelmaa

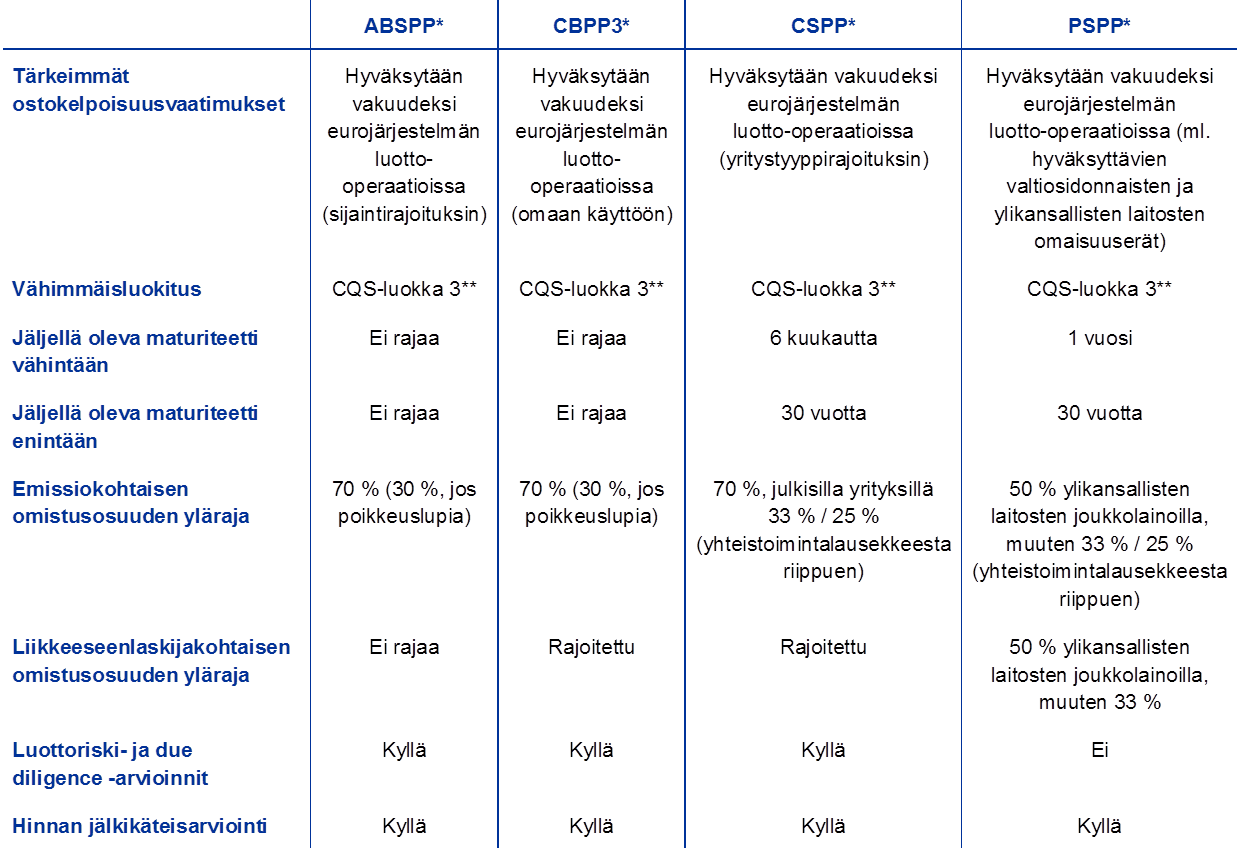

Yrityssektorin velkapapereiden osto-ohjelmassa eurojärjestelmä on ostanut pankkialaan kuulumattomien euroalueen yritysten (myös vakuutuslaitosten) liikkeeseen laskemia euromääräisiä investointiluokan joukkolainoja. Osto-ohjelmasta ilmoitettiin 10.3.2016, ja eurojärjestelmä aloitti ostot 8.6.2016. Joukkolainoja on ostettu sekä ensi- että jälkimarkkinoilta. Ostokelpoisia ovat olleet vain sellaiset yrityslainat, jotka hyväksytään vakuudeksi eurojärjestelmän rahoitusoperaatioissa. Kun laajennetussa omaisuuserien osto-ohjelmassa tehtävät ostot vuoden 2018 lopussa päättyivät, eurojärjestelmän hallussa oli yritysten joukkolainoja 178 miljardin euron arvosta, mikä oli hieman alle 7 % omaisuuserien osto-ohjelman salkun koko arvosta.

Vaikutus yritysten rahoituskustannuksiin: riskilisät pienenivät

Sen jälkeen kun yrityssektorin velkapapereiden osto-ohjelmasta maaliskuussa 2016 ilmoitettiin, yrityslainojen riskilisät pienenivät tasaisesti vuoden 2017 loppuun saakka mutta kasvoivat sitten jälleen vähitellen vuonna 2018 (ks. kuvio A). Ekonometrisen analyysin[21] perusteella riskilisien tasainen pieneneminen vuoden 2016 puolivälistä vuoden 2017 loppuun johtui suureksi osaksi nimenomaan osto-ohjelmasta. Ostokelpoisten yrityslainojen riskilisien pieneneminen johti vuorostaan sijoitussalkkujen uudelleenjärjestelyyn, jolloin myös ohjelmaan kelpaamattomien yrityslainojen[22] riskilisät supistuivat. Vuonna 2018 osto-ohjelman vaikutus ei enää riittänyt kumoamaan niin euroalueella kuin muualla maailmassa vallinneiden epävarmuustekijöiden vaikutusta, jonka vuoksi luottoriski – ja sen myötä yrityslainojen riskilisät – kasvoi tasaisesti. Samaan aikaan kun varsinaiset yrityslainaostot joulukuussa 2018 päättyivät ja niistä johtuva kysyntäpaine poistui, myös luottoriskipreemiot ja yritysten joukkolainojen arvostukset lähentyivät ohjelman julkistamista edeltäneitä lukemia.

Kuvio A

Investointiluokan yrityslainojen riskilisät ja korkoeron poikkeamat maksukyvyttömyysriskistä euroalueella

(kuukausihavaintoja, prosenttiyksikköinä)

Lähteet: Merrill Lynch ‑indeksit ja EKP:n laskelmat.

Huom. Korkoeron poikkeamalla tarkoitetaan tässä yrityslainan riskilisän poikkeamaa mitatusta liikkeeseenlaskijan maksukyvyttömyysriskistä. Aikasarjassa on mukana vain investointiluokan joukkolainoja. Pystysuorilla viivoilla on merkitty EKP:n neuvoston kokoukset 10.3. ja 2.6.2016. Ks. R. A. De Santis, ”Credit spreads, economic activity and fragmentation”, EKP:n Working Paper ‑sarjan julkaisu nro 1930, heinäkuu 2016. Tuorein havainto on joulukuulta 2018.

Vaikutus yritysten velkapapereiden liikkeeseenlaskuun

Yrityssektorin velkapapereiden osto-ohjelman vaikutus kohensi myös tilannetta yrityslainojen ensimarkkinoilla – varsinkin osto-ohjelmaan hyväksyttävien liikkeeseenlaskijoiden kohdalla. Yritysten velkapapereiden liikkeeseenlasku vilkastuikin heti maaliskuussa 2016, kun osto-ohjelmasta ilmoitettiin ja yrityslainojen riskilisät alkoivat pienetä, ja se on siitä lähtien pysynyt vilkkaampana kuin menneinä vuosina. Uudet ostokelpoiset yrityslainat olivat myös juoksuajaltaan pidempiä, mikä pidensi merkittävästi liikkeessä olevien vakuudettomien etuoikeutettujen investointiluokan yrityslainojen jäljellä olevaa maturiteettia. Lisäksi empiirisen aineiston perusteella osto-ohjelma edisti nimenomaan euromääräisten – pikemmin kuin muun valuutan määräisten – yrityslainojen liikkeeseenlaskua. Vaikuttaa myös siltä, että yrityslainojen pienet tuotot ja riskilisät vauhdittivat myös luokitukseltaan heikompien yritysten velkapaperiemissioita.

Vaikutus yritysten rahoitusrakenteeseen

Yritysten joukkolainojen liikkeeseenlaskun vilkastuminen viimeisten kahden ja puolen vuoden aikana kertoo ainakin alkujaan siitä, että osa yrityksistä on siirtänyt rahoituksenhankintansa painopisteen lainoista markkinaehtoiseen velkarahoitukseen.[23] EKP:n suuresta yritysotoksesta tekemän analyysin perusteella niillä euroalueen yrityksillä, jotka laskivat liikkeeseen osto-ohjelmaan hyväksyttäviä joukkolainoja, joukkolainarahoituksen osuus kokonaisveloista kasvoi ja pitkäaikaisten pankkilainojen osuus pieneni vuoden 2015 lopun ja vuoden 2017 puolivälin välisenä aikana.

Samanlainen kuva välittyy myös euroalueen yrityssektorin yhteenlasketusta rahoitustaseesta. Euroalueen yritysten nostamien uusien pankkilainojen osuus suhteessa yritysten liikkeeseen laskemiin uusiin velkapapereihin pieneni vuositasolla yrityssektorin velkapapereiden osto-ohjelman julkistamishetkestä vuoden 2017 puoliväliin. Euroalueen yritykset siirsivät siis rahoitusrakenteensa painotusta aiempaa vahvemmin velkapapereihin. Siitä huolimatta yrityksille myönnettyjen pankkilainojen kanta on vuoden 2016 puolivälin jälkeen jatkuvasti kasvanut ja kasvu on jopa nopeutunut. Velkapaperirahoituksen suosiminen pankkilainojen asemesta jäikin ohimeneväksi, ja yritysten nostamien uusien pankkilainojen suhteellinen osuus kasvoi jälleen vähitellen vuoden 2017 puolivälistä vuoden 2018 loppuun.

Vaikutus pankkien antolainaukseen

Kun tilastotietoja tarkastellaan yhdessä kyselytietojen kanssa, syntyy vaikutelma, että osto-ohjelma auttoi vapauttamaan pankkien taseista kapasiteettia lisäluotonantoon sellaisille (pääasiassa pienille) yrityksille, jotka eivät täyttäneet osto-ohjelman kelpoisuusehtoja.[24] Yritysten rahoituksensaantia kartoittavassa SAFE-kyselyssä pankkien luotonantohalukkuuden kasvamisesta kertoneiden pk-yritysten osuus (joka on ollut kasvussa vuodesta 2014 lähtien) suurenikin hieman entisestään vuoden 2016 alkupuoliskolla, jolloin osto-ohjelma käynnistettiin. Vaikutus näyttäisi selvimmältä Ranskassa, jossa myös suuri osa osto-ohjelman julkistamisen jälkeisestä yrityslainaemissioiden kasvusta on tapahtunut.

Vuodesta 2014 lähtien toteutetut rahapoliittiset toimet kohensivat osaltaan huomattavasti euroalueen talouskehitystä.

Vuodesta 2014 jatkunut kasvua vahvasti tukeva rahapolitiikka on edistänyt huomattavasti euroalueen talouskehityksen piristymistä ja tukenut siten inflaation palautumista lähemmäksi EKP:n neuvoston inflaatiotavoitetta. Yksityinen kulutus on saanut tukea kotitalouksien varallisuuden kasvusta sekä työllisyyden jatkuvasta kohenemisesta, joka perustuu osin aiempiin työmarkkinauudistuksiin. Suotuisat rahoitusolot, kannattavuuden paraneminen ja vahva kysyntä ovat edistäneet yritysten investointeja, ja asuinrakennusinvestointien kehitys on pysynyt vahvana. Kaikkien vuoden 2014 puolivälin jälkeen toteutettujen rahapoliittisten toimien kumulatiivinen kokonaisvaikutus euroalueen BKT:n kasvuun ja inflaatioon on arvioiden mukaan noin 1,9 prosenttiyksikköä ajanjaksolla 2016–2020.[25]

2.2 Eurojärjestelmän taseen kehitys laajennetun omaisuuserien osto-ohjelman lähentyessä loppuaan